سلسلة ماركوف

سلسلة ماركوف (بالإنجليزية: Markov Chain) مصطلح رياضي وهو عبارة عن عملية تصادفية تحمل خاصية ماركوفية.[1][2][3] في عملية كهذه، تكهُنُ المستقبل انطلاقا من الحاضر لا يحتاج إلى معرفة الماضي. ولقد أخذت اسم مبتكرها الروسي أندريا ماركوف.

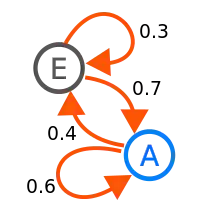

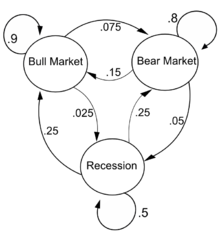

سلسلة ماركوف في وقت متقطع هي السلسلة X1, X2, X3,... متكونة من متغيرات عشوائية. مجموعة القيمات الممكنة تدعي فضاء الحالات. وXn تدعى حالة العملية في الآن n.

إذا كان توزيع الاحتمال الشرطي لXn+1 على الحالات الفارطة دالة وحده إذن . حيث x هي دالة ما في العملية. المعادلة هذه تعرف بالاحتمال الماركوفي.

نشر أندري ماركوف النتائج الأولى حول هذه العملية عام 1906م. التعميم إلى فضاء حالات لا متناهية معدودة أتى من أندريا كلموغوروف (بالإنجليزية: Andrei Kolmogorov) في 1936م.

خاصية سلاسل ماركوف

سلسلة ماركوف تتبع التوزيع الاحتمالي الشرطي الذي يدعى احتمال الانتقال بخطوة للعملية. احتمال الانتقال بخطوتين أو ثلاثة أو أكثر يقع الحصول عليها انطلاقا من احتمال الانتقال بخطوة وخاصية ماركوف هي:

وبنفس الطريقة، يمكن :

وهذه المعادلات يمكن تعميمها إلى مستقبل بعيد نسبيا n + k بضرب أحتمالات الانتقال وبإجراء عملية التكامل k من المرّات.

والتوزيع الحالي (P (Xn هو توزيع الحالات في الوقت n. التوزيع الأول هو (P (X0. وتطور العملية الأحتمالية بعد خطوة يمكن كتابته كالآتي:

وهذه هي كتابة من كتابات معادلة برون-فروبنيوس.

ويمكن أن توجد واحدة أو أكثر من توزيعات الحالات π بحيث أن:

حيث Y هو اسم مختار لمتغير التكامل. هذا التوزيع π يدعى «توزيع غير مبدل». والتوزيع غير المتبدل هو دالة مميزة للتوزيع الشرطي، المرتبطة بالقيمة الذاتية 1.

انظر أيضا

مراجع

- "معلومات عن سلسلة ماركوف على موقع d-nb.info"، d-nb.info، مؤرشف من الأصل في 08 ديسمبر 2019.

- "معلومات عن سلسلة ماركوف على موقع thes.bncf.firenze.sbn.it"، thes.bncf.firenze.sbn.it، مؤرشف من الأصل في 3 سبتمبر 2019.

- "معلومات عن سلسلة ماركوف على موقع jstor.org"، jstor.org، مؤرشف من الأصل في 12 مارس 2020.

بوابة رياضيات

بوابة رياضيات بوابة الفيزياء

بوابة الفيزياء بوابة إحصاء

بوابة إحصاء