مقارنة مرجعية

أساس تقييم الأداء[1] أو المقارنة المرجعية (بالإنجليزية: Benchmarking) ممارسة لمقارنة العمليات التجارية ومقاييس الأداء بأفضل الممارسات الصناعية وأفضل الممارسات من الشركات الأخرى. الأبعاد المُقاسة عادةً هي الجودة والوقت والتكلفة.

تُستخدم المقارنة المرجعية لقياس الأداء باستخدام مؤشر محدد (تكلفة لكل وحدة قياس، إنتاجية لكل وحدة قياس، مدة دورة إكس لكل وحدة قياس أو خلل لكل وحدة قياس) ما ينتج عنه مقياس للأداء يُقارن بعد ذلك مع مقاييس أخرى.

يُشار إليها أيضًا باسم «قياس أفضل الممارسات» أو «قياس الأداء»، تُستخدم هذه العملية في الإدارة إذ تُقيم المؤسسات جوانب مختلفة من عملياتها فيما يتعلق بعمليات الشركات التي تتبع أفضل الممارسات، وعادةً ما تكون ضمن مجموعة أقران محددة لأغراض مقارنة. يسمح هذا للمؤسسات بعد ذلك بوضع خطط حول كيفية إجراء تحسينات أو تكييف أفضل الممارسات المحددة، عادة بهدف زيادة بعض جوانب الأداء. يمكن أن تكون المقارنة المرجعية حدثًا لمرة واحدة، ولكن غالبًا ما تُعامل على أنها عملية مستمرة تسعى فيها المؤسسات باستمرار إلى تحسين ممارساتها.

يمكن أن تدعم المقارنة المرجعية في إدارة المشاريع أيضًا اختيار وتخطيط وتسليم المشاريع.[2]

في عملية تحديد أفضل الممارسات، تحدد الإدارة أفضل الشركات في صناعتها، أو في صناعة أخرى حيث توجد عمليات مماثلة، وتقارن النتائج والعمليات التي دُرست («الأهداف») بالنتائج والعمليات الخاصة بالإدارة. وبهذه الطريقة، يتعلمون مدى جودة أداء الأهداف، والأهم من ذلك، العمليات التجارية التي تفسر سبب نجاح هذه الشركات. وفقًا للمجلس الوطني للقياس في التعليم، فالتقييمات المرجعية تقييمات قصيرة يستخدمها المعلمون في أوقات مختلفة طوال العام الدراسي لمراقبة تقدم الطلاب في بعض مجالات المناهج الدراسية. وتعرف هذه أيضًا بالتقييمات المرحلية.

في عام 1994، نُشرت إحدى أوائل المجلات التقنية والمسماة المقارنة المرجعية: مجلة عالمية.[3]

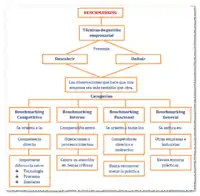

الأنواع

يمكن أن تكون المقارنة المرجعية داخلية (مقارنة الأداء بين المجموعات أو الفرق المختلفة داخل المنظمة) أو خارجية (مقارنة الأداء مع الشركات في صناعة معينة أو بين الصناعات). ضمن هذه الفئات الأوسع نطاقًا، هناك ثلاثة أنواع محددة من المقارنة المرجعية: 1) قياس العمليات 2) قياس الأداء 3) قياس الأداء الاستراتيجي. يمكن تفصيلها على النحو التالي:

المقارنة المرجعية للعمليات: تركز الشركة الناشئة ملاحظتها والتحقيق في العمليات التجارية بهدف تحديد ومراقبة أفضل الممارسات من واحدة أو أكثر من الشركات المرجعية. يكون تحليل النشاط مطلوبًا عندما يكون الهدف قياس التكلفة والكفاءة؛ تُطبّق بشكل متزايد على عمليات مكتب الدعم إذ يمكن الاستعانة بمصادر خارجية. تكون المقارنة المرجعية مناسبة في كل حالة تقريبًا إذ يُعاد تصميم العملية أو تحسينها طالما أن تكلفة الدراسة لا تتجاوز الفائدة المتوقعة.[4]

- المقارنة المرجعية المالية: إجراء تحليل مالي ومقارنة النتائج في محاولة لتقييم قدرتك التنافسية الإجمالية والإنتاجية.[5]

- المقارنة المعيارية من منظور المستثمر: توسيع نطاق عالم المقارنة للمقارنة أيضًا مع الشركات النظيرة التي يمكن اعتبارها فرصًا بديلة للاستثمار من منظور المستثمر.

- المقارنة المعيارية في القطاع العام: تعمل بمثابة أداة للتحسين والابتكار في الإدارة العامة، إذ تستثمر مؤسسات الدولة الجهود والموارد لتحقيق جودة وكفاءة وفعالية الخدمات التي تقدمها.

- المقارنة مرجعية الأداء: تسمح للشركة بتقييم وضعها التنافسي من خلال مقارنة المنتجات والخدمات مع تلك التي تقدمها الشركات المستهدفة.

- المقارنة المرجعية للمنتج: عملية تصميم منتجات جديدة أو ترقيات للمنتجات الحالية. يمكن أن تتضمن هذه العملية أحيانًا هندسة عكسية تفكك منتجات المنافسين للعثور على نقاط القوة والضعف.

- المقارنة المرجعية الاستراتيجية: تتضمن مراقبة كيفية تنافس الآخرين. لا يكون هذا النوع عادة خاصًا بالصناعة، ما يعني أنه من الأفضل النظر إلى الصناعات الأخرى، أي قياس الأداء الاستراتيجي بمساعدة بي آي إم إس (تأثير الربح لاستراتيجية التسويق).[6]

- المقارنة المرجعية الوظيفية: تركز الشركة مقارنتها المرجعية على وظيفة واحدة لتحسين تشغيل هذه الوظيفة المحددة. من غير المرجح أن تكون الوظائف المعقدة مثل الموارد البشرية والمالية والمحاسبة وتكنولوجيا المعلومات والاتصالات قابلة للمقارنة بشكل مباشر من ناحية التكلفة والكفاءة ويمكن أن تحتاج إلى تصنيفها إلى عمليات لإجراء مقارنة صحيحة.

- المقارنة المرجعية للميزة الأفضل: تتضمن دراسة المنافس الرائد أو الشركة التي تقوم بوظيفة معينة على أفضل وجه.

تشمل المقارنة المرجعية التشغيلية كل شيء ابتداء من التوظيف والإنتاجية إلى تدفق المكاتب وتحليل الإجراءات التي تُنفّذ.

- المقارنة المرجعية للطاقة: عملية جمع وتحليل وربط بيانات أداء الطاقة للأنشطة القابلة للمقارنة بغرض تقييم ومقارنة الأداء بين أو داخل الكيانات. يمكن أن تشمل الكيانات العمليات أو المباني أو الشركات. يمكن أن تكون المقارنة المرجعية داخلية بين الكيانات داخل منظمة واحدة، أو -خاضعة لقيود السرية- خارجية بين الكيانات المتنافسة.[7]

المراجع

- معجم الحاسبات (ط. الثالثة)، مجمع اللغة العربية بالقاهرة، 2003، ص. 34.

- National Council on Measurement in Education (USA) http://www.ncme.org/ncme/NCME/Resource_Center/Glossary/NCME/Resource_Center/Glossary1.aspx?hkey=4bb87415-44dc-4088-9ed9-e8515326a061#anchorB نسخة محفوظة 2017-07-22 على موقع واي باك مشين.

- Invernizzi, Diletta Colette؛ Locatelli, Giorgio؛ Brookes, Naomi J. (05 مارس 2018)، "A methodology based on benchmarking to learn across megaprojects: The case of nuclear decommissioning" (PDF)، International Journal of Managing Projects in Business (باللغة الإنجليزية)، 11 (1): 104–121، doi:10.1108/IJMPB-05-2017-0054، ISSN 1753-8378، مؤرشف من الأصل (PDF) في 19 يوليو 2018.

- Del Giorgio Solfa, F. (2017). Public Benchmarking: contributions for subnational governments and Benchmarking Design. Villa Elisa: FDGS, p. 5. ISBN: 978-987-42-6026-0. DOI: 10.13140/RG.2.2.36285.10722 نسخة محفوظة 17 مايو 2020 على موقع واي باك مشين.

- "Benchmarking: How to Make the Best Decisions for Your Practice"، NueMD، 13 ديسمبر 2013، مؤرشف من الأصل في 26 يناير 2014.

- prEN16231:2011 Energy Efficiency Benchmarking Methodology, Brussels: CEN, 2011, p5 (Definition 3.2)

- Body of Knowledge on Infrastructure Regulation "Incentive Regulation: Basic forms of Regulation" نسخة محفوظة 10 أكتوبر 2019 على موقع واي باك مشين.

بوابة إدارة أعمال

بوابة إدارة أعمال بوابة الاقتصاد

بوابة الاقتصاد بوابة علم الأنظمة

بوابة علم الأنظمة بوابة هندسة

بوابة هندسة