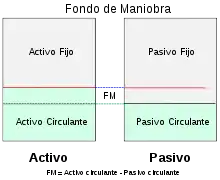

Fondo de maniobra

En gestión financiera, se entiende como fondo de maniobra (también denominado capital de trabajo, capital circulante, capital corriente, fondo de rotación o capital de rotación, en inglés working capital), a la parte del activo circulante que es financiada con recursos de carácter permanente. Es una medida de la capacidad que tiene una empresa para continuar con el normal desarrollo de sus actividades en el corto plazo.

Diferentes visiones del fondo de maniobra

El fondo de maniobra puede ser definido a partir de dos puntos de vista básicos, un primer punto es el activo, como una parte del activo circulante y una segunda visión que procede del pasivo o recursos financieros como recurso permanente.

Enfoque activo circulante

Desde este punto de vista, el fondo de maniobra representa la parte del activo corriente que está financiada por fuentes de financiación permanente. Es decir, que el capital con el que se ha obtenido la parte del activo circulante que representa el fondo de maniobra se ha de devolver a largo plazo o en algunos casos ni siquiera hace falta devolverlo ya que no es exigible al formar parte de los recursos propios. En este enfoque, el FM es una consecuencia de la operativa diaria de la compañía: los recursos de largo plazo que una empresa tiene para financiar las necesidades operativas de corto plazo, una vez que ha financiado sus activos fijos. Matemáticamente su resultado es igual al enfoque de los recursos permanentes, pero desde el punto de vista financiero tiene un enfoque diferente.

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

Enfoque capitales permanentes

El enfoque desde el pasivo es una visión financiera, que siendo matemáticamente igual al resultado anterior, tiene un concepto y análisis diferentes. En este enfoque, el fondo de maniobra es el sobrante de los recursos permanentes (deuda de largo plazo más los recursos propios de la empresa), después de cubrir el activo fijo, recursos que sirven para financiar las operaciones de corto plazo de una empresa. En este enfoque, el FM es una parte de los recursos financieros, son los recursos que tiene la empresa para operar, es decir para financiar su caja, cuentas por cobrar, inventario y otros activos corrientes.[1] Un Fondo de Maniobra alto equivale a un excedente no de activo corriente, sino de recursos permanentes disponibles.

Esta diferencia de enfoque es importante para compañías que operan en entornos de difícil financiamiento, donde es necesario que se conozca los recursos que la compañía tiene para operar en el corto plazo.

Estudio del capital de trabajo o fondo de maniobra

Debe existir un equilibrio entre las inversiones de una empresa y su financiación, entre el plazo de permanencia de los activos y el plazo en que deber ser devueltos los fondos utilizados para su adquisición. En consecuencia y para conseguir este equilibrio un principio de prudencia financiera exige que las inversiones a largo plazo que constituyen el contenido del activo fijo deben financiarse con capitales permanentes (recursos propios más exigible a largo plazo).

De acuerdo con estos principios, la financiación del activo circulante al tratarse de inversiones a corto plazo se financiarían con recursos a corto plazo. Pero un análisis profundo del funcionamiento del ciclo de explotación de una empresa muestra que una parte del activo circulante no se recupera a corto plazo porque es reinvertida de forma continua por lo que exige que sea financiada con recursos a largo plazo. Por esto es necesario que exista un fondo de seguridad que cubra los desajustes entre la corriente de cobros y la de pagos. Por lo que es recomendable que los recursos permanentes financien la totalidad del activo no corriente más una parte del activo corriente, que es justamente el fondo de maniobra.[2]

Desde un punto de vista teórico, la utilidad del concepto de fondo de maniobra se centra en su capacidad de medir el equilibrio patrimonial de la entidad, toda vez que la existencia de un fondo de maniobra positivo acredita la existencia de activos líquidos en mayor cuantía que las deudas con vencimiento a corto plazo. En este sentido, puede considerarse que la presencia de un capital de trabajo negativo puede ser indicativo de desequilibrio patrimonial. Todo ello debe ser entendido bajo la consideración de que esta situación no afirma la situación de quiebra o suspensión de pagos de la entidad contable. Un fondo de maniobra negativo significa que una parte del activo fijo está siendo financiada con recursos a corto plazo.

La simplificación aportada por el capital de trabajo motiva su amplia utilización en la práctica del análisis financiero. Las normas que rigen la financiación de la empresa y también el fondo de maniobra únicamente establecen que las empresas deben ser solventes. No se puede manifestar a priori con carácter unívoco el valor del fondo de maniobra, ni tan siquiera su signo.

Las empresas de carácter industrial que trabajan bajo pedido, como pueden ser las empresas de astilleros, construcción aeronáutica y obra pública, necesitan un fondo de maniobra muy grande por sus propios procesos de producción, mayor que en el resto de industrias. El sector comercial suele requerir menor necesidades de fondo de maniobra, por su alta rotación de productos y elevado grado de liquidez.

El análisis complementario del período medio de maduración, así como del plazo concreto de vencimiento de las deudas a corto plazo y disponibilidades de medios, complementará el adecuado estudio de la situación patrimonial puesta de relieve en el balance de situación.

Fondo de maniobra negativo

Si el FM es negativo, habitualmente es un indicador de la necesidad urgente de aumentar el activo circulante para poder devolver las deudas a corto plazo. Esto se puede conseguir con medidas, como vender parte del inmovilizado (activo no corriente) para conseguir disponible (activo corriente), endeudarse a largo plazo o realizar una ampliación de capital.

En algunas actividades empresariales el FM negativo puede considerarse normal, como en algunas empresas de distribución minorista o de servicios donde el negocio es más financiero que de circulante (como ejemplo los grandes supermercados donde los proveedores cobran más tarde que pagan los clientes, éstos normalmente al contado). Por ello, deben considerarse adicionalmente los sectores de actividad, antigüedad y tamaño de la entidad, etc.

También es muy relevante entender la calidad de los Activos y Pasivos que componen los circulantes de una empresa. No es lo mismo un activo circulante de tesorería que un activo circulante de cuentas a cobrar, con peor liquidez que la tesorería. Por otro lado, no es lo mismo un pasivo circulante de deuda bancaria a corto plazo que una deuda con proveedores que estén financiando tu actividad. La calidad de los activos y pasivos circulantes van a ser muy relevantes a la hora de juzgar el fondo de maniobra de una empresa. El dato en sí no tiene ningún tipo de valor si no lleva asociado a un análisis más detallado del sector de la empresa y la calidad de sus activos y pasivos.

Véase también

Enlaces externos

- Definición de capital circulante en el Diccionario de economía política de Borísov, Zhamin y Makárova.

- Value Based Working Capital Management

- EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS. José Luis Calleja

Referencias

- «El fondo de maniobra y las necesidades operativas de fondos». Archivado desde el original el 25 de junio de 2013. Consultado el 13 de junio de 2014.

- La estructura económica y financiera de la empresa

Bibliografía

- Rovayo Vera, Gabriel, Finanzas para Directivos, 2010, ISBN 978-9942-02-983-6

- Administrando mi capital de trabajo

Datos: Q823288

Datos: Q823288