Coste marginal

En economía, el coste marginal es el cambio en el coste total que se produce cuando se incrementa la cantidad producida, el coste de producir una cantidad adicional.[1] En algunos contextos, se refiere al incremento de una unidad de producción y, en otros, a la tasa de variación del coste total al aumentar la producción en una cantidad infinitesimal. Como muestra la Figura 1, el coste marginal se mide en dólares por unidad, mientras que el coste total se expresa en dólares, y el coste marginal es la pendiente del coste total, es decir, la velocidad a la que aumenta con la producción. El coste marginal es distinto del coste medio, que es el coste total dividido por el número de unidades producidas.

En cada nivel de producción y periodo de tiempo considerado, el coste marginal incluye todos los costes que varían con el nivel de producción, mientras que los costes que no varían con la producción son fijos. Por ejemplo, el coste marginal de producir un automóvil incluirá los costes de mano de obra y piezas necesarias para el automóvil adicional, pero no el coste fijo del edificio de la fábrica que no varían con la producción. El coste marginal puede ser a corto o a largo plazo, según los costes que varíen con la producción, ya que a largo plazo incluso el tamaño de la nave se elige en función de la producción deseada.

Si la función de costes es continua y diferenciable, el coste marginal es la primera derivada de la función de costes con respecto a la cantidad de producción :[2]

Si la función de costes no es diferenciable, el coste marginal puede expresarse de la siguiente manera:

donde denota un cambio incremental de una unidad.

Coste marginal a corto plazo

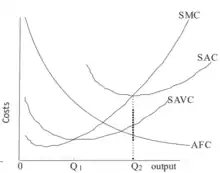

El coste marginal a corto plazo es la variación del coste total cuando se produce un producto adicional a corto plazo y algunos costes son fijos. En el gráfico adjunto, el coste marginal a corto plazo tiene forma de U, con la cantidad en el eje de abscisas y el coste por unidad en el eje de ordenadas.

A corto plazo, la empresa tiene algunos costes que son fijos independientemente de la cantidad de producción (por ejemplo, edificios, maquinaria). Otros costes, como la mano de obra y los materiales, varían con la producción y, por tanto, aparecen en el coste marginal. El coste marginal puede descender primero, como en el diagrama, si el coste adicional por unidad es elevado si la empresa opera con un nivel de producción demasiado bajo, o puede empezar plano o subir inmediatamente. En un momento dado, el coste marginal aumenta a medida que el aumento de los insumos variables, como la mano de obra, ejerce una presión creciente sobre los activos fijos, como el tamaño del edificio. A largo plazo, la empresa aumentaría sus activos fijos para corresponder a la producción deseada; el corto plazo se define como el periodo en el que esos activos no pueden modificarse.

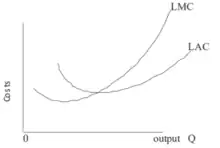

Coste marginal a largo plazo

El largo plazo se define como el periodo de tiempo en el que ningún insumo es fijo. Todo, incluido el tamaño del edificio y la maquinaria, puede elegirse de forma óptima para la cantidad de producción deseada. Por consiguiente, aunque el coste marginal a corto plazo aumente debido a las limitaciones de capacidad, el coste marginal a largo plazo puede ser constante. O puede haber rendimientos crecientes o decrecientes a escala si la productividad tecnológica o de gestión cambia con la cantidad. O pueden darse ambos casos, como en el diagrama de la derecha, en el que el coste marginal primero disminuye (rendimientos crecientes a escala) y luego aumenta (rendimientos decrecientes a escala).[3]

Relación entre el coste marginal y el coste total medio

El coste marginal se cruza con el coste total medio y el coste variable medio en su punto más bajo. Tome como representación gráfica la Figura 2:

Supongamos que el punto de partida del nivel de producción es . El coste marginal es la variación del coste total de una producción adicional (()ª unidad). Por lo tanto: (consulte la Figura 3; en donde es el costo medio(), es el costo total(), es el nivel de producción(), es el costo marginal).

En este caso, cuando el coste marginal de la ()ª unidad es inferior al coste medio(), el coste medio() tendrá un valor inferior al coste medio(). Ocurre lo contrario cuando el coste marginal de la ()ª unidad es superior al coste medio(). En este caso, el coste medio() será mayor que el coste medio(). Si la curva de coste marginal se encuentra por debajo de la curva de coste total medio , ésta se inclinará hacia abajo, y si el coste marginal se encuentra por encima de la curva de coste medio, ésta se inclinará hacia arriba. En la Figura 2, se puede observar que antes de que la curva de coste marginal y la curva de coste total medio se crucen, la curva de coste medio tiene una pendiente descendente, mientras que después de la intersección, la curva de coste medio tiene una pendiente ascendente. El gráfico en forma de U refleja la ley de los rendimientos decrecientes. Una empresa solo puede producir hasta cierto punto, pero después de que la producción del ()ª producto alcance un coste mínimo, la producción posterior solo aumentará el coste total medio .[4]

Maximización del beneficio

El gráfico adjunto de maximización de beneficios representa la cantidad óptima de producción cuando se interceptan tanto la línea del coste marginal como la del beneficio marginal. La línea negra representa la intersección en la que los beneficios son mayores (ingreso marginal=coste marginal, ). La parte izquierda de la línea vertical negra marcada como «cantidad máxima de beneficio» es donde el ingreso marginal es mayor que el coste marginal. Si una empresa fija su producción en el lado izquierdo del gráfico y decide aumentar la producción, el ingreso adicional por producción obtenida superará el coste adicional por producción. A partir del «gráfico de maximización de beneficios», podríamos observar que los ingresos cubren tanto la barra como la , mientras que el coste sólo cubre la . Por supuesto, le reportan un beneficio, pero el aumento de la producción hasta el punto de arroja un beneficio adicional que puede cubrir los ingresos por la que falta.

Por otro lado, el lado derecho de la línea negra (ingreso marginal = coste marginal), muestra que el coste marginal es mayor que el ingreso marginal. Supongamos que una empresa fija su producción en este lado, si reduce la producción, el coste disminuirá de y , lo que supera la disminución de los ingresos que es . Por lo tanto, la disminución de la producción hasta el punto de (ingreso marginal=coste marginal) dará lugar a un aumento de los beneficios.[5]

Véase también

Referencias

- O'Sullivan, Arthur; Sheffrin, Steven M. (2003). Economics: Principles in Action (en inglés). Upper Saddle River, NJ: Pearson Prentice Hall. p. 111. ISBN 0-13-063085-3.

- Simon, Carl; Blume, Lawrence (1994). Mathematics for Economists (en inglés). W. W. Norton & Company. ISBN 0393957330.

- The classic reference is Jakob Viner, "Cost Curves and Supply Curve," Zeitschrift fur Nationalokonomie, 3:23-46 (1932).

- Nwoyoke y Ilechuwku, 2018.

- Cooper y John, 2012.

Bibliografía

- Bio, Full (19 de mayo de 2021). «Marginal Cost Of Production Definition». Investopedia (en inglés).

- Nwokoye, Ebele Stella; Ilechukwu, Nneamaka (2018). «CHAPTER FIVE THEORY OF COSTS». ResearchGate (en inglés).

- Cooper, Russell; John, Andrew (2012). «Theory and Applications of Microeconomics - Table of Contents». 2012 Book Archive (en inglés).

| Control de autoridades |

|

|---|

Datos: Q382444

Datos: Q382444