Heterocedasticidad

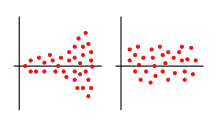

En estadística se dice que un modelo de regresión lineal presenta heterocedasticidad cuando la varianza de los errores no es constante en todas las observaciones realizadas.

Esto implica el incumplimiento de una de las hipótesis básicas sobre las que se asienta el modelo de regresión lineal.

De ella se deriva que los datos con los que se trabaja son heterogéneos, ya que provienen de distribuciones de probabilidad con distinta varianza.

Existen diferentes razones o situaciones en las que cabe encontrarse con perturbaciones heteroscedásticas. La situación más frecuente es en el análisis de datos de corte transversal, ya que los individuos o empresas o unidades económicas no suelen tener un comportamiento homogéneo.

Otra situación en la que se presenta heteroscedasticidad es en muestras cuyos datos son valores que se han obtenido agregando o promediando datos individuales.

Consecuencias de la heterocedasticidad

Las principales consecuencias que derivan del incumplimiento de la hipótesis de homocedasticidad en los resultados de la estimación de mínimos cuadrados son:

- Error en el cálculo del estimador de la matriz de varianzas y covarianzas de los estimadores de mínimos cuadrados.

- Pérdida de eficiencia en el estimador mínimo cuadrático.

Por lo demás, los estimadores de mínimos cuadrados siguen siendo insesgados pero ya no eficientes, es decir que los estimadores ya no serán de varianza mínima.

Detección

Existen diversos métodos para determinar la heteroscedasticidad:

- La prueba de White

- La prueba de Park

- La prueba de Goldfeld-Quandt

- El test de Breusch-Pagan

- La Prueba de Hartley

- La Prueba de Bartlett

| Control de autoridades |

|

|---|

Datos: Q1063540

Datos: Q1063540 Multimedia: Heteroscedasticity / Q1063540

Multimedia: Heteroscedasticity / Q1063540