Impuesto sobre sucesiones y donaciones

El impuesto sobre sucesiones y donaciones es un tributo que grava el patrimonio adquirido por las personas físicas a través de herencias, legados o donaciones.[1]

Pese a que se trate básicamente de dos hechos imponibles distintos, sucesiones por un lado y donaciones por otro, se considera una sola figura impositiva que abarca las transmisiones mortis causa en el caso de la sucesión, e inter vivos en el de la donación.

Así pues, dentro de este tipo de impuesto, existen dos grandes ramas con una regulación desigual pero relacionada, y cuyo nexo está en el carácter recaudatorio de la adquisición que realiza el sujeto pasivo.

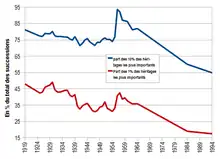

Es un impuesto con arraigo en un amplio número de países. De los 34 países miembros de la OCDE (en 2016) el impuesto existe en 27 de ellos.[2]

Características del impuesto

Impuesto sobre sucesiones

Impuesto directo (pues recae sobre una manifestación directa e inmediata de la capacidad económica como es la adquisición de bienes y derechos); personal (pues se establece en relación con una persona determinada); subjetivo (ya que se tienen en cuenta las circunstancias personales del sujeto pasivo); progresivo (porque el tipo de gravamen será mayor cuanto mayor sea la base imponible) y, por último, instantáneo (dado que el hecho imponible se produce de forma aislada). Tiene por objeto los incrementos patrimoniales obtenidos por las personas físicas a título gratuito y mortis causa.

Impuesto sobre donaciones

Impuesto directo, personal, subjetivo y progresivo que tiene por objeto los incrementos patrimoniales inter vivos obtenidos por las personas físicas a título gratuito. Si la transmisión patrimonial tuviera carácter oneroso, la figura impositiva aplicable sería el impuesto sobre transmisiones patrimoniales onerosas.

Regulación en España

En España, la figura está regulada en la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones,[3] por el Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones.[4] En Cataluña por la Ley 10/2008, de 10 de julio, del libro cuarto del Código Civil de Cataluña, relativo a las sucesiones[5]

Cálculo del impuesto. Delegación de competencias en las comunidades autónomas

La ley estatal establece cómo calcular la base imponible del impuesto. Sin embargo, el cálculo de la base liquidable y la tarifa aplicable depende de cada comunidad autónoma específica, puesto que éstas pueden modificar las reducciones y los tipos que establece el Estado de forma subsidiaria. Estas competencias las pueden ejercer por delegación de la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las comunidades autónomas de régimen común y ciudades con estatuto de autonomía.

El impuesto sobre sucesiones se ingresa en un plazo de seis meses –prorrogable otros seis– a contar desde que se produce la muerte del causante. De no realizarse en este periodo, se pierde el derecho a las posibles bonificaciones que tenga establecida la comunidad autónoma correspondiente, que será en la que haya residido más tiempo el fallecido, en los cinco años anteriores al día del fallecimiento. En concreto, en el País Vasco y en Navarra se ha establecido una normativa propia que contempla exenciones para algunos familiares por herencia y donación. Además, en Navarra se ha aprobado un tipo de gravamen distinto del estatal para las transmisiones lucrativas de familiares directos. En general, los modelos utilizados para las declaraciones-autoliquidaciones son:el modelo 650, que es la declaración ordinaria y el modelo 652, que es la declaración simplificada, ambos para las adquisiciones mortis causa, como la herencia. Para las adquisiciones inter vivos, como la donación, se utiliza el modelo 651, facilitados por la Agencia Tributaria.

La principal consecuencia de dicha cesión es que el impuesto sobre sucesiones y donaciones no es homogéneo para todo el territorio español, sino que varía en función del lugar en el que se produzca el hecho imponible.

Referencias

- Albi, Emilio; Contreras, C; González Páramo, José M. (1992). «Imposición sobre la riqueza». Teoría de la Hacienda Pública. Ariel. p. 407. ISBN 84-344-2073-2.

- López, Juan Torres (12 de marzo de 2017). «Las mentiras del PP sobre el impuesto de sucesiones». ElDiario.es. Consultado el 16 de marzo de 2021.

- Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones

- [https://www.boe.es/buscar/act.php?id=BOE-A-1991-27678 Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones

- Ley 10/2008, de 10 de julio, del libro cuarto del Código Civil de Cataluña, relativo a las sucesiones.

Enlaces externos

- España

- Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones - Texto consolidado

- Real Decreto 1629/1991, de 8 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones - Texto consolidado.

- Ley 10/2008, de 10 de julio, del libro cuarto del Código Civil de Cataluña, relativo a las sucesiones - Texto consolidado

Datos: Q628413

Datos: Q628413