Nueva economía clásica

La Nueva economía clásica, o Nueva macroeconomía clásica es una escuela del pensamiento macroeconómico que se basa principalmente en el análisis de la vertiente monetarista de la Economía neoclásica, especialmente tal como ese monetarismo fue interpretado por la llamada Escuela de Chicago.

El análisis del nuevo clasicismo se caracteriza por basarse en el estudio del comportamiento de los individuos a fin de entender los fenómenos económicos generales a largo plazo. Otra manera de decir eso es que el nuevo clasicismo se esfuerza en producir bases microeconómicas a las propuestas generales acerca de la macroeconomía. Los modelos macroeconómicos del nuevo clasicismo se fundan en generalizaciones a partir del comportamiento de individuos observado al nivel microeconómico.[1]

Entre sus representantes más conocidos se encuentran: Milton Friedman (considerado padre intelectual de la escuela de Chicago moderna); Robert Lucas (uno de los primeros en usar el término "Nuevos clásicos"); George Stigler; Ronald Coase; Gary Becker y Roger B. Myerson.

Historia

La economía clásica fue la primera aproximación moderna a los problemas económicos. Uno de sus percepciones centrales ha sido generalmente interpretada como significando que el dinero es neutral[2] es decir, el dinero funciona básicamente solo como un medio de intercambio, no afectando las variables económicas básicas. Esto implica que cambios en la cantidad de circulante solo afectan los precios nominales, produciendo ya sea inflación o deflación (ver, por ejemplo: Ley de Say).

Posteriormente, la Economía neoclásica introdujo tanto el análisis basado en los individuos (Individualismo metodológico) como algunos de las percepciones microeconómicas que han llegado a ser centrales en los estudios económicos modernos, tales como el modelo de la oferta y demanda y el análisis del equilibrio económico.

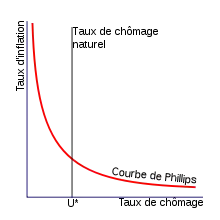

Esas percepciones dominaron el área de estudio hasta la Gran depresión, cuando fueron substituidas por las del keynesianismo, cuyas sugerencias fueron generalmente implementadas hasta la aparición de un nuevo tipo de crisis, la estanflación, cuya existencia no podía ser fácilmente explicada con la principal herramientas keynesiana al respecto, la Curva de Phillips, de acuerdo a la cual, un aumento en el nivel de desempleo llevaría a una caída en la tasa de inflación.

Una sugerencia crucial en ese respecto fue el trabajo (1969) de Lucas y Leonard Rapping,[3] quienes aplicaron percepciones microeconómicas a la sugerencia keynesiana acerca del mercado de trabajo. Lucas y Rapping definieron equilibrio económico como la situación en la cual la cantidad de oferta iguala la cantidad demandada. Ese aparentemente simple cambio en la perspectiva resultó de mayor importancia. Una de las conclusiones de Lucas y Rapping es que esa concepción implica que en equilibrio no puede haber desempleo involuntario, contrario a la sugerencia keynesiana de que puede haber equilibrio con desempleo involuntario. La conclusión de Lucas y Rapping atrajo una atención considerable[4] y consecuentemente la obra, en la actualidad, es considerado un clásico de la literatura al respecto.[5]

Lo anterior llevó, a partir de mediados de la década de 1970, a un interés renovado en las aproximaciones "clásicas" (incluyendo a los neoclásicos) al problema económicos. El término "nuevos clásicos" empezó a generalizarse cuando las visiones de la escuela de Chicago empezaron a ganar adherentes en otros centros académicos.[6][7]

Algunos han sugerido que la nueva economía clásica debe mucho a la llamada escuela austriaca. Sin embargo, la mayoría de las autoridades relevantes consideran que las aparentes coincidencias de percepciones entra ambas escuelas son solo superficiales.[8] [9]

Características los nuevos clásicos

Metodología

El objetivo principal de la escuela es proveer fuertes fundaciones microeconómicas a propuestas generales al nivel macroeconómico.

La metodología nuevo clásica se basa en varias asunciones metodológicas generales:[10]

- Centralidad del análisis formal o numérico, incorporando la teoría de los juegos. Esto se deriva del trabajo de Roger B. Myerson (y, últimamente, del de Leonid Hurwicz). (ver también Diseño de mecanismos).

- Lo que se debe modelar son los "parámetros profundos" o "relaciones verdaderamente estructurales" — las relaciones que se asume son invariables en relación con cambios "superficiales" tales como los de las políticas económicas, dado que dependen de conductas económicas relacionadas con las expectaciones acerca de la evolución de factores tales como niveles de precios, ingresos, disponibilidad de productos a largo plazo, etc. En otras palabras, conductas relacionados con las preferencias de los individuos, situación "monetaria" de —o percepciones acerca de la facilidad institucional o no de efectuar intercambios o "negocios en — el sistema, cambios tecnológicos y problemas con recursos económicos. Esto se deriva de la llamada Crítica de Lucas.[11] (ver también Ley de Goodhart y Ley de Campbell).

- Interés en el largo plazo. Los nuevos clásicos reintroducen el interés en el largo plazo — entendido como ese en el cual las relaciones básicas son verdaderas o hacen sentir sus efectos — Sin negar cualquier efecto que se pueda hacer presente en el corto o "periodo transicional", se enfatiza el efecto de las políticas una vez que los actores, salarios y precios se han ajustado a cualquier cambio y restablecen un equilibrio. Por ejemplo, se considera que individuos y empresas buscan maximizar sus beneficios no solo en el presente inmediato, sino a lo largo de periodos prolongados, de lo que sigue que tanto las expectativas de los actores como el factor temporal adquieren relevancia. Esto se deriva de la condición de intertemporalidad de Friedman.[12]

- De todo lo anterior hay un punto metodológico que necesita ser enfatizado: para los monetaristas, el papel de la expectativas a largo plazo necesita ser incluido en los modelos. Fallos en ese respecto pueden dar origen a un desfase entre los objetivos que se buscan y la conducta agregada que pueden llevar a la pérdida de cualquier ventaja hipotética de las propuestas.

A nivel práctico, la metodología de los nuevos clásicos deriva directamente[13] de la aproximaciones microeconómicas de Alfred Marshall al equilibrio parcial y de Léon Walras al equilibrio general, posiciones que, a su vez, incorporan algunas sugerencias y asunciones clásicas. (ver más abajo)

De esa aproximación neoclásica el nuevo clasicismo deriva el individualismo metodológico de los modelos microeconómicos: "Un agente económico es la unidad básica de operación en el modelo. Generalmente consideramos que el agente económico es un individuo.... Sin embargo, en algunos modelos económicos, se considera como un agente una nación, una familia o un gobierno. En otras ocasiones, el "individuo" es disuelto en una colección de agentes económicos, cada uno actuando en circunstancias diferentes y cada uno considerado un agente económico".[14]

Lo anterior se puede entender o resumir de la siguiente manera:[15]

- Uso de técnicas de modelado formales (es decir, matematizadas) basadas en la Teoría del equilibrio general, la Ley de Say, la teoría cuantitativa del dinero, la teoría de las expectativas racionales y vaciamiento de mercado.

- El análisis es no contextual (es decir, busca establecer "reglas generales"), basado en una aproximación analítica que busca "incluir" el esquema institucional en las ecuaciones mismas del modelo económico general.

- No posee un análisis formal "propio" del dinero. La teoría monetaria nuevo clásica se basa en la dicotomía clásica y la teoría cuantitativa del dinero.

Asunciones generales

Para empezar a profundizar lo que sigue, es interesante comparar las asunciones generales de los nuevos clásicos con las de los clásicos originales.

- La riqueza es aquello que produce beneficio o ganancia (Friedman). Sin embargo existen grandes diferencias entre las formas de riqueza, especialmente entre riqueza humana, que son las cualidades e ingresos futuros del individuo, y no humana, activos físicos. Es más fácil obtener un préstamo sobre un activo físico que sobre “la capacidad para obtener ingresos en el futuro”[12].

- Teoría de la elección racional: En general, asume la existencia de una racionalidad instrumental, que significa la búsqueda de los métodos más efectivos de lograr algún o cualquier objetivo sin considerar o estudiar la moralidad o validez general de esos objetivos. Esto se puede considerar una extensión sofisticada del egoísmo racional de Henry Sidgwick:[16] Los actores económicos por lo menos se comportan "como si" efectuaran un cálculo en relación con sus intereses. Becker fue uno de los primeros en proponer que tal modelo de racionalidad podía usarse para estudiar no solo comportamientos económicos sino también comportamientos más generales, tales como discriminación, criminalidad, relaciones familiares, etc.[17] Desde este punto de vista se asume que los actores buscan maximizar su beneficio y a reducir los costos o riesgos. Los individuos buscan maximizar su utilidad o bienestar. Las empresas buscan maximizar ganancias. Tanto los individuos como las empresas responden a incentivos y castigos monetarios. En esa búsqueda se observa cooperación y, principalmente, competencia.

- Doctrina del equilibrio permanente. La posición nuevo clásica al respecto ha evolucionado. Originalmente la Teoría del Equilibrio de los Ciclos de Negocios Verdaderos (Real business cycle Equilibrum) propuso que el nivel general (de un país) de producción necesariamente corresponde a la percibida maximacion de utilidades, y, consecuentemente, aparente desviaciones o fallas en obtener vaciamientos de mercados (tales como las observadas durante recesiones, etc) se deben ya sea a falla de información adecuada[18] o a respuestas racionales a cambios exógenos (específicamente, cambios tecnológicos[19]). Sin embargo, siguiendo una serie de complicaciones en las implicaciones del modelo[20] se introdujo la teoría del Equilibrio de las expectativas racionales,[21] en la cual, y asumiendo expectativas racionales e información completa, las expectativas de los participantes llevarían a una situación en la que los mercados se vacían. Conversamente, la existencia de equilibrio lleva a una situación en la cual toda la información relevante está disponible a los participantes.[22]

- Información completa pero no totalmente accedida. Toda la información económica relevante está disponible en el mercado. Sin embargo, no todos la acceden dado que se tiende a buscar información hasta el punto que el beneficio marginal percibido de obtenerla iguala al costo marginal (no solo en dinero) de hacerlo. Por ejemplo, es poco probable que algún individuo viaje por todo un país o ciudad a fin de comparar precios y calidad antes de comprar una sola manzana. (ver costes de transacción).

- Los sistemas económicos en general y el mercado en particular se regulan y adecuan automáticamente, tendiendo al equilibrio, pero no son totalmente predecibles, dado que hay desviaciones y fluctuaciones constantes. Las desviaciones menores se limitan a sí mismas. Desviaciones mayores resultan de problemas y fallos en la política monetaria, no de cambios en la demanda. La inflación y/o deflación son siempre problemas monetarios.

- Lo anterior implica el rechazo del keynesianismo: Cambios en la oferta de dinero (cantidad de circulante) afectan directamente la demanda y, consecuentemente, el nivel de producción y el PIB, (dado que el PIB mide valores nominales), no, como sugiere Keynes, a través de la tasa de interés. En otras palabras, la cantidad de circulante es un predictor del gasto agregado, un aumento del cual implica un incremento en la producción que puede terminar en inflación, pero solo debido a ese incremento en la demanda.[10]

- Teoría de los mercados eficientes. Se dice que un mercado es eficiente cuando los precios de mercado reflejan completamente la información existente.[23] Lo anterior implica que en cualquier momento el precio de mercado de cualquier bien o servicio refleja adecuadamente su valor real en ese momento, por lo tanto, y a nivel general, no es posible anticipar el mercado. A pesar de que esta teoría es generalmente aplicada a mercados financieros (ver Fama, op. cit), su generalización es, obviamente, aplicable a todo mercado si asumimos que los precios se determinan libremente (ver Samuelson, op. cit). La hipótesis implica que lo más eficiente que es un mercado (en relación con transmitir información) lo más al azar que serán los cambios de precios generados en ese mercado: esto es el resultado directo de los cambios que suceden naturalmente en un mercado y los muchos participantes, todos tratando de obtener ganancia de cualquier información que posean, lo que resulta en esa información "apareciendo rápidamente" en el mercado (posiblemente en forma indirecta: más o menos demanda influencia los precios), lo que tiende a eliminar cualquier ventaja que se pueda obtener de poseer esa información. Si eso ocurre "instantáneamente", los precios siempre reflejan toda la información disponible. Dado que esa información -que últimamente refleja cambios en el mercado- cambia constantemente, nadie puede anticiparla a mediano o largo plazo en forma sostenida.

- Teoría de la elección pública[24] y Teoría de la elección social[25] que buscan proporcional el esquema nuevo clásico general para estudiar asuntos relacionados con decisiones colectivas acerca del bienestar social o general.[26] Percepciones centrales, desde el punto de vista de los nuevos clásicos son: que tanto los politices como empleados públicos y los grupos de interés se comportan a fin de maximizar sus propios intereses, lo que no necesariamente resulta en el desmedro del interés público (ver más abajo), y el famoso teorema de imposibilidad de Arrow o Paradoja de Arrow, que sugiere cuando se tienen tres o más alternativas para que un cierto número de personas voten por ellas, no es posible diseñar un sistema de votación que permita generalizar las preferencias de los individuos hacia una preferencia global de la comunidad. La conclusión nuevo clásica general es: que los grupos de presión son de mayor importancia en entender el como se implementan políticas públicas y "que resulta que el principio de compensación de la economía del bienestar es una parte significante de esta teoría de la política de las políticas. Si la ganancia para los grupos que se benefician excede la pérdida de los grupos que sufren y, si la influencia política fuera la misma para todos los grupos, los ganadores ejercerían más presión política que los perdedores y la política tendería a ser implementada." (Becker, op. cit, p 101). Sigue que la condenación general de los grupos de presión es excesiva, dado que competencia entre grupos tiende a asegurar la implementación de políticas que aumentan la producción: el resultado de todas esas presiones debe ser positivo para la mayoría o no se implementaría. (Becker, op. cit. p 101-102).

Principales propuestas económicas

- Teoría de las expectativas racionales, propuesta por John F. Muth y desarrollada por Robert Lucas y Thomas J. Sargent. El supuesto en el que se basa este modelo es que los individuos son básicamente racionales y aprenden del pasado, incluyendo sus propios errores, a fin de efectuar predicciones acerca de futuro con el fin de obtener sus objetivos o satisfacer sus preferencias. Esas predicciones pueden ser erradas, pero tales errores, considerados en general, no son sistemáticos sino accidentales. Las preferencias individuales tienden a ser estables e independientes de los precios. Utilizando la terminología de von Neumann y Morgenstern[27] esto ha sido denominado la hipótesis de la racionalidad ilimitada, que se debe entender como significando que los actores pueden actuar racionalmente y sin constreñimientos en la persecución de sus intereses.

- Ineficiencia de las políticas fiscales a menos que se implemente junto con políticas monetarias, y aun así, la política fiscal es impotente frente a las expectativa racionales.

- Ineficiencia de la participación estatal. El estado es percibido como un agente ineficiente para la provisión de bienes y servicios que pueden ser proveídos por el intercambio privado, dado que los oficiales de gobierno tienen sus propios objetivos, lo que implica que, inevitablemente, desviaran algunos de los recursos públicos a su disposición a conseguir esos objetivos en desmedro de los intereses del público mismo. Consecuentemente, la acción estatal (incluyendo la regulación de la actividad económica general) tiende a beneficiar a quienes promueven esa intervención o buscan la regulación y a quienes aprenden a aprovecharse de tales intervenciones a fin de promover sus propios beneficios. (ver Captura del regulador)

- Nueva teoría cuantitativa del dinero a diferencia de la teoría cuantitativa del dinero tradicional, los nuevos clásicos perciben que lo estable no es la velocidad de circulación del dinero, pero una tendencia a mantener una cierta cantidad en contante o en los bolsillos, tendencia que depende de otros factores relativamente estables —por ejemplo, algunos individuos prefieren comprar al contado, etc, lo que requiere que mantengan dinero en sus bolsillos, etc.— Esa tendencia tiene efectos en el agregado. Si la cantidad de circulante aumenta, los individuos trataran de reducir el exceso de dinero que ahora poseen — a fin de mantener esa cantidad preferida en el bolsillo— incrementando sus compras, lo que aumentara la demanda y posiblemente la producción. Pero si el sistema económico está cerca o en el máximo de lo que puede producir, ese aumento en la demanda llevara a un incremento en los precios. Y viceversa, una disminución en el circulante lleva a una caída en la demanda y, consecuentemente, en la producción y precios. En el largo plazo, la inflación y la deflación son siempre fenómenos monetarios.

- Precios de mercado tienden a ser una buena aproximación de sus niveles competitivos de largo plazo. Los precios se ajustan a fin de obtener vaciamiento del mercado. Desviaciones causadas por monopolios; oligopolios, etc. tienden a no tener consecuencias en el largo plazo, dado que tales monopolios solo persisten en el largo plazo si el estado los protege, pero aun así, la competencia asegurara que tecnología y productos alternativos serán producidos.

- Externalidades pueden ser controladas estableciendo derechos de propiedad claros y enforzables. Externalidades institucionalizadas (pagos por experiencia, salarios excesivos para ejecutivos, salarios mínimos, etc) que aparecen fijar costos independientemente de las fuerzas del mercado solo perduran debido a que las partes las consideran eficientes.

- Salarios reflejan sus costos de oportunidad social marginal (ver también Capital humano).

- Tasa natural de desempleo o NAIRU en inglés.[28] Los nuevos clásicos perciben que en una economía dada hay una cierta cantidad "natural" de desempleo (ver más abajo)

Problemática de los nuevos clásicos

A pesar de su origen en el neoclasicismo, los nuevos clásicos rechazan las fundaciones y razonamientos tanto clásicos como marginalistas que justifican intervención estatal. (Grant/brue)

El asunto del NAIRU: desempleo; inflación y circulante

En lo que sigue se usan dos conceptos — tasa natural de desempleo y tasa natural de desempleo no inflacionaria o NAIRU — que es necesario mantener presente no son los mismos.

Desde los tiempos de los clásicos ha habido un acuerdo general que variaciones del circulante empujan el desempleo y la inflación en direcciones opuestas. Por ejemplo, y por lo menos en el corto plazo, un aumento del circulante aumenta la demanda, consecuentemente incrementa los precios y disminuye el desempleo.

Sin embargo, si aceptamos esa relación entre desempleo e inflación, parece seguir que debe haber una tasa de desempleo tal que mantiene los precios, es decir, que no varia la inflación.[29]

Esa percepción fue formalizada por Friedman en su propuesta de la "tasa natural de desempleo no inflacionaria" o NAIRU, que es el nivel de desempleo en el cual sucede que la tasa de inflación observada o real es igual que la tasa de inflación esperada.[30] Nótese que eso no implica que equivale a la tasa natural o estructural de desempleo (la que existe cuando el mercado laboral esta en equilibrio) o que no habrá inflación, solo que la inflación que existe es la esperada.

Una implicación central del NAIRU es que interpretaciones anteriores de la relación desempleo-inflación (tales como la asumida en la Curva de Phillips) son erróneas. De acuerdo esas interpretaciones anteriores, a cada nivel de desempleo correspondía un cierto nivel de inflación estable. Consecuentemente el Estado podía, por ejemplo, disminuir el desempleo y mantener una tasa de inflación aceptable en el largo plazo (entendida como una de alrededor de 3%).

Los proponentes del NAIRU no niegan que eso suceda en el corto plazo. Pero, preguntan, que sucede cuando consideramos el largo?. Eventualmente, y dado que los precios han aumentado, los individuos, por un lado, se darán cuenta que para comprar lo mismo que antes, ahora necesitan más dinero. Por el otro, las empresas también encuentran que necesitan más dinero para comprar los mismos insumos que antes. Es decir, en algún momento la sociedad en general adecuara sus expectaciones a precios mayores que los anteriores. Consecuentemente la demanda (incluyendo de trabajo) decaerá a lo que podría considerarse su nivel normal, pero los (nuevos) precios se mantienen. El resultado es similar, para propósitos prácticos, que si la curva de Phillips se hubiera desplazado hacia la derecha. Y se continuara desplazando en esa dirección hasta que alcance un nuevo punto de equilibrio, que se encuentra en la línea del NAIRU. El desempleo o tasa de desempleo establecido por esa línea existe para cualquier nivel de inflación.

Puesto de otra manera: el intercambio entre desempleo e inflación no es una relación real o estructural, sino que deriva del hecho que ha habido un cambio no anticipado en la relación dinero y poder de compra. Si el circulante aumenta, los actores sienten que tienen más dinero y consecuentemente pueden comprar más. Pero en realidad lo que pasa es que una unidad monetaria vale menos, puede comprar menos. Consecuentemente, el único resultado posible en el largo plazo es inflación. (Friedman, op. cit).

Sin embargo, algunos niegan la existencia del NAIRU. Quizás el primero en hacerlo fue Robert Eisner[31] —expresidente de la Sociedad de Economistas de EE. UU.— Más recientemente, Marika Karanassou y otros alegan: "Por último, nuestro análisis implica también que la NAIRU debería removido de la caja de herramientas de los responsables de la política monetaria. Nuestra investigación empírica indica que no existe un NAIRU, tal que la inflación aumenta sin límite cuando el desempleo está por debajo del NAIRU y cae sin límite cuando el desempleo está por encima de ella...Por lo tanto el desafío de la política monetaria no es mantener el desempleo cerca de la NAIRU en tasas de inflación moderada, pero para mantener la inflación bajo control en un mundo en el que la política monetaria tiene repercusiones de larga duración sobre la actividad macroeconómica real....[32]

Aceptando la existencia del NAIRU (como posiblemente la mayoría de los economistas) varias cuestiones adquieren importancia. El problema central es que, aceptando la interpretación normal del NAIRU, solo se pueden esperar mejoras modestas de cualquier política de reducción de desempleo. Ejemplos de tales políticas son: mejoramiento de información disponible en el mercado de trabajo, programas de educación y capacitación, y modificación de programas gubernamentales, etc, de apoyo a los desempleados a fin de "incentivar el trabajo".[33]

Lo primero es el asunto de la determinación del NAIRU, que ha probado ser un ejercicio más difícil que lo que puede parecer a primera vista[34] .[35] Consecuentemente muchos autores prefieren sugerir que el NAIRU, más que invalidar la Curva de Phillips, representa tal curva en el largo plazo, lo que permite derivar el NAIRU a partir de las ecuaciones de las cuales se deriva la curva.[36]

Resumiendo la situación, Mitchell y Muysken[37] sugieren "A pesar de su centralidad en el debate político, la NAIRU ha eludido estimación exacta (Staiger, Stock y Watson, 1997) y varios autores han puesto en duda su utilidad como instrumento de política (Chang, 1997; Fair, 2000, Mitchell, 1987, 2001a). Si la economía no puede generar una NAIRU única entonces tienen que levantarse serias dudas sobre la eficacia de una política monetaria que utiliza altas tasas de desempleo para controlar la inflación."

Otro aspecto de importancia es que determina el NAIRU?. Un asunto cercanamente relacionado es si el NAIRU es permanente (generalmente se asume que no) y, de no serlo, en relación con que varia.[38] Por motivos obvios, esto ha llegado a ser un asunto de mayor interés para economistas (Para una introducción a este aspecto, ver Ball y Mankiw (2002) op. cit) .

A Rodríguez argumenta[39] que "la literatura se puede dividir , en este sentido, en dos corrientes, de acuerdo con cual mercado (se percibe) genera desempleo: En el en primer bloque teórico, la NAIRU es el resultado de las distorsiones a la oferta y la demanda de mano de obra y a las barreras para que los salarios actúen como una variable para el vaciamiento del mercado, por lo que el desempleo puede ser considerado como un fallo del mercado de trabajo. En el segundo enfoque, el desempleo estructural se debe a la insuficiente demanda de bienes y servicios, junto con la falta de capacidad productiva para emplear la totalidad de la mano de obra, por lo tanto, el desempleo puede ser atribuido a una falla en el mercado de bienes."

Un ejemplo de la primera posición se encuentra en el trabajo de Wincenciak (op. cit): "Parece que el NAIRU aumenta con el grado de rigidez real (de salarios) y que depende de la tasa de crecimiento -no del nivel- de productividad. Si los salarios nominales no están perfectamente relacionados con mejoramientos en la productividad, una disminución del incremento en la productividad resultara en un incremento en el NAIRU".

Un ejemplo de la segunda posición se encuentra en el trabajo de Mitchell y Muskin (op. cit): "El resultado esencial permanece siendo que la tasa de desempleo de equilibrio depende del estado del ciclo de negocios y que el desempleo de largo plazo no ejerce una influencia negativa significante sobre la tasa de inflación ... la convergencia al desempleo de corto plazo no significa que hay un solo NAIRU si es que los desempleados de largo plazo no afectan inflación. Desde el punto de vista de las políticas económicas, la dinámica implicada por Ball (1999) permiten el estímulo por los gobiernos de la demanda agregada durante una recesión con el fin de prevenir un alza permanente en el desempleo sin un costo mayor en la inflación".

El asunto de la racionalidad económica

Esta problemática esta estrechamente ligada con concepciones tanto acerca de como el mercado, en general, (incluyendo en particular, los precios) evoluciona como acerca de las capacidades de los actores económicos. Los nuevos clásicos perciben a los humanos no solo como siendo capaces de hacer "predicciones racionales", pero como capaces de aprender de sus errores. Eso a su vez presupone que la evolución del mercado es, dentro de ciertos límites, predecible (de otra manera, difícilmente se podrían ya sea hacer predicciones racionales o aprender de errores).

Quizás el primero en proponer que, si bien los precios en un mercado se "mueven al azar" no lo hacen en forma totalmente errática, es decir, los precios en el largo plazo "se comportan" estadísticamente fue Louis Bachelier en 1900[40] quien afirmó que “el mercado, sin darse cuenta, obedece una ley que lo domina: la ley de la probabilidad”. Esto implica que el mejor predictor del precio de mañana es el precio de hoy (en el sentido que hay tendencias). Como ejemplo simplista: si observamos que el precio de una acción cualquiera ha estado subiendo un promedio de 5% por semana durante los últimos nueve meses, se puede esperar que la próxima semana costara 5% más que hoy. Esta sugerencia de cambio probabilistico se mantuvo presente en el trabajo de varios autores posteriores[41] y eventualmente dio origen a la hipótesis del paseo aleatorio (ver más abajo)..

Posteriormente Irving Fisher introdujo el Principio de Expectativas adaptativas (también conocido como la "hipótesis del aprendizaje por errores")[42] de acuerdo al cual los individuos pueden "predecir" el comportamiento futuro de los mercados sobre la base de comportamientos pasados y un margen de error. Cualquier error lleva a aprendizaje y, consecuentemente, a comportamientos "más racionales". Continuando con el ejemplo anterior: no solo notamos que esa acción ha estado subiendo en precio, pero al mismo tiempo notamos que durante los últimos 12 meses el máximo que esa acción ha cambiado de valor en una semana ha sido un 10%. Esto nos da nuestra "predicción": el precio o la tendencia esta "al alza", esperamos que el precio de la próxima semana será el de hoy más 5% dentro de un margen (Intervalo de confianza) de 10% del precio actual. Dado esos números, un inversionista racional invertirá, "aprendiendo del error" de no haberlo hecho previamente.

Fisher famosamente predijo, poco antes del crac del 29 que: "Los precios de las acciones han alcanzado lo que parece ser una meseta alta permanente.".[43] Esto resalta la naturaleza del problema con la hipótesis de Fisher: se centra exclusivamente en el pasado, lo cual, como el ejemplo muestra, puede llevar a error. Fisher perdió una fortuna en esa crisis, y su hipótesis sufrió un duro golpe.

A partir de lo anterior la visión que predomino acerca de la predictivilidad de los mercados fue la que Keynes había ya (1921) propuesto:[44] No se puede asignar probabilidades a lo desconocido, no se puede desterrar la incertidumbre suponiendo distribuciones normales. El futuro económico es tan radicalmente imprevisible como cualquier otro tipo de futuro. Teniendo en cuenta esta realidad básica, el comportamiento de los actores en los mercados (y los mercados mismos) son inevitablemente falibles. La eficiencia económica es una característica de los modelos, no de la realidad. Esa posición keynesiana perduró hasta la década del 70 del siglo XX.[45]

En 1961 John Muth publicó su "Rational Expectations and the Theory of Price Movements",[46] en la cual se sugiere que los actores económicos son capaces de formar expectativas racionales sobre desarrollos futuros del mercado, entendiendo expectativas racionales como siendo "esencialmente las mismas que las predicciones de la teoría económica relevante" debido a que "la economía generalmente no desperdicia información, y que las expectativas dependen específicamente de la totalidad de la estructura del sistema". (Muth, op. cit). A pesar de que la sugerencia no resultó inmediatamente en un cambio mayor de percepciones, sentó las bases para posiciones posteriores que si las provocaron.[47]

En 1973 Burton G. Malkiel publicó su famoso Un paseo aleatorio por Wall Street,[48] que eventualmente llevó a la hipótesis del paseo aleatorio, de acuerdo a la cual los precios del mercado financiero evolucionan aleatoriamente (o, en otras palabras, al azar) y por lo tanto no se pueden predecir, sin embargo, y crucialmente, ese "vagabundeo aleatorio" corresponde a la información presente en el mercado. La impredictibilidad se debe entonces tanto a que la información está constantemente cambiando como al hecho que nadie la tiene en su totalidad (Malkiel, op. cit). Esto lleva naturalmente a la hipótesis del mercado eficiente.[49] y al rechazo del análisis bursátil.

Una influencia importante sobre todo lo anterior fue la hipótesis o modelo de la utilidad anticipada,[50] de acuerdo a la cual los individuos, enfrentados a condiciones de incertidumbre, escogen alternativas que parecen maximizar sus funciones de utilidad.[51]

Es sobre ese telón de fondo que hay que entender la teoría de las expectaciones racionales: los actores explotan (actúan racionalmente sobre) toda la información disponible. Si toda la información disponible y relevante en el presente fuera conocida y explotada por todos los participantes en el mercado, los precios serían un reflejo exacto del valor "en el presente" de los bienes en cuestión y cambios de precios se deberían exclusivamente a cambios en circunstancias externas (modificaciones tecnológicas, cambios en la producción o demanda, etc). Un mercado será, entonces, eficiente en la medida que la información es diseminada y explotada. A pesar de errores por participantes individuales, esa explotación, en general o el agregado, es eficiente, lo que conduce a resultados de máxima eficiencia o equilibrio: los precios se establecen en relación con la situación económica real. En otras palabras, se sugiere que "la característica central del ciclo de negocios moderno" es que hay "una relación sistemática entre la tasa de cambio en los precios nominales y el nivel de producción real. La relación, esencialmente una variante de la bien conocida curva de Phillips, se deriva en un marco de la cual todas las formas de "ilusión monetaria" son rigurosamente excluidas: todos los precios son de equilibrio del mercado, todos los agentes se comportan de manera óptima en la luz de sus objetivos y expectativas, y las expectativas se forman óptimamente".[52] Sigue que errores o fallas en el mercado se deben a fallos en explotar apropiadamente la información (por ejemplo, es posible que alguna modificación tecnológica relevante no altere los precios debido a nadie ha notado que su introducción facilita la producción de algún bien.).

Todo lo anterior ha dado origen a dos interpretaciones principales de la teoría de las expectativas racionales.[53] La interpretación o forma fuerte —de acuerdo a cual los actores tienen acceso a toda la información relevante y la utilizan, lo que implica que los únicos errores serán los inevitables debido principalmente a factores externos — y la forma débil, de acuerdo a la cual los individuos hacen uso óptimo de la información que disponen, pero esa información no es necesariamente correcta o completa.

Sin embargo la forma fuerte parece demandar de los actores no solo conocimiento perfecto del mercado y sus reglas[54][55] sino también una "racionalidad" absoluta, asunciones que, se ha sugerido, son erróneas.[56][57]

Específicamente, a partir del trabajo de Kahneman y Tversky[58] la sugerencia de una racionalidad perfecta ha sido incrementalmente desafiada por la percepción que la racionalidad humana -incluyendo en asuntos de economía- es más bien limitada (ver racionalidad limitada), percepción que se puede trazar a H. A. Simon;[59][60] lo que ha dado lugar al resurgimiento de las percepciones de lo que se llama economía conductual.[61]

Citas y referencias

- Chapter 1. Snowdon, Brian and Vane, Howard R., (2005). Modern Macroeconomics: Its Origin, Development and Current State. Edward Elgar Publishing, ISBN 1-84542-208-2

- El termino neutralidad del dinero fue introducido por Friedrich von Hayek en su "Prices and Production", (1935) 2nd ed., New York, Augustus M. Kelley, 1967

- Lucas, Robert E., Jr., and Rapping, Leonard A. 1969. Real wages, employment, and inflation. Journal of Political Economy 77 (September/October): 721–54. Rotwein, Eugene, ed. 1970. Se puede ver aquí (en inglés)

- por ejemplo: Albert Rees (1970) : On Equilibrium in Labor Markets y Myra K Hart (1987} : Specification Tests of the Lucas-Rapping Model

- V. V. Chari (1999): Nobel Laureate Robert E. Lucas, Jr.: Architect of Modern Macroeconomics

- El termino “Nuevos Clásico” fue usado como un desafío por Lucas and Sargent en 1978 en su: “After Keynesian Macroeconomics,” (en After the Phillips Curve: Persistence of High Inflation and High Unemployment, Boston: Federal Reserve Bank of Boston), como una respuesta a la aserción de Keynes que: "Los economistas de postguerra raramente mantienen sus posiciones clásicas consistentemente, porque sus pensamientos en el presente están permeados con la tendencia contraria y hechos de su experiencia que contradicen sus anteriores visiones".

- Ernesto Sheriff escrive: "Friedman aparece en la crisis de los 70 como el beneficiario del derrumbe del keynesianismo siendo asociado a los gobiernos de Nixon, Ford, Reagan y Tatcher (en Gran Bretaña), conocidos como los gobiernos más ortodoxos en la línea económica. Con un marketing impresionante, en 1979 Friedman publica su libro “Libertad de elegir” donde resume sus ideas políticas y abriendo paso a un grupo de adeptos, esta vez mucho menos letrados, que bajo la etiqueta de neoliberalismo trataban de aplicar y entender lo que libros de menor rigor científico (como el citado) ofrecían." en Milton Friedman: de Keynes a Lucas Archivado el 13 de agosto de 2011 en Wayback Machine.

- CU Ibáñez (1994) El papel de la nueva macroeconomía clásica en el pensamiento macroeconómico contemporáneo “Reflexiones Finales, Nro 4, p 457

- Hoover, K. (1988), The New Classical Macroeconomics: a Sceptical Inquiry, Oxford: Basil Blackwell. - Arena, R. (1994), "Hayek and Modern Business Cycle Theory", in Money and Business Cycles, Edited by M. Colonna and H. Hagemann, Cheltenham: Edward Elgar.

- Para todo esto, ver Michael Woodford (1999): Revolution and Evolution in Twentieth-Century Macroeconomics p 15

- Robert Lucas propone — Lucas, Robert (1976), «Econometric Policy Evaluation: A Critique», en Brunner, K.; Meltzer, A., eds., The Phillips Curve and Labor Markets, Carnegie-Rochester Conference Series on Public Policy 1, New York: American Elsevier, pp. 19-46, ISBN 0444110070. — que las tentativas de predecir los efectos de cambios en políticas económicas sobre la base de datos económicos históricos son fútiles porque, en su opinión, las estructuras económica forman un todo integrado que incluye las políticas mismas. Consecuentemente tentativas de predecir el resultado en el resto del sistema económico debido a cambios en esas políticas asumiendo que el resto no ha cambiado implica que las predicciones son por lo menos potencialmente conducentes a error. Consecuentemente Lucas sugiere que lo que se debe modelar es lo que el llama "relaciones verdaderamente estructurales", que son las citadas

- Por ejemplo: Milton Friedman propuso en 1956 — en Studies in the Quantity Theory of Money — que los efectos de aumento del circulante en el corto plazo son aumentar empleo y producción, pero en el largo plazo los efectos de tal incremento monetario solo son inflación. Adicionalmente — en su A Theory of the Consumption Function de 1957 — Friedman sugiera que los individuos ajustan sus gastos en relación al "ingreso de la vida", es decir, no solo lo que ganan en el presente, sino que lo que esperan ganar en el futuro.

- Stanley L Brue y Randy R Grant; (2008): Historia del pensamiento económico (Spanish Edition). Editorial: Cengage Learning, México

- Ariel Rubinstein (2006): Lecture Notes in Microeconomic Theory Princeton U Press..- Introduction, p X

- D. Colander: New Keynesian Economics in Perspective

- Sidgwick (1907): The Methods of Ethics

- Gary S. Becker (1976). The Economic Approach to Human Behavior. Chicago. Description and scroll to chapter-preview links.

- Lucas, R.E. (1977), "Understanding Business Cycles", in K. Brunner and A.H. Meltzer (eds.) y RE Lucas Jr - (1975): An Equilibrium Model of the Business Cycle.- Ver también Robert J. Barro (1980): A Capital Market in an Equilibrium Business Cycle Model Econometrica Vol. 48, No. 6 (Sep., 1980), pp. 1393-1417

- Por ejemplo: Sergio Rebelo (2005): Real Business Cycle Models: Past, Present, and Future. Ver también: Kydland, F.E. y Prescott, E.C.: "Time to build and aggregate fluctuations" - Econometrica 50, 1345-1370

- Ver, por ejemplo: Muriel Dal-Pont y Harald Hagemann (2005): Equilibrium and the business cycle: From the inter-war debates to modern approaches

- R. E. Lucas (1970, publicado en 1972): Expectations and the Neutrality of Money Archivado el 4 de marzo de 2016 en Wayback Machine. en JOURNAL OF ECONOMIC THEORY 4, 103-124 (1972) .- Ver también: Thomas J. Sargent: Expectations and the Nonneutrality of Lucas y Monika Piazzesi (2007): Estimating Rational Expectations Models

- Beth Allen The Existence of Rational Expectations Equilibrium: A Retrospective

- Andrew W. Lo (2007): EFFICIENT MARKETS HYPOTHESIS ver también Paul Samuelson (1965): Proof that Properly Anticipated Prices Fluctuate Randomly y Eugne F. Fama (1969- 1970): Efficient Capital Markets: A Review of Theory and Empirical work - Journal of Finace, 25 (2) 383- 417

- James M. Buchanan y Gordon Tullock (1962): "The Calculus of Consent: Logical Foundations of Constitutional Democracy"

- Kenneth Arrow (1951): "Social Choice and Individual Values"

- ver, por ejemplo: Gary Becker, 1985. "Public Policies, Pressure Groups, and Dead-weight Costs," Journal of Public Economics, 28(3), pp. 329–347. Abstract and reprinted in George J. Stigler, ed., 1988, Chicago Studies in Political Economy, pp. 85-105.

- John von Neumann y Oskar Morgenstern (1944): Theory of Games and Economic Behavior

- M Friedman, 'The Role of Monetary Policy', American Economic Review, vol. LVIII (March, 1968), 1-17

- Laurence Ball y N. Gregory Mankiw (2002): The NAIRU in Theory and Practice

- M. Friedman (1969): "The Role of Monetary Policy"; en "The Optimun Quantity of Money and Other Essays (Chicago, Aldane)

- Robert Eisner (1998): Our NAIRU Limit: The Governing Myth of Economic Policy

- Marika Karanassou, Hector Sala, Dennis J. Snower (2003): The European Phillips Curve: Does the NAIRU Exist?

- Samuelson & Nordhaus (2001): Chapter 32 Summary.- C. Dilemmas of Anti-inflation Policy en Economics, 17th Edition

- Para una introducción a este aspecto ver: Angel Estrada, Ignacio Hernando and J. David López-Salido (2000): Measuring the NAIRU in the Spanish Economy (Banco de España - Documento de Trabajo n.º 0009)

- Peter Rodenburg (2007): Derived Measurement in Macroeconomics: Two Approaches for Measuring the NAIRU Considered

- Para una explicación mas detallada, pero técnica, ver Leszek Wincenciak (2009): Lecture 2 The NAIRU model

- William Mitchell y Joan Muysken (2002) The Phillips Curve, the NAIRU, and unemployment asymmetries

- Por ejemplo: Tino Berger y Gerdie Everaert (2011?): Unemployment Persistence and the NAIRU: A Bayesian Approach

- Antonio Rodríguez Gil (2010): Developing a NAIRU model to compare the labour market and the goods market unemployment views Archivado el 13 de abril de 2012 en Wayback Machine.

- Louis Bachelier (1900), Théorie de la Spéculation, Annales Scientifiques de l’École Normale Supérieure

- Por ejemplo: Cootner, Paul H. (1964). The random character of stock market prices. MIT Press. ISBN 9780262030090.; Fama, Eugene F. (septiembre/October de 1965). «Random Walks In Stock Market Prices». Financial Analysts Journal 21 (5): 55-59. doi:10.2469/faj.v21.n5.55. Consultado el 21 de marzo de 2008.

- I. Fisher: "Appreciation and Interest" (1896); "The Purchasing Power of Money" (1911); "Theory of Interest" (1930). Sin embargo Fisher mismo no reclamo crédito por el concepto, atribuyendolo a, entre otros: William Douglas, J Stuar Mill y Alfred Marshall. Ver Robert W. Dimand (1999): Irving Fisher and the Fisher Relation: Setting the Record Straight

- The Bright Side of Bubbles - CFO.com

- J. M. Keynes (1921): A Treatise on Probability

- J Berkley Rosser (2001): Alternative Keynesian and Post Keynesian Perspectives on Uncertainty and Expectations

- John F. Muth: (1961): Rational Expectations and the Theory of Price Movements.- Econometrica, 29, 3 .

- Robert Lucas: "Por supuesto que sabíamos acerca de [las expectativas racionales]. Muth era un colega nuestro [a principios de los años 1960]. Simplemente no creíamos que fuera importante. La hipótesis fue más o menos enterradas durante los años 60. Arrow la utilizó en su papel sobre "aprendizaje mediante la práctica" en los años 60. Prescott y yo lo usamos en ese papel nuestro acerca de la inversión. La gente estaba consciente de ella, pero yo no entendía entonces la diferencia fundamental que implicaba econométricamente. No me di cuenta que si se la toma en serio había que replantear toda la cuestión de los ensayos y la estimación. Supongo que ningún otro lo hizo tampoco, a excepción de Muth." - [Entrevista (1983) con Robert Lucas, Jr; por Arjo Klamer, publicado en Conversations with economists, ISBN 0-86598-146-9.]

- Malkiel, Burton G. (2013). Un paseo aleatorio por Wall Street (10ª edición). Alianza. ISBN 9788420674469.

- Eugene Fama: (1970) Efficient Capital Markets: A Review of Theory and Empirical Work (The Journal of Finance, Vol. 25, No. 2)

- para una introducción a esta área, ver; Expectations (Finance)

- Kenneth Arrow, (1959), “Functions of a theory of behaviour under uncertainty,” Metroeconomica, 11: 12-20..- Ver también : Collected Papers of Kenneth J. Arrow, (Harvard University Press) (1984a, v. 3) : Individual Choice under Certainty and Uncertainty. Description and scroll to chapter-preview links.

- Robert E. Lucas (1972): Expectations and the Neutrality of Money Archivado el 4 de marzo de 2016 en Wayback Machine. JOURNAL OF ECONOMIC THEORY 4, 103-124

- Leigh Tesfatsion (2004): Rational Expectations, the Efficient Market Hypothesis, and the Santa Fe Artificial Stock Market Model

- Milan Zafirovski (2002): Socio-economics and rational choice theory: Specification of their relations

- R.J. Herrnstein (1990): Rational Choice Theory: Necessary but Not Sufficient

- Dragan Miljkovic (2005): Rational choice and irrational individuals or simply an irrational theory: A critical review of the hypothesis of perfect rationality

- Robert J. Shiller (2003): From Efficient Markets Theory to Behavioural Finances The Journal of Economic Perspectives 17 (1) 83-104

- D Kahneman y A Tversky (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263-291. y (1981). The framing of decisions and the psychology of choice. Science, 211(4881), 453-458, etc

- Herbert A. Simon (1955): A Behavioral Model of Rational Choice Archivado el 12 de agosto de 2012 en Wayback Machine. y (1978): Rationality as Process and as Product of Thought

- Herbert A. Simon and Associates (1986): Decision Making and Problem Solving Archivado el 23 de abril de 2011 en Wayback Machine.

- para una visión general de todo esto, ver Jörn Basel y Rolf Brühl (2011): Concepts of Rationality in Management Research: From Unbounded Rationality to Ecological Rationality

Véase también

Enlaces externos

• Historia breve de macroeconomía moderna

- José de Jesús Rodríguez V : NUEVA MACROECONOMIA CLÁSICA

- S Saiegh (1998): LA NUEVA ECONOMIA POLITICA

- F Jiménez - 1999: Keynesianismo, monetarismo y nueva macroeconomía “clásica”

- Ramón Febrero D (2000): LA MODERNA MACROECONOMÍA CLÁSICA Y SUS CONSECUENCIAS PARA LA FORMULACIÓN DE LA POLÍTICA ECONÓMICA

- Carlos Usabiaga Ibáñez, María Ángeles Caraballo Pou (2002): Un marco analítico común para los nuevos keynesianos y los nuevos macroeconomistas clásicos

- B GUERRIEN (2006): La nueva Macroeconomía Clásica y el Equilibrio General: una visión crítica

- Richard Roca G (2008): La Nueva Macroeconomía Clásica

- Daniel Menco R (2008): LA NUEVA ECONOMÍA CLÁSICA Y EL MERCADO LABORAL

- Hugo Vallarino (2008): LAS PRINCIPALES CORRIENTES DE LA NUEVA ECONOMIA CLASICA

| Control de autoridades |

|

|---|

Datos: Q60238

Datos: Q60238