Tarjeta de débito

La tarjeta de débito es una tarjeta bancaria de plástico de 8,5 × 5,3 cm con una banda magnética en el reverso (y actualmente también se incluye un chip electrónico) que guarda información sobre los datos de acceso, el nombre y número de cuenta del titular, usada para poder efectuar con ella operaciones financieras activas (incrementar el saldo), pasivas (disminuir el saldo) o neutrales (no incrementan ni disminuyen el saldo disponible).

En este tipo de tarjeta el dinero que se usa es el que se toma a débito del que el titular dispone en su cuenta bancaria y no el que le presta el banco como ocurre con las tarjetas de crédito. Algunos bancos realizan acuerdos con sus clientes para permitirles extraer dinero en descubierto, generando un préstamo con sus respectivos intereses.

Su cuota anual es más barata que la de crédito o incluso resulta gratuita y es uno de los instrumentos financieros más utilizados en el mundo.

Tipos de sistemas de tarjetas de débito

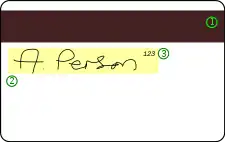

- Logotipo del banco

- EMV (Opcional y puede depender de la entidad emisora o banco)

- Holograma (En algunas tarjetas está ubicado en la parte posterior, especialmente las MasterCard)

- Número de la tarjeta (puede variar en longitud, pero en su mayoría son 16 dígitos con variaciones en los últimos 4 dígitos. Sin embargo, en casos como Discover, Diners Club, American Express y UnionPay tiene un número único de tarjeta de 15 dígitos)

- Logotipo de la marca de tarjeta

- Fecha de caducidad

- Nombre del propietario de la tarjeta

- Banda magnética

- Panel con la firma

- Código de seguridad de la tarjeta

En este momento hay tres maneras en que las transacciones con tarjetas de débito se procesan: puntos de venta (también conocido como débito online o débito PIN), débito desconectado (también conocido como débito con firma) y el Sistema de tarjetas monedero electrónico.[1] Una tarjeta física puede incluir las funciones de los tres tipos, de modo que se puede utilizar en un número de diferentes circunstancias.

A pesar de que los cuatro mayores emisores de tarjetas bancarias (American Express, Discover Card, MasterCard y Visa) ofertan todas las tarjetas de débito, hay muchos otros tipos de tarjeta de débito, algunas admitidas solo dentro de un país o región en particular, por ejemplo Maestro y Solo en el Reino Unido, Interac en Canadá, Red en Cuba, Carte Bleue en Francia, Electronic cash (anteriormente Eurocheque) en Alemania, UnionPay en China, rupay en India y tarjeta EFTPOS en Australia y Nueva Zelanda. La necesidad de Zona Única de Pagos en Euros y el advenimiento del euro recientemente llevó a muchas de estas redes de tarjetas (como "EC direkt" de Suiza, "Bankomatkasse" de Austria y Maestro en el Reino Unido) antiguamente Switch siendo rebautizado con Maestro (logotipo reconocido internacionalmente), que es parte de la marca MasterCard. Algunas tarjetas de débito son de doble marca con el logo de la (antigua) tarjeta nacional, así como Maestro (por ejemplo, "EC cards" en Alemania, "Switch" y "Solo" en el Reino Unido, PINpas Cards en los Países Bajos, Bancontact Cards en Bélgica, etc.). El uso de un sistema de tarjeta de débito permite a los operadores envasar sus productos con mayor eficacia durante el seguimiento de gasto de los clientes.

Sistema de débito En línea

Las tarjetas de débito En línea requieren autorización electrónica de cada transacción y los débitos se reflejan en la cuenta del usuario inmediatamente. La transacción puede ser, además, confirmada por el sistema de Autenticación con el Número de identificación personal (PIN); algunas tarjetas En línea requieren tal autenticación para cada transacción, esencialmente convirtiéndose en una Tarjeta de cajero automático o ATM Card.

Una de las dificultades con el uso de tarjetas de débito En línea es la necesidad de un dispositivo de autorización electrónica en el puntos de venta (POS) y, a veces también una por separado PINpad para introducir el PIN, aunque estos son cada vez más comunes para todas las operaciones con tarjeta en varios países.

En general, la tarjeta de débito En línea es generalmente vista como superior a la tarjeta de débito de débito desconectado debido a su sistema de autenticación más seguro y el estado en vivo, lo que alivia problemas con el procesamiento lag sobre las transacciones que solo pueden emitir tarjetas de débito En línea. Algunos sistemas de débito En línea están utilizando los procesos de autenticación normales de la banca por Internet para proporcionar en tiempo real las transacciones de débito En línea.

Sistema de débito desconectado (Offline)

Las tarjetas de débito desconectado tienen los logos de las tarjetas de crédito (por ejemplo, Visa o MasterCard) o tarjetas de débito (por ejemplo, Maestro en el Reino Unido y en otros países, pero no en Estados Unidos) y se utilizan en el punto de venta como una tarjeta de crédito (con la firma del pagador). Este tipo de tarjeta de débito puede estar sujeto a un límite diario, y/o un límite máximo igual al saldo de la cuenta corriente de la cual se extrae los fondos. Las transacciones realizadas con tarjetas de débito desconectado requieren 2-3 días para reflejarse en los saldos de cuentas de los usuarios.

En algunos países y con algunos bancos y organizaciones de servicios comerciales, un "crédito" o transacción de débito desconectado es sin costo para el comprador, más allá del valor de la transacción, mientras que una tarifa puede ser cargada para un "débito" o transacción de débito En línea (aunque a menudo es absorbido por el minorista). Otras diferencias son que, los compradores con débito En línea pueden optar por retirar dinero en efectivo, además de la cantidad de la compra de débito (si el comerciante es compatible con esa funcionalidad); También, desde el punto de vista del comerciante, el comerciante paga las tarifas más bajas en las transacciones de débito En línea en comparación con el "crédito" (desconectado).

- Problemas en la contabilización diferida

- Para el consumidor, una transacción de débito se percibe como algo que ocurre en tiempo real; Es decir el dinero es retirado de su cuenta inmediatamente después de la solicitud de autorización por parte del comerciante, que en muchos países, es el caso al hacer una compra En línea de débito. Sin embargo, cuando se hace una compra utilizando la opción "crédito" (débito desconectado), la transacción simplemente coloca una autorización de retención en la cuenta del cliente; los fondos no son retirados de manera automática hasta que la transacción se reconcilia y se contabiliza físicamente en la cuenta del cliente, por lo general, después de unos días. Sin embargo, la frase anterior se aplica a todo tipo de transacción, al menos cuando se utiliza una tarjeta emitida por un banco europeo. Esto está en contraste con una transacción típica de una tarjeta de crédito; aunque también puede tener un tiempo de retraso de unos cuantos días antes de que la transacción se registre en la cuenta, puede pasar muchos días, hasta un mes o más, antes de que el consumidor haga pagos con dinero real.

- Debido a esto, en caso de un error por omisión o malintencionado del comerciante o el banco, una transacción de débito puede causar problemas más serios (por ejemplo, dinero no accesible; cuenta sobregirada) y en el caso de una transacción de tarjeta de crédito (por ejemplo, crédito no accesible, sobre el límite de crédito). Esto es especialmente cierto en los Estados Unidos, donde la falsificación de cheques es un delito en todos los estados, pero que "superen su propio límite de crédito" no lo es.

Sistema de tarjeta Monedero Electrónico

Tarjetas inteligentes - basadas en sistemas de monedero electrónico (en el que se almacena el valor en el chip de la tarjeta, no en una cuenta registrada externamente, por lo que las máquinas que aceptan la tarjeta no necesitan conectividad de red) están en uso en toda Europa desde mediados de 1990, sobre todo en Alemania (Geldkarte), Austria (Wertkarte rápido), los Países Bajos (Chipknip), Bélgica (Proton), Suiza (CASH) y Francia (Moneo, que es generalmente llevada por una tarjeta de débito). En Austria y Alemania, casi todas las tarjetas bancarias actuales incluyen ahora los monederos electrónicos, mientras que en los Países Bajos el monedero electrónico ha sido eliminado recientemente.

Tarjetas de débito prepagas

Las tarjetas de débito prepagadas, también llamadas tarjetas de débito recargables, apelan a una variedad de usuarios. El principal mercado para las tarjetas de prepago son personas desbancarizados,[2] es decir, personas que no usan los bancos o cooperativas de crédito para sus transacciones financieras, posiblemente debido a malas calificaciones de crédito o no llegar a cumplir con los requisitos mínimos.[3]

Las ventajas de las tarjetas de débito prepagadas incluyen:

- Ser más seguras que llevar dinero en efectivo.

- La funcionalidad mundial debido a la aceptación comercial de Visa y MasterCard.

- No tener que preocuparse por el pago de una factura de tarjeta de crédito o entrar en deuda.

- La oportunidad para cualquier persona mayor de 18 años de aplicar y ser aceptada sin tener en cuenta la calidad del crédito.

- La opción de depositar directamente los cheques de pago y beneficios del gobierno en la tarjeta de forma gratuita.[4]

La tarjeta de crédito de prepago, llamado "Tarjeta de regalo Bancaria", fue inventada en 2001 por el francés Laurent Granier, que tiene dos patentes y derechos de autor (2001 y 2002), bajo el nombre comercial de "SPIDERCUARD" (Marca registrada). Algunas de las primeras compañías en incorporarse a este mercado fueron: MiCash, RushCard y Netspend, que ha ganado cuota de mercado como consecuencia de ser primeros en el mercado. Sin embargo, desde 1999, se han producido varios proveedores nuevos, tales como TransCash, 247card y iKobo, que ofrecen una serie de otros beneficios, tales como servicios de dinero remesas, transferencias de tarjeta a tarjeta, y la capacidad de aplicar sin un Número de Seguro Social.

A partir de 2013, varios gobiernos de la ciudad (incluyendo Oakland, California[5] y Chicago, Illinois[6] ahora están ofreciendo tarjetas de débito prepagadas, ya sea como parte de una tarjeta de identificación municipal (para las personas, como los inmigrantes indocumentados, que son incapaces de obtener un estado licencia de conducir o tarjeta de identificación DMV) en el caso de Oakland, o en conjunción con un pase de transporte prepago (Chicago). Estas tarjetas han sido fuertemente criticadas[7]

Acceso financiero

Las tarjetas de débito y tarjetas de crédito prepagadas son muy populares entre los estudiantes universitarios que aún no han establecido un historial de crédito. Las tarjetas de débito también pueden ser utilizados por trabajadores expatriados para enviar dinero a sus familias que sostienen a una tarjeta de débito afiliada.

Operaciones con la tarjeta

Activas (Incrementan el saldo de la cuenta)

- Propio

- El titular de la tarjeta deposita en ventanilla saldo a favor de su propia tarjeta llevándola físicamente junto con su identificación oficial vigente o bien, si no llevase su tarjeta, dando al cajero(a) un papel con el número anotado de su cuenta o diciéndoselo de manera oral. Esta operación solo es posible realizarla en el horario en que opera regularmente el banco, sin embargo, algunos bancos poseen en determinados lugares estratégicos unos pocos cajeros especiales, llamados "Sucursal Automática" en los cuales es posible depositar dinero en billete o billetes a favor de cuentas del mismo banco en horarios en los cuales el banco ya se cerró, por ejemplo, es posible depositar durante las noches en una sucursal automática e incluso regresan cambio en efectivo, monedas y billetes, dichos dispositivos emplean tecnología de punta para su operación y depende del banco en que se encuentre registrado el cliente.

- Terceros

- Que personas de diferentes ciudades del país y del mundo (terceros) hagan depósitos de dinero en efectivo en ventanilla o transferencias electrónicas por Internet a la cuenta del titular. Esto es posible puesto que la red bancaria opera a nivel nacional e internacional y el número de cuenta del titular es único e indivisible en todas partes. Esta operación favorece en gran medida el comercio a distancia, ya que personas de determinada ciudad pueden depositar sus pagos por bienes y servicios a personas de otra. También favorece las relaciones económicas interfamiliares, por ejemplo, si los papás de un joven viven en una ciudad diferente a la de su hijo, pueden depositarle dinero a su cuenta en la ciudad que radiquen y él podrá disponer de su dinero en la otra.

- Para realizar un depósito en ventanilla a favor del titular de otra cuenta bancaria, el tercero deberá proporcionar al cajero(a) del banco en cuestión el nombre y número de cuenta correctos del titular y dar el efectivo del depósito. El cajero regresará la ficha de depósito con el sello de pago del banco y en su caso el cambio (excedente) en efectivo. También podrá el tercero en ventanilla transferir de su tarjeta, en lugar de efectivo, a determinada cuenta distinta del mismo Banco si el saldo que tiene en ella es mayor o igual al monto del depósito; en este caso solo regresa el cajero la ficha de depósito y la tarjeta del tercero con el saldo disminuido.

- Para una transferencia electrónica, es preciso que el tercero capture en el sistema electrónico de banca en línea los datos correctos: nombre completo del titular y la clave interbancaria de 18 dígitos del mismo o el número de 16 dígitos de la tarjeta para poder realizar la transferencia, en la mayoría de los casos, se requiere además el uso de un pequeño dispositivo electrónico adicional especial (Token o Key) para tal efecto. Luego de la transferencia, el sistema electrónico del banco hace aparecer en pantalla la información relativa a la transferencia aplicada exitosamente o el motivo del rechazo (horario fuera de rango, error en algún dato, cuenta no existente, etc.).

Pasivas (Disminuyen el saldo)

- Pagos

- Pagar compras en comercios y establecimientos que cuenten con terminal bancaria siempre que la cantidad a pagar sea menor o igual a la del saldo de la tarjeta. En la tarjeta permanecerá la cantidad de saldo que haya quedado disponible si el monto del pago fue menor a la del saldo que se tenía disponible o quedará en cero si el pago fue de todo el saldo que había en ella. El encargado regresa un recibo con el monto del pago recibido que tendrá que firmar el titular de la tarjeta.

- Dado que en el pequeño comercio no se suele disponer de terminal bancario por su coste en comisiones (que puede incluso superar al precio del producto adquirido), es conveniente disponer de pequeñas cantidades de efectivo (dinero "de bolsillo") en formato de poco valor.

- Retiros

- Con su tarjeta de débito, el titular está facultado para retirar una cantidad de dinero en efectivo, en números redondos, de un cajero automático o en ventanilla menor o igual a la de su saldo disponible. En la tarjeta permanecerá la cantidad de saldo que haya quedado disponible si se sacó menos del saldo que se tenía o estará en cero si se retiró todo el saldo que se tenía disponible. El retiro en ventanilla es solo en el horario habitual en que permanece abierto el banco y en cajero automático las 24 horas si el servicio está disponible.

- Retiro de efectivo en ventanilla: Deberá presentar el titular de la cuenta al cajero(a) en ventanilla su tarjeta de débito junto con su identificación oficial vigente, solicitarle el monto del retiro y firmar de recibido.

- Retiro en cajero automático: Deberá el titular insertar su tarjeta, escribir su número de identificación personal (NIP), capturar o elegir el monto de su retiro, recoger el efectivo y la tarjeta devuelta por el cajero. Opcionalmente se recibe también un papel con el monto del retiro impreso, fecha y hora de la operación. Ésta es una operación muy usual que ofrece cada banco y ampliamente recurrida cuando la gente necesita disponer en efectivo de todo o parte del dinero que posee en su cuenta.

Neutrales (No incrementan ni disminuyen saldo)

- Consultar el saldo disponible en el cajero automático. También se puede optativamente consultar el saldo en Internet o en línea telefónica directa si el servicio está disponible.

- Consulta de movimientos y estados de cuenta en cajero automático o sucursal; cada mes el Banco emisor proporciona el detalle de pagos y movimientos (estado de cuenta) del titular por impreso en el domicilio del titular y/o en Internet.

- Estas dos operaciones se consideran pasivas si el banco no cobra comisiones al titular por llevarlas a cabo.

Transferencias

- Hacer transferencias a cuentas de terceros ya sean del mismo banco o interbancarios. Esta operación puede llevarse a cabo en un cajero automático (que es una de sus funciones avanzadas) o en ventanilla. También se puede optativamente transferir saldo por Internet desde la comodidad del Hogar si el servicio está disponible y el titular de la cuenta conoce cómo llevarlo a cabo y dispone del servicio.

Números asociados a la Tarjeta de débito

A cada tarjeta de débito hay asignados 4 números muy importantes, a saber:

- Cuenta del titular de 11 dígitos

- Sirve para que personas de otras ciudades realicen depósitos en ventanilla a favor nuestro o para que nosotros depositemos a nuestra propia tarjeta en ventanilla saldo a favor si no la llevamos físicamente.

- Clave Interbancaria (Clave Bancaria Estandarizada) de 18 dígitos

- Para pagos y depósitos interbancarios, nacionales e internacionales, a la cuenta del titular. Los primeros 6 dígitos contienen información del banco y ciudad o localidad, los siguientes 11 el No. de cuenta y el último es el dígito verificador. Podría tenerse guardada en un archivo de computadora y escrita en un cuaderno de acceso controlado, no es preciso memorizarla;(Aunque no es recomendable ya que si la información no está encriptada en el computador podría alguien robar dicha información o con algún método como Keylogger)

- Número de tarjeta de 16 dígitos

- Número que aparece en el anverso del plástico, tampoco es importante memorizarlo puesto que se tiene a la vista en la propia tarjeta, puede servir para que terceros hagan transferencias interbancarias o depósitos a la tarjeta en ventanilla pero es más largo que el número de 11 dígitos y se requiere de tener a la mano. Sin embargo esto es muy útil para registrar tu cuenta en algún dispositivo móvil y recibir toda tus transferencias o depósitos sin necesidad de ir a algún banco o alguna ventanilla.

- PIN/NIP (Número de Identificación Personal) de 4 dígitos

- Número para que el cajero automático acepte proporcionar el saldo o entregar de manera automática el efectivo que le asignemos. Es obligatorio memorizar este número de 4 dígitos, el cual es secreto personal e intransferible del titular. Normalmente no acepta el cajero el 0 como primer dígito del NIP. Si se introduce el NIP incorrectamente 3 veces, la tarjeta queda anulada y el cajero retendrá la tarjeta, haciendo que el titular deba solicitar una nueva en su sucursal.

Protección a los consumidores

Las protecciones para el consumidor varían, dependiendo de la red utilizada. Por ejemplo, Visa y MasterCard prohíben tamaños mínimos y máximos de compra, recargos, y procedimientos de seguridad arbitrarios por parte de los comerciantes. Los comerciantes son los que generalmente pagan las tasas de transacción más altos para las operaciones de crédito, ya que es menos probable que las transacciones de la red de débito sean fraudulentas. Esto puede dar lugar a "dirigir" a los clientes a las transacciones con débito. Los consumidores se quejan de los cargos y pueden encontrar más fácil hacerlo con una tarjeta de crédito, ya que el dinero no va a salir de inmediato. Los cargos fraudulentos en una tarjeta de débito también pueden causar problemas con una cuenta de cheques, debido a que el dinero es retirado inmediatamente y por lo tanto puede resultar en un sobregiro o cheques rechazados. En algunos casos, los bancos emisores de las tarjetas de débito devolverán oportunamente cualquier cargo en disputa hasta que el asunto se pueda resolver, y en algunas jurisdicciones la responsabilidad del consumidor por cargos no autorizados es el mismo para ambas tarjetas de débito y crédito.

En algunos países, como India y Suecia, la protección del consumidor es el mismo, independientemente de la red utilizada. Algunos bancos establecen los tamaños máximos y mínimos de compra, sobre todo para las tarjetas que solo se usan En línea. Sin embargo, esto no tiene nada que ver con las redes de tarjetas, sino más bien con el juicio del banco de registros de edad y de crédito de la persona. Las tarifas que los clientes tienen que pagar al banco son los mismos, independientemente de si la transacción se lleva a cabo como un crédito o como una transacción de débito, por lo que no hay ninguna ventaja para los clientes elegir un modo de transacción sobre otro. Las tiendas pueden añadir recargos al precio de los bienes o servicios de acuerdo con las leyes que permitan que lo hagan. Los bancos consideran las compras como si hubiera sido hecho en el momento en que se usó la tarjeta, independientemente de cuándo se hizo el acuerdo de compra. Independientemente de qué tipo de transacción se utilizó, la compra puede resultar en un sobregiro porque se considera dinero que ha dejado la cuenta en el momento de la tarjeta se deslizó.

Compras por Internet

Las tarjetas de débito se pueden utilizar también en Internet, ya sea con o sin el uso de un PIN. Las transacciones por Internet pueden llevarse a cabo en cualquiera de los modos, En línea o fuera de internet, son poco frecuentes las tiendas En línea que aceptan solo tarjetas en países como Suecia, mientras que son comunes en otros países (como los Países Bajos). Para una comparación, PayPal ofrece al cliente usar una única línea-tarjeta Maestro si el cliente entra en una dirección neerlandesa de residencia, pero no si el mismo cliente entra en una dirección sueca de residencia.

Las compras por Internet pueden ser autenticadas por el consumidor introduciendo su PIN si el comerciante ha permitido un teclado de PIN en línea seguro, en cuyo caso la operación se lleva a cabo en el modo de débito. De lo contrario, las transacciones pueden efectuarse con cualquier tarjeta de crédito en modo débito (que a veces, pero no siempre, se indica en el recibo), y esto no tiene nada que ver con si la transacción se llevó a cabo En línea o fuera de internet, ya que tanto, las transacciones de tarjetas de crédito y débito pueden ser realizadas en ambos modos.

Las tarjetas de débito en todo el mundo

En algunos países, los bancos tienden a cobrar una pequeña tarifa por cada transacción desde la tarjeta de débito. En otros (por ejemplo, el Reino Unido) los comerciantes pagan todos los costes y los clientes no pagan. Hay muchas personas que habitualmente utilizan sus tarjetas de débito para todas las transacciones, no importa cuán pequeño sea. Algunos minoristas se niegan a aceptar tarjetas de débito para transacciones pequeñas, en las cuales al pagar la tarifa por la transacción absorbería el margen de ganancia sobre la venta, por lo que es considerada una transacción antieconómica para el minorista.

Argentina

En Argentina se cuenta con 26 millones de tarjetas de débito y más de 400.000 comercios adheridos,[8] algunos argentinos tienen hasta 6 tarjetas que responden a determinada cadena o determinado comercio que tienen un beneficio de exclusividad con la emisora de la tarjeta. A partir de abril de 2016, los bancos deberán dejar de cobrar comisiones por el mantenimiento de cajas de ahorro y tarjetas de débito, según el Banco Central (BCRA), espera que esta medida aumente el nivel de bancarización básico, ya que ahora será universal y gratuitamente accesible a todos los ciudadanos.[9]

Los comercios están obligados a aceptar el pago con tarjeta de débito cuando el monto de la compra es mayor a 100 pesos, salvo si el comercio acepta el pago por medio de código QR.

Bolivia

En Bolivia existen más de 3 millones de tarjetas de débito y 4.753 puntos de atención financiera entre agencias, cajeros automáticos y otros, hasta agosto del 2015 (según la ASFI), se registró un crecimiento del 38,3% respecto al 2011, este aumento en el uso de las tarjetas bancarias se enmarca en la banca electrónica y las compras por Internet, que desde 2014 viene realizando transferencias electrónicas con un crecimiento de 20% anual que ya superan hasta cuatro veces el PIB del país.[10]

Cuentan con medidas de seguridad muy altas como la implementación de tarjetas con chip,[11] contactless en tarjetas y datáfonos— y la tecnología NFC y no cobrar comisiones por el mantenimiento de las cajas de ahorro y tarjetas de débito (como lo viene haciendo el Banco Unión con el fin de aumentar la bancarización).

Crece el uso de tarjetas de débito en una forma muy alta anualmente.

Las tarjetas de débito se encuentran habilitadas para comprar bienes y servicios en Internet; y también para pagos NFC con app en celulares como "Movilink" de la Red Linkser.

Las tarjetas de débito del Banco Nacional de Bolivia, Banco Mercantil Santa Cruz,[12] Banco Económico, Banco de Crédito de Bolivia sirve como tarjetas de descuentos en comercios asociados a los mencionados bancos.

Todos los cajeros automáticos están afiliadas a las redes internacionales Cirrus de MASTERCARD y Plus de VISA.

Todas las terminales punto de venta y tarjetas de débito están afiliadas a las redes internacionales MASTERCARD y VISA.[13]

Los bancos bolivianos emiten tarjetas de débito Visa Electron, Visa Infinite[14], Visa Debit Classic de VISA,[15] y Maestro y MasterCard Standard Debit de MASTERCARD.[16]

La operadora de tarjetas de crédito y débito Red Enlace - ATC acepta tarjeta de débito de American Express en los cajeros automáticos y su sistema POS que administra.

La operadora de tarjetas de crédito y débito Red Linkser acepta Discover Network, Diners Club International, PULSE y más de 25 redes de socios de alianzas en todo el mundo[17].

Brasil

En Brasil, las tarjetas de débito se llaman Cartão de Débito y son cada vez más populares[18] como un reemplazo para los cheques, que son todavía poco comunes en el país.

Chile

Chile tiene un sistema de puntos de venta llamado Redcompra que se utiliza actualmente en al menos 70.000 establecimientos en todo el país. Los bienes pueden ser adquiridos usando este sistema en la mayoría de los supermercados, tiendas, bares y restaurantes en los grandes centros urbanos. Los bancos chilenos emiten tarjetas Mastercard (anteriormente Maestro) y Visa Debito (anteriormente Visa Electron). Las tarjetas de débito en Chile, en la mayoría de los bancos, están asociadas a una cuenta corriente, como es el caso de la cuenta corriente de Banco Falabella [19].

Colombia

Colombia tiene un sistema llamado Redeban-Multicolor y Credibanco Visa. Las tarjetas de débito colombianas son Maestro (pin), Visa Electron (pin), de débito Visa (al igual que las de crédito) y de débito MasterCard (igual que las de crédito).

España

En España, durante el año 2019 existían más de 50 millones de tarjetas de débito en circulación.[20] Las tarjetas de débito son aceptadas en una cantidad relativamente grande de tiendas, grandes y pequeños en España. Los bancos suelen ofrecer tarjetas de débito con pequeñas tasas en relación con una cuenta de cheques. Estas tarjetas se utilizan con más frecuencia que las tarjetas de crédito en los cajeros automáticos, ya que es una alternativa más barata.

México

En México, muchas empresas utilizan un tipo de tarjeta de débito llamada Tarjeta de nómina en la que se depositan las nóminas de sus empleados, en lugar de pagar en efectivo o mediante cheques. Este método se prefiere en muchos lugares, ya que es una alternativa mucho más segura en comparación con las formas más tradicionales de pago.

Sin embargo desde antes las tarjetas bancarias eran incluidas con las cuentas de ahorro y de cheques, en la década de los 80 por ejemplo Banamex ofrecía al público la tarjeta invermatico que también era usada como instrumento de pago de nómina, otras instituciones tenían sus propias cuentas con tarjeta de débito, aunque en aquellos tiempos eran primitivas al no ser respaldadas por otras entidades bancarias a nivel mundial, aunque existían visa y mastercard estas 2 estaban relegadas al mercado de consumo de clase media-alta a alta con altas comisiones que solo podían ser cubiertas al estar en dicho estrato social. dejando al público con pocas posibilidades de poseer una cuenta de ahorro.

Posteriormente a principios de los 90, con las crisis económicas como la de 1994, el panorama comienza a cambiar y las instituciones bancarias comienzan a reducir en gran medida las comisiones por otorgar tarjetas de débito para los clientes con cuentas de ahorro, inversión y chequeras. A su vez las entidades crediticias Master Card y Visa comienzan a entablar convenios donde sus sistemas son integrados a las tarjetas bancarias de débito a nivel nacional con posterior integración a sistemas internacionales. aunque aún seguían siendo inalcanzables para los estratos de población Bajo-Medios. simultáneamente bajo el uso de la llamada "Red" los cajeros automáticos comienzan a aceptar en gran medida estos instrumentos bancarios

Iniciando la década de los 2000, las instituciones bancarias comienzan a ofrecer cuentas bancarias de ahorro con paquetes que incluyen Tarjeta de débito y chequera así como comisiones y montos de apertura relativamente accesibles pero no fue si no hasta 2004 cuando la entidad bancaria Banco Azteca de Grupo Salinas comienza a ofrecer una cuenta de ahorro asociada a una tarjeta de débito Visa Electron (hoy en día se utiliza la tecnología de Master Card) esta misma enfocada a un nivel de población Bajo-Medio que requería servicios de ahorro más accesibles que las instituciones comunes, asimismo esto es el detonante para que más entidades bancarias asociadas a distintos comercios e independientes otorguen cuentas de ahorro con tarjetas de débito integradas, inclusive la entidad gubernamental BANSEFI Otorga una cuenta de débito para la población en general que requiere una cuenta accesible, todo esto con más poder de decisión para el cliente.

Actualmente las tarjetas de débito son un medio accesible de obtener e incluso se popularizan monederos electrónicos asociados a cuentas bancarias como el caso de Soriana. que otorga la cuenta Mi Ahorro en colaboración con Banamex. Con las compras en Internet este medio se ha vuelto punta de lanza para ayudar a hacer más accesibles a todos los estratos económicos las cuentas de ahorro e incluso de inversión con este mismo instrumento.

Uruguay

En Uruguay, las tarjetas de débito son aceptadas en un número relativamente grande de tiendas, pero su uso se ha mantenido hasta el momento bajo en comparación con las tarjetas de crédito en los cajeros automáticos. Desde agosto de 2014, con la Ley de Inclusión Financiera entrada en vigor, los consumidores finales obtienen una deducción del IVA al 4% para el uso de tarjetas de débito en sus compras.[21]

Venezuela

En Venezuela es muy común el uso de tarjetas de débito tanto en cajeros automáticos como para compras en tiendas que dispongan de terminales electrónicos a tal efecto llamados "puntos de venta", los cuales también son utilizados con las tarjetas de crédito.

Véase también

Referencias

- http://www.nytimes.com/2010/01/05/your-money/credit-and-debit-cards/05visa.html?em=&pagewanted=all

- «Copia archivada». Archivado desde el original el 30 de enero de 2012. Consultado el 9 de abril de 2012.

- «Copia archivada». Archivado desde el original el 3 de noviembre de 2013. Consultado el 17 de mayo de 2016.

- «Copia archivada». Archivado desde el original el 29 de septiembre de 2018. Consultado el 17 de mayo de 2016.

- http://consumerist.com/2013/03/20/oakland-residents-will-be-slammed-with-fees-if-they-use-city-ids-as-debit-cards/

- http://consumerist.com/2013/03/21/chicago-transit-prepaid-debit-cards-also-fully-loaded-with-fees/

- http://consumerist.com/2013/04/09/oakland-decides-it-doesnt-need-all-those-fees-on-its-combination-iddebit-cards/

- «Copia archivada». Archivado desde el original el 17 de mayo de 2016. Consultado el 16 de mayo de 2016.

- http://www.cadena3.com/contenido/2016/03/22/Cajas-de-ahorro-y-tarjetas-de-debito-sin-costo-desde-abril-160190.asp

- http://correodelsur.com/economia/20151023_en-bolivia-hay-mas-de-3-millones-de-tarjetas-de-debito-y-credito.html

- https://www.eldia.com.bo/index.php?cat=357&pla=3&id_articulo=95979

- «BMSC |». www.bmsc.com.bo. Consultado el 17 de enero de 2020.

- «Visa Bolivia | Visa». www.visa.com.bo. Consultado el 19 de abril de 2017.

- «Solicita tu Tarjeta Visa Debito Infinite». www.visa.com.bo. Consultado el 7 de diciembre de 2021.

- «Visa Bolivia | Tarjetas de Débito Visa». www.visa.com.bo. Consultado el 19 de abril de 2017.

- «Tarjeta de Débito | Mastercard». latinamerica.mastercard.com. Consultado el 17 de abril de 2018.

- Fides, La empresa Linkser abre aceptación en Bolivia para Discover Global Network | ANF-Agencia de Noticias. «La empresa Linkser abre aceptación en Bolivia para Discover Global Network». http://www.facebook.com/388603407925937. Consultado el 21 de julio de 2022.

- «Folha de S.Paulo - Transação com cartão sobe 23% e dá lucro à Cielo - 30/04/2010». uol.com.br.

- «Cuenta Corriente».

- Rodríguez, Gabriel. «Tarjetas de Débito Sin Comisiones. Las Mejores Cuentas (Actualizado)». Sin Comisiones. Consultado el 6 de febrero de 2020.

- «Copia archivada». Archivado desde el original el 11 de junio de 2016. Consultado el 16 de mayo de 2016.

Enlaces externos

Wikimedia Commons alberga una galería multimedia sobre Tarjeta de débito.

Wikimedia Commons alberga una galería multimedia sobre Tarjeta de débito.

| Control de autoridades |

|

|---|

Datos: Q13499

Datos: Q13499- Multimedia: Debit cards / Q13499