Unidad tributaria mensual

La unidad tributaria mensual (UTM) es una unidad de cuenta usada en Chile para efectos tributarios y de multas, actualizada según la inflación. Fue creada el 31 de diciembre de 1974 mediante el artículo 8.º del decreto ley 830.[1] Inicialmente, fue una medida tributaria (multas, escala de pagos, etc.) usada por el Servicio de Impuestos Internos (SII). Posteriormente, se ha extendido a pagos de multas, deudas, derechos arancelarios, entre otros, por parte del Estado de Chile, Municipalidades y otras organizaciones. A diferencia de la unidad de fomento (UF), no se usa como instrumento financiero. Se reajusta mensualmente según el IPC informado por el INE. Se paga o cobra en pesos chilenos.

De la UTM se deriva la unidad tributaria anual (UTA) que corresponde a la UTM vigente en el último mes del año comercial respectivo multiplicado por 12 o según el número de meses que comprende el año comercial (UTM x 12 meses).

Evolución

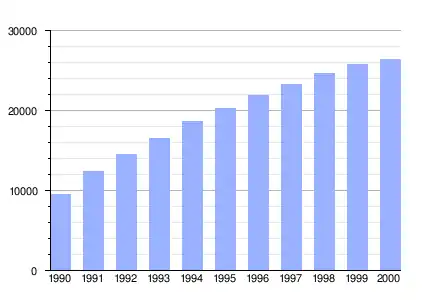

| Evolución de la UTM en pesos (en los meses de enero entre 1990 y 2000)[2] |

|

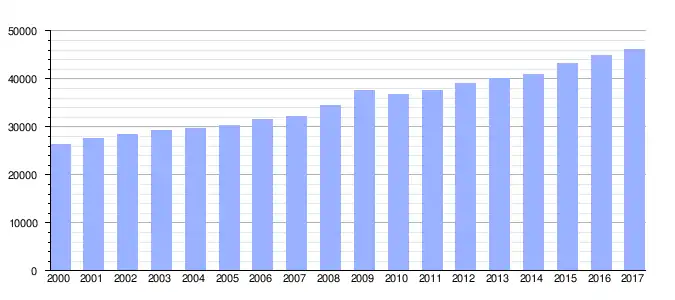

| Evolución de la UTM en pesos (en los meses de enero a partir de 2000)[2] |

|

Referencias

- Ministerio de Hacienda (31 de diciembre de 1974), «Decreto ley 830: Código tributario», Biblioteca del Congreso Nacional de Chile, consultado el 8 de enero de 2014.

- Base de datos estadísticos del Banco Central de Chile

Enlaces externos

- UTM - UTA - IPC 2016, en el sitio web del Servicio de Impuestos Internos

- Series Históricas - Unidad tributaria mensual (UTM), publicados por el Banco Central de Chile

| Control de autoridades |

|

|---|

Datos: Q6156171

Datos: Q6156171