Valor en riesgo

En matemáticas financieras y gestión del riesgo financiero, el valor en riesgo (abreviado VaR a partir de su expresión en inglés, Value at Risk) es una medida de riesgo ampliamente utilizada del riesgo de mercado en una cartera de inversiones de activos financieros.

Para un portafolio, un horizonte de tiempo y una probabilidad dados, el -VaR puede ser definido informalmente como la máxima pérdida posible durante un tiempo después de excluir todos los peores resultados cuya probabilidad es a lo más (asumiendo mercados normales y que no se produce negociación en el portafolio).

Por ejemplo, si un portafolio de acciones tiene un VaR a un día del sobre $1 millón, existe una probabilidad del 0.05 de que el portafolio caiga en valor por más de $1 millón en un período de un día si no existe trading. Informalmente, una pérdida de $1 millón o más en esta cartera se espera que sea de 1 día entre 20. Una pérdida que excede el umbral del VaR se denomina “VaR break.”[1]

El VaR tiene cinco usos principales en finanzas: gestión del riesgo, medida del riesgo, control financiero, reporte financiero y cálculo del capital regulatorio. El VaR se utiliza en ocasiones en aplicaciones no financieras también.[2]

Detalles

Parámetros comunes para el VaR son probabilidades de 1% y 5% y horizontes temporales de un día y de dos semanas, aunque también se utilizan otras combinaciones.[3]

La razón de suponer mercados normales y sin trading, y de limitar la pérdida a las cosas medidas en cuentas diarias, es hacer que la pérdida sea observable. En algunos eventos financieros extremos puede ser imposible determinar las pérdidas, ya sea porque los precios de mercado no están disponibles o porque la institución que soporta la pérdida se disuelve. Algunas de las consecuencias a largo plazo de los desastres, tales como demandas, la pérdida de confianza del mercado y la moral de los empleados y el deterioro de los nombres de marca puede tardar mucho tiempo en superarse, y puede ser difícil de repartir entre decisiones específicas anteriores. El VaR marca el límite entre los días normales y los fenómenos extremos. Las instituciones pueden perder mucho más que el importe del VaR; lo único que se puede asegurar es que no van a hacerlo muy a menudo. El nivel de probabilidad es aproximadamente la misma frecuencia que especifica como uno menos la probabilidad de una ruptura del VaR, de modo que el valor en riesgo en el ejemplo anterior sería llamado un VaR de un día 95% en lugar del 5% del VaR de un día. Esto generalmente no conduce a confusión, ya que la probabilidad de roturas VaR es casi siempre pequeña, sin duda inferior a 0,5.[4] A pesar de que casi siempre representa una pérdida, el VaR es convencionalmente informado como un número positivo. Un VaR negativo implicaría que la cartera tiene una alta probabilidad de obtener un beneficio, por ejemplo, un VaR de un día el 5% de negativas a 1 millón de dólares implica que la cartera tiene una probabilidad del 95% de los que ganan más de 1 millón de dólares al día siguiente.[5]

Variedades

La definición de valor en riesgo es no constructiva, especifica un valor en riesgo la propiedad debe tener, pero no cómo calcular el VaR. Por otra parte, hay un amplio margen de interpretación en la definición. [8] Esto ha llevado a dos grandes tipos de valor en riesgo, que se utiliza principalmente en la gestión del riesgo y el otro principalmente para la medición del riesgo. La distinción no es nítida, sin embargo, versiones híbridas se utilizan normalmente en el control financiero, información financiera e informática de capital regulatorio.[6]

Para un gestor de riesgos, el VaR es un sistema, no un número. El sistema se ejecuta periódicamente (por lo general al día) y el número que se publica se compara con el movimiento de los precios calculados en la apertura de posiciones durante el periodo. Nunca hay cualquier posterior modificación al VaR publicado, y no hay distinción entre VaR roturas causadas por errores de entrada (averías, Tecnología, el fraude y el comercio de pícaro), los errores de cálculo (incluyendo la falla para producir un valor en riesgo a tiempo) y los movimientos del mercado.[7]

Una reivindicación frecuentista hace que la frecuencia a largo plazo de las interrupciones VaR será igual a la probabilidad especificada, dentro de los límites de error de muestreo, y que los saltos de valor en riesgo será el momento independiente del nivel de VaR. Esta afirmación es validada por un ProBacktest, una comparación de Vars publicados hasta la evolución de los precios reales. En esta interpretación, muchos sistemas diferentes pueden producir los VARs backtests igualmente buenos, pero los desacuerdos sobre los valores de ancho VaR diario [1]. Para la medición del riesgo un número que se necesita, no un sistema. Una reivindicación que se haga probabilidad bayesiana, que, dada la información y las creencias de la época, la probabilidad subjetiva de un descanso VaR fue el nivel especificado. VaR se ajusta después del hecho para corregir los errores en los insumos y la computación, pero no para incorporar la información disponible en el momento de la computación.[4]

En este contexto, "ProBacktest" tiene un significado diferente. En lugar de comparar publicado VARS a los movimientos del mercado real en el período de tiempo que el sistema ha estado en operación, con carácter retroactivo VaR es calculado sobre los datos más fregado un período tan largo como los datos están disponibles y que se considere pertinente. Los datos de la misma posición y modelos de precios se utilizan para calcular el VaR como la determinación de los movimientos de precios [2]. Aunque algunas de las fuentes figuran en esta lista el tratamiento de un solo tipo de valor en riesgo la legitimidad, la mayoría de los recientes parecen coincidir en que el VaR de gestión del riesgo es superior para el día de HOY a corto plazo y tácticas decisiones, mientras que el VaR de medición del riesgo se debe utilizar para comprender la pasado, y la toma de decisiones a medio plazo y estratégica para el futuro. Cuando se utiliza el control de VaR forfinancial o informes financieros que deben incorporar elementos de ambos. Por ejemplo, si una mesa de negociación se lleva a cabo con un límite de VaR, que es tanto una norma de gestión de riesgos para decidir cuáles son los riesgos para que hoy, y el gasto en el cálculo de medición del riesgo de la rentabilidad ajustada al riesgo de la mesa al final de la período de información.[1]

En gobernabilidad

Un despegue interesante sobre VaR es su aplicación en la Gobernabilidad para las dotaciones, los fideicomisos y planes de pensiones. Esencialmente fideicomisarios adoptar cartera de valores de métricas en riesgo para toda la cuenta en común y las partes diversificada de gestión privada. En lugar de estimaciones de probabilidad que simplemente definen los niveles máximos de pérdida aceptable para cada uno. Si lo hace, proporciona una métrica fácil para la supervisión y la rendición de cuentas agrega que los directivos se dirige entonces a administrar, pero con la restricción adicional para evitar las pérdidas dentro de un parámetro de riesgo definido.VAR utilizado de esta manera suma importancia, así como un fácil seguimiento de control de las mediciones de riesgo mucho más intuitivo que desviación estándar del retorno. El uso de VAR en este contexto, así como una pena critque en las prácticas de gobierno bordo de lo que se refiere a la supervisión de gestión de inversiones, en general, se puede encontrar mejor en "prácticas de gobierno".[8]

Definición matemática

Sea una distribución de ganancias y pérdidas (pérdidas negativas y ganancias positivas). El VaR al nivel es el número más pequeño tal que la probabilidad de que no exceda es al menos . Matemáticamente, es el -cuantil de , es decir

Esta es la definición más general del VaR y las dos identidades anteriores son equivalente. Sin embargo esta fórmula no puede ser usada de manera directa para hacer cálculos a menos que se asuma que tiene una distribución paramétrica.

Los gestores de riesgos suele suponer que una fracción de los hechos malos tendrán pérdidas no definido, ya sea porque los mercados están cerrados o no líquidos, o porque la entidad que lleva la pérdida se rompe o pierde la capacidad para calcular las cuentas. Por lo tanto, no aceptan los resultados basados en la suposición de una distribución de probabilidad bien definidas.[9] Nassim Taleb has labeled this assumption, "charlatanism."[10] Nassim Taleb ha denominado este supuesto, "charlatanería". [20] Por otra parte, muchos académicos prefieren asumir una bien definida distribución, aunque por lo general una con colas pesadas. [1] Este punto probablemente ha provocado más controversia entre los teóricos de VaR que cualquier otro [8].

Medida del riesgo y métricas del riesgo

El término "valor en riesgo" se utiliza tanto para una medida del riesgo y una métrica. Esto a veces lleva a confusión. Fuentes antes de 1995 suelen hacer hincapié en la medición del riesgo, más tarde las fuentes son más propensos a subrayar la métrica.

La medida de riesgo VaR define el riesgo como la pérdida de marca a precios de mercado de una cartera fija en un horizonte temporal fijo, suponiendo que los mercados normales. Hay muchas medidas de alternativa de riesgos en las finanzas. En vez de marca a precios de mercado, que utiliza los precios de mercado para definir la pérdida, la pérdida se define a menudo como el cambio en el valor fundamental. Por ejemplo, si una institución tiene un préstamo que las disminuciones del precio de mercado porque las tasas de interés suben, pero no tiene ningún cambio en los flujos de efectivo o la calidad de crédito, algunos sistemas no reconocer una pérdida. O podríamos tratar de incorporar el coste económico de las cosas no se mide en día los estados financieros, tales como la pérdida de confianza en el mercado o moral de los empleados, el deterioro de las marcas o acción judicial.[11]

En lugar de asumir una cartera fija en un horizonte temporal fijo, algunas medidas de riesgo incorporar el efecto de la negociación esperado (como una orden de stop loss) y considerar el período de explotación previsto de posiciones. Por último, algunas medidas de riesgo para ajustar los posibles efectos de los mercados anormal, en lugar de excluirlos de la computación.[11]

El riesgo VaR resume la distribución de métricas posibles pérdidas por un cuantil, un punto con una probabilidad especificada de mayores pérdidas. Común métricas alternativas son la desviación estándar, desviación media absoluta, que se espera déficit y riesgo a la baja.[4]

Parámetros de cálculo del Valor en Riesgo (VaR)

- Horizonte temporal: El período de tiempo para el que se estiman las pérdidas potenciales en una cartera para la medida de VaR. Lo más habitual es calcularlo diariamente.

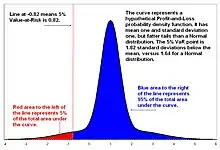

- Nivel de confianza: El VaR se determina con un nivel de confianza de la distribución de pérdidas y ganancias). Los reguladores de los sistemas financieros vienen exigiendo calcularlo con un 99% de confianza (Percentil del 1% de la distribución, lado de las pérdidas).

- Moneda de cálculo: Es la moneda base en la que se realizarán los cálculos de VaR.

- Ventana temporal de datos de mercado: Se refiere al conjunto de datos (precios de mercado)observados hacía atrás en el tiempo para estimar las variaciones diarias en el valor de mercado. Puede ser datos de 1 o 2 años.

VaR de gestión de riesgos

Los partidarios de la gestión del riesgo VaR basado en la afirmación del primer y posiblemente el más grande beneficio de VaR es la mejora de los sistemas y modelos que las fuerzas en una institución. En 1997, Philippe Jorion escribió:

A mayor beneficio de VAR se encuentra en la imposición de una metodología estructurada para pensar críticamente sobre el riesgo. Las instituciones que pasar por el proceso de la informática a sus VAR se ven obligados a enfrentarse a su exposición a riesgos financieros y la creación de una función de gestión de riesgos adecuada. Así, el proceso de llegar a VAR puede ser tan importante como el propio número.

La publicación de un número cada día, a tiempo y con determinadas propiedades estadísticas celebra cada parte de una organización de comercio a un nivel alto objetivo. sistemas de copia de seguridad y robusto hipótesis por defecto debe ser implementada. Las posiciones que se informa, modelada o precio equivocado destacan, al igual que los datos de alimentos que son inexactos o tarde y sistemas que son demasiado frecuentes hacia abajo. Cualquier cosa que afecta a la ganancia y la pérdida de lo que queda fuera de otros informes se mostrarán tanto en VaR inflados o roturas excesivas VaR. "Las entidades de toma de riesgos que no calcula el VaR puede evitar el desastre, sino una institución que no puede calcular el VaR no lo hará."[12]

El segundo beneficio declarado del VaR es que la separa de riesgo en dos regímenes. Dentro del límite de VaR, aplicar métodos estadísticos son confiables. datos relativamente a corto plazo y específicas se pueden utilizar para el análisis. las estimaciones de probabilidad son significativos, ya que hay suficientes datos para ponerlos a prueba. En cierto sentido, no hay verdadero riesgo porque tiene una suma de muchas observaciones independientes con la izquierda de la envolvente en el resultado. Un casino no se preocupa acerca de si rojo o negro se van a plantear en la vuelta de ruleta siguiente. Los gestores de riesgos productivos fomentar la asunción de riesgos en este régimen, porque hay poco cierto costo. La gente tiende a preocuparse demasiado acerca de estos riesgos, porque ocurren con frecuencia, y no lo suficiente sobre lo que podría ocurrir en los peores días.

Fuera del límite de VaR, todas las apuestas están apagadas. De riesgo deben ser analizados con la prueba de esfuerzo sobre la base de datos de mercado a largo plazo y amplio. Las declaraciones de probabilidad ya no son significativas. Conocer la distribución de las pérdidas más allá del punto VaR es tan imposible como inútil. El gestor de riesgos debería concentrarse en asegurar los buenos planes existen para limitar la pérdida si es posible, y sobrevivir a la pérdida, si no.

Un sistema específico usa tres regímenes:[13]

1.Salida a tres veces valor en riesgo son ocurrencias normales. Espera descansos periódicos VaR. La distribución de las pérdidas normalmente tiene colas pesadas, y podría obtener más de una rotura en un corto período de tiempo. Además, los mercados pueden ser anormales y el comercio puede agravar las pérdidas, y puede tomar las pérdidas no se miden las marcas diarias, tales como demandas, la pérdida de la moral y la confianza de los mercados y el deterioro de los nombres de marca. Así que una institución que no puede hacer frente a tres veces las pérdidas de valor en riesgo como los eventos de rutina probablemente no va a sobrevivir el tiempo suficiente para poner un sistema de valor en riesgo en su lugar.

[13]

2.De tres a diez veces el VaR es el rango para las pruebas de estrés. Las instituciones deben estar seguros de que han examinado todos los acontecimientos previsibles que causará pérdidas en este rango, y están preparados para sobrevivir. Estos acontecimientos son demasiado raras para estimar las probabilidades de forma fiable, por lo que el riesgo / retorno cálculos son inútiles.

3.Acontecimientos previsibles, no debe causar pérdidas más allá de VaR diez veces. Si lo hacen, debe ser cubierto o asegurado, o el plan de negocio debe ser cambiado para evitar, o VaR, deben aumentarse. Es difícil manejar un negocio si las pérdidas previsibles son órdenes de magnitud mayor que las pérdidas diarias de gran tamaño. Es difícil hacer planes para estos eventos, porque están fuera de escala con la experiencia cotidiana. Por supuesto habrá pérdidas imprevisibles más de valor en riesgo diez veces, pero no tiene sentido anticiparse a ellos, no se puede saber mucho sobre ellos y el resultado es preocupante innecesario. Es mejor esperar que la disciplina de la preparación de todos los tiempos previsibles de tres a diez VaR pérdidas incrementar las posibilidades de sobrevivir a los imprevistos y grandes pérdidas que inevitablemente se producen.

"Un gestor de riesgos tiene dos trabajos: hacer que la gente tome más riesgo el 99% del tiempo que es seguro hacerlo, y sobrevivir el otro 1% del tiempo. VaR es la frontera."

VaR de medición del riesgo

La medida de riesgo VaR es una manera popular de riesgo global a través de una institución. Las unidades individuales de negocios con medidas de riesgo tales como la duración de una cartera de renta fija o beta para los negocios anequity. Estos no se pueden combinar de una manera significativa. [1] También es difícil de agregar resultados disponibles en diferentes momentos. Pero como todas las empresas contribuye a pérdidas y ganancias de forma aditiva, y todos los días muchas empresas financieras a valor de mercado, es natural que definen el riesgo de empresa en su conjunto utilizando la distribución de las posibles pérdidas en un punto fijo en el futuro.[11]

En la medición del riesgo, el VaR es por lo general informó junto métricas de riesgo, tales como desviación estándar, que se espera déficit y "griegos" (derivadas parciales de valor de la cartera con respecto a factores de mercado). VaR es una medida de distribución libre, es decir que no depende de supuestos sobre la distribución de probabilidad de ganancias y pérdidas futuras.[12] El nivel de probabilidad se elige una profundidad suficiente en la cola izquierda de la distribución de la pérdida es el relevante para las decisiones de riesgo , pero no tan profunda como para ser difícil de estimar con exactitud.[14]

VaR Medición del riesgo es a veces llamado VaR paramétrico. Este uso puede ser confuso, sin embargo, debido a que puede estimarse bien paramétrica (por ejemplo, la varianza-covarianceVaR o delta-gamma VaR) o no paramétrica (por ejemplo, el VaR de simulación histórica o remuestreadas VaR). El uso inversa tiene más sentido lógico, ya que el VaR de gestión de riesgos es fundamentalmente no paramétricas, pero rara vez es mencionado como el VaR no paramétrico.[11]

Historia de VaR

El problema de la medición del riesgo es uno de los antiguos en las estadísticas, economía y finanzas. Gestión de riesgos financieros ha sido una preocupación de los reguladores y ejecutivos financieros durante mucho tiempo también. El análisis retrospectivo ha encontrado algunos conceptos como el valor en riesgo en esta historia. Sin embargo, el VaR no surgió como un concepto distinto, hasta finales de 1980. El evento desencadenante fue el colapso del mercado de valores de 1987. Esta fue la primera gran crisis financiera en la que un montón de quants académicamente capacitados en los puestos fueron suficientes quebraderos de cabeza de supervivencia empresa en su conjunto.[4]

El choque fue tan improbable dado estándar de modelos estadísticos, que se llama toda la base de las finanzas quant en tela de juicio. Una reconsideración de la historia llevado a algunos a decidir quants había crisis recurrentes, sobre uno o dos por década, que abrumó a los supuestos estadísticos incorporados en los modelos utilizados para el comercio, gestión de inversiones y los precios derivados. Estos mercados afectado a muchos a la vez, incluyendo algunas que fueron por lo general no están correlacionados, y rara vez había causa discernible económicas o una advertencia (aunque explicaciones después del hecho-eran abundantes). Más tarde, se les llama "Cisne Negro" de Nassim Taleb y el concepto se extendió mucho más allá de las finanzas.[15]

Si estos eventos se incluyeron en el análisis cuantitativo dominaron los resultados y dio lugar a estrategias que no trabajan día a día. Si estos acontecimientos fueron excluidos, los beneficios obtenidos en el medio "Negro cisnes" podría ser mucho menor que las pérdidas sufridas en la crisis. Instituciones podía fallar como resultado. [13] [16] [19]

VaR se desarrolló como una forma sistemática para separar los fenómenos extremos, que son analizados cualitativamente largo de la historia a largo plazo y amplio mercado de eventos, desde los movimientos de precios todos los días, las cuales son cuantitativamente usando datos a corto plazo en mercados específicos. Era de esperar que "Negro cisnes" estará precedida por un aumento de valor en riesgo estimado o aumento de la frecuencia de las interrupciones del VaR, por lo menos en algunos mercados. La medida en que ha resultado ser cierto es controvertido [16].

mercados y el comercio anormales fueron excluidos de la estimación del VaR con el fin de que sea observable. [14] No siempre es posible definir si la pérdida, por ejemplo, los mercados están cerrados como after9/11, o rigurosamente ilíquidos, como ocurrió varias veces en 2008. [13 Pérdidas] también puede ser difícil de definir si la institución de soportar riesgos de falla o se rompe. [14] A medida que depende de los operadores de tomar ciertas acciones, y evitar otras acciones, puede conducir a la autorreferencia. [1]

Este es el VaR de gestión de riesgos. Fue bien establecido en los grupos comerciales cuantitativos en varias instituciones financieras, en particular, Bankers Trust, antes de 1990, aunque ni el nombre ni la definición se había normalizado. No hubo ningún esfuerzo para VARs las agregaciones en los escritorios de comercio [16].

Los acontecimientos financieros de la década de 1990 muchas empresas encuentran en problemas debido a la apuesta subyacentes mismo se había hecho en muchos lugares de la empresa, de una manera no evidente. Dado que muchos escritorios comerciales ya VaR calculado gestión de riesgos, y era la única medida de riesgo comunes que podrían ser a la vez definidos para todas las empresas y agregados sin supuestos fuerte, era la elección natural para la presentación de informes de riesgo firmwide. JP Morgan CEO Dennis Weatherstone famoso pidió un informe "4:15", que combina todo el riesgo de la empresa en una sola página, disponible en los 15 minutos del cierre del mercado [8].

VaR de riesgo de medición fue desarrollado para este propósito. Desarrollo es la más amplia de JP Morgan, que publicó la metodología y le dio libre acceso a las estimaciones de los parámetros básicos necesarios en 1994. Este fue el VaR primera vez que se expone más allá de un grupo relativamente pequeño de quants. Dos años más tarde, la metodología se separó en un negocio independiente, por ahora sin fines de lucro parte de RiskMetrics Group. [8]

En 1997, la Securities and Exchange Commission de EE.UU. dictaminó que las empresas públicas deben divulgar información cuantitativa acerca de sus actividades de derivados. Los grandes bancos y los concesionarios optaron por aplicar la norma con la inclusión de información VaR en las notas a sus estados financieros. [1]

A todo el mundo la adopción del Acuerdo de Basilea II, a partir de 1999 y hoy a punto de concluir, dio un nuevo impulso a la utilización del VaR. VaR es la medida preferida de riesgo de mercado, y otros conceptos similares al VaR se utilizan en otras partes del acuerdo. [1]

Crítica

VaR ha sido polémico desde que se mudó de mesas de negociación a la luz pública en 1994. Un famoso debate en 1997 entre Nassim Taleb y Jorion Philippe se exponen algunos de los principales puntos de la discordia. Taleb afirmó que el VaR:[16]

1. Ignora 2.500 años de experiencia en favor de modelos no probados construido por los no comerciantes

2. Fue charlatanería porque pretendía evaluar los riesgos de eventos raros, lo cual es imposible

3. Dio falsa confianza

4. ¿Podría ser explotado por los comerciantes?

Más recientemente, David Einhorn y Aaron Brown comparó el VaR en un debate en la Asociación Global de Riesgos Profesionales "un airbag que funciona todo el tiempo, excepto cuando se tiene un accidente de coche." Asimismo denunció que el VaR:

1. Dirigido a un exceso de asunción de riesgos y el apalancamiento en las instituciones financieras

2. Enfocado en los riesgos manejables, cerca del centro de la distribución y se ignoran las colas

3. Creó un incentivo para tomar "riesgos excesivos, pero a distancia"

4. ¿Fue "potencialmente catastrófica cuando su uso crea una falsa sensación de seguridad entre los altos ejecutivos y órganos de control."

El New York Times Joe Nocera escribió una pieza mala gestión de riesgos amplia el 4 de enero de 2009 discutiendo el VaR papel desempeñado en la crisis financiera de 2007-2008. Después de entrevistar a los gestores de riesgos (incluidos varios de los citados más arriba) el artículo sugiere que el VaR fue muy útil para los expertos en riesgo, pero no obstante, han exacerbado la crisis, dando la falsa seguridad a ejecutivos de los bancos y los reguladores. Una poderosa herramienta para los gestores de riesgos profesionales, el VaR se presenta como la vez fácil de malinterpretar, y peligroso cuando incomprendido.

Una queja común entre los académicos es que el VaR no es subadditive. [4] Esto significa que el VaR de una cartera combinada puede ser mayor que la suma de los VARs de sus componentes. Para un gestor de riesgos la práctica esto tiene sentido. Por ejemplo, la sucursal bancaria promedio en los Estados Unidos se le roba una vez cada diez años. Un banco de una sola rama tiene cerca de 0,004% de probabilidad de ser robado en un día específico, por lo que el riesgo de robo no figura en VaR% de un día 1. Ni siquiera sería dentro de un orden de magnitud de que, por lo que está en el rango en que la institución no debe preocuparse por ello, debe asegurarse contra ella y aceptar los consejos de los aseguradores sobre las precauciones. El punto clave de los seguros es de los riesgos globales que están más allá de los límites de VaR individuales, y los pongan en una cartera lo suficientemente grande como para obtener la previsibilidad estadística. No vale la pena para un banco de una rama de tener un experto en seguridad en el personal.

Como instituciones obtener más sucursales, el riesgo de un robo en un día específico se eleva a dentro de un orden de magnitud de valor en riesgo. En ese punto tiene sentido para la institución para ejecutar las pruebas de tensión interna y analizar el propio riesgo. Se va a gastar menos en el seguro y más en la experiencia interna. Para una institución bancaria de gran tamaño, los robos se suceden a diario de rutina. Las pérdidas son parte del cálculo del VaR diario, y un seguimiento estadístico y no caso por caso. Un importante departamento de seguridad interno está a cargo de la prevención y el control, el gestor de riesgos generales que se acaban las pistas de la pérdida como cualquier otro costo de hacer negocios.

Como carteras o instituciones se hacen más grandes, los riesgos específicos cambio de low-probability/low-predictability/high-impact a las pérdidas estadísticamente predecible de bajo impacto individual. Eso significa que pueden desplazarse entre la gama de VaR mucho más allá, que deben asegurarse, al VaR exterior cerca, para ser analizadas caso por caso, al VaR en el interior, para ser tratados estadísticamente. [13]

Incluso los partidarios VaR generalmente están de acuerdo hay abusos común de VaR: [6] [8]

1. Refiriéndose al VaR como "peor caso" o "pérdida máxima tolerable". De hecho, espera que dos o tres al año las pérdidas que excedan de un día 1 VaR%.

2. Hacer control de VaR o valor en riesgo de reducción de la preocupación central de gestión de riesgos. Es mucho más importante que preocuparse de lo que ocurre cuando las pérdidas superan el VaR.

3. Suponiendo que las pérdidas serán menos plausible que algunos múltiples, a menudo tres, del VaR. El punto entero de valor en riesgo es que las pérdidas pueden ser muy grandes, ya veces imposible de definir, una vez que llegue más allá del punto VaR. Para un gestor de riesgos, el VaR es el nivel de pérdidas en que usted deja de tratar de adivinar lo que sucederá después, y empiece a prepararse para cualquier cosa.

4. Reportando un VaR que no ha pasado un ProBacktest. Independientemente de cómo se calcula el VaR, se debería haber producido el número correcto de las interrupciones (a menos de un error de muestreo) en el pasado. Una violación comunes específicos de este trabajo es presentar una VaR basa en la hipótesis sin verificar que todo sigue una distribución normal multivalente.

Referencias

- Holton, Glyn (2003). Value-at-Risk: Theory and Practice. Academic Press. ISBN 978-0123540102.

- McNeil, Alexander; Frey, Rüdiger; Embrechts, Paul (2005). Quantitative Risk Management: Concepts Techniques and Tools. Princeton University Press. ISBN 978-0691122557.

- Neil Pearson, Risk Budgeting: Portfolio Problem Solving with Value-at-Risk. John Wiley & Sons (2002). ISBN 978-0-471-40556-6.

- Jorion, Philippe (2006). Value at Risk: The New Benchmark for Managing Financial Risk (3rd edición). McGraw-Hill. ISBN 978-0071464956.

- Michel Crouhy, Dan Galai and Robert Mark, The Essentials of Risk Management. McGraw-Hill (2001) ISBN 978-0-07-142966-5

- Aaron Brown, The Next Ten VaR Disasters. Derivatives Strategy, March 1997.

- Paul Wilmott, Paul Wilmott Introduces Quantitative Finance. Wiley (2007). ISBN 978-0-470-31958-1

- Best Practices in Governance, Lawrence York, 2009

- Aaron Brown, The Unbearable Lightness of Cross-Market Risk, Wilmott Magazine, March 2004.

- Nassim Taleb, The World According to Nassim Taleb. Derivatives Strategy, December 1996/January 1997.

- Aaron Brown, in David Einhorn and Aaron Brown, Private Profits and Socialized Risk. GARP Risk Review (June/July 2008).

- Aaron Brown, On Stressing the Right Size. GARP Risk Review, December 2007.

- Paul Glasserman, Monte Carlo Methods in Financial Engineering. Springer (2004). ISBN 978-0-387-00451-8.

- Taleb, Nassim Nicholas (2007). The Black Swan: The Impact of the Highly Improbable. Nueva York: Random House. ISBN 978-1-4000-6351-2.

- Nassim Taleb in Philippe Jorion in Nassim Taleb and Philippe Jorion, The Jorion/Taleb Debate. Derivatives Strategy, April 1997.

Datos: Q963287

Datos: Q963287