Tableau de bord prospectif

Le tableau de bord prospectif (TBP), ou tableau de bord équilibré (en anglais, Balanced Scorecard ou BSC), est une méthode conçue en 1992 par Robert S. Kaplan et David Norton[1] qui vise à mesurer les activités d'une entreprise selon quatre axes : client, processus, apprentissage, finances.

Pour les articles homonymes, voir TBP, BSC et Tableau de bord.

Contenu

Préparation

Au préalable, la vision, les valeurs et la mission de l'entité doivent être explicitées, en vue de donner aux managers une compréhension globale de leur organisation. L'élément nouveau déterminant s'attache non seulement aux résultats financiers, mais aussi aux questions humaines qui amènent ces résultats, afin que les organisations se concentrent sur l'avenir et agissent dans leur meilleur intérêt à long terme. Le système du management stratégique force les managers à se concentrer sur les métriques qui mènent au succès. Elles équilibrent la perspective financière avec les perspectives du client, des processus et des employés. Ces mesures sont souvent des indicateurs de la performance future.

Quatre perspectives

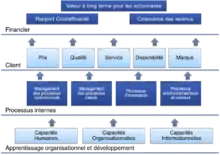

Le tableau de bord prospectif repose sur quatre perspectives, qui correspondent à quatre axes d'actions potentielles pour l'entreprise :

- client — « Comment le client nous perçoit-il ? »

- processus — « Dans quoi devons-nous exceller ? »

- apprentissage — « Peut-on continuer à nous améliorer ? »

- finances — « Comment les actionnaires nous perçoivent-ils ? »

Outils de soutien

De nombreux outils facilitent la gestion et la production de communications de données, mais il ne faut pas mélanger les deux sujets. En effet, il faut distinguer le domaine de l'analyse, où l'on cherche à comprendre, identifier selon des critères, extrapoler des données opérationnelles, et le domaine prospectif ou stratégique, dont la vocation est de prendre de la hauteur et synthétiser les informations pour favoriser la prise de décision. La meilleure illustration est le management cockpit.

Système de gestion stratégique

Le but principal du tableau de bord prospectif est de favoriser une vue à long terme dans la prise de décisions, en considérant des indicateurs qui ne sont pas exclusivement d'ordre financier. L'utilisation du tableau de bord prospectif permet de satisfaire deux principaux besoins de gestion[1] :

- rassembler dans un seul rapport un ensemble varié d'indicateurs de performance ;

- prémunir contre la sous-optimisation (c'est-à-dire éviter que l'amélioration d'un aspect de l'entreprise ne se fasse au détriment d'un autre).

Le TBP se veut un système de gestion stratégique, et non simplement un outil tactique ou opérationnel. Son utilisation permet de[2] :

- clarifier la vision et la stratégie de l'entreprise ;

- communiquer la stratégie à travers l'organisation ;

- lier les objectifs stratégiques à des buts à long terme et aux budgets annuels ;

- aligner les objectifs départementaux et individuels avec la stratégie d'entreprise ;

- identifier et coordonner les actions requises pour l'atteinte des objectifs ;

- réaliser des revues périodiques de la stratégie ;

- obtenir une rétroaction sur l'exécution de la stratégie et faire les ajustements requis.

D’après Kaplan et Norton, le tableau de bord prospectif permet aux dirigeants d’évaluer la contribution de chacune des quatre dimensions à la réponse aux attentes des clients actuels et futurs, les efforts requis afin d'améliorer les processus internes, les besoins de développement et formation, ainsi que la performance financière de l'entreprise[3].

Le TBP est un outil apte à faciliter le changement au sein des entreprises, par l’introduction « d’indicateurs physiques, d’indicateurs non produits par l’entreprise, d’indicateurs sur l’environnement, ou encore d’indicateurs transversaux »[3]. Par conséquent, il offre une représentation synoptique des performances passées, présentes et futures de l’organisation. Il fournit en outre aux dirigeants un cadre de travail complet pour traduire le projet d’avenir et la stratégie de l’entreprise en un ensemble cohérent d’indicateurs de la performance.

Fonctionnement

Mise au point

Mettre au point un tableau de bord prospectif comporte quatre processus :

- traduire la vision en objectifs opérationnels ;

- communiquer la vision et la décliner en performance individuelle ;

- planifier l'activité ;

- effectuer rétroaction et apprentissage, puis ajuster de la stratégie en fonction.

Axes

Le tableau de bord prospectif se compose de quatre axes, qui doivent ensuite être liés à des indicateurs de performance adaptés[4] :

- Finance ou bénéfices financiers

- Ce que l'on apporte aux actionnaires — comment sommes-nous perçus par nos actionnaires ?

- Exemples d'indicateurs :

- - Retour sur capital

- - Flux monétaires

- - Profitabilité des projets

- - Valeur du carnet de commandes

- Client ou impact client

- Ce qu'attendent les clients — comment sommes-nous perçus par nos clients ?

- Exemples d'indicateurs :

- - Index des prix

- - Satisfaction client

- - Nombre de plaintes

- Quels processus apportent de la valeur ? Quels sont les processus internes dans lesquels nous devons exceller pour réussir ?

- Exemples d'indicateurs :

- - Taux de succès des soumissions aux appels d'offres

- - Durée de cycle de projet

- - Santé & Sécurité

- - Taux de rejet

- Apprentissage organisationnel et développement ou capacités stratégiques

- Implication des RH ou de l'infrastructure — comment optimiser notre capacité à changer et à nous améliorer ?

- Exemples d'indicateurs :

- - Part des revenus provenant de nouveaux produits

- - Index de performance en amélioration continue

- - Taux de satisfaction des employés

Le point le plus sensible est celui des capacités stratégiques, ou apprentissage. Il consiste en effet à adapter l'organisation, pour la rendre apprenante, afin qu'elle s'enrichisse de nouvelles connaissances par des effets d'interaction entre les décideurs, les opérationnels, les clients et les autres parties prenantes.

L’hypothèse fondamentale du TBP est qu’il dispose d’une carte stratégique[précision nécessaire]. Les indicateurs de performance des quatre axes sont liés entre eux par une chaîne de causalité. Pour obtenir de bons résultats au niveau des indicateurs financiers et donc satisfaire les actionnaires (perspective financière), l’entreprise doit avoir des clients satisfaits, fidèles et rentables (perspective client) pour lesquels des processus de qualité doivent être mis au point (perspective processus internes). D’où la nécessité d’avoir un personnel motivé et compétent, des systèmes d’information fiables et performants et une bonne gestion de l’apprentissage organisationnel (perspective d’apprentissage et de la croissance). Une fois évalués, les axes représentant la relation de cause à effet entre indicateurs de performance constituent le schéma explicatif de la performance[précision nécessaire].

La structure du TBP a évolué au cours des années suivant sa publication en 1992. Des modèles de TBP de 2e et 3e génération ont été proposés, dans le but de fournir des informations plus pertinentes au niveau stratégique, tout en facilitant l'usage de ce système[5].

Évolutions et limites du concept

Cette capacité d'apprentissage, dans la version 2004 de la carte stratégique[précision nécessaire], repose sur la maîtrise d'une série de capitaux immatériels. Kaplan et Norton prennent leurs distances avec les travaux d'Edvinsson (navigateur Skandia) et ont recours aux notions suivantes : capital humain, capital organisationnel et capital informationnel. Dans l'esprit des auteurs, il s'agit de pallier une déficience majeure des systèmes comptables financiers classiques, au sens IFRS du terme. Alors que de nombreuses activités relèvent désormais de l'économie de la connaissance, la comptabilité financière ne dit mot sur ces notions. Une citation attribuée à Henry Ford énonce : « Les deux choses les plus importantes n’apparaissent pas au bilan de l’entreprise : sa réputation et ses hommes ». C'est en partie ce que le tableau de bord prospectif conduit à introduire.

Or, depuis quelques années[Quand ?], les communications de données externes financières des entreprises ont eu tendance à s'enrichir considérablement (reporting social et environnemental, rapport de développement durable, information non réglementée mais volontaire). De fait, certaines entreprises commencent à diffuser et à rendre publics leurs tableaux de bord et leurs cartographies stratégiques. Ces informations viennent donc utilement compléter les informations purement financières. Il n'est pas certain que ces dernières fassent l'objet d'un audit précis et rigoureux, mais elles peuvent en revanche arriver à convaincre les parties prenantes sur la logique stratégique de l'entreprise et les objectifs poursuivis par les dirigeants.

Depuis que le concept a été introduit, les tableaux de bord prospectifs ou équilibrés sont devenus un domaine fertile de théorie et de recherche et de nombreux praticiens ont détourné les articles d'origine de Kaplan et Norton[réf. nécessaire]. Kaplan et Norton eux-mêmes ont revisité le tableau de bord prospectif avec le bénéfice de l'expérience d'une décennie depuis l'article originel[réf. nécessaire]. Ces auteurs sont cependant de plus en plus contestés. On reproche au balanced scorecard sa trop grande focalisation actionnariale et ses hypothèses parfois outrancières en termes de fonctionnement (une meilleure qualité engendrerait une augmentation de la performance financière, en oubliant les phénomènes de surqualité qui engendrent trop de coûts)[réf. nécessaire].

On peut se demander si l'on peut véritablement qualifier le TBP de théorie. Il s'agit plutôt d'un système de mesure de la performance, de communication de la stratégie, et donc de management. Au titre des propriétés contestables, on peut citer le nombre limité d'indicateurs à placer dans chaque axe, en règle générale pas plus de cinq. En pratique, ce nombre est-il respecté par les organisations, et arrivent-elles à gérer la complexité avec un nombre d'indicateurs réduit à une vingtaine ou une trentaine maximum ? D'autres travaux se consacrent en outre à tester la nature universelle de la proposition. Peut-on en effet appliquer l'approche dans tout type d'organisation, dans n'importe quel secteur et en toute situation?

Une dimension plus méconnue des tableaux de bord prospectifs se joue désormais sur un plan technique. Utiliser un tel système sans logiciel spécialisé conduirait à en réduire considérablement l'efficacité. Un tableur ne permet en effet pas de travailler d'une manière optimale, sur un mode collaboratif. Par ailleurs, ces tableaux de bord, pour être efficaces, doivent être connectés et interfacés à d'autres outils tels que les cartographies de processus ou de risques.

Bibliographie

![]() : document utilisé comme source pour la rédaction de cet article.

: document utilisé comme source pour la rédaction de cet article.

- (en) Robert S. Kaplan et David P. Norton, The balanced scorecard : translating strategy into action, Boston, Harvard Business School Press, , 322 p. (ISBN 0-87584-651-3, lire en ligne)

- Robert S. Kaplan et David P. Norton (trad. de l'anglais), Comment utiliser le tableau de bord prospectif : pour créer une organisation orientée stratégie, Paris, Éditions d'Organisation, , 423 p. (ISBN 2-7081-2590-7)

- Robert S. Kaplan et David P. Norton (trad. de l'anglais), Le tableau de bord prospectif, Paris, Éditions d'Organisation, , 311 p. (ISBN 2-7081-2932-5)

- Patrick Iribarne, Les tableaux de bord de la performance, 2003, Dunod, (ISBN 2 10 006730 3)

- (en) Paul R. Niven, Balanced Scorecard. Step-by-step. Maximizing Performance and Maintaining Results, 2006, (ISBN 0-471-78049-9)

- Michel Nekourouh, Les 100 du management moderne, collection Cahiers des performances, éd. Katamaran Entreprise, Paris, 2009, (ISBN 978-2953436525)

- (en) Ian Cobbold et Gavin Lawrie, « The Development of the Balanced Scorecard as a Strategic Management Tool », PMA Conference, (lire en ligne [PDF])

- (en) Thomas Bieker et Carl-Ulrich Gminder, « Towards a Sustainability Balanced Scorecard », oikos PhD summer academy, Institute for Economy and the Environment, University of St. Gallen, (lire en ligne [PDF])

- Numéro spécial, Revue Française de Gestion, volume 37/211, 2011

Notes et références

- (en) « The Balanced Scorecard—Measures that Drive Performance », Harvard Business Review, (lire en ligne, consulté le ).

- Kaplan, Norton 1996, p. 10-19.

- Kaplan, Norton 2001, p. 20-21.

- (en) Robert S. Kaplan et David P. Norton, « Putting the Balanced Scorecard to Work », Harvard Business Review, (lire en ligne).

- (en) Gavin J. G. Lawrie et I. Cobbold, « Generation Balanced Scorecard: Evolution of an effective strategic control tool », International Journal of Productivity and Performance Management, , p. 611-623 (lire en ligne [PDF]).

Voir aussi

Liens externes

- [vidéo] « The Explainer: The Balanced Scorecard », Harvard Business Review, 2014

Portail du management

Portail du management