Banque de détail

Une banque de détail (ou banque de réseau, ou encore banque commerciale[1], retail banking en anglais) est une banque qui exerce une activité de crédit et d'offre de produits de placements auprès de clientèles individuelles : particuliers, professions libérales, entreprises de petite taille (commerçants, artisans...) ou de taille moyenne (PME, PMI), collectivités locales et associations[2], par opposition aux banques travaillant auprès des grandes entreprises, au contact des autres banques et sur les marchés financiers. Les banques de détail se distinguent ainsi des banques d'investissement, des banques d'affaires ou encore des banques de dépôt.

Caractéristiques

Une banque de détail est une entreprise de distribution de services bancaires (collecte de dépôts, octroi de crédit, tenue de comptes, mise à disposition de moyens d'échanges monétaires, etc.) auprès de sa clientèle constituée de tous les agents économiques (particuliers, artisans, commerçants, entreprises, associations, collectivités locales, administrations). Certains agents cependant, comme les entreprises les plus grandes, peuvent par exemple accéder directement aux marchés financiers pour emprunter et donc se passer des banques de détail pour la satisfaction d'une partie de leurs besoins.

La banque de détail distribue ses produits et services via un réseau d'agences physiques disséminées sur un territoire régional ou national. Cependant, le développement des télécommunications et de l'internet permet de dématérialiser une partie grandissante des échanges entre la banque et le client.

Ces produits ou services peuvent être ceux d'entreprises tierces : un réseau de carte de paiement nationale ou internationale, l'investissement dans un véhicule collectif géré par une société de gestion d'actifs, le financement d'une flotte de véhicules via une entreprise de location longue durée, etc.

En France, les banques de détails sont généralement un segment des banques universelles. Les banques de détail peuvent être des sociétés par actions (par exemple : Société générale, BNP Paribas) ou des sociétés mutualistes (Crédit agricole, Crédit mutuel)

L'organisation des banques de détail suppose un siège où sont gérées certaines fonctions centrales et de multiples agences parfois regroupées dans une direction locale qui sont au contact de la clientèle.

Fonctions de la banque de détail

La banque de détail a pour vocation de prodiguer aux agents économiques les moyens monétaires et financiers visant à assurer leurs activités[3].

Cette fonction principale se décline en de multiples fonctions :

Collecte des dépôts

Les agents économiques, pour des raisons pratiques dues à la multiplication des échanges, préfèrent utiliser de la monnaie scripturale plutôt que de la monnaie fiduciaire. Les banques de détail reçoivent cette monnaie pour le compte de leurs clients.

Tenue de compte

La banque de détail qui a reçu cette monnaie de l'un de ses clients va inscrire cette créance du client sur elle dans un compte, et va agréger sur ce compte toutes les opérations de collecte ou de restitution de monnaie pour ce client. Les comptes peuvent aussi concerner d'autres actifs financiers non monétaires : les titres (actions ou obligations, principalement). La banque va périodiquement informer ses clients des mouvements qui affectent ce compte dans une période et du solde constaté à la fin de cette période.

La gestion des moyens de paiement

La banque de détail met à disposition des particuliers différents moyens de paiement comme les chèques, les cartes bancaires. Avec l’avancée de la technologie de plus en plus de moyen de paiement dématérialisés sont utilisés comme les virements et les porte-monnaie électronique. Les moyens de paiement permettent aux particuliers d’utiliser les ressources qui parviennent sur leur compte bancaire[4].

Logistique des échanges

La banque de détail assure la logistique des échanges :

- elle permet le retrait d'espèces au guichet d'une agence ou via des automates, ou de déposer des espèces contre inscription en compte ;

- elle permet au client d'effectuer certains paiements ou de bénéficier de certains encaissement par échanges scripturaux via divers moyens : carte de paiement, chèque, prélèvement ou virement (principalement) ;

- elle relaie les ordres d'achats ou de ventes de valeurs cotées en bourse pour le compte de ses clients ;

- elle permet de réaliser des opérations de change fiduciaires ou scripturales d'une devise dans une autre ;

Distribution de crédits

Un agent économique qui ne peut pas se financer directement sur les marchés financiers s'adresse à une banque qui, en fonction de la destination des sommes empruntées, de la capacité probable de remboursement du client et de son profil de risque, va lui octroyer ou non un crédit bancaire. Certains types d'engagements comme les cautions relèvent de la même fonction; La banque de détail peut aussi distribuer des crédits émis par d'autres établissements spécialisés (généralement appartenant au même groupe bancaire) dans certains types de financement (par exemple l'affacturage, le crédit-bail automobile ou industriel, etc.) ;

Distribution de produits d'épargne

La banque de détail propose à ses clients des produits permettant de rémunérer leurs excédents de liquidités en les investissant, par exemple :dans des comptes à terme qui ne seront restitués au client qu'à une certaine échéance ;

- dans des actifs financiers composites qui mutualisent les investissements de nombreux agents et sont en général gérés par des sociétés tierces de gestion d'actifs ;

- dans des packages fiscaux et/ou assurantiels, comme l'assurance vie

Conservation

La banque de détail met à la disposition des coffres-fort situés dans des locaux sécurisés où les clients peuvent stocker des objets présentant pour eux une valeur.

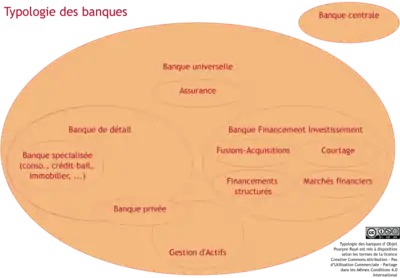

Banque de détail et banque universelle

La banque de détail est une composante des banques universelles[5],[6] et elle y jouxte principalement :

- la banque de finance et d'investissement, qui combine principalement les banques d'affaires et banques d'investissement ;

- la gestion d'actifs qui gère les véhicules d'investissements mutualisés ;

- plus accessoirement, la partie assurance, quand elle existe.

Notes

- « Actufinance : lexique financier », sur actufinance.fr (consulté le )

- « Définition Banque de détail » (consulté le )

- Pascal Quiry & Yann le Fur, Finance d'entreprise, Paris, Dalloz, , 1199 p. (ISBN 978-2-247-13694-0), CHAPITRE 16.9

- Léa Boluze, « Banque de détail : définition, fonctionnement et activités », sur Capital.fr, (consulté le )

- « Banque universelle » (consulté le )

- « Comparatif de la structure des banques en France », sur Culturebanque.com (consulté le )

Voir aussi

Articles connexes

Portail de la finance

Portail de la finance