Bulle immobilière en Irlande

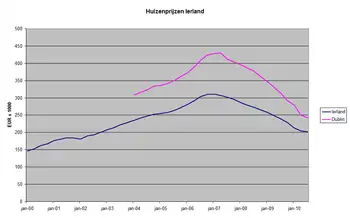

La bulle immobilière en Irlande fut une augmentation drastique des prix de l'immobilier de la fin des années 1990 à 2007 sur une période connue sous le nom de Tigre celtique. Comme dans d'autres États d'Europe de l'Ouest, la bulle immobilière atteint son paroxysme en 2006, avec à la fois un accroissement de la construction spéculative et des prix qui augmentaient rapidement, elle se stabilisa en 2007 puis éclata, s'achevant en 2008. Au second trimestre 2010, les prix des maisons en Irlande avaient chuté de 35 % comparés à ceux du second trimestre 2007, et le nombre d'emprunts immobiliers accordés avait chuté de 73 %[1],[2].

- Niveau national

- Dublin

La chute des prix de l'immobilier à usage privé et à usage commercial a contribué à la crise bancaire irlandaise et, en février 2013, les prix continuaient à chuter. Les prix des maisons à Dublin ont diminué de 56 % et les prix des appartements de 62 % par rapport au plus haut niveau qu'ils avaient atteint[3].

À ce jour, les prix des maisons sont redescendus à leurs niveaux d'avant les années 2000. Le nombre de prêts accordés est, quant à lui, redescendu au même niveau qu'en 1971[4]. En décembre 2012, plus de 28 % des prêts irlandais faisaient l'objet d'arriérés ou avaient été réaménagés, et les arriérés qui concernaient les locaux commerciaux et l'investissement locatif s'élevaient à 18 %[5]. À la fin du mois de mars 2013, les arriérés continuaient à augmenter[6].

La bulle immobilière

Contexte

De 1991 à 2001, la croissance du PIB réel de l'Irlande fut, en moyenne, d'un peu plus de 7 % et la main d'œuvre connut un fort accroissement. De 1990 à 2000, le PNB par habitant augmenta en Irlande de 58 %, dépassant la moyenne de l'Union Européenne[7]. L'emprunt des ménages de 2003 à 2007 augmentait à l'un des rythmes les plus soutenus de la zone euro[8], les banques allemandes s'exposant à un risque immobilier de 208,5 milliards de dollars en Irlande[9]. Ces facteurs furent à l'origine d'une augmentation des prix des maisons de 17 % rien qu'entre mai 2000 et mai 2001[10]. En août 2000, un rapport du Fonds monétaire international (FMI) affirmait que les prix de l'immobilier en Irlande allaient très certainement s'effrondrer sur le moyen terme, puisque "ces 20 dernières années, aucun pays industrialisé n'a fait l'expérience d'une augmentation des prix aussi forte que celle qui a lieu en Irlande sans subir par la suite un effondrement de ces prix"[11]. À partir de 2000, environ 75 000 habitations furent construites chaque année selon le Ministère de l'environnement, de la communauté et des collectivités locales[12], sachant qu'assez de permis de construire furent accordés pour qu'il y ait en 2005 suffisamment de terrains délimités pour accueillir 460 000 habitations supplémentaires, alors que la densité résidentielle continuait de s'accroître chaque année[13]. Les prix des maisons ont plus que doublé entre 2000 et 2006, les avantages fiscaux étant l'un des facteurs essentiels de cette hausse des prix[14], et le gouvernement de coalition Fianna Fáil/Démocrates progressistes fut par la suite lourdement critiqué pour avoir mis en place cette politique[15]. En 2004, le Rapport indépendant sur la construction, commandé par le Ministère de l'Environnement, estimait que 12 % de la main-d'œuvre travaillait dans le secteur du bâtiment[16].

Les taux d'intérêt fixés par la Banque centrale européenne (BCE) sont déterminés uniquement par le ciblage de l'inflation dans la zone euro. Certains[17] pensent qu'il s'agissait et qu'il s'agit toujours d'un objectif trop restrictif qui mène à des décisions inadéquates concernant les taux d'intérêt, par exemple dans un pays où l'emploi, l'augmentation des prix de l'immobilier et la consommation atteignent des taux records.

Les facteurs qui y ont contribué

L'augmentation de la richesse

Depuis 1994, l'économie irlandaise a bénéficié d'importants investissements directs étrangers de la part des multinationales. Le niveau scolaire en Irlande était perçu comme étant relativement haut par rapport à celui des autres pays anglo-saxons. L'amélioration de l'enseignement technique a également participé de manière cruciale à la formation complémentaire de la main d'œuvre irlandaise[18]. Le haut niveau d'éducation ajouté aux forts taux de capitalisation des projets d'investissement ont donné lieu à une amélioration considérable de la productivité du travail et de l'économie dans son ensemble. Tout cela a conduit à de meilleurs salaires dans le secteur marchand de l'économie.

L'adhésion à la zone euro et la politique de la BCE vis-à-vis des taux d'intérêt

L'Irlande prit part au lancement initial de l'Euro au 1er janvier 1999 conformément au Traité de Maastricht de 1992 et confia le contrôle de sa politique monétaire à la Banque Centrale Européenne de Francfort en Allemagne conformément au Traité d'Amsterdam de 1998. L'Euro a contribué aux taux d'investissement postérieurs à 1998 dans les pays dont les devises étaient faibles auparavant[19] grâce à la création de marchés financiers mieux intégrés[20], bien qu'on ne puisse pas affirmer avec certitude que la mise en place de l'Euro ait amélioré les performances de l'allocation du capital[21]. L'introduction de la monnaie unique assortie de taux d'intérêt de la Banque Centrale Européenne plus faibles que ne l'auraient été les taux d'intérêt nationaux si l'Irlande n'avait pas rejoint la zone Euro signifiait que les aspirants à la propriété étaient encouragés à emprunter de plus grosses sommes d'argent. Alors que les prix continuaient à augmenter, des institutions financières offraient des prêts de 100 % de la valeur du bien. Les journaux faisaient de la publicité pour des biens immobiliers en exhortant les gens à accéder à la propriété puisque cette dernière était vue comme un pari gagnant. Petit à petit, l'échelle de la dette de l'immobilier résidentiel atteint des proportions qui commencèrent à inquiéter le gouvernement irlandais et l'économie du pays. L'augmentation du coût de l'immobilier et le besoin d'emprunter de l'argent pour acquérir des biens immobiliers en Irlande ont donné lieu à une augmentation considérable du niveau total de la dette du secteur privé, en raison des investissements immobiliers de l'économie irlandaise. Cela devint un sujet d'inquiétude grandissant pour la Banque Centrale d'Irlande, qui avait émis de nombreux signaux d'alarme dans l'espoir d'influencer le comportement des consommateurs[22]. L'inflation était plus forte en Irlande que dans tous les autres pays de la zone Euro[23].

Les conséquences de la hausse des prix

L'un des effets secondaires des prix élevés de l'immobilier en ville fut un exode rural mû par la volonté des gens de trouver des maisons moins chères. Ce fut tout particulièrement le cas dans l'agglomération dublinoise, à savoir dans le comté de Wicklow, le comté de Kildare, le comté de Meath, le comté de Louth, et le comté de Carlow. Une forte pression fut alors exercée sur les villages ruraux et les petites villes en termes d'infrastructures, puisque le développement des quartiers résidentiels fut plus rapide que celui des infrastructures et des services destinées à une population croissante.

Le rôle des médias

En juillet 2007, le journaliste de l'Irish Independent et comédien Brendan O'Connor incitait les gens à devenir propriétaire, bien que la bulle fût clairement en train d'exploser[24]. En avril 2011, le journaliste Vincent Browne reconnut que les médias irlandais avaient joué un rôle important dans la frénésie de la bulle immobilière irlandaise[25].

Ceux qui avaient prédit le krach

- En février 2000, William Slattery (alors responsable adjoint chargé du contrôle bancaire à la Banque Centrale d'Irlande) prédit une chute des prix de l'immobilier de 30 à 50 % si l'augmentation du nombre de prêts n'était pas maîtrisée[26].

- Le Fonds monétaire international déclara en 2000 que qu'aucun pays industrialisé n'avait connu ces 20 dernières années une hausse des prix aussi importante que celle qui avait lieu en Irlande sans subir par la suite un effondrement des mêmes prix[27].

- Le Fonds monétaire international déclara en 2003 que l'immobilier résidentiel en Irlande était surévalué[28].

- Le magazine d'actualité The Economist suggéra en juin 2005 qu'une bulle importante existait au sein du marché irlandais[29].

- L'Institut de recherche économique et sociale d'Irlande déclara qu'il était probable qu'une bulle existe[30].

- L'OCDE et certains hauts fonctionnaires de la Banque Centrale d'Irlande tombèrent d'accord pour dire en novembre 2005 que l'immobilier irlandais était surévalué de 15 %. Cependant, cela ne fut révélé publiquement par le journal The Irish Times qu'un peu plus tard[31]. La Banque Centrale nia avoir délibérément tu cette information afin d'éviter de déclencher un krach, et déclara en avril 2006 que le boom immobilier n'était vraisemblablement "pas viable" et qu'il représentait un "risque considérable" pour l'économie.

- La plupart des économistes pensent que les prix de l'immobilier ne sont pas viables car le rendement locatif est tombé en dessous du taux sans risque de plus de 3,5 % offert par les obligations d'État[32].

- L'Institut de recherche économique et sociale fit une déclaration le 18 avril 2007 par suite d'un documentaire de RTÉ (Raidió Teilifís Éireann) diffusé le 16 avril 2007 affirmant que les seules activités qui puissent inspirer une quelconque confiance économique étaient l'industrie du tabac et les pompes funèbres.

- De nombreux agents immobiliers et banquiers ont continué à promouvoir et à proposer les prêts de 100 % de la valeur du bien acheté jusqu'à récemment.

La baisse des prix

La demande d'immobilier résidentiel a fini par chuter début 2007, ce qui entraîna une baisse des prix de 0,6 % en mars 2007 et de 0,8 % en avril de la même année. Cela annonçait donc une chute des prix des maisons sur au moins un trimestre, ce qui n'était pas arrivé depuis 1994. Les maisons de la banlieue dublinoise furent les premières à perdre de la valeur, en raison de l'offre croissante dans la zone urbaine dublinoise, de taux d'intérêt qui, eux aussi, augmentaient et des infrastructures toujours insuffisantes dans les communes rurales. Les prix restèrent stables dans les grandes zones urbaines, bien que la demande chutât sensiblement. En revanche, une grande partie des nouvelles constructions restent inoccupées. Les experts économiques ont estimé un chiffre d'environ 230 000 maisons inoccupées. Parmi ces dernières, environ 115 000 seraient des résidences secondaires[33]. Les chiffres des constructions achevées sont disponibles grâce à l'Electricity Supply Board qui fournit des informations concernant le nombre de résidences nouvellement reliées au réseau électrique et grâce aux données fournies par les autorités locales, ainsi que par le Ministère de l'Environnement et le Central Statistics Office. Des articles de journaux ont rapporté à partir de sources non confirmées une diminution des prix annoncés aux enchères et des prix prévus au contrat pour l'immobilier résidentiel irlandais depuis octobre 2006. La baisse des prix de l'immobilier fut surveillée à travers l'index immobilier de l'Institut de Recherche Economique et Sociale (ESRI)[34], qui rendit compte d'une baisse des prix à partir du second trimestre 2007. L'emploi dans le secteur du bâtiment a chuté en mai 2007 d'après les statistiques du Live Register[35].

Des cas de fraude à l'emprunt avaient également été rapportés, impliquant des emprunteurs qui surévaluaient leurs revenus pour pouvoir emprunter plus. On s'inquiéta alors du fait que ces gens "puissent s'endetter sérieusement si l'Irlande vivait une crise immobilière comparable à celle de la Grande-Bretagne à la fin des années 1980"[36]. Ce genre de pratique s'est soldé par la crise des subprimes aux États-Unis. En décembre 2006, la chaîne nationale Irlandaise, RTÉ, diffusa une enquête menée par l'émission documentaire Prime Time révélant que des courtiers en hypothèque revendaient les données bancaires de clients potentiels à des commissaires-priseurs. De telles informations permettaient aux commissaires-priseurs de pousser les prix acceptés par les acheteurs potentiels à leur maximum. Cette question, ainsi que d'autres allégations la concernant, font actuellement l'objet d'une enquête de l'Office for Data Protection (le bureau de protection des données).

À l'été 2007, l'Institut de Recherche Economique et Sociale (ESRI) publia son Rapport trimestriel sur l'économie qui annonçait que les finances publiques irlandaises seraient en déficit courant 2007 et que les prix des maisons diminueraient de 3 %[37]. Une étude de Morgan Kelly, professeur à University College Dublin, qui accompagnait le Rapport trimestriel sur l'économie publié par l'ESRI, signifia que « ceux-là mêmes qui disaient que l'atterrissage se ferait en douceur disent à présent que nous allons nous en sortir... que nous avons touché le fond. Ce n'est pas le cas. Nous sommes encore loin d'avoir touché le fond du marché immobilier. » La valeur réelle des maisons pourraient diminuer de 60 % de 2007 à 2015 si le marché immobilier irlandais suivait le même chemin que ceux d'autres pays[38],[39].

Ces rapports furent reçus avec une certaine hostilité par la classe politique ; le 4 juillet 2007, le Taoiseach Bertie Ahern déclara lors d'une conférence dans le Donegal qu'il ne comprenait pas pourquoi ces personnalités secondaires, avec "leurs anti-sèches et leurs lamentations" à propos de l'économie, ne se suicidaient pas tout simplement[40],[41]. De nombreux économistes financiers, chroniqueurs économiques, agents et promoteurs immobiliers, ainsi que des chefs d'entreprise, déclarèrent publiquement que, selon eux, le marché immobilier irlandais se portait bien[42], et que la baisse des prix de l'immobilier n'était que le signe d'un atterrissage en douceur.

Fin 2011, les prix des maisons à Dublin avaient diminué de 51 % et les prix des appartements de 60 % par rapport à leur apogée[43]. Les prix de l'immobilier résidentiel perdirent encore 13,6 % au niveau national entre le début de l'année 2012 et le mois de juillet 2012[44].

Le krach de 2009

Comme cela avait été prédit dans des rapports datant de 2006 et 2007, un krach des prix de l'immobilier frappa l'Irlande de plein fouet au premier semestre 2009. Il coïncida avec la récession de 2009, les deux s'étant développés à partir de fin 2008 à la suite du ralentissement économique global et au renforcement des contrôles sur les emprunts. En juin 2009, on nota qu'environ 40 % de l'escalade des prix qui eut lieu durant la bulle immobilière (la 2e partie du Tigre Celtique) de 2001 à 2007 avait disparu. En 2012, les prix des maisons sont en-dessous de ceux de 2001 et la valeur qui a été perdue est supérieure à celle qui avait été gagnée durant les années du Tigre Celtique[45].

Plusieurs groupes et autres organisations furent accusés et en accusèrent d'autres à leur tour d'être à l'origine du krach. Voici quelques-uns des plus notables :

- L'Union des constructeurs immobiliers (Construction Industry Federation) accusa les ouvriers du bâtiment d'avoir causé la bulle[46].

- Le panel de consommateurs des services financiers (Financial Services Consultative Consumer Panel), qui fut chargé d'évaluer les performances de la Banque d'Irlande, déclara que la plupart des consommateurs avaient perdu "d'importantes sommes d'argent" à cause des insuffisances du système de régulation financière. Il dénonça également la réponse "insuffisante" du régulateur face aux risques qu'encouraient les consommateurs, dont la bulle immobilière faisait partie[47]. Leur réponse fut la suivante : "Il est clair que les mesures que nous avons prises ont été insuffisantes et qu'elles n'ont pas été prises à temps."[48],[49],[50] Le système de régulation existant ayant échoué à empêcher des prêts trop importants dans le secteur de l'immobilier[51], des consultants à qui l'on avait demandé d'examiner les opérations effectuées déclarèrent qu'il y avait "un manque de compétence concernant la régulation dans certains domaines"[52]. L'ex-Taoiseach, Bertie Ahern déclara que sa décision en 2001 de créer le Financial Regulator fut l'une des causes principales de l'effondrement du secteur bancaire irlandais et dit : "si je pouvais revenir en arrière, je ne le referais pas"[53].

- La Banque Centrale d'Irlande avoua en novembre 2005 qu'elle estimait la surévaluation du marché de l'immobilier résidentiel irlandais entre 0 et 60 %. L'Irish Times a dévoilé le compte-rendu d'une réunion avec l'OCDE au cours de laquelle la Banque Centrale indiqua que l'immobilier était surévalué mais qu'elle avait peur de causer un krach en chiffrant cette surévaluation. Son rapport annuel de 2009 ne dit pratiquement rien sur le pourquoi du comment du quasi-effondrement du système bancaire irlandais. Il y avait quatre responsables de la Banque Centrale au Conseil du Financial Regulator, pourtant la Banque Centrale affirme qu'elle n'avait aucun pouvoir d'intervention sur le marché[54]. La Banque Centrale avait le pouvoir de donner des directives au Financial Regulator si elle jugeait que la façon de faire de ce dernier n'était pas en accord avec la politique globale de la Banque Centrale. Aucune ne fut donnée[55]. La Banque Centrale signifia à la Commission des affaires économiques du Parlement irlandais que les actionnaires qui avaient perdu leur argent à la suite de l'effondrement bancaire ne pouvaient s'en prendre qu'à eux-mêmes et n'avaient récolté que ce qu'ils avaient semé en omettant de surveiller les responsables des banques. Elle reconnut cependant que la Banque Centrale elle-même n'avait pas suffisamment tiré la sonnette d'alarme concernant les prêts octroyés de manière irresponsable aux promoteurs immobiliers[56].

- Les banques furent blâmées pour leurs politiques approximatives dans l'octroi des prêts, qui contribuèrent non seulement à l'emballement des prix de l'immobilier mais qui augmentèrent aussi le taux d'endettement des ménages alors qu'elles furent renflouées par la suite[57].

De manière générale, on suppose qu'une combinaison de facteurs internes et externes ont affecté le pays. De nouvelles révélations de corruption au sein du secteur bancaire, en particulier de l'Anglo Irish Bank, ont continué à miner la crédibilité d'Irlande dans le monde des affaires et de la finance[58].

Durant les années de la bulle immobilière, un nombre démesuré de travailleurs furent employés dans le secteur du bâtiment. Étant donné que ce secteur s'est depuis contracté et que d'autres industries ont été délocalisées, le taux de chômage en mai 2009 était de 11,4 %[59], et avait atteint 14,3 % en septembre 2011[60]. L'Institut de Recherche Economique et Sociale (ESRI) basé en Irlande estime qu'il devrait atteindre 17 %[61].

Les conséquences

- Environ 31 % des biens immobiliers hypothéqués, soit 47 % du montant total des prêts qui n'avaient pas encore été remboursés, avaient une valeur inférieure au capital restant dû fin 2010[62].

- En septembre 2011, les chiffres de la Banque Centrale montraient que 8,1 % des crédits hypothécaires du secteur résidentiel cumulaient des arriérés de plus de 90 jours, comparés à 7,2 % fin juin 2011[63].

- En août 2012, plus de 22 % des prêts hypothécaires en Irlande faisaient l'objet d'arriérés ou avaient été restructurés[64].

- Durant les 10 premiers mois de l'année 2011, 8 692 maisons furent construites. Il y en avait eu 76 954 en 2004, 80 957 en 2005, 93 419 en 2006, 78 027 en 2007, 51 724 en 2008, 26 420 en 2009 et 14 602 en 2010[65].

- La dette nationale irlandaise a augmenté de manière substantielle : le ratio dette publique/PIB en Irlande était estimé fin 2009 à 65,2 %. La nouvelle estimation du ratio dette publique/PIB à la fin 2010 était de 92,5 %. Les prévisions pour le même ratio à la fin 2011 sont de 105,5 %[65].

Chiffres et données

- Jusqu'à 12,6 % de la main d'œuvre irlandaise fut employée dans le secteur du bâtiment[66].

- Jusqu'à 9,4 % du PNB irlandais fut dépendant du bâtiment. Parmi ces 9,4 %, la construction de nouveaux habitats résidentiels est allé jusqu'à représenter presque 7 % du PNB[67].

- Le Price Earning Ratio (prix total divisé par les revenus annuels) pour l'immobilier privé atteint un record absolu lorsque, en mars 2006, un rapport de l'agence Davy Stockbrokers laissa entendre que le ratio pourrait atteindre une multiplication par cent dans les banlieues chics de Dublin. L'agence précisa que ces ratios auraient une raison d'être seulement si les investisseurs se montraient très optimistes concernant le développement de la location. Cependant, étant donnée le nombre important de locations disponibles dans ces secteurs, l'agence Davy suggéra que ce serait un ajustement des prix de l'immobilier, plutôt que celui des loyers, qui finirait par faire diminuer la valeur biens immobiliers à un niveau plus réaliste[68].

- Une part importante des maisons neuves en Irlande sont toujours inoccupées[69].

- Bien que certains indicateurs du secteur immobilier comme le Price Earning Ratio ou le rendement locatif aient été plus inquiétants dans de nombreux autres pays, les prix élevés au mètre carré et l'instabilité de l'économie irlandaise laissaient clairement voir la bulle[70].

Références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Irish property bubble » (voir la liste des auteurs).

- « Quarterly House Prices Bulletin Quarter 2 2010 », Department of the Environment, Community and Local Government

- « PLANNING APPLICATIONS DATA », Department of the Environment, Community and Local Government

- « Residential Property Price Index », An Phríomh-Oifig Staidrimh/Central Statistics Office

- « Irish mortgage approvals at 1971 level », Finfacts Team,

- « Mortgage Arrears and Repossession StatisticsQ3 2012 », Central Bank of Ireland

- http://www.centralbank.ie/polstats/stats/mortgagearrears/Documents/2013q1_ie_mortgage_arrears_statistics.pdf

- Irish Economy: Sustainable growth dependent on foreign firms since 1990 – website article, 22 December 2012

- « Financial Statistics Summary Chart Pack » [PDF], Central Bank of Ireland,

- « Dublin's debt burden reflects bad policy at the euro-zone level too. »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?), The Wall Street Journal,

- « IMF Staff Country Report No. 02/170 » [PDF], International Monetary Fund

- « IMF Staff Country Report No. 00/97 » [PDF], International Monetary Fund

- « Housing Statistics » [archive du ], Department of Environment, Heritage and Local Government

- « Construction and Housing in Ireland? »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) [PDF], An Phríomh-Oifig Staidrimh/Central Statistics Office

- Charlie McCreevy TD Minister for Finance, « Tax Reliefs for Owner-Occupied and Rented Residential Accommodation », Department of the Environment and Local Government/An Roinn Comhshaoil agus Rialtais Aitiuil

- Siobhan Creaton, « FF-PD policy to blame for economic ills, claims report », Irish Independent, (lire en ligne)

- « Review of the Construction Industry 2004 and Outlook 2005-2007 » [archive du ] [PDF], Department of the Environment

- « Rates in the eurozone countries at their lowest levels in half a century »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?), (consulté le )

- « SUMMARY OF EDUCATION STATISTICS - IRELAND 1991/1992 to 2001/2002 », AN ROINN OIDEACHAIS AGUS EOLAÍOCHTA/DEPARTMENT OF EDUCATION AND SCIENCE

- « The Real Effects of the Euro: Evidence from Corporate Investments » [PDF] (consulté le )

- « The Euro and Financial Integration » [PDF], (consulté le )

- « The Impact of the Euro on Investment: Sectoral Evidence » [PDF], (consulté le )

- « A Loan Is Not Just for Christmas », (consulté le )

- http://epp.eurostat.ec.europa.eu/portal/page/portal/hicp/data/database

- Brendan O'Connor, « The smart, ballsy guys are buying up property right now », Irish Independent, (lire en ligne)

- « Let's own up to our part in the burst bubble », The Irish Times, (lire en ligne)

- « Property price fall of 30-50 p.c. possible if credit growth not curbed. », financedublin.com

- « IMF Staff Country Report No. 00/97 », International Monetary Fund

- « IMF warns house prices may have risen too high », Irish Times, (lire en ligne)

- « The global housing boom », The Economist, (lire en ligne)

- « Quarterly Economic Commentary Spring 2006-25/04/2006 » [archive du ], ESRI Press Releases

- « OECD believes Irish property market overvalued by 15 % », Irish Times, (lire en ligne)

- « Dublin house prices heading for 100 times rent earned - 29 March 2006 » [PDF], Davy Stockbrokers

- « How many houses do we need to build? » [PDF], Davy Stockbrokers

- « permanent tsb/ESRI House Price Index 1996-2011 », ESRI

- « An Phríomh-Oifig Staidrimh/Central Statistics Office Principal Statistics », An Phríomh-Oifig Staidrimh/Central Statistics Office

- « Mortgage brokers feel the heat from regulator », Sunday Business Post, (lire en ligne)

- « Quarterly Economic Commentary, Summer 2007 », ESRI

- Lisa O'Carroll, « Morgan Kelly warns of new middle-class debt default », The Guardian, (lire en ligne)

- Morgan Kelly, « On the Likely Extent of Falls in Irish House Prices » [PDF], ESRI

- Ahern sorry over suicide remarks – BBC News website article, 4 July 2007.

- « Ahern apologises for suicide remark », RTE News, (%5B%5BRTE%20News%5D%5D%20website%20article,%204%20July%202007 lire en ligne)

- « Quotes from the irish property bubble », Quotes from the irish property bubble

- « Irish house price decline slows sharply », Global Property Guide, (lire en ligne, consulté le )

- « Property prices fall by 13.6% », The Irish Times, (lire en ligne)

- Larry Elliott, « The Guardian.co.uk (28 May, 2009) », The Guardian, London, (lire en ligne, consulté le )

- « Sunday Business Post, 31 May 2009 »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?)

- « Regulator 'added to slump' by failing to curb property bubble », The Irish Times, (lire en ligne)

- Ian Guider, « Banks regulator says response to crisis was ‘insufficient' », Irish Independent, (lire en ligne)

- « FinFacts.ie Business & Finance Portal, 26 May 2009 »

- http://www.financialregulator.ie/publications/Documents/2008%20Annual%20Report.pdf

- http://archives.tcm.ie/businesspost/2009/06/14/story42446.asp

- Joe Brennan, « Top watchdog job to be split three ways in regulatory overhaul », Irish Independent, (lire en ligne)

- http://www.ft.com/cms/s/0/becb8b70-b917-11de-98ee-00144feab49a.html?nclick_check=1

- Brendan Keenan, « Fixing the Government is now more important than fixing our banks », Irish Independent, (lire en ligne)

- « http://www.sbpost.ie/post/pages/p/story.aspx-qqqt=MARKETS-qqqm=nav-qqqid=43326-qqqx=1.asp »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le )

- « http://www.herald.ie/national-news/top-official-says-shareholders-to-blame-for-the-banking-crisis-1846180.html »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le )

- « Sunday Business Post, 19 October 2008 »

- « Banking Business Review, 31 May 2009: Anglo-Irish posts massive loss of €4.1 billion »

- « Irish National Organisation for the Unemployed (INOU.ie) »

- « EuroStat data, via Google. »

- « Irish Times, 29 April 2009 », The Irish Times, (lire en ligne)

- « The Irish Mortgage Market: Stylised Facts, Negative Equity and Arrears », Irish Central Bank

- « Central Bank Press release », Irish Central Bank

- (en) « More than 22% of Irish mortgages are in arrears or have been restructured », sur NAMA Wine Lake, (consulté le ).

- « Monthly Economic Bulletin, December 2011 », Irish Ministry of Finance

- « Vol. 13 No. 3, July 2006 », Migration News

- « CSO-Quarterly National Accounts »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) [PDF], Central Statistics Office

- « Dublin house prices heading for 100 times rent earned » [PDF], Davy Stockbrokers

- « How may houses do we need to build? » [PDF], Davy Stockbrokers

- « Property Investment Index By Country », Numbeo

Liens externes (en anglais)

- Ireland and the IMF

- Daft.ie Economic Research - Analyse économique de Daft.ie.

- DaftDrop - A daft.ie property price tracker - Un outil largement utilisé par les acheteurs pour trouver et être tenu informé des baisses de prix sur les biens immobiliers de daft.ie lorsqu'elles ont lieu.

- Not a stone will stand upon a stone - Article de Jason Walsh.

- RTÉ Futureshock - RTÉ Television tente de déterminer si la bulle immobilière irlandaise va éclater.

- OECD working paper - Analyse des économistes de l'OCDE des prix de l'immobilier irlandais.

- (en) RTÉ News, « Q2 house price fall smallest since 2008 », sur rte.ie, RTÉ, (consulté le )

Portail de l’Irlande

Portail de l’Irlande  Portail de l’économie

Portail de l’économie  Portail de la finance

Portail de la finance