Degré de couverture sous risque

Le degré de couverture sous risque mesure la charge de risque assumée par les porteurs de risque des institutions de prévoyance en Suisse. Il a été développé en 2011 par la société de conseil PPCmetrics[1] et est, depuis lors, largement utilisé par les caisses de pensions pour l’évaluation de leur situation financière[2]. Le degré de couverture sous risque a été créé parce que le degré de couverture technique mentionné dans le rapport annuel des caisses de pensions suisses ne constitue pas une indication suffisante de leur situation financière et de la charge supportée par les porteurs de risque[3]. Premièrement, le degré de couverture technique rend impossible une comparaison directe entre les caisses car tant la proportion de rentiers que l’évaluation des engagements diffèrent d’une institution à l’autre[4]. Deuxièmement, il ne montre pas les conséquences des mouvements des taux d'intérêt d’une manière adéquate car seul l’effet sur l’actif de la caisse est pris en compte[5].

Concept de base

Le degré de couverture sous risque a pour but de neutraliser les différences de structures entre les caisses de pensions et d’évaluer de manière uniforme les engagements de prévoyance envers les rentiers. En raison de la garantie légale des rentes en cours, les rentiers ne portent en principe pas de risques de placement. Les porteurs de risque sont donc constitués par les assurés actifs et les employeurs. De plus, le degré de couverture sous risque prend en compte les éléments structurels suivants relatifs au bilan:

- La proportion du capital de prévoyance des rentiers en tant que prestations garanties

- Le niveau du taux d’intérêt technique utilisé lors de l’établissement du bilan

- Les bases biométriques utilisées lors de l’établissement du bilan (tables périodiques vs. tables générationnelles)

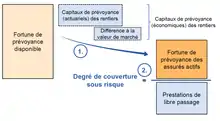

Calcul

Le calcul du degré de couverture sous risque se fait en deux étapes. La première étape cherche à déterminer la fortune des assurés actifs. Pour cela, les engagements en cours envers les rentiers sont évalués au moyen des taux d’intérêt actuels du marché et sont déduits de la fortune de prévoyance disponible. Il en résulte la fortune de prévoyance disponible pour couvrir les prétentions des assurés actifs. Dans la seconde étape, le niveau de couverture des prestations de libre passage est calculé, en prenant le rapport entre la fortune de prévoyance disponible des assurés actifs et les prestations de libre passage[6].

Interprétation et limites

Le degré de couverture sous risque indique le niveau de couverture des prestations non garanties (soumises aux risques) et sert d’indicateur de la charge des porteurs de risques. Le principe de base est le suivant : plus la proportion des rentes garanties au sein des prestations globales est élevée, plus les risques se concentrent sur les assurés actifs. Le degré de couverture sous risque apporte donc de la transparence en matière de :

- situation de financement

- charge de risque

- comparabilité avec d’autres caisses

Cependant, le degré de couverture sous risque ne fournit aucune indication sur les questions suivantes :

- Répartition des risques entre les porteurs de risques, par exemple entre les différentes catégories d’âge

- Répartition des risques sur l’axe de temps

- Garanties vis-à-vis des assurés actifs, p.ex. taux de conversion garantis, etc.

Les réponses à ces questions nécessitent des calculs supplémentaires.

Références

- Bühler, Alfred / Jost, Marco: Bühler, Alfred / Jost, Marco: Taux de couverture exposé aux risques: Plus de transparence pour le camp des actifs. Dans: Étude Swisscanto: Caisses de pension suisses 2012. Pages 25-27.(PDF)

- Simeon, Othmar 2015: Versicherungstechnische Ergebnisse - Wie gut geht es den Pensionskassen? (PDF)

- Commission de haute surveillance de la prévoyance professionnelle 2012: Situation financière des institutions de prévoyance 2012 (PDF)

- Terim, Brigitte / Hagenbucher, Susanne: Degré de couverture technique ou économique. Dans: Prévoyance Professionnelle Suisse 10/2005. Pages 76–80.

- Lukas Riesen: Risikoanalyse. Gleiches mit Gleichem Vergleichen. In: AWP Soziale Sicherheit. Ausgabe 17/2013, S. 8 (PDF)

- Le degré de couverture sous risque - Concept (PDF)

Portail du droit suisse

Portail du droit suisse  Portail de la finance

Portail de la finance  Portail des politiques sociales

Portail des politiques sociales