Double irlandais

Le double irlandais[1], la doublette irlandaise[2] ou l’arrangement de la doublette irlandaise[3] est une stratégie d'évitement fiscal que certaines sociétés multinationales utilisent pour réduire leur impôt sur les sociétés.

La stratégie utilise les paiements entre entités connexes dans une structure d'entreprise pour transférer des revenus d'un pays A vers un pays B à plus faible imposition. Cette méthode s'appuie sur le fait que la loi sur l’imposition irlandaise n'inclut pas les prix de transfert depuis les États-Unis. Plus précisément, l'Irlande a une fiscalité exclusivement territoriale, et ne peut donc pas percevoir d'impôts sur le revenu réservé à des filiales de sociétés irlandaises qui sont en dehors de l'état irlandais[4].

La structure d’imposition en doublette irlandaise a été découverte à la fin des années 1980 par des sociétés comme Apple Inc qui a été une des premières à mettre en place le principe[5]. Cependant, diverses mesures visant à contrer cette méthode ont été adoptées en Irlande en 2010.

Principes de la technique

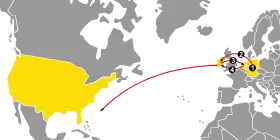

1. Un publicitaire paye pour un service en Allemagne.

2. L'agence publicitaire envoie l'argent à sa filiale en Irlande qui détient la propriété intellectuelle (PI).

3. Les impôts sur les sociétés dans la République d'Irlande sont de l'ordre de 12,5%, mais la compagnie irlandaise paye une redevance à une compagnie filiale basée aux Pays-Bas (appelée Hollande par abus de langage) pour laquelle la compagnie obtient une déduction fiscale des taxes irlandaises.

4. Puis la filiale basée aux Pays-Bas paye une autre redevance à une autre filiale basée en Irlande sans payer de précompte professionnel ou d'impôt retenu à la source car la transaction se fait dans la Zone euro.

5. La dernière filiale, alors qu'elle se trouve en Irlande, ne paye pas de taxes car elle est contrôlée depuis les Bermudes ou autres paradis fiscaux.

Typiquement, la société prend des dispositions pour les droits d'exploitation de la propriété intellectuelle en dehors des États-Unis pour qu'ils soient détenus par une société extraterritoriale. Ceci est réalisé en concluant un accord de partage des coûts entre la société mère américaine et la société extraterritoriale, écrite strictement en termes de règles de prix de transfert américain. La société extraterritoriale continue de recevoir tous les bénéfices de l'exploitation des droits en dehors des États-Unis, mais sans avoir à payer l'impôt américain sur les bénéfices, jusqu'à ce qu'ils soient replacés aux États-Unis.

Cette méthode est appelée le double irlandais car elle nécessite deux entreprises irlandaises pour compléter sa structure. Une de ces sociétés filiales est résident fiscal dans un paradis fiscal, comme les îles Caïmans ou les Bermudes. À la suite d'une faille dans la loi sur l'imposition irlandaise qui prévoit actuellement qu'une société soit résident fiscal où sa gestion centrale se trouve, pas son incorporation, il est possible pour la première entreprise basée en Irlande de ne pas être résident fiscal en Irlande.

Cette société est l'entité étrangère qui détient les droits de valeurs non-américaines qui sont ensuite transférés à une seconde société filiale irlandaise (celle-ci est résidente fiscal en Irlande) en échange d'importantes redevances ou d'autres frais annexes. La seconde société irlandaise reçoit un revenu de l'utilisation d'actif dans un pays hors États-Unis, mais ses bénéfices imposables sont faibles car les redevances ou frais payés à la première compagnie irlandaise sont des dépenses déductibles d'impôt. Les bénéfices restants (presque nuls) sont imposés au taux normal de 12,5 % en Irlande.

Le sandwich hollandais

L'Irlande ne prélève pas d'impôt à la source sur certaines recettes des États membres de l'Union européenne. Les revenus provenant des ventes des produits expédiés par la seconde société filiale irlandaise (la deuxième dans le double irlandais) sont d'abord réservés par une société filiale fictive aux Pays-Bas, en profitant des lois fiscales généreuses. Ils passent outre le système fiscal irlandais, les bénéfices restants sont transférés directement pour les îles Caïmans ou les Bermudes. L'ensemble de ce régime est appelé le sandwich hollandais. Les autorités irlandaises ne voient donc jamais les recettes complètes et ne peuvent pas les taxer, même à des faibles taux d'imposition sur les sociétés irlandaises.

Exemple de la méthode avec un sandwich hollandais

- Un publicitaire paye pour un service en Allemagne.

- L'agence publicitaire envoie l'argent à sa filiale en Irlande qui détient la propriété intellectuelle (PI).

- Les impôts sur les sociétés dans la République d'Irlande sont de l'ordre de 12,5 %, mais la compagnie irlandaise paye une redevance à une compagnie filiale basée aux Pays-Bas (appelée Hollande par abus de langage) pour laquelle la compagnie obtient une déduction fiscale des taxes irlandaises.

- Puis la filiale basée aux Pays-Bas paye une autre redevance à une autre filiale basée en Irlande sans payer de précompte professionnel ou d'impôt retenu à la source car la transaction se fait dans l'Union économique et monétaire - UEM.

- La dernière filiale, alors qu'elle se trouve en Irlande, ne paye pas de taxes car elle est contrôlée depuis les Bermudes ou autres paradis fiscaux.

Les géants de l’informatique et l'usage de la doublette irlandaise

Un certain nombre de grandes entreprises ont eu recours à la stratégie du double irlandais, parmi lesquelles :

Arrêt annoncé de cette méthode

En 2013, le gouvernement irlandais a annoncé que les entreprises qui se basent en Irlande doivent également être résident fiscal. Cette contre-mesure est proposée pour entrer en vigueur dès [1],[15],[16].

Notes et références

- L'Irlande annonce la fin du "double irlandais", faille qui permettait à Apple d'enregistrer ses profits dans des paradis fiscaux, HuffingtonPost,

- « Connexion : comptes Google », sur google.com (consulté le ).

- http://www.alternatives-economiques.fr/pourquoi-google-paie-si-peu-d-impots_fr_art_1175_61222.html

- "Double irlandais" et "sandwich hollandais": la recette de Google pour réduire ses impôts, Challenges,

- (en) Charles Duhigg et David Kocieniewski, « How Apple Sidesteps Billions in Global Taxes », sur The New York Times, (consulté le )

- (en) « Abbott Laboratories Irish subsidiary paid no tax on €1.8 billion profit », The Irish Times, (lire en ligne)

- (en) « Abbott subsidiaries paid no tax on €2.9 billion profits », Sligo Today, (lire en ligne)

- Chitum, Ryan (2007). "How 60 billion are lost in tax loopholes", Bloomberg.

- (en) Charles Duhigg, « How Apple Sidesteps Billions in Global Taxes », New York Times, (lire en ligne, consulté le ) :

« In the late 1980s, Apple was among the pioneers in creating a tax structure – known as the Double Irish – that allowed the company to move profits into tax havens around the world… »

- Jesse Drucker, « Google 2.4% Rate Shows How $60 Billion Lost to Tax Loopholes – Bloomberg », www.bloomberg.com, (lire en ligne)

- « How Google saved $2 billion in income tax – Times of India », www.timesofindia.com, (lire en ligne)

- (en) « IBM gooses its sales numbers thanks to overseas tax tricks », Ars Technica, (lire en ligne)

- (en) « Corporate Tax 2014: Yahoo! joins "Double Irish Dutch Sandwich" club; IDA Ireland wants more members », FinFacts Ireland, (lire en ligne)

- (en) « Medtronic's $43 Billion Covidien Buyout Is More Than Just A Tax Saving Deal », Forbes, (lire en ligne)

- L’Irlande renonce à son régime fiscal le plus controversé, Le Monde,

- L'Irlande durcit les règles fiscales pour les entreprises, Le Figaro,

Portail de la finance

Portail de la finance