Gestion actif-passif

La gestion actif-passif, aussi dénommée par son acronyme anglais ALM (Asset and Liability Management), est une pratique développée par les institutions financières anglo-saxonnes à partir des années 1970[note 1] à la croisée des chemins de la gestion des risques et du pilotage stratégique. Elle consiste à analyser la situation du bilan[note 2] et son évolution probable sur un horizon de planification, en fonction de variables vis-à-vis desquelles elle précise des anticipations (taux d'intérêt, développement commercial, indicateurs macro-économiques et autres variables de marché).

Pour les articles homonymes, voir ALM.

| Poste | Montant |

|---|---|

| Comptes débiteurs | 10 |

| Prêts immobiliers aux ménages | 25 |

| Prêts d'investissement aux entreprises | 20 |

| Titres d'état | 5 |

| Dépôts et épargne liquide | -20 |

| Comptes à terme | -11 |

| Emprunts interbancaires | -24 |

| Fonds propres | -5 |

| Bilan de WikiBank | |

Elle a pour objectif d'estimer et piloter l'équilibre entre les ressources et les emplois au regard des risques pris par l'établissement sous contrainte d'un niveau de rentabilité et d'un cadre réglementaire précis et variable selon les pays. Elle analyse systématiquement le risque de liquidité et le risque de taux, et s'assure du respect des ratios imposés par les régulateurs domestiques et internationaux. Elle a pour cela besoin de comprendre les comportements de la clientèle, afin de les modéliser et d'en évaluer les impacts au travers de simulations qui lui permettent alors de décider de mettre en place des opérations de couverture contre les risques identifiés.

La gestion actif-passif est au centre des préoccupations des directions financières des banques, des institutions financières et des compagnies d'assurances car elle permet d'estimer les risques financiers et de piloter la marge d'intérêts, et de s'assurer qu'il n'y a ni dépassement de limitation de vitesse (risque de taux), ni à-coup (grâce aux couvertures), ni assèchement prochain du réservoir d'essence (risque de liquidité). Néanmoins, elle ne permet pas d'anticiper une éventuelle crevaison[1] (défaillance d'une contrepartie importante) et ne s'intéresse que partiellement à la possibilité de vents contraires de plus de 150 km/h (crise prolongée de liquidité) ou à l'occurrence de gros bouchons (crise économique).

Sa pratique et son degré de sophistication varient significativement d'un établissement à un autre, dans la mesure où les contraintes réglementaires n'obligent qu'à un suivi basique des différents risques. Par la suite, les principaux concepts techniques seront illustrés au travers de la banque de détail Wikibank dont le bilan est présenté sur la droite.

Typologie des risques

Périmètre traité par la gestion actif-passif

- le risque de liquidité : se matérialise par l'incapacité d'investir ou de respecter ses engagements. Pour une banque, ils correspondent donc soit à une perte d'opportunité, soit à l'occurrence d'une crise de liquidité lorsque celle-ci n'est plus en mesure d'honorer les sorties d'argent (retrait sur dépôts à vue, déblocage de nouveau prêt, remboursement d'emprunt) en dépit de ses liquidités : rentrées d'argent (remboursement de prêt, émission de nouveaux emprunts) et disponibilités (compte à vue, actifs liquides, fonds propres).

- le risque de taux : traduit l'incertitude sur les résultats financiers induits par l'exposition aux variations de la courbe des taux. Ce risque est analysé en intérêts courus (impact sur la marge d'intérêt) ainsi qu'en valeur de marché (pour les éléments comptabilisés en juste valeur, et les indicateurs règlementaires en valeur actuelle nette).

- le risque de change : il est lié aux activités en devise, qui se reflètent par les positions au bilan (prêteuse ou emprunteuse nette contre la devise de référence), et le niveau de couverture retenue.

Le risque de défaut ou risque de crédit correspond au risque qu'un client ou qu'une contrepartie devienne insolvable (dépôt de bilan, redressement judiciaire). Il est géré de manière unitaire : chaque client ou chaque contrat de crédit génère à lui seul un niveau une probabilité de défaut de la contrepartie, qui est mesuré unitairement. Par conséquent le risque de crédit proprement dit ne fait pas partie du périmètre de l'ALM (qui gère le bilan en grandes masses), même s'il est à l'origine de l'exigence d'un certain niveau de fonds propres minimum défini par le ratio de solvabilité.

À la lisière et en dehors du périmètre

La gestion des risques suivants, quoique souvent portée à la connaissance des instances de gouvernance de gestion de bilan, est soit non réalisée en tant que tel (dans les petits établissements), soit déléguée à des départements spécialisées au sein des directions des risques.

- Le risque de marché : ce risque correspond aux impacts des autres variables de marché que celle des taux et des changes : composante action, corrélation et volatilité sont autant d'éléments pris en compte avec horizon de gestion très courts. Comme le risque de crédit, il fait également l'objet d'une exigence de fonds propres à travers le ratio de solvabilité. Toutefois, son suivi est généralement conféré à des départements spécialisés, d'autant plus que la sophistication des produits en position et les horizons de gestion très courts (souvent intrajournaliers) interdisent une implication opérationnelle des dirigeants.

- Le risque opérationnel : risques induits par un incident dans le processus de gestion courant des opérations. Il peut notamment être induit par un employé (erreur humaine), un système (bug) ou un tiers (fraude, vol, etc.) Comme le risque de crédit, il fait également l'objet d'une exigence de fonds propres à travers le ratio de solvabilité.

- Le risque de modèle : les techniques de valorisation et de planification reposent sur des hypothèses qui sont par nature fausses. Ainsi, dans les travaux de gestion actif- passif, des écarts sur les comportements de la clientèle (nouvelle production, collecte, remboursements anticipés) ou sur les hypothèses d'évolution des taux biaisent les analyses dans des proportions variables, et peuvent amener les instances de gouvernance à prendre des décisions de gestion non optimales, voire parfois défavorables, à l'établissement.

- Les autres risques : le risque de réputation, le risque de catastrophe exceptionnelle (naturelle, économique, etc.).

Concepts ALM

- Impasse ou gap

Une impasse constitue la différence[2] entre les emplois et les ressources du bilan pour un ensemble d'opérations, à une date ultérieure donnée.

Cet ensemble d'opérations retenues peut être restreint à un sous-ensemble d'opérations ayant des caractéristiques communes comme le type de taux (fixe, variable, révisable à telle fréquence) ou l'engagement préalable en date d'analyse (en stock, en prévision). À l'instant t, pour un ensemble d'opérations E :

La présentation graphique de l'évolution de ces impasses dans le temps, selon un pas d'analyse généralement trimestriel, permet d'illustrer les perspectives et de mettre en lumière les risques financiers.

- Statique vs dynamique

L'analyse statique retient l'évolution future des encours d'opérations en stock : déjà engagées ou présentes au bilan. L'analyse dynamique élargit le périmètre d'analyse en ajoutant à l'évolution future des encours du stock, celle des hypothèses de production nouvelle.

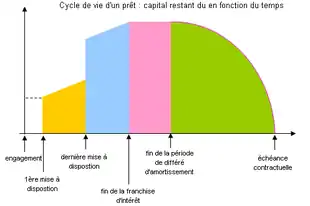

- Écoulement et cycle de vie

La gestion actif-passif assigne à l'ensemble des opérations un cycle de vie en modélisant les dates d'échéance, que ces dernières soient contractuelles (cas d'un prêt) ou non (cas d'un compte à vue) : elle définit ainsi la vitesse de sortie du bilan des différents produits. Voir infra.

Gestion du risque de liquidité

Impasse statique en liquidité

| Poste | Amort. | Durée | t | t + 1 | t + 2 | t + 3 | t + 4 |

|---|---|---|---|---|---|---|---|

| Comptes débiteurs | linéaire | 1 | 10 | 0 | 0 | 0 | 0 |

| Prêts immobiliers aux ménages | éch. const. | 10 | 25 | 23 | 21 | 19 | 16 |

| Prêts d'investissement aux entreprises | linéaire | 4 | 20 | 15 | 10 | 5 | 0 |

| Titres d'état | in fine | 3 | 5 | 5 | 5 | 0 | 0 |

| Dépôts et épargne liquide | linéaire | 10 | -20 | -18 | -16 | -14 | -12 |

| Comptes à terme | in fine | 1 | -11 | 0 | 0 | 0 | 0 |

| Emprunts interbancaires | in fine | 2 | -24 | -24 | 0 | 0 | 0 |

| Fonds propres | in fine | 10 | -5 | -5 | -5 | -5 | -5 |

| Impasse statique de liquidité de WikiBank | 0 | -4 | 15 | 5 | -1 | ||

La gestion du risque de liquidité constitue, avec la solvabilité, la préoccupation primordiale des institutions financières, et des banques en particulier[3].

La particularité des bilans de ces institutions réside dans la comptabilisation dans ses livres des opérations clientèle qui se renouvèlent en permanence (actifs et passifs). L'analyse de ce risque se fait en premier lieu par l'observation de l'impasse de liquidité statique[4] qui mesure les besoins ou les excédents de liquidités aux dates futures. L'observation de cette impasse d'une période à une autre permet d'apprécier la déformation du bilan de l'établissement.

L'impasse de liquidité statique de Wikibank est déterminée grâce aux caractéristiques d'amortissement et de durée des opérations qui sont présentées dans le tableau. Ainsi, les prêts d'investissement sont amortissables linéairement sur 4 périodes. En t+1, il reste en stock le montant initial duquel est retranché le premier des quatre amortissements de 5 unités, soit 15 unités. Et ainsi de suite pour les autres postes et les autres périodes.

En t (date d'arrêté des comptes), le bilan est équilibré et le gap est nul; en t+1 le gap est négatif (-4), c'est-à-dire qu'il y a plus de ressources que d'emplois; en t+2, le gap est positif (+15), ce qui signifie qu'il y a moins de ressources que d'emplois : ce besoin de refinancement futur est essentiellement lié aux échéances des emprunts bancaires à 2 ans qui disparaissent du bilan en t+2. Le caractère amortissable des opérations non échéancées est abordé dans la partie modélisation.

Gestion de la liquidité à court-terme

| Poste | Solde | Type | Montant | Facteur | Assiette |

|---|---|---|---|---|---|

| Comptes débiteurs | 10 | stock | 0 | 0 % | 0 |

| Prêts immobiliers aux ménages | 25 | flux | -2 | 70 % | 1,4 |

| Prêts d'investissement aux entreprises | 20 | flux | -5 | 70 % | 3,5 |

| Titres d'état | 5 | encours | 5 | 70 % | 3,5 |

| Dépôts et épargne liquide | -20 | stock | -20 | 21 % | 4,2 |

| Comptes à terme | -11 | stock | -11 | 70 % | 7,7 |

| Emprunts interbancaires | -24 | flux | 0 | 100 % | 0 |

| Fonds propres | -5 | stock | -5 | 100 % | 5 |

| Coefficient de liquidité de WikiBank | 112,6 % | ||||

Si les banques étaient déjà tenues de respecter dans la majorité des pays des ratios relatifs à la liquidité court terme, le comité de Bâle vient de proposer une norme internationale afin d'harmoniser les pratiques des différents pays. Chaque régulateur domestique devra ainsi prochainement décliner le liquidity coverage ratio[5]. En France, la Commission Bancaire impose aux banques depuis 1988 de respecter un coefficient de liquidité[6] à court terme. Il est défini comme le montant des liquidités à court terme pondérées divisées par les engagements à vue et à court terme, également pondérées - ou encore défini comme le rapport des flux à encaisser ou encaissables à un mois divisés par les flux à décaisser ou probablement décaissables à un mois également. Ce coefficient doit être en permanence supérieur à 100 %, traduisant le fait que la banque doit constamment être capable de faire face à ses engagements sans avoir recours à des emprunts supplémentaires dans le mois qui vient. Ce coefficient à un mois et les trois ratios d'observation calculés sur les onze mois qui suivent constituent une impasse de liquidité statique à un an.

Le calcul du coefficient est présenté pour Wikibank en faisant l'hypothèse que la période [t, t+1] représente un mois. Il est donc égal à la somme des assiettes de liquidités (1,4 + 3,5 + 3,5 + 5) divisée par la somme des assiettes d'exigibilités (4,2 + 7,7) soit = 112,6 %. La limite d'un niveau minimal de 100 % est donc respectée. En revanche, il est fortement probable que le seuil des 100 % soit franchi à la baisse à t+1 puisque les emprunts interbancaires remboursés à t+2 représenteront alors une assiette d'exigibilité de 24 x 100 % = 24.

La prise en compte des fonds propres à 100 % dans les liquidités parait discutable dans la mesure où, même s'il est possible de les réduire par des pertes, cela reste néanmoins contradictoire avec le ratio de solvabilité qui impose un niveau minimal de fonds propres pour les banques.

Quoique actuellement non harmonisée, l'émergence d'une règlementation internationale est susceptible d'aboutir prochainement[7] tandis que la Commission Bancaire planche déjà sur la réforme de la réglementation actuelle[8].

Gestion de la liquidité à moyen-terme

En plus du liquidity coverage ratio, le Comité de Bâle vient de poser les bases d'un net stable funding ratio[5] qui élargit l'horizon temporel de contrainte en liquidité (de 1 mois à 12 mois).

Le risque de liquidité systémique

La proportion significative des opérations de prêt et emprunts interbancaires expose fortement les banques au risque de réputation interbancaire, qui se matérialise lorsqu'une banque ne peut plus faire face à ses besoins de liquidité. En effet, dès que la réputation d'un établissement est atteinte, ce dernier peut se voir refuser le renouvellement d'emprunts consentis par des confrères, comme l'a révélé la crise de liquidité de 2007-2009.

Gestion du risque de taux

L'analyse du risque de taux repose sur deux approches complémentaires : l'une en intérêts courus, et l'autre en valeur actuelle nette[9]. Elle requiert préalablement de connaitre les expositions aux différents aléas induisant les risques de taux : ce sont les impasses par type de taux.

L'approche en intérêts courus se focalise sur les impasses statiques et dynamiques des opérations présentant des caractéristiques de rémunération homogène : taux fixe, variable ou révisable. Elle accorde une importance particulière à l'impasse à taux fixe qui est la plus sensible aux variations de taux d'intérêt à court-terme.

Impasses par type de taux

| Poste | Amort. | Type taux | t | t + 1 | t + 2 | t + 3 | t + 4 |

|---|---|---|---|---|---|---|---|

| Comptes débiteurs | linéaire | variable | 0 | 0 | 0 | 0 | 0 |

| Prêts immobiliers aux ménages | éch. const. | fixe | 25 | 23 | 21 | 19 | 16 |

| Prêts d'investissement aux entreprises | linéaire | révisable | 0 | 0 | 0 | 0 | 0 |

| Titres d'état | in fine | fixe | 5 | 5 | 5 | 0 | 0 |

| Dépôts et épargne liquide | linéaire | fixe | -20 | -18 | -16 | -14 | -12 |

| Comptes à terme | in fine | fixe | 0 | 0 | 0 | 0 | 0 |

| Emprunts interbancaires | in fine | révisable | 0 | 0 | 0 | 0 | 0 |

| Fonds propres | in fine | fixe | -5 | -5 | -5 | -5 | -5 |

| Impasse à taux fixe statique de WikiBank | 5 | 5 | 5 | 0 | -1 | ||

Les impasses sont analysées par sous-ensembles d'opérations sensibles en intérêt à une même variable. Contrairement à l'impasse en liquidité, les impasses en risque de taux intègrent les instruments de taux d'intérêt inscrits aux hors-bilan (FRA, swaps, cap, floor, options).

L'impasse à taux fixe ou à taux certain, correspond à l'impasse des opérations dont le taux est connu et invariable pendant une durée déterminée sur la période d'analyse. Elle comprend les contrats à taux fixe, les contrats à taux révisable pour la période courant jusqu'à leur date de prochaine révision, ainsi que les contrats capés ou floorés sur la période pendant laquelle le seuil (strike) de cap ou de floor est franchi.

Un même contrat peut donc faire partie de différentes impasses selon la date, mais à chaque instant, il ne peut appartenir qu'à une seule impasse.

En plus de l'impasse taux fixe, la gestion actif-passif distingue également les impasses sensibles aux index, à savoir :

- l'impasse taux révisable qui comprend les produits dont le taux est révisé à une fréquence supérieure ou égale à 1 mois

- l'impasse taux variable qui comprend les produits dont le taux varie chaque jour

- l'impasse inflation qui comprend les produits dont le taux est révisé en fonction de l'inflation (livrets d'épargne réglementée, OATi)

- l'impasse taux zéro qui comprend les produits sans taux associé tels que les fonds propres, les immobilisations, certains comptes de régularisation, des participations, et éventuellement les dépôts à vue

- l'impasse d'option (en cap, en floor) qui comprend les opérations intégrant une clause de cap ou de floor, ainsi que les caps/floors du hors-bilan

En statique, la somme de ces impasses par type de taux est égal à l'impasse de liquidité statique, tandis qu'en dynamique, la somme des impasses à index est égal à l'impasse à taux fixe.

L'impasse statique à taux fixe de Wikibank est prêteuse à taux fixe à la date d'arrêté de +5. C'est-à-dire qu'elle dispose de plus d'emplois à taux fixe que de ressources. Les postes à taux variable ou révisable n'entrent pas en compte dans la détermination de l'impasse statique à taux fixe.

Sensibilité de la marge nette d'intérêts (MNI)

| Poste | Rémunération | Encours t+1 | MNI t+1 | Variation |

|---|---|---|---|---|

| Comptes débiteurs | eonia + 4 % | 10 | 0,5 | 10 |

| Prêts immobiliers aux ménages | fixe 5 % | 25 | 1,25 | |

| Prêts d'investissement aux entreprises | euribor + 2 % | 20 | 0,8 | 20 |

| Titres d'état | fixe 4 % | 5 | 0,2 | |

| Dépôts et épargne liquide | fixe 1 % | -20 | -0,2 | |

| Comptes à terme | fixe 3 % | -11 | -0,33 | |

| Emprunts interbancaires | euribor + 1 % | -24 | -0,72 | -24 |

| Fonds propres | fixe 0 % | -5 | 0 | |

| Sensibilité de la MNI en N+1 de WikiBank | 1,5 | 6 | ||

Les impasses en risque de taux non nulles sont à l'origine d'un aléa sur la MNI. Un déséquilibre entre emplois et ressources sensibles à un même taux est à l'origine d'une incertitude liée aux évolutions futures des taux concernés. La gestion actif-passif détermine en dynamique la sensibilité de la MNI à des variations de taux selon un intervalle normé qu'elle précise (souvent +/- 1 points).

La sensibilité de la MNI de Wikibank est déterminée en faisant l'hypothèse que les encours restent identiques pour chaque poste en t+1, et que les taux court-terme eonia et euribor sont respectivement anticipés à 1 % et 2 %. Dans ces conditions, en cas de hausse uniforme des taux court-terme de +1 points, la variation de MNI serait de 6 x = 0,06, soit 4 % de la MNI estimée en t+1 à 1,5.

Si la MNI représente les trois quarts du PNB et que l'établissement dispose d'un coefficient d'exploitation de 60 %, alors cette sensibilité représente 7,5 % du résultat d'exploitation.

Lorsque le renouvellement des opérations à taux fixe n'entre pas en considération, déterminer la sensibilité de la MNI à un choc de taux parallèle et uniforme sur les taux courts est équivalent à multiplier le montant moyen de l'impasse à taux fixe dynamique sur une période par le choc (1 pts dans notre exemple). En dynamique, il s'agit d'une approximation qui ne prend pas en compte la viscosité liée au délai de refixing, ni l'impact de la variation sur les niveaux de taux et de marge de la nouvelle production.

Sensibilité de la VAN

La sensibilité de la valeur actuelle nette du bilan aux chocs de taux d'intérêt est calculée grâce à l'assimilation des impasses à taux fixe du bilan à un ensemble d'obligations à taux fixe zéro-coupon. La sensibilité globale est ainsi égale à la somme des sensibilités (durations de Macaulay modifiées) de chacune de ces obligations à un choc de taux à préciser. En notant le choc de taux , tb les time buckets ou intervalles de temps, et les taux zéro-coupons, cette sensibilité s'écrit :

Le comité de Bâle n'est pas parvenu à définir et à imposer une méthodologie de calcul de fonds propres nécessaires pour couvrir le risque de taux. Ce risque ne fait donc pas l'objet d'un besoin en fonds propres réglementaires (Pilier I). Il fait toutefois l'objet d'une exigence en fonds propres économiques[10] dans le cadre du Pilier II, dont la méthodologie de calcul est propre à chaque établissement. Ces méthodologies requièrent néanmoins une validation et un accord des régulateurs domestiques[note 3].

Modélisation de l'évolution du bilan

Afin de simuler l'évolution du bilan, il est impératif de pouvoir observer le comportement financier de sa clientèle et de proposer des modèles d'évolution. Ils pourront être construits à partir de bases de données historiques et devront surtout faire l'objet de vérifications régulières a posteriori[11].

Stock

- produits échéancés : les produits échéancés, qui comprennent une date de maturité, font l'objet d'une modélisation à travers les hypothèses de taux de remboursements anticipés qui accélèrent l'évaporation ou sortie du bilan de ces opérations, tant à l'actif (prêts), qu'au passif (comptes à terme).

- produits non échéancés clientèle : ces produits font l'objet de conventions traduisant le comportement de la clientèle. Si par exemple un compte à vue peut être exigé par un client et sortir du bilan à chaque instant, en pratique, les banques observent leur stabilité dans le temps, et modélisent l'évolution de leurs encours sur des durée de plusieurs années selon différents modèles[12] Il s'agit notamment des comptes à vue créditeurs, des comptes d'épargne liquide (livrets, bons de caisse) et des comptes numéraires de comptes titres.

- autres éléments non échéancés : on compte également d'autres produits non échéancés : immobilisations, participations, fonds propres, titres subordonnés à durée indéterminés, comptes d'encaissements et d'ajustement (float). Tous ces éléments, quoique la durée de leur présence dans les livres soit indéfinie, font également l'objet de convention d'écoulement.

- produits qui ne sont pas au bilan : les engagements de financements (échéancés) et l'épargne financière (non échéancés) font également l'objet d'une modélisation, car ils interagissent avec le bilan. Selon les circonstances, le tirage de ligne confirmées (engagements de financement) peuvent accroître le montant des prêts sans qu'il n'y ait pour autant de nouvelles relations avec la clientèle, et les clients peuvent choisir de accroître ou ré-intermédier leur épargne investie en titre et assurance-vie.

Production nouvelle

À l'instar des produits en stock, la gestion actif-passif fonde ses hypothèses de production nouvelle sur les objectifs commerciaux et les anticipations économiques exogènes en précisant dates (ou générations), montants, type de taux, durées, modalités d'amortissement et caractéristiques optionnelles éventuelles. Ces hypothèses sont essentielles car elles permettent de déterminer les indicateurs dynamiques et notamment la sensibilité de la MNI. Elles sont d'autant plus importantes que leur impact sur la sensibilité de la MNI à 2 ans est parfois plus fort que celui des opérations en stock.

Taux de cession interne

Les taux de cession internes (TCI)[note 4] constituent les taux auxquels l'ensemble des opérations est échangé en interne afin de transférer les risques liés à l'activité bancaire à un pool de trésorerie, et de désensibiliser la marge commerciale aux risques liés à la politique retenue par l'établissement. À l'instar des prix de cession internes dans l'industrie, ils permettent de déterminer le chiffre d'affaires des centres de profit.

Leur détermination est confiée à la gestion actif-passif qui adopte des tarifications homogènes avec les règles d'écoulement et de remboursements anticipés qu'elle justifie.

Gestion des risques et politique ALM

En pratique, quelles sont les missions de l'instance de décision ?

Lorsque les perspectives de marge et de niveau de risques sont portés à la connaissance de l'instance de décision d'un établissement financier, celui-ci définit alors sa politique ALM qui consiste à :

- déterminer le niveau souhaitable d'exposition de l'établissement aux différents risques (liquidité, taux)

- valider les orientations de développement commercial

- optimiser l'impasse à taux fixe

- s'assurer du respect des ratios réglementaires

- anticiper les opérations de refinancements à moyen terme

- déterminer la politique tarifaire interne

Afin de mettre en place cette politique, l'instance de décision Gestion actif-passif :

- retient des hypothèses budgétaires et valide les conventions retenues

- détermine les caractéristiques (montant, durée et fréquence) et timing des refinancements à mettre en place

- valide les opérations de couverture (en cash ou en dérivé) à mettre en place, conformément aux contraintes comptables (IFRS notamment), en précisant les fenêtres de tir

- influence la tarification des produits distribués aux clients

- s'assure du niveau adéquat des capitaux propres

- précise les règles de tarification interne qui permettront d'immuniser la marge des centres de profit

Ratios prudentiels

Les ratios prudentiels sont déclinés par chaque régulateur financier domestique[note 5]. Ces ratios sont la traduction en droit local des recommandations émanant du comité de Bâle sur la supervision bancaire, qui siège à la BRI et qui propose les règles prudentielles internationales de gestion des risques. Ils constituent les principaux indicateurs de contraintes des travaux d'optimisation réalisé dans le cadre de la gestion actif-passif.

| Ratio | Description | Limite | Commentaire |

|---|---|---|---|

| Solvabilité | Montant des risques pondérés rapporté aux fonds propres réglementaires | > 8 % | |

| Liquidité | Montant des liquidités rapporté à celui des exigibilités | > 100 % | |

| Risque de taux Bâle 2[13] | Sensibilité de la VAN à un choc de taux de 200 bp | selon établissement | |

| Sensibilité de la marge | Impacts sur la marge d'intérêts des écarts sur le scénario de taux | selon établissement | |

| Ressources permanentes | Prorata des emplois rapportés aux ressources, de plus de 5 ans | > 60 % | abrogé en 2007 |

Limites de la Gestion actif-passif

Comme tout exercice prospectif ou de planification, elle présente des limites dans la mesure où elle s'appuie sur des hypothèses qui prolongent généralement les tendances observées. Les erreurs commises par la Gestion Actif-Passif proviennent :

- du risque de mauvaise interprétation et de simplification abusive

- du risque de modèle (comportements clientèles, écoulements du stock)

- de la pertinence des hypothèses de production, souvent extrapolées à partir d'observations en régime stationnaire

- de la précision et de l'exhaustivité du système d'information

- de l'adéquation des moyens alloués à la fonction

- de la compétence des équipes.

À ces limites attachées à la mise en œuvre des modèles ALM doivent être ajoutées des objections de principe. Depuis la fin des années 1990 a émergé un nouveau paradigme, la gestion passifs-actifs ( "LDM, Liabilities Driven Management"). La LDM donne la priorité aux contraintes de gestion issues des passifs en termes d'échéances, de rendement et de risques. Cette approche est particulièrement adaptée à la gestion des entreprises d'assurances en raison des spécificités attachées à la recherche d'une couverture optimale de leurs provisions techniques (en IARD comme en Vie). En France, d'importants travaux théoriques ont été consacrés à ce sujet, dès le début des années 1980, concernant notamment les risques d'inflations spécifiques pesant sur les différentes catégories de provisions techniques (Gérard Valin, thèse de doctorat d'Etat, Paris Dauphine, 1982: Gestion des entreprises d'assurances)

Voir aussi

Articles connexes

Liens externes

Bibliographie

- (en) (en) Alexandre Adam, Handbook of asset and liability management, from models to optimal return strategies, Paris, John Wiley & Sons, Finance, (ISBN 978-0-470-03496-5)

- John Hull (adapté par C. Godlewski, Maxime Merli), Gestion des risques et institutions financières, Pearson, Education, 2007, (ISBN 9782744072185), chapitre 7

- Paul Demey, Antoine Frachot, Gaël Riboulet, Introduction à la Gestion Actif-Passif Bancaire, Economica, Gestion, 2003, (ISBN 2717846867)

- (en) Joël Bessis, Risk Management in Banking, 2nd edition, Wiley, 2002, (ISBN 0471893366)

- Michel Dubernet, Gestion Actif-Passif et Tarification des Services Bancaires, Economica, Connaissance de la gestion, 1997, (ISBN 2717832335)

- Gérard Valin, "Gestion des entreprises d'assurances, mécanismes économiques et financiers,Préface de Jean Fourastié, Dunod, 1982

Notes et références

- Adam, 2007 p6. Elle s'est généralisée dans les banques à partir de la fin des années 1980, concommitamment à la création de l'OTS en 1989, désormais chargée de superviser les savings and loans, dont un grand nombre avait fait faillite lors de la crise éponyme au cours des années 1980

- bilan au sens large, c'est-à-dire en prenant en compte les opérations figurant au bilan et au hors-bilan, et notamment les dérivés, les engagements de financement et de garantie ainsi que l'épargne financière ou conservation pour compte de tiers

- Aux États-Unis, cet indicateur est communiqué par l'Office of Thrift Supervision

- parfois dénommé par leur acronyme anglais FTP pour Fund Transfert Pricing

- Offiche of Thrift Supervision (USA), National Credit Union Administration (USA), Autorité de Contrôle Prudentiel (fusion de la CB et de l'ACAM) (FRA), FSA (GBR), BaFIN (GER)

- métaphore utilisée par N. Taleb dans The Black Swan, et récupérée ici dans un contexte similaire

- La convention de signe des impasses n'est pas normée, et doit donc être précisée. Dans le présent article, une impasse positive traduit un montant des emplois supérieur au montant des ressources

- Charles Goodhart, « Gestion du risque de liquidité », Banque de France in Revue de la stabilité Financière,

- ce gap statique est généralement emprunteur à court terme, puis prêteur décroissant, illustrant la transformation que réalisent les banques

- Il existe deux ratios LCR pour la liquidité court terme de un mois, et NSFR pour celle à un an « Basel III Proposals Could Strengthen Banks' Liquidity, But May Have Unintended Consequences »

- ce coefficient est défini par le CRBF 88-01 qui date de 1988 et qui a été amendée à plusieurs reprises. Sa version actuelle, qui date de 2008 est la suivante : Comité de la Réglementation Bancaire, « CRB 88-01 relatif à liquidité », Banque de France, 1988 modifié le 14/01/2009 (consulté le )

- Comité de Bâle, « Principles for Sound Liquidity Risk Management and Supervision », Bank of International Settlements,

- Natacha Valla, Béatrice Saes-Escorbiac, Muriel Tiesset, « Liquidité bancaire et stabilité financière », Banque de France in Revue de la stabilité Financière,

- Marie-Cécile Paillier, « Mesure et gestion du risque de taux d'intérêt bancaire : approche théorique », Thèse de l'Université de Limoges,

- Comité de Bâle, « Principles for the Management and Supervision of Interest Rate Risk », Bank of International Settlements, .

- Adam, 2007, p.101

- Adam, 2007, p. 118

- Comité de Bâle, « Principles for the Management and Supervision of Interest Rate Risk », Bank of International Settlements,

Portail de la finance

Portail de la finance