Investissement durable stratégique

À la croisée des domaines de l'investissement et du développement durable, la notion récente d'investissement durable stratégique (IDS) ou Investissement soutenable stratégique (Strategic Sustainable Investing ou SSI pour les anglophones), désigne des stratégies d'investissement qui reconnaissent, et récompensent les entreprises capables de prouver qu'elles sont réellement vertueuses en matière de soutenabilité (au-delà de l'affichage), et celles qui peuvent prouver qu'elles évoluent vers plus de durabilité.

Les outils utilisés pour faire des choix d'IDS doivent permettre de détecter et éliminer les entreprises qui font du greenwashing (en français : verdissage).

Ils sont basés sur deux principes :

- un système de définitions basées sur le consensus scientifique établi autour du développement durable.

- l'hypothèse qu'il existe derrière (backcasting) la notion de développement durable une vision prospective et partagée d'un futur désirable[1], lequel peut servir de cible à atteindre ou de point de référence pour l'élaboration de stratégies. Cette méthode qui consiste à envisager les conditions d'existence d'un futur désiré et d'en définir les étapes pour parvenir à réunir ces conditions (plutôt que, par extrapolation, de partir de situations existantes pour les projeter dans l'avenir tout en restant finalement dans la continuité) est de nature à favoriser le positionnement soutenable des entreprises[1].

Cette approche a été développée par des chercheurs du Blekinge Institute of Technology en Suède, dans la mouvance du concept de « Développement durable stratégique » [2]

Système d'investissement soutenable stratégique

La stratégie d' investissement soutenable stratégique souligne que l'investissement financier présente toujours un risque, mais un risque ajusté par l'investisseur en fonction des rendements concurrentiels, tout en fournissant des capitaux d'investissement aux entreprises qui dans le cas présent ont intérêt à activement s'employer à devenir plus durable.

Cette stratégie implique et permet une moindre exposition aux risques qu'induit un développement non-durable. Elle considère bien entendu les paramètres financiers, mais en prenant aussi en compte les critères environnementaux, sociaux et de gouvernance de l'investissement, ainsi que les analyses stratégiques motivant les décisions d'investissement [3].

Caractéristiques des IDS :

- réduction de l'exposition aux risques

- Définition de la durabilité reposant sur un consensus scientifique[4]

- prise en compte privilégiée du mouvement vers la soutenablité

- Le principe est que sur ces bases affichées et transparente, les capitaux d'investissement seront principalement alloués aux entreprises qui prennent les devants pour se détourner de comportements non-durables et évoluent vers de nouvelles façons de faire des affaires (commerce éthique, équitable..), et cette meilleure allocation des capitaux encouragera les entreprises à évoluer vers plus de soutenabilité.

Cette notion peut être rapprochée de celles de la responsabilité environnementale et de la responsabilité sociale des entreprises qui font aussi partie des nouveaux enjeux de l'évaluation des entreprises, via la notation extra-financière, mais qui apparaissent aussi maintenant dans les bilans financiers classiques. Le fait d'intégrer l'investissement durable dans l'information financière traditionnelle donne une image plus claire de l'impact à moyen et long terme des actions d'une société en ce qui concerne le chemin à parcourir vers la durabilité

Une boucle de rétroaction positive, de type Gagnant-gagnant, peut alors être entretenue, encourageant théoriquement les investisseurs, banquiers, fonds de pension, etc. et actionnaires à soutenir l'entreprise, et celle-ci à évoluer vers plus de soutenabilité et de sécurité[3].

Fondements théoriques de la SID

Ils sont fortement liés au Strategic Sustainable Development, popularisé par l'ONG The Natural Step et son fondateur Karl-Henrik Robèrt. Cette stratégie ressemble à celle de l'Investissement Socialement Responsable, de plus en plus pratiquée par les investisseurs éthiques. Cependant, la SID considère qu'il existe quelques lacunes dans l'ISR [5], lacunes pointées par plusieurs universitaires et praticiens. La SID propose quelques solutions pour y remédier :

Principales différences entre stratégies traditionnelles d'investisement, SRI and SSI:[3]

| Traditionnel | SRI | IDS | |

|---|---|---|---|

| Définition de la soutenabilité | La soutenabilité n'est pas considérée | Manque de définition claire | A definition based on scientific consensus[4] |

| Motivation première | Maximiser le retour sur investissement | Valeurs éthiques | Évolution vers la soutenabilité |

| Analysis performed | Analyse financière | Analyse ESG Analyse financière |

Analyse ESG Analyse financière Analyse stratégique |

| Risques en matière de soutenabilité | Fort | Variable | Bas |

Outils

Pour faire évoluer l'ISR (investissement socialement responsable) et les pratiques courantes de placements financiers traditionnels vers une approche de type Strategic Sustainable Investment', deux lacunes des approches classiques de l'ISR doivent être considérées :

- La reconnaissance des entreprises qui font d'un futur soutenable une vraie priorité, intégrée transversalement dans leur stratégie ;

- Un lien solide, et bien défini, doit être fait entre le mouvement vers la durabilité et les meilleurs rendements sur le plan du retour sur investissement.

L'outil d'analyse de la SID répond à la première lacune en mesurant plus clairement la stratégie d'entreprise pour aborder la durabilité. Il permet aux investisseurs de reconnaître qu'une entreprises est réellement sur une voie de transition vers une nouvelle direction, et qu'elle sera plus susceptibles d'être performante sur les marchés de demain.

Cet outil est divisé en deux parties principales :

- Représentation graphique des enjeux émergents de soutenabilité (graphique dit ESI chez les anglophones, pour Emerging Sustainability Issue)

- Analyse stratégique des composants

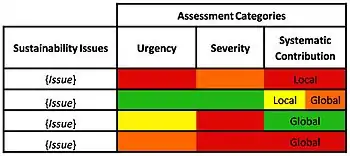

Tableau ESI (Emerging Sustainability Issue)

Il est utilisé pour identifier quels aspects d'un secteur économique déterminé du marché vont devenir un problème socio-environnemental à court, moyen ou long terme. Pour le sens commun, une question est «émergente» quand elle commence à être médiatisée. Au lieu de cela, ici, l'outil se fonde sur des principes et critères scientifiques de durabilité[6],[7] pour déterminer ce qui est émergent.

Il pose et expose les enjeux de durabilité correspondant à des risques élevés pour les entreprises de ce secteur à court terme, ainsi que les questions qui se feront jour dans le moyen et long termes (quand on peut les connaître, ou selon ce qu'en pensent les prospectivistes).

En raison des différences au sein d'un même secteur, les données utilisées pour cette évaluation doivent être aussi précises que nécessaire ou possible. Il faut aussi faire preuve de souplesse pour tenir compte des contextes géographiques et des subtilités du sous-secteur.

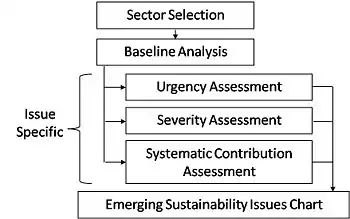

Le processus de composition d'un tableau ESI (Emerging Sustainability Issue) est le suivant :

Quand un secteur est sélectionné pour une analyse ESI (Emerging Sustainability Issue), une liste des enjeux au regard développement durable est faite.

Cette analyse de base se traduit ensuite par une liste de questions relative aux points forts du secteur et aux préoccupations le concernant vis-à-vis des impacts sociaux et environnementaux du secteur.

Ensuite, pour chaque enjeu identifié, on assigne des couleurs selon les priorités assignées au traitement d'un risque concernant la durabilité : Rouge correspondant à une haute priorité ; Orange à une haute priorité; jaune à une priorité moyenne et vert à une priorité basse, en fonction de l'évaluation dans chacune des 3 catégories : urgence, gravité, et contributions systématique.

- L' urgence évalue le délai avant que le risque ne se manifeste.

- La gravité évalue la gravité de l'enjeu, du point de vue de ses conséquences potentielles pour l'environnement, sur la société, et les entreprises du même secteur économique.

- La notion de contribution systématique est utilisée pour évaluer la contribution du secteur aux enjeux globaux.

Plan stratégique de l'entreprise

Il s'agit ici d'étudier comment l'entreprise a construit ou non ses objectifs au regard des enjeux émergents de la soutenabilité, dans le champ des principes et critères du développement durable.

Les éléments de description qualitative incluent au moins (ils ne se limitent pas nécessairement à ces informations) les items suivant :

- engagements publics prévus

- initiatives opérationnelles et commerciales

- action politique / lobbying

- partenariats avec des tiers (ONG, consultants, etc.)

- analyse du "cœur de métier" de l'entreprise par rapport au tableau des enjeux de soutenabilité émergente (pour aider à déterminer l'exposition de la société aux risques émergents liés).

Actions stratégiques

Ce module vise à évaluer les actions récentes de l'entreprise concernant la question des enjeux émergents de soutenabilité (ESI ; Emerging Sustainability Issue), afin de déterminer comment l'entreprise s'est ou non mise en accord avec les objectifs et la vision qu'elle a affichée ou annoncée.

Chaque action de la société est ici étudiée à travers le prisme du développement durable comme stratégie.

3 questions sont soulignées, et servent de ligne directrice aux évaluateurs :

- l'action offre-t-elle un bon retour sur investissement ?

- Ces mesures conduisent-elles l'entreprise dans la bonne direction (vers le développement durable) ?

- Cette action est-elle une plateforme polyvalente ?

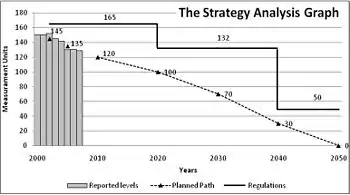

Graphique d'Analyse de la stratégie

Ce graphique présente visuellement la trajectoire prévue de l'entreprise étudiée pour faire face à l'ESI, le chemin à parcourir, les progrès tangibles qu'elle a déjà accomplis, et si elles existent les interactions avec la législation.

La trajectoire prévue de la compagnie révèle aussi l'étendue son exposition au risque à moyen et long terme.

Ce graphique est au centre du document d'analyse de la stratégie.

Évaluation, crédibilité

Une évaluation crédible est nécessaire à l'entreprise, à la confiance des investisseurs et des clients de l'entreprise.

L'évaluation doit fournir une idée globale et crédible de la validité des informations recueillies.

Ceci peut nécessiter que les données soient vérifiées ou certifiées par un tiers externe indépendant, surtout si un écart évident apparait entre plusieurs sources d'information utilisées dans le rapport.

Voir aussi

Articles connexes

Références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Strategic sustainable investing » (voir la liste des auteurs).

- Holmberg, J and Robert, KH Backcasting from non-overlapping sustainability principles – a framework for strategic planning, International Journal of Sustainable Development and World Ecology, 7:1-18.

- Développement durable stratégique (Strategic Sustainable Development, sur le Wikipedia anglophone)

- Blandford, Nick, Timothy Nash and André Winter, Strategic Sustainable Investing: Recognizing Value in Transitional Leadership. Master's thesis, Blekinge Institute of Technology, 2008

- Robert, K.-H. ; Tools and concepts for sustainable development, how do they relate to a framework for sustainable development, and to each other? Journal of Cleaner Production 8: 243-254.

- Hawken, P. How the SRI industry has failed to respond to people who want to invest with conscience and what can be done to change it. (Comment l'industrie de l'ISR n'a pas réussi à répondre aux gens qui veulent investir en toute conscience, et ce qui peut être fait pour changer cela). ; Natural Capital Institute

- Holmberg, J., and K.-H. Robèrt “The Rationale behind the System Conditions”. Department of Physical Resource Theory, Chalmers University of Technology, Goteborg, 1997

- Holmberg, J., K-H. Robèrt, and K-E. Eriksson “Socio-ecological principles for sustainability”. Getting down to earth — Practical applications of ecological economics. Washington, DC: Island Press, 1996

Portail de l’environnement

Portail de l’environnement  Portail de l’économie

Portail de l’économie