Moroccan Bond Index (MBI)

Le Moroccan Bond Index (MBI) est un indice de performance obligataire calculé et publié par BMCE Capital Markets.

![]()

Principes généraux et définitions

Emprunts éligibles

Par emprunts éligibles nous entendons emprunts satisfaisant à un certain nombre de critères. Les emprunts éligibles constituent tout ou partie de l'ensemble des emprunts représentatifs de la population à analyser (Bons de Trésor émis par adjudication à taux fixe). Ces emprunts éligibles sont choisis par application d'un filtre (critères d'éligibilité) à l'intégralité des emprunts du marché.

Strate

Une strate est un sous-ensemble d'emprunts éligibles contenu dans un intervalle de maturités. Les emprunts éligibles sont ainsi répartis en quatre strates associées à quatre intervalles de maturité (moins d'un an, 1-5 ans, 5-10 ans, plus de 10 ans). Nous entendons, bien évidemment, par maturité la maturité résiduelle du titre élu.

Indice d'une strate

Quatre indices des strates seront calculés:

| Moroccan Bond Index | |

| Moroccan Bond Index court terme | Moins de 364 jours inclus |

| Moroccan Bond Index moyen terme | Entre 365 et 5 ans inclus |

| Moroccan Bond Index moyen long terme | Entre 5 et 10 ans inclus |

| Moroccan Bond Index long terme | Supérieur à 10 ans |

Chacun de ces indices mesure la performance d'une strate à partir de son échantillon. Les indices sont calculés en base 100 depuis la date du premier jour de cotation le .

Indice Global

(MBI: Moroccan Bond Index) Le MBI Global mesure la performance de l'ensemble des emprunts éligibles à partir de la moyenne pondérée des indices de strates. La pondération est représentative du poids de chaque strate au sein de l'ensemble des emprunts élus. Cet indice, comme les précédents, sera calculé en base 100 à la date de la première cotation.

Principes de construction des indices

La logique de construction des indices est de représenter au moins 75,00% de l’intégralité du marché des titres de Bons du Trésor à taux fixe en excluant les lignes dont les souches restent faibles. L'objectif étant de donner une image très claire du rendement effectif du marché obligataire, et de mettre à la disposition de l’investisseur un instrument qui lui permette de comparer sa réalisation sur un marché donné, en l’occurrence le marché obligataire marocain.

Aussi, l'indice que nous proposons de construire sera un indice de performance. Par ailleurs, le seul critère de choix étant celui de la liquidité des titres élus, l'indice ainsi créé ne sera pas approprié pour une gestion indicielle. En effet, étant donnée le peu de profondeur de notre marché, nous considérons comme liquides les titres ayant un gisement suffisamment important.

Toutefois, le MBI ne satisfera pas au critère de la réplicabilité puisqu'il sera difficile aux gérants obligataires de constituer des fonds ou portefeuilles obligataires dont la composition ressemble à l'identique à celle des indices et de reproduire fidèlement la performance de l'indice de référence sélectionné: une autre raison pour laquelle notre indice ne pourra pas servir dans une gestion indicielle.

Principe de Représentativité

Du fait que les lignes élues seront toutes choisies parmi l’ensemble de la dette souveraine respectant, pour chaque tranche de maturité, les caractéristiques du marché obligataire domestique (duration, sensibilité, taux facial, taux actuariel), les indices ainsi constitués seront nécessairement représentatifs de la dette globale.

Ce principe de représentativité devra être respecté tout au long de l’existence de l'indice. Aussi, il est prévu de renouveler les échantillons chaque fois que nous constaterons un décalage entre la composition de ces indices et la physionomie du marché. Il s'agira de choisir les titres les plus représentatifs du marché (stock picking).

Principe d'Homogénéité

Les titres composant les indices étant tous soumis aux mêmes critères de sélection, ils garantissent par là-même l’homogénéité des indices ainsi construits. Aussi, exclurons-nous les titres ayant des clause perturbatrices (exemple des titres cotés en bourse ou à taux variable, etc).

Principe de Transparence

Afin de garantir la transparence de la constitution ainsi que la méthode de calcul de l'indice, l'agent de calcul fournira la composition exhaustive des indices et leurs révisions ayant qu'elles ne deviennent effectives. Cette transparence est aussi assurée par une gamme complète d’indicateurs techniques associés (duration moyenne, sensibilité moyenne, taux actuariel moyen, taux facial moyen).

L'objectif étant de fournir les données nécessaires aussi bien aux simulations techniques des gérants qu'aux méthodes de reporting analytique (attribution de performance).

Présentation technique des indices

Emprunts éligibles

La liste des emprunts éligibles constituants les strates est établie à partir de la base de données obligataires de Maroclear. La périodicité de constitution de cette liste est de un mois. Cette période est appelée période d'échantillonnage. La première liste est arrêtée 7 jours ouvrables avant la première cotation officielle de l'indice fixée au .

Peuvent être éligibles les titres à taux fixe et à coupon annuel, satisfaisant aux critères de sélection suivants:

| Moroccan Bond Index court terme | Encours supérieur ou égal à 500 millions |

| Moroccan Bond Index moyen terme | Encours supérieur ou égal à 300 millions |

| Moroccan Bond Index moyen long terme | Encours supérieur ou égal à 300 millions |

| Moroccan Bond Index long terme | Encours supérieur ou égal à 300 millions |

Constitution des strates

Chaque emprunt éligible est affecté à une strate en fonction de sa date d'échéance. Le calcul de la maturité résiduelle est effectué à la date du premier jour du mois civil suivant la période d'échantillonnage considérée. Les strates sont définies en excluant la date limite inférieure et en incluant la date supérieure.

Algorithme d'échantillonnage

Les échantillons représentatifs de chaque strate sont construits en deux étapes: la première étape consiste à sélectionner les emprunts. La seconde consiste à pondérer chaque titre élu par son encours (gisement) à la date d'échantillonnage, avec la contrainte que la durée de chaque strate soit contenue, d'une période d'échantillonnage à l'autre, dans les limites suivantes :

| Moroccan Bond Index court terme | < = 0.6 ans |

| Moroccan Bond Index moyen terme | Comprise entre 2.5 et 4 ans |

| Moroccan Bond Index moyen long terme | Comprise entre 5 et 6.5 ans |

| Moroccan Bond Index long terme | > = 7.5 ans |

L'agent de calcul examinera régulièrement le résultat de l'application de cet algorithme d’échantillonnage afin d'y apporter éventuellement les adaptations nécessaires en cas d'évolution notable des conditions de marché. Toute modification de l'algorithme sera communiquée à la place (gérants obligataires et autres institutionnels) avant sa mise en œuvre.

Sélection des emprunts entrant dans les échantillons

L'algorithme de sélection des emprunts entrant dans les échantillons suivra la procédure suivante: l'échantillonnage initial est effectué par l'agent de calcul et est communiqué à la place. La prise en considération de la faible profondeur du marché secondaire a conduit à une sélection faite uniquement sur la base de l'encours de l'emprunt. Tout titre élu dans strate, sur la période précédente d’échantillonnage, reste élu tant qu'il satisfait aux conditions d'éligibilité à l’intérieur de cette strate.

Indice Moroccan Bond Index Global

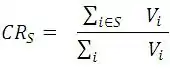

Le coefficient de représentativité d'une strate mesure le rapport d’échelle entre cette strate et l'ensemble des titres éligibles. Il se calcule en effectuant le rapport des capitalisations de la totalité des titres éligibles de toutes maturités:

Vi Valorisation globale du titre i

CRs Coefficiant de représentativité de la strate S

CRs est arrondi commercialement à la troisième décimale.

On a bien sûr: ΣCRs = 1

La performance de l'indice global se calcule alors en effectuant une moyenne pondérée par les coefficients de représentativité des performances des indices des strates. On a donc, pour la performance de l'indice générale, une relation du type :

Performance de l'indice global : Σ Performance de l'indice de la strate S

Les coefficients de représentativité de chaque strate pour les premiers indices sont déterminés sur la base des valorisations sur le marché primaire au avec les résultats suivants :

| Moroccan Bond Index court terme | 27,21 % |

| Moroccan Bond Index moyen terme | 42,74 % |

| Moroccan Bond Index moyen long terme | 24,48 % |

| Moroccan Bond Index long terme | 5,57 % |

Il est aussi possible de suivre la performance de n'importe quelle combinaison de strates à l'aide d'une simple moyenne pondérée par ces coefficients.

Calcul des indices

Les indices MBI sont déterminés en base 100 au et ont vocation à être calculés sur une longue durée. Il n'est pas prévu de remise en base 100 dans un avenir proche.

Le calcul des indices s'effectue pas chaînage des performances quotidiennes de chaque échantillon:

Étant précisé que :

Les flux comprennent les coupons ruts, il s'agit donc de "performance brute". Lors des révisions des échantillons, les nouveaux échantillons ne seront pris en compte dans les calculs qu'à compter du second jour ouvré de la période. On peut ainsi calculer simultanément, le premier jour ouvré du mois, la valeur de l'ancien échantillon, pour le calcul de l'indice du jour, et la valeur du nouvel échantillon, comme base de calcul de l'indice du jour suivant.

Le calcul de Pj est effectué avec 4 décimales. Les indices Ij sont calculés avec 4 décimales, mais publiés avec 2 décimales. Les arrondis sont tous "commerciaux".

Indicateurs techniques associés

Pour chaque indice MBI, les indicateurs suivants sont calculés:

- la duration moyenne pondérée;

- la sensibilité moyenne pondérée;

- le taux facial moyen;

- la maturité moyenne;

- le taux actuariel moyen.

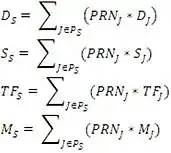

Ces indicateurs sont ceux des échantillons associés aux indices de strate (et de l'union pondérée échantillons pour l'indice globale). La duration DS (respectivement la sensibilité SS, le taux facial moyen TFS ou la maturité moyenne MS) associée à l'indice de la strate S est ainsi la somme des durations Dj) (respectivement sensibilités, taux faciales ou maturités) des titres j de l'échantillon multipliées par leur proportion PRNj:

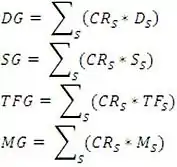

La duration DG (respectivement la sensibilité SG, le taux facial moyen TFG ou la maturité moyenne MG) associée à l'indice global est la somme des durations (respectivement sensibilités, taux faciaux moyens ou maturités moyennes ) associées aux indices de strate multipliées par le coefficient de représentativité CRS de la strate:

Le taux actuariel moyen TAS associé à l'indice de la strate S est la moyenne des taux actuariels TAj des titres j de l’échantillon, pondéré par les contributions de titres j à la sensibilité associée à l'indice de la strate. Le taux actuariel moyen TAG associé à l'indice global est la moyenne des taux actuariels moyens associés aux indices de strate, pondérée par les contributions des strates S à la sensibilité moyenne associée à l'indice global.

Flux mis en paiement

Tant qu'une valeur figure dans l’échantillon, la mise en paiement d'un flux, et donc la baisse justifiée de sa valeur marché à hauteur du montant de ce flux, ne doit pas elle-même entraîner une baisse des indices. Un traitement approprié de ces flux est pris en compte dans la formule de calcul définie plus haut. Les titres éligibles étant in fine, seul le cas du paiement d'un coupon est à considérer.

Adjudication, échange et rachat de titre bons du Trésor

En cas de modification de l’encours d’un emprunt à la suite d’une adjudication par appel d'offres ou par séance d'échange ou rachat de titres bons du Trésor, la proportion à détenir n’est pas modifiée durant la période d’échantillonnage. Cette modification ne sera prise en compte que lors du prochain ré échantillonnage.

Publication

La publication des indices est faite sur les supports suivants:

- Reuters;

- Lettres hebdomadaires de BMCE CAPITAL MARKETS;

- Journaux financiers.

Portail de la finance

Portail de la finance  Portail du Maroc

Portail du Maroc