Retraite additionnelle de la fonction publique

Le régime de retraite additionnelle de la fonction publique (RAFP) est un régime de retraite obligatoire, par points, institué en 2005, au bénéfice des fonctionnaires de l'État (civils et militaires), territoriaux, hospitaliers, ainsi que des magistrats.

Caractéristiques

Institué dans le cadre de la loi de 2003 portant réforme des retraites, et opérationnel depuis 2005, le RAFP permet le versement en plus de la pension principale d'une prestation additionnelle de retraite qui prend en compte les primes et rémunérations accessoires versées aux fonctionnaires au cours de leur période d'activité[1].

La gestion du RAFP a été confiée par décret à un établissement public administratif sous tutelle de l'État : l'ERAFP (Établissement de Retraite additionnelle de la Fonction publique[2]).

Le conseil d'administration de l'ERAFP définit chaque année les paramètres techniques du régime et fixe également les orientations générales de la politique de placements des provisions. La gestion administrative du Régime (encaissement des cotisations, suivi des comptes individuels RAFP, liquidation et versement, a été confiée à la Caisse des dépôts et consignations, sous l'autorité et le contrôle du Conseil d'administration de l'ERAFP.

L'ensemble des éléments de rémunération accessoire (primes + indemnités + heures supplémentaires) non soumis à cotisation dans le cadre du régime de base de retraite constitue l'assiette de cotisation au RAFP. Elle ne peut toutefois pas excéder 20 % du traitement indiciaire brut total perçu par le fonctionnaire au cours d'une année civile. Les montants ainsi plafonnés sont soumis à un taux de cotisation de 10 % :

- 5 % à la charge de l'employeur;

- 5 % à la charge du fonctionnaire bénéficiaire.

Il existe deux exceptions à l'application du plafonnement de 20 % :

- L'indemnité de "garantie individuelle du pouvoir d'achat" (GIPA)

- Les jours inscrits sur le compte épargne temps (CET)

Un acteur de la retraite des fonctionnaires

Près de 4,5 millions de personnes sont aujourd'hui titulaires de droits qui leur permettront de bénéficier d'un supplément de retraite. En 2014, près de 45 000 employeurs publics ont versé des cotisations.

Depuis la création du régime, plus de 980 000 liquidations ont été traitées.

La gouvernance du régime

Le conseil d'administration de l'ERAFP comprend dix-neuf membres :

- Huit représentants des bénéficiaires cotisants, issus des organisations syndicales représentatives ;

- Huit représentants des employeurs, dont trois pour l'État, trois pour les collectivités territoriales et deux pour le secteur public hospitalier ;

- Trois personnalités qualifiées.

Pour chaque administrateur représentant les bénéficiaires cotisants ou les employeurs de la Fonction publique, il est nommé un suppléant dans les mêmes conditions que les titulaires.

Quatre comités spécialisés assistent le Conseil d'administration dans la préparation et le suivi des délibérations, notamment en matière de pilotage actif-passif, d'audit et de recouvrement (comités institués par le décret du ) et de suivi de la politique de placements (comité créé par décision du Conseil d'administration lors de la séance du ).

Un régime par répartition ou par capitalisation ?

Le RAFP a été officiellement présenté comme un régime « par répartition »[3].

Pour le syndicat CGT, il s'agit d'un régime par capitalisation qui constitue un fonds de pension[4], devant donc être critiqué comme tel, alors que la PREFON, créée en 1967 par des syndicats, échappe à cette critique, bien que fonctionnant aussi comme un fonds de pension (mais il n'est pas obligatoire).

Chiffres clefs et principes de calcul

Le RAFP fonctionne à cotisation définie : les versements sont connus, c'est le montant de la pension qui sera ajusté au moment de la retraite.

Le nombre de points obtenus est calculé par division de la cotisation par la valeur du point d'acquisition (chaque euro rapportait 1 point à l'origine du Régime en 2005). Il n'est pas possible de cotiser plus de façon volontaire et il n'est pas attribué de points gratuits.

La pension est calculée par multiplication du nombre de point par la valeur de service de l'année en cours (il y a donc revalorisation de la pension chaque année), avec une majoration en cas de départ à la retraite après l’âge minimum légal (coefficient multiplicateur en fonction du nombre d’années écoulées entre l’âge minimum légal de départ à la retraite et l’âge effectif de départ à la retraite).

L'acquisition des droits

Chaque employeur secondaire éventuel déclare à l'employeur principal les rémunérations qu'il verse au fonctionnaire (par exemple, les indemnités de surveillance versées aux professeurs des écoles par les municipalités). L'employeur principal prend en compte toutes les rémunérations déclarées, l'assiette étant cependant plafonnée à 20 % de la rémunération principale, puis détermine le montant de la cotisation à verser par le fonctionnaire et le signifie à son employeur annexe chargé de le récupérer auprès du salarié. La cotisation au RAFP est mensuelle sur les primes incluses dans le salaire principal et annuelle sur les « salaires » supplémentaires et n'est pas imposable.

Chaque fonctionnaire peut consulter le nombre de points qu'il a acquis en créant son compte sur le site Internet du RAFP. Il peut et doit ainsi s'assurer que ses rémunérations annexes sont effectivement déclarées à son employeur principal et donc bien prises en compte. En 2014, neuf années après la création du RAFP, beaucoup de fonctionnaires ne demandent pas à leurs employeurs secondaires publics de déclarer leurs rémunérations éligibles au RAFP à leur employeur principal et beaucoup d'employeurs secondaires publics ne le font pas d'eux-mêmes.

Une majoration de 10 % du montant des sommes dues est appliquée par l'ERAFP à l’employeur qui n’a pas respecté la date fixée pour le versement ; elle est augmentée de 0,5 % par mois écoulé après l’expiration d’un délai de trois mois à compter de cette date[5].

Le calcul des prestations

Le montant de la prestation de retraite additionnelle est calculé en multipliant le nombre de points acquis tout au long de la carrière par la valeur de service du point.

Les cotisants peuvent faire valoir leurs droits à partir d'un âge compris entre 60 et 62 ans et déterminé en fonction de leur date de naissance.

Le versement des prestations

Le nombre total de points acquis détermine le montant mais aussi la nature de la prestation.

- Capital

- La prestation liquidée est versée sous la forme d'un capital si le nombre de points acquis est inférieur à 5125 points. Le montant de ce capital est déterminé par application d'un barème de conversion en capital

- Rente

- La prestation liquidée est versée sous la forme d'une rente mensuelle si le nombre de points acquis est supérieur ou égal à 5125 points.

Capital ou rente : exemples de calcul

Dans les calculs fictifs effectués ci-dessous, le nombre de points acquis est approximatif. Dans la réalité, il faut utiliser la valeur du point de chaque année et tenir compte de l'évolution du salaire au cours de la carrière[6]

- Versement en capital

Un fonctionnaire a versé 225 € par an de cotisation RAFP. Son employeur a versé le même montant. Soit un total de 450 €. Il prend sa retraite à 60 ans après 10 ans de cotisation (soit 4 500 € versés). Il a acquis 3929 points (10 x 450 / 1,1452 [valeur d'acquisition du point en 2015], soit un montant inférieur à 5125 points (3929 points x 0,04465 [valeur de service du point en 2015] x 24,62 [coefficient correspondant à l’espérance de vie à 60 ans] = 4 319 euros bruts). Il percevra donc un capital de 4 319 euros bruts en un ou deux versements, selon sa date de fin d’activité.

- Versement en rente

- Calcul sans surcote (retraite à 60 ans) : un fonctionnaire a versé 630 € par an de cotisation RAFP. Son employeur a versé le même montant. Soit un total de 1 260 €. Il prend sa retraite à 60 ans après 10 années de cotisations (soit 12 600 € versés). Il a acquis 11002 points (10 x 1260 / 1,1452 [valeur d'acquisition du point en 2015], soit un montant supérieur à 5125 points (11002 points x 0,04465 [valeur de service du point en 2015] = 491,24 € bruts). Il percevra donc une rente de 491,24 € bruts par an. Ce montant sera actualisé chaque année, selon la valeur de service du point.

- Calcul avec surcote (retraite à 65 ans)[7] : un fonctionnaire a versé 630 € par an de cotisation RAFP. Son employeur a versé le même montant. Soit un total de 1 260 €. Il prend sa retraite à 65 ans après 15 années de cotisation (soit 18 900 € versés). Il a acquis 16504 points (1260 x 15 / 1,1452 [valeur d'acquisition du point en 2015], soit un montant supérieur à 5125 points (16504 x 0,04465 [valeur de service du point en 2015] x 1,22 [surcote] = 899,02 € bruts). Il percevra donc une rente de 899,02 euros bruts par an. Ce montant sera actualisé chaque année, selon la valeur de service du point.

Réversion

En cas de décès du titulaire des droits, ce sont le conjoint survivant ainsi que les orphelins jusqu'à l'âge de 21 ans qui bénéficient d'une prestation de réversion. La pension de réversion de la Retraite additionnelle se cumule avec toutes les ressources de l’ayant droit, sans aucune limitation. Elle est égale à 50 % de la retraite additionnelle que la personne décédée percevait ou aurait pu percevoir. Par contre, aucune prestation de réversion n'est due lorsque la prestation additionnelle de droit direct a déjà été versée sous forme de capital[8].

Les valeurs du point

La valeur d'acquisition et la valeur de service du point RAFP sont fixées chaque année par le Conseil d'administration de l'ERAFP.

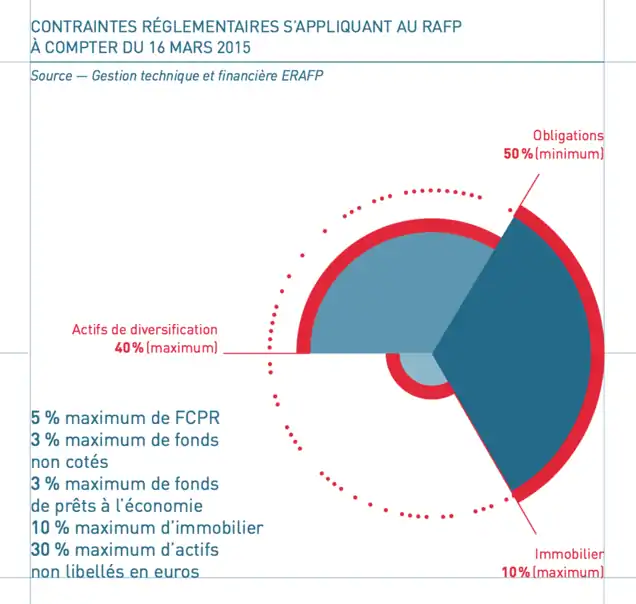

Investissement

L'ERAFP et la crise financière

L'ERAFP est affecté, à travers ses placements en actions par la crise financière de 2008, amenant une baisse des supports "actions". Toutefois cette baisse est limitée par le plafond de 25 % imposé à ces supports dans le RAFP, et par les principes de l'ISR évitant certains actifs spéculatifs. L'ERAFP est également touché à partir de 2010 par des menaces sur les dettes publiques souveraines auxquelles sont liées une grande partie des obligations souscrites en euro, et bien que les pays dits à risques soient minoritaires[9]. Ceci provoque une inquiétude de certains syndicats de la fonction publique, selon qui l'investissement de l'ERAFP dans les pays à risques (Grèce, Espagne, Italie, Irlande) reviendrait implicitement à approuver les plans d'austérité pris dans ces pays[10].

Critiques du régime

Les syndicats de la fonction publique[4] critiquent le partage égal de la cotisation entre employeur (5 %) et fonctionnaire (5 %). Leur revendication est l'intégration totale des primes dans le régime de base, les pourcentages de cotisation y étant bien plus favorables, le taux du fonctionnaire étant de 7,85 % avant le (8,12 % à partir du 1-1-2011, 8,39 % à partir du 1-1-2012... jusqu'à atteindre en 2020 le même taux que celui du secteur privé, soit 10,55 % au 1-1-2012, à raison d'une augmentation de 0,27 % par année) et celui de l'État employeur étant bien plus élevé[11], par exemple 27 % en 2011 pour les fonctions publiques territoriale et hospitalière[12], 60 % en moyenne pour les fonctionnaires civils de l'État (65,40 % pour les enseignants) et même 108 % pour les militaires[13]. Une intégration directe des primes dans le régime de base, sur le modèle du régime général, aurait donc été beaucoup plus avantageuse pour les fonctionnaires que le système RAFP.

Celui-ci place néanmoins les fonctionnaires dans une situation plus intéressante que celle antérieure au 1-1-2005, dans laquelle n'existait pour eux aucun régime complémentaire avec participation de l'employeur. L'IFRAP, groupe de pression hostile aux dépenses publiques, le dénonce, considérant que le RAFP est un avantage supplémentaire octroyé aux fonctionnaires, qui s'est ajouté à deux autres dont ils bénéficiaient déjà (parmi d'autres) : la possibilité qu'ils ont de cotiser à la PREFON et les promotions de fin de carrière dont profitent les fonctionnaires de certains ministères (surnommées "coups de chapeau" et entraînant des augmentations de salaire six mois avant le départ à la retraite, pour qu'elles puissent être prises en compte dans le calcul du montant de la pension)[14]. Elle estime que le plafond de 20 % permet l'intégration de la quasi-totalité des primes dans le calcul effectif de la retraite. Le coût du RAFP pour l'État en 2008 a été évalué à 826 M€.

Selon le journal économique L'Expansion, le RAFP deviendrait intéressant pour les fonctionnaires, à partir de 2015[15].

Textes de référence

- Article 76 de la loi no 2003-775 du portant réforme des retraites

- Décret no 2004-569 du relatif à la retraite additionnelle de la fonction publique.

- Arrêté du portant application du décret no 2004-569 du relatif à la Retraite additionnelle de la Fonction publique.

Notes et références

- « Qu'est-ce que le RAFP? | RAFP », sur www.rafp.fr (consulté le )

- Site de l'ERAFP

- Communiqué de presse de 2004 sur la création du régime RAFP

- "Le point sur le RAFP" CGT Fonction Publique no 140/141, mais/juin 2007, page 18-19

- « Le recouvrement de cotisations RAFP », Syndicat SNES sup, août-novembre 2012.

- « Les modalités de calcul de la prestation RAFP », Site du RAFP, consulté le 12 mars 2014.

- Valeur du coefficient de majoration

- Reversion de prestation RAFP, Site de l'ERAFP, consulté le 13 novembre 2011.

- RAFP : Plaquette ISR 2015

- "RAFP : Fonds de pension ou fonds perdus?", SNUI-SUD Trésor, 06/06/2011

- « Taux moyen de cotisation "employeur" en 2010 pour la retraite des fonctionnaires », Sauvegarde Retraites, consulté le 12 novembre 2011.

- La retraite des fonctionnaires territoriaux et hospitaliers (CNRACL) Info-Retraite, fiche 506 (mise à jour le 06/12/2010)

- Quelles cotisations retraites pour les fonctionnaires, les magistrats et les militaires ? Juriconsulte, 22/03/2009

- « Retraite des fonctionnaires : en finir avec les idées reçues »IFRAP, études et analyses, no 36,

- « Retraites: des fonctionnaires privilégiés ? », L'Expansion, 8 avril 2010.