Este artículo fue coescrito por Bryan Hamby. Bryan Hamby es el propietario de Auto Broker Club, un comerciante de automóviles de confianza en Los Ángeles, California. Fundó Auto Broker Club en 2014 por una pasión por los automóviles y un talento único para personalizar el proceso de concesionario de automóviles para que esté del lado del comprador. Con más de 1400 ofertas cerradas y una tasa de retención de clientes del 90 %, el enfoque de Bryan es simplificar la experiencia de compra de automóviles a través de transparencia, precios justos y un servicio al cliente de clase mundial.

En este artículo, hay 10 referencias citadas, que se pueden ver en la parte inferior de la página.

Este artículo ha sido visto 25 666 veces.

En Estados Unidos, es posible obtener un préstamo automotriz a nombre de una empresa. Si bien no podrás comprar un auto como propietario único, podrás hacerlo como sociedad de responsabilidad limitada o como corporación.[1] El primer paso es establecer tu crédito comercial, proceso que puede tomar hasta dos años.

Pasos

Parte 1

Parte 1 de 3:Establecer tu crédito comercial

-

1Obtén tu número de identificación fiscal. Para establecer tu crédito comercial, tendrás que obtener tu Número de Identificación de Empleador (EIN, por sus siglas en inglés) a través del Servicio de Rentas Internas (IRS, por sus siglas en inglés).[2] Inicia el trámite en línea o completa el formulario SS-4 del IRS disponible en su sitio web.CONSEJO DE ESPECIALISTABryan Hamby es el propietario de Auto Broker Club, un comerciante de automóviles de confianza en Los Ángeles, California. Fundó Auto Broker Club en 2014 por una pasión por los automóviles y un talento único para personalizar el proceso de concesionario de automóviles para que esté del lado del comprador. Con más de 1400 ofertas cerradas y una tasa de retención de clientes del 90 %, el enfoque de Bryan es simplificar la experiencia de compra de automóviles a través de transparencia, precios justos y un servicio al cliente de clase mundial.Comerciante de automóviles profesional

Bryan Hamby

Bryan Hamby

Comerciante de automóviles profesionalConsulta con un contador público para asegurarte de que comprar un auto a nombre de tu SRL sea la mejor decisión. Bryan Hamby, propietario de Auto Broker Club, afirma: "Comprar un auto a nombre de tu SRL te permitirá construir tu crédito comercial, pero dicha estructura empresarial será responsable por todo lo que le suceda al vehículo. Sin embargo, dependiendo de la constitución de tu SRL, puedes acceder a un beneficio de deducción de impuestos. Por lo tanto, lo recomendable es consultar con un contador público para identificar la mejor opción para tu empresa".

-

2Crea un perfil de crédito. Comunícate con Dun & Bradstreet, principal agencia de crédito para las empresas. Puedes crear un perfil y cargar la información de tu empresa, como las declaraciones financieras.[3] Configura tu perfil en el sitio web de Dun & Bradstreet.

- Necesitarás al menos tres líneas comerciales para obtener un puntaje crediticio en Dun & Bradstreet (llamado puntaje Paydex). Puedes acceder a las líneas comerciales a través de los grandes comercios, como FedEx, Home Depot o Staples.

- Pídele al vendedor que le informe tus datos de pago a Dun & Bradstreet, en el caso que aún no lo haga.

-

3Construye tu crédito comercial. Construir el crédito necesario para que tu empresa califique para obtener un préstamo automotriz puede tomar hasta dos años.[4] Para obtener el puntaje máximo, tendrás que llevar a cabo los siguientes pasos:

- Paga tus facturas con anticipación. Un historial de pagos a tiempo mejorará tu puntaje crediticio empresarial. También es importante pagar con anticipación, dado que es la única forma en que podrás calificar para obtener el puntaje Paydex más elevado.

- Evita usar mucho crédito. Limítate al 20 o 30 % de tu crédito disponible.[5]

- Ocúpate de tener un informe público limpio. Las quiebras, los embargos y las sentencias judiciales en contra de tu empresa reducen tu puntaje crediticio. Si un cliente tiene un embargo, paga la deuda y pide su liberación.

CONSEJO DE ESPECIALISTABryan Hamby es el propietario de Auto Broker Club, un comerciante de automóviles de confianza en Los Ángeles, California. Fundó Auto Broker Club en 2014 por una pasión por los automóviles y un talento único para personalizar el proceso de concesionario de automóviles para que esté del lado del comprador. Con más de 1400 ofertas cerradas y una tasa de retención de clientes del 90 %, el enfoque de Bryan es simplificar la experiencia de compra de automóviles a través de transparencia, precios justos y un servicio al cliente de clase mundial.Comerciante de automóviles profesionalBryan Hamby

Comerciante de automóviles profesionalEvalúa si contar con un garante podría ser beneficioso en tu caso. Bryan Hamby de Auto Broker Club afirma: "Algunos prestamistas no financian a las sociedades de responsabilidad limitada sin un garante. La financiación se otorga en función del puntaje crediticio del garante. Si dicha persona cuenta con muchos vehículos a su nombre o tiene un crédito insatisfactorio, es posible que no se apruebe el vehículo para tu SRL, se conceda con una tasa más elevada o afecte tu relación deuda ingreso, lo que perjudicará el crédito de tu SRL".

Parte 2

Parte 2 de 3:Comprar el auto

-

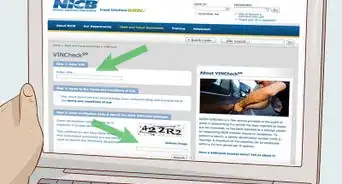

1Revisa el puntaje crediticio de tu empresa. Antes de acercarte a un concesionario, solicita tu puntaje crediticio a una de las tres agencias crediticias principales: Dun & Bradstreet, Equifax y Experian. El puntaje crediticio de las empresas se encuentra entre 0 y 100.[6]

- Tendrás que pagar una tasa para acceder a tu puntaje crediticio. Comunícate con cada una de las agencias crediticias. Puedes obtener tu historial crediticio en Experian por $36,95, tu puntaje en Equifax por $99,99 y tu puntaje en Dun & Bradstreet por $61,99.

- Un puntaje crediticio superior a 80 generalmente es bueno y permite acceder a los préstamos.

- Si el crédito de tu empresa es insuficiente, considera arrendar un auto a nombre de tu empresa, en vez de comprarlo.[7]

-

2Encuentra un concesionario con un departamento de ventas comerciales. Estos departamentos se ocupan específicamente de asistir a las empresas en la compra y el registro de los vehículos.[8] Acércate a un concesionario y consulta si cuenta con un departamento de ventas comerciales, lo que facilitará el proceso de la compra de un auto.

-

3Escoge un vehículo apropiado. Por ejemplo, si tienes una empresa de servicio de comidas, quizás lo apropiado sea comprar una camioneta. Sin embargo, comprar un auto deportivo podría alarmar al IRS.[9]

- Nunca compres un auto para uso personal a través de tu empresa.

-

4Proporciona la información financiera. Los prestamistas solicitan una gran variedad de datos financieros antes de otorgar un préstamo. Por ejemplo, es posible que tengas que presentar los informes financieros, como el balance general de la empresa.

- Por lo general, los prestamistas solicitan el historial crediticio de los solicitantes. Por dicho motivo, es importante que obtengas una copia gratuita de tu informe crediticio personal para detectar posibles errores. En caso de encontrar información incorrecta, disputa los datos con la agencia de informes crediticios que los haya proporcionado.[10]

-

5Financia a nombre de tu empresa. Puedes obtener un préstamo a través de un concesionario o comparar las distintas opciones en los bancos locales o las cooperativas de crédito. Recuerda siempre establecer que quieres obtener un préstamo a nombre de tu empresa.

- Compara las tasas de interés y los distintos términos para solicitar el préstamo más competitivo. No supongas que un concesionario te proporcionará la mejor oferta, aunque obtener este tipo de financiación puede ser la opción más conveniente.

-

6Proporciona una garantía para el préstamo. Tu crédito comercial quizás no sea lo suficientemente sólido como para obtener un préstamo a nombre de tu empresa. En este caso, los prestamistas suelen requerir tu firma como garante. Esto significa que serás personalmente responsable por el préstamo, en el caso de que tu empresa deje de efectuar los pagos.

- Piensa detenidamente antes de asumir un compromiso. El prestamista podría demandarte y embargar tus bienes personales para cancelar el préstamo.

-

7Paga el préstamo de manera regular. Recuerda siempre usar las cuentas bancarias empresariales para pagar el auto. Si utilizas tus cuentas personales, parecerá que tu empresa es una farsa.

Parte 3

Parte 3 de 3:Registrar tu auto

-

1Obtén un seguro. Si utilizas el auto principalmente por motivos comerciales, debes contratar un seguro comercial para autos. Sin embargo, si solo lo usas a tiempo parcial, quizás lo más conveniente sea contratar un seguro personal para autos.[11] También debes tener en cuenta cuántos empleados lo conducirán.

- Puedes obtener un seguro a través de empresas grandes como Geico, Allstate y Progressive. Busca en la guía telefónica para conocer las aseguradoras locales que podrían ofrecer mejores ofertas.

- Si no sabes dónde buscar, comunícate con el agente de seguros que te haya vendido el seguro de responsabilidad civil o empresarial.

-

2Registra el auto a nombre de tu empresa. El registro de un vehículo varía de estado en estado. Por lo general, tendrás que demostrar que tu empresa se ha creado correctamente al proporcionar copias de tu acta constitutiva o de organización.[12] Comunícate con el Departamento de Vehículos Motorizados para más información acerca del registro en tu estado.

- No envíes a un empleado a registrar el auto, sino a un miembro o supervisor, quienes tendrán que presentar su licencia de conducir.

- Recuerda pagar las tasas de registro con la cuenta bancaria comercial. No uses un cheque personal.

-

3Lleva un registro del kilometraje, en caso de ser necesario. Es posible que quieras usar el auto con fines comerciales y personales. Sin embargo, solo podrás obtener una deducción impositiva por el uso comercial. En caso de ser necesario, lleva un registro del kilometraje para anotar cuánto conduces con fines empresariales.[13]

-

4Reclama una deducción impositiva. Las leyes relacionadas con la deducción impositiva son complejas y dependen de si posees un vehículo como una sociedad de responsabilidad limitada, una sociedad de responsabilidad limitada unipersonal, una corporación o una asociación.[14] Consulta con un profesional de impuestos para más información.

Referencias

- ↑ http://quickbooks.intuit.com/r/money/fact-sheet-company-vehicles/

- ↑ http://www.creditcards.com/credit-card-news/build-business_credit-without-social_security_number-1585.php

- ↑ https://www.nerdwallet.com/blog/small-business/how-to-build-business-credit-small-business-loans/

- ↑ http://quickbooks.intuit.com/r/money/fact-sheet-company-vehicles/

- ↑ https://www.nerdwallet.com/blog/small-business/how-to-build-business-credit-small-business-loans/

- ↑ https://www.nerdwallet.com/blog/small-business/business-credit-score-basics/

- ↑ http://blogs.findlaw.com/free_enterprise/2015/11/should-my-business-buy-a-car.html

- ↑ http://quickbooks.intuit.com/r/money/fact-sheet-company-vehicles/

- ↑ http://blogs.findlaw.com/free_enterprise/2015/11/should-my-business-buy-a-car.html

- ↑ https://www.consumer.ftc.gov/articles/0151-disputing-errors-credit-reports

- ↑ http://quickbooks.intuit.com/r/money/fact-sheet-company-vehicles/

- ↑ http://www.ct.gov/dmv/cwp/view.asp?a=810&q=320586

- ↑ https://turbotax.intuit.com/tax-tools/tax-tips/Small-Business-Taxes/Business-Use-of-Vehicles/INF12071.html

- ↑ https://turbotax.intuit.com/tax-tools/tax-tips/Small-Business-Taxes/Business-Use-of-Vehicles/INF12071.html

Acerca de este wikiHow