Cet article a été coécrit par Andrew Lokenauth. Andrew Lokenauth est un cadre financier qui a plus de 15 ans d'expérience à Wall Street, dans les technologies et les jeunes entreprises (start-ups). Il aide les équipes dirigeantes à traduire leurs données financières en décisions commerciales concrètes. Andrew Lokenauth a collaboré avec Goldman Sachs, Citi et JPMorgan Asset Management. Il est le fondateur de Fluent in Finance, qui fournit des ressources à ses clients pour les aider à créer de la richesse, comprendre l'importance de l'investissement, établir un budget sain, mettre au point une stratégie de remboursement des dettes, élaborer une feuille de route pour la retraite et créer un plan d'investissement personnalisé. Ses idées ont été citées dans Forbes, TIME, Business Insider, Nasdaq, Yahoo Finance, BankRate et U.S. News. Andrew est titulaire d'une licence en administration des affaires (BBA), comptabilité et finances, de l'université Pace.

Cet article a été consulté 16 364 fois.

Le rendement à l'échéance d'une obligation est le rendement total y compris l'intérêt et la plus-value, obtenu sur une obligation détenue jusqu'à l'échéance. Le rendement à l'échéance est exprimé en pourcentage et indique aux investisseurs ce que serait leur retour sur investissement s'ils achètent une obligation et la détiennent jusqu'à son échéance. Il est difficile de calculer exactement le rendement à l'échéance, mais vous pouvez l'estimer en utilisant un tableau de rendement obligataire, ou l'une des diverses calculatrices de calcul de rendement à l'échéance, disponibles en ligne.

Étapes

Calculer la valeur approximative du rendement à l'échéance

-

1Réunissez les données. Pour calculer la valeur approximative du rendement à l'échéance, vous devez connaitre le paiement du coupon, la valeur nominale de l'obligation, le prix payé pour l'obligation, et le nombre d'années d'échéance. Ces données doivent être introduites dans la formule Valeur approximative du rendement à l'échéance = (C + ((F-P)/n))/(F+P)/2[1] .

- C est le paiement du coupon ou le montant payé en intérêt chaque mois au détenteur de l'obligation.

- F est la valeur nominale ou la valeur totale de l'obligation.

- P est le prix que l'investisseur a payé pour l'obligation.

- n est le nombre d'années d'échéance.

-

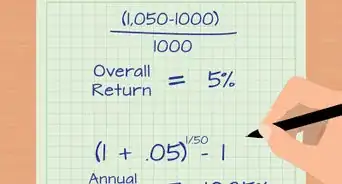

2Calculez la valeur approximative du rendement à l'échéance. Supposons que vous avez acheté une obligation de 1 000 € à 920 €. L'intérêt est de 10 % et l'échéance est de 10 ans. Le paiement du coupon est de 100 € (1 000 € x 0,10 = 100 €). La valeur nominale est 1 000 € et le prix est 920 €. Le nombre d'années d'échéance est 10[2] .

- Utilisez la formule suivante : (100 € + ((1 000 € - 920 €)/10))/(1 000 € + 920 €)/2.

- En effectuant ce calcul, vous obtiendrez une valeur approximative du rendement à l'échéance, qui sera de 11,25 %.

-

3Vérifiez si votre calcul est juste. Remplacez la valeur approximative du rendement à l'échéance dans la formule, afin de déterminer P, le prix. Il est possible que vous n'obteniez pas le prix exact. Ceci, parce que le rendement à l'échéance n'est qu'une estimation. Décidez si vous gardez la valeur estimative ou si vous préférez une valeur plus précise[3] [4] .

- Utilisez la formule , où P est le prix de l'obligation, C le paiement du coupon, i le taux du rendement à l'échéance, M la valeur nominale et n le nombre total de paiements de coupon.

- Si vous remplacez les 11,25 % dans la formule pour déterminer le prix P, vous obtiendrez une valeur de 927,15 €.

- Un rendement à l'échéance moins élevé entrainera un prix plus élevé. Le prix de l'obligation, que vous avez trouvé lorsque vous aviez introduit 11,25 dans la formule, est très élevé, ce qui indique que cette estimation du rendement à l'échéance est probablement un peu faible.

Publicité

Calculer le rendement à l'échéance en utilisant la méthode essai-erreur

-

1Réunissez les données et remplacez-les dans la formule. Vous devez connaitre la valeur nominale de l'obligation et sa valeur actuelle ou prix d'achat., en plus du montant de chaque paiement de coupon, et du nombre de paiements de coupon jusqu'à l'échéance. Une fois que vous avez ces données, remplacez-les dans la formule , où P est le prix de l'obligation, C le paiement du coupon, i le taux du rendement à l'échéance, M la valeur nominale et n le nombre total de paiements de coupon[5] .

- Par exemple, supposons que vous avez acheté une obligation de 100 € à 95,92 €, à un taux d'intérêt de 5 %, avec un paiement semestriel, pendant 30 mois.

- Tous les six mois, vous recevrez un paiement de coupon de 2,5 € (100 € x 0,05 x 0,5 = 2,50 €).

- Si l'échéance est de 30 mois et que vous recevez un paiement tous les six mois, cela veut dire que vous recevrez au total 5 paiements de coupon.

- Remplacez les données dans la formule .

- Maintenant vous devez résoudre i en utilisant la méthode erreur-essai qui consiste à remplacer différentes valeurs pour i dans la formule, jusqu'à ce que vous obteniez le prix exact.

-

2Estimez le taux d'intérêt en considérant la relation entre le prix de l'obligation et le rendement. Vous n'avez pas à deviner ce que pourrait être le taux d'intérêt. Puisque l'obligation a été vendue à un prix de réduction, nous savons d'ores et déjà que le rendement à échéance sera supérieur au taux du coupon. Nous savons que le taux du coupon est de 5 %, nous pouvons donc commencer à remplacer les nombres supérieurs à cette valeur, dans la formule ci-dessus, afin de déterminer P[6] .

- Souvenez-vous cependant que vous travaillez avec une estimation du taux (i) pour les paiements semestriels. Ce qui veut dire que vous devez diviser le taux d'intérêt annuel par 2 pour obtenir le taux d'intérêt semestriel.

- Dans l'exemple ci-dessus, commencez en considérant 6 % comme le taux d'intérêt annuel. Remplacez sa moitié (3 %, car les paiements sont semestriels) dans la formule, pour obtenir le prix P = 95 €.

- Ce prix est très élevé, puisque le prix d'achat est 95,92 €.

- Augmentez le taux d'intérêt annuel pour avoir 7 % (ou 3,5 % semestriel). Remplacez-le dans la formule et vous obtiendrez un prix P = 95 €.

- Cela est très bas, mais vous savez maintenant que le rendement à l'échéance exact est compris entre 6 et 7 % annuel ou entre 3 et 3,5 % semestriel.

-

3Essayez avec des taux d'intérêt plus petits pour déterminer un taux d'intérêt précis. Le taux doit être compris entre 6 et 7 %. Commencez avec 6,9 %, et diminuez de 0,1 % à chaque fois, pour un calcul plus précis du rendement à l'échéance[7] .

- Par exemple, lorsque vous utilisez un taux de 6,9 % annuel (3,45 % semestriel), vous obtiendrez le prix P = 95,70, ce qui est très proche de la réponse, mais pas correct.

- Diminuez le taux de 0,1 % pour avoir 6,8 % annuel (3,4 % semestriel). Remplacez cela dans la formule et vous obtiendrez 95,92 €.

- Maintenant, vous avez trouvé le prix exact que vous avez payé pour l'obligation. Le rendement à l'échéance exact est donc de 6,8 %.

Publicité

Comprendre le concept du rendement à l'échéance

-

1Utilisez le concept du rendement à l'échéance pour évaluer si oui ou non une obligation est un bon investissement. Souvent, les investisseurs déterminent un rendement requis, ou le rendement minimum qu'ils souhaitent obtenir sur une obligation, avant de l'acheter. Calculer le rendement à l'échéance peut vous informer si l'achat d'une obligation spécifique répondra aux attentes des investisseurs. Ces attentes peuvent varier d'un investisseur à un autre. Cependant, le calcul fournit aux investisseurs des données concrètes servant à comparer la valeur de différentes obligations[8] .

-

2Apprenez les variations du rendement à l'échéance. Les émetteurs d'obligations peuvent décider de ne pas accroitre le rendement d'une obligation jusqu'à son échéance. Cela réduit le rendement des obligations. Les émetteurs de l'obligation peuvent choisir de rembourser l'obligation, ce qui signifie rembourser l'obligation avant son échéance. Ils peuvent aussi la racheter, ce qui signifie racheter l'obligation avant sa date d'échéance[9] .

- Le rendement au remboursement anticipé : calcule le taux du rendement entre la date actuelle et la date de remboursement de l'obligation[10] .

- Le rendement en cas de revente de l'obligation à l'émetteur, avant l'échéance : calcule le taux du rendement jusqu'à la date de rachat de l'obligation par l'émetteur[11] .

-

3Comprenez les limites du rendement à l'échéance. Le rendement à l'échéance ne tient pas compte des taxes ou des couts d'achat ou de vente. Dans la pratique, ces taxes et couts diminuent le rendement des obligations. En outre, les investisseurs doivent se rappeler que ces calculs ne sont que des estimations. Les fluctuations du marché peuvent avoir des effets significatifs sur le rendement de l'obligation[12] .Publicité

-Step-20-Version-5.webp)

Références

- ↑ http://www.financeformulas.net/Yield_to_Maturity.html

- ↑ http://www.financeformulas.net/Yield_to_Maturity.html

- ↑ http://www.investopedia.com/university/advancedbond/advancedbond2.asp

- ↑ http://www.financeformulas.net/Yield_to_Maturity.html

- ↑ http://www.investopedia.com/terms/y/yieldtomaturity.asp

- ↑ http://www.investopedia.com/terms/y/yieldtomaturity.asp

- ↑ http://www.investopedia.com/terms/y/yieldtomaturity.asp

- ↑ http://www.investopedia.com/terms/y/yieldtomaturity.asp

- ↑ http://www.investopedia.com/terms/y/yieldtomaturity.asp

À propos de ce wikiHow

-Step-20-Version-5.webp)