Cet article a été coécrit par Michael R. Lewis. Michael R. Lewis est chef d'entreprise à la retraite, entrepreneur et conseiller en placement au Texas. Il a plus de 40 ans d'expérience dans le domaine des affaires et de la finance notamment en tant que vice-président de la Blue Cross Blue Shield of Texas. Il est titulaire d'une licence en administration des entreprises industrielles de l'université du Texas à Austin.

Il y a 10 références citées dans cet article, elles se trouvent au bas de la page.

Cet article a été consulté 9 388 fois.

Une entreprise émet des obligations pour collecter de l'argent afin de démarrer une activité. Les gouvernements émettent des obligations pour financer des projets tels que la construction d'une nouvelle autoroute. L'émetteur de l'obligation est appelé débiteur et le détenteur de l'obligation est appelé créancier. L'investisseur reçoit des paiements d'intérêts chaque année et le montant du principal à l'échéance de l'obligation. En plus des intérêts, l'investisseur peut aussi obtenir un bénéfice en revendant l'obligation. Si l'obligation est revendue à un prix inférieur au principal, le déficit réduit le rendement total de l'investisseur. Vous pouvez ajuster le rendement total de vos obligations pour tenir compte des impôts et de la valeur actuelle de vos entrées de trésorerie.

Étapes

Calculer l'intérêt de l'obligation

-

1Vérifiez le taux de coupon et le prix d'achat de l'obligation. La majorité des obligations s'accompagnent d'un taux d'intérêt fixe appelé taux de coupon. Ce taux peut être différent du taux d'intérêt sur le marché. Qu'il s'agisse d'une obligation émise par une entreprise ou un État, vous trouverez le taux de coupon sur le document de l'obligation [1] .

- De nos jours, la plupart des obligations sont émises sous forme d'inscription aux comptes. Lorsque vous achetez l'obligation, vous recevez les documents de l'obligation. Au lieu d'un titre de propriété, vous recevez un document tiers qui atteste que vous êtes propriétaire de l'obligation. Ce document comporte le taux de coupon et le prix d'achat de l'obligation.

- L'intérêt que vous recevez sur une obligation est basé sur la valeur nominale du titre. La valeur nominale serait en multiple de 1 000 euros. Multipliez le taux de coupon par la valeur nominale de l'obligation.

- Supposons que vous avez acheté une obligation de 10 000 euros à un taux d'intérêt fixe de 6 %. Puisque le taux est fixe, cela signifie que vous recevrez 600 euros d'intérêt chaque année (10 000 x 0,06). Le paiement d'intérêt sera fixe, peu importe les fluctuations sur la valeur de marché de l'obligation.

- Les réductions ou primes sur les obligations se réfèrent au prix de vente de l'obligation. Les réductions et primes servent de compensation aux investisseurs pour la différence entre le taux de coupon de l'obligation et le taux d'intérêt appliqué sur le marché. Si le taux d'intérêt en application sur le marché est supérieur au taux de coupon, l'obligation est revendue avec une réduction. Par contre, si le taux d'intérêt en application sur le marché est inférieur au taux de coupon, l'obligation est vendue avec prime.

-

2Sommez le total d'intérêt obtenu sur l'obligation. Une partie du rendement total de l'obligation est l'intérêt que vous recevez sur la période de l'obligation. Comptez le nombre d'années pendant lesquelles vous avez détenu l'obligation, puis calculez l'intérêt annuel obtenu chaque année [2] .

- Utilisez la méthode de comptabilité d'exercice pour calculer l'intérêt obtenu. La comptabilité d'exercice considère l'intérêt obtenu chaque fois. Si vous détenez l'obligation durant un mois spécifique de l'année, vous obtiendrez l'intérêt de l'obligation durant cette période.

- La méthode de comptabilité d'exercice n'est pas liée aux paiements en espèces que vous recevez. Vos revenus d'intérêts sont basés sur la durée de détention de l'obligation et non sur la date d'un paiement d'intérêt particulier.

- La plupart des obligations émises par les entreprises paient des intérêts deux fois dans l'année. Supposons par exemple que les paiements d'intérêt sur votre obligation se font au 1er février et 1er aout de chaque année. Vous calculez l'intérêt obtenu durant le mois de décembre. Puisque vous avez détenu l'obligation durant tout le mois de décembre, vous avez le droit de recevoir l'intérêt pour ce mois. Vous avez obtenu l'intérêt mensuel de tout le mois de décembre, même si l'intérêt ne sera pas payé avant février de l'année suivante.

-

3Déterminez l'intérêt obtenu grâce à la revente de l'obligation. Entre investisseurs, vous pouvez acheter et vendre des obligations, tout comme les actions. En tant qu'investisseur, vous pouvez garder une obligation jusqu'à son échéance ou la revendre avant la fin de l'échéance. Vous pouvez vendre votre obligation n'importe quel jour ouvrable [3] .

- Si vous choisissez de vendre votre obligation, sachez que la vente aura un impact sur le rendement total de l'obligation. Supposons par exemple que vous recevez des paiements d'intérêt de votre obligation au 1er février puis au 1er aout de chaque année. Vous souhaitez vendre votre obligation le 15 décembre.

- Pour calculer le rendement total, vous devez connaitre le total d'intérêt que vous avez obtenu durant la période de détention de l'obligation.

- Supposons que votre obligation de 10 000 euros a un taux fixe annuel de 6 %. Vous recevez un intérêt de 600 euros chaque année. Si vous gardez l'obligation pendant 5 ans, le total d'intérêt obtenu sera de 3 000 euros ( 600 euros x 5 ans).

- Vous devez aussi calculer l'intérêt pour la fraction d'années. Dans ce cas, vous avez détenu l'obligation du 1er janvier au 15 décembre de la dernière année de détention. Cela fait 11 mois et demi de détention dans cette année. L'intérêt obtenu pour la fraction d'année est de : 600 euros x (11,5/12) = 575 euros.

- Vous avez droit à cet intérêt généré pendant la période de détention, même si l'intérêt ne sera pas payé avant des mois.

- Le total d'intérêt généré pendant 5 ans et 11 mois et demi est de 3 575 euros (3 000 euros + 575 euros = 3 575 euros).

- Les formules pour le calcul du rendement total tiennent compte du nombre de jours précis de détention de l'obligation. Ces jours sont basés sur une année de 360 jours ou de 365 jours. Le nombre de jours dépend de la nature juridique de la structure qui a émis l'obligation (s'il s'agit d'une entreprise ou de l'État).

Publicité

Calculer les gains ou pertes en capital

-

1Notez le principal ou le prix d'achat original de l'obligation. Un gain ou une perte en capital fait partie du rendement total d'une obligation. Si vous avez revendu une obligation à un prix supérieur au prix auquel vous l'avez acheté, vous obtenez un gain. Mais si vous le revendez à un prix inférieur au prix d'achat, vous avez une perte. Pour calculer un gain ou une perte en capital, vous devez connaitre le prix d'achat de l'obligation [4] .

- Lorsqu'une obligation est émise, elle est vendue pour la première fois au public par la structure qui l'a émise. Un investisseur achète l'obligation et le principal sera versé à l'émetteur.

- Si vous achetez une obligation lors de son émission, vous payez normalement la valeur nominale de l'obligation. La valeur nominale d'une obligation est souvent de 1 000 euros ou en multiples de 1 000 euros. Si vous achetez par exemple une obligation d'une valeur nominale de 10 000 euros, vous payez 10 000 euros à l'émetteur.

- Une fois qu'une obligation est achetée par un investisseur, elle peut être alors achetée ou vendue entre investisseurs. Supposons par exemple que Bob a acheté une obligation de l'entreprise IBM auprès de cette dernière. Bob paie le montant nominal de 10 000 euros. Bob peut choisir de revendre l'obligation à n'importe quel moment avant l'échéance. La valeur qu'il reçoit pour la vente de l'obligation peut être inférieure ou supérieure à 10 000 euros.

-

2Vendez l'obligation à un prix de réduction. Cela revient à vendre l'obligation à un prix inférieur à sa valeur nominale. Par exemple, l'obligation de 10 000 euros peut avoir une valeur de marché de 9 800 euros. Le marché indique que les investisseurs ne sont pas prêts à payer 10 000 euros pour cette obligation [5] .

- Une obligation est vendue à un prix de réduction lorsque le taux d'intérêt nominal de l'obligation est inférieur au taux d'intérêt des obligations nouvellement émises. Pour faire la comparaison, considérez les obligations nouvellement émises par le même émetteur et avec la même échéance.

- Supposons qu'il reste à IBM une obligation de 10 000 euros à un taux de 6 %. L'échéance de l'obligation est de 10 ans. Les taux d'intérêt augmentent sur le marché. Un investisseur peut maintenant acheter une obligation de IBM à un taux de 7 % avec une échéance de 10 ans. L'obligation de 6 % est maintenant sous-évaluée, car son intérêt est inférieur à celui de 7 %. Le prix de marché de l'obligation diminuera et sera inférieur à 10 000 euros.

- Si un investisseur achète l'obligation de 10 000 euros et la revend à 9 800 euros, cet investisseur a eu une perte en capital de 200 euros. La perte réduit le rendement total de l'obligation.

-

3Revendez l'obligation avec prime. Une prime signifie que le prix de l'obligation est supérieur à son montant nominal. Par exemple, l'obligation de 10 000 euros peut avoir une valeur de marché de 10 100 euros. Le marché indique que les investisseurs sont prêts à payer plus de 10 000 euros pour l'obligation [6] .

- Une obligation est revendue à un prix supérieur à son prix nominal si le taux d'intérêt nominal de l'obligation est supérieur au taux d'intérêt des obligations nouvellement émises. Pour faire la comparaison, considérez les obligations nouvellement émises par le même émetteur et avec la même échéance.

- Supposons qu'il reste à IBM une obligation de 10 000 euros à un taux de 6 %. L'échéance de l'obligation est de 10 ans. Les taux d'intérêt diminuent sur le marché. Un investisseur peut maintenant acheter une obligation de IBM à un taux de 5 % avec une échéance de 10 ans. L'obligation à 6 % est maintenant surévaluée, car son intérêt est supérieur à celui de 5 %. Le prix de marché de l'obligation augmentera et sera supérieur à 10 000 euros.

- Si un investisseur achète une obligation de 10 000 euros et le revend à 10 100 euros, cet investisseur a un gain en capital de 100 euros. Ce gain augmente le rendement total de l'obligation.

- Vous pouvez avoir un gain ou une perte en revendant une obligation avant la fin de son échéance. Un investisseur peut aussi acheter une obligation avec prime ou réduction et la garder jusqu'à échéance. Dans tous les cas, vous aurez soit un gain ou une perte.

Publicité

Déterminer le rendement d'une obligation

-

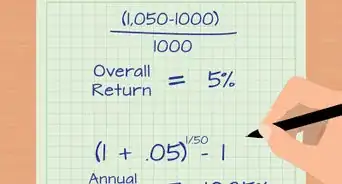

1Sommez tous les revenus de l'obligation. Vous pouvez calculer le rendement total en sommant les intérêts obtenus sur l'obligation, plus le gain ou moins la perte. Le gain ou la perte dépend du prix auquel vous avez revendu l'obligation. Ou gardez simplement l'obligation jusqu'à échéance [7] .

- Supposons que vous avez acheté une obligation d'une valeur nominale de 10 000 euros. Vous gardez l'obligation jusqu'à échéance et recevez en retour les 10 000 euros. Il n'y a pas eu de gain ni de perte sur l'obligation. Le taux d'intérêt de l'obligation est de 6 % et vous avez gardé l'obligation pendant 5 ans et 11 mois et demi.

- Les 11 mois et demi de la dernière année peuvent être convertis en 0,958 année. Le rendement total durant la période que vous avez gardé l'obligation est de : (10 000 euros) x (6 %) X (5,958 années) = 3 575 euros. Le rendement total de l'obligation est l'intérêt obtenu (3 575 euros).

- Supposons que vous avez acheté la même obligation et l'avez gardée durant la même période. Vous l'avez achetée à 10 000 euros et l'avez revendue à 9 800 euros. Vous avez eu une perte de 200 euros. Le rendement total de l'obligation est de 3 375 euros (3 575 euros d'intérêt - 200 euros de perte).

- Supposons que vous avez acheté la même obligation et l'avez gardée durant la même période. Vous l'avez achetée à 10 000 euros et l'avez revendue à 10 100 euros. Vous avez eu un gain de 100 euros. Le rendement total de l'obligation est de 3 675 euros (3 575 euros d'intérêt + 100 euros de gain en capital).

-

2Ajustez le rendement total de l'obligation en considérant les impôts. Votre total d'intérêt plus le gain en capital ou moins la perte, est imposable. Vous devez considérer le montant de votre revenu après impôt [8] .

- Supposons que le rendement total de votre obligation est de 3 675 euros et que vous payez des impôts de 20 % sur le rendement.

- Votre rendement total après impôt est de 3 675 x 80 % = 2 940 euros.

- Le revenu d'intérêt est imposable de la même manière que les revenus ordinaires. Le taux d'imposition pour le revenu d'intérêt est le même que pour les salaires.

- Gardez à l'esprit que le taux d'imposition pour le rendement total (intérêt + les gains ou moins les pertes) peut être différent.

-

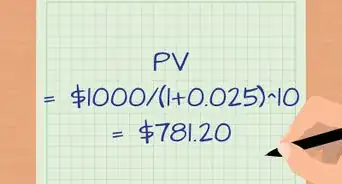

3Calculez l'impact que le taux d'intérêt sur le marché a sur le prix de l'obligation. Le prix de vente d'une obligation varie selon le taux d'intérêt actuel sur le marché. Si le taux d'intérêt actuel sur le marché est supérieur au taux de coupon de l'obligation, alors l'obligation est revendue à un prix de réduction. À l'inverse, si le taux d'intérêt sur le marché est inférieur au taux de coupon, alors l'obligation est vendue avec prime.

- Par exemple, supposons qu'une entreprise vend une obligation de 500 000 euros à un taux de 10 % avec une échéance de 5 ans, mais que le taux d'intérêt actuel sur le marché est de 12 %. Si le taux d'intérêt actuel sur le marché est de 12 %, vous n'allez pas vouloir investir 500 000 euros dans une obligation qui ne paie que 10 % d'intérêt. Alors l'entreprise décide de réduire le prix de l'obligation pour compenser la différence entre les taux d'intérêt et définit le nouveau prix à 463 202 euros.

- Inversement, supposons que le taux d'intérêt actuel sur le marché est de 8 %. Dans ce cas, le taux de coupon de 10 % est un bon taux que vous n'obtiendrez pas ailleurs sur le marché. L'entreprise sait cela, alors elle augmente le prix de l'obligation qui devient 540 573 euros.

- Dans les deux cas, vous recevrez toujours des paiements d'intérêt basés sur la valeur nominale et le taux de coupon de l'obligation. Le paiement annuel d'intérêt sur l'obligation sera de 50 000 euros (500 000 euros x 0,10 = 50 000).

- Lorsque votre obligation arrive à échéance, vous obtenez en retour le montant nominal de l'obligation. Que vous ayez acheté l'obligation avec réduction ou prime, arrivée à échéance, vous obtiendrez en retour le montant du principal. Utilisant l'exemple ci-dessus, si vous achetez l'obligation avec réduction ou prime, vous obtiendrez 500 000 euros à l'échéance de l'obligation [9] .

-

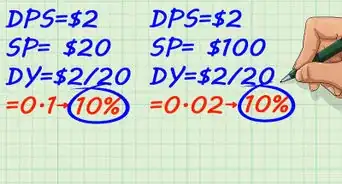

4Comprenez la différence entre le taux d'intérêt et le taux de rendement. Le rendement est la rentabilité totale sur le principal d'une obligation. Le rendement est impacté par le taux d'intérêt sur le marché, car le taux d'intérêt sur le marché affecte le prix de vente des obligations. Mais le taux de rendement est différent du taux de coupon et du taux d'intérêt sur le marché [10] .

- Calculez le rendement à l'aide de la formule Montant du coupon/prix.

- Réutilisons l'exemple ci-dessus d'une entreprise qui émet une obligation de 500 000 euros à un taux de 10 %, avec une échéance de 5 ans et le taux d'intérêt sur le marché est de 12 %. L'entreprise vend l'obligation à un prix de réduction de 463 202 euros.

- Le paiement de coupon annuel est de 50 000 euros.

- Le rendement annuel est de 10,79 % (50 000 euros/ 463,202 euros).

- Dans l'exemple où le taux d'intérêt sur le marché était de 8 %, avec un prix de vente avec prime de 540 573 euros :

- le rendement annuel est de 9,25 % (50 000/540 573).

Publicité

-Step-20-Version-5.webp)

Références

- ↑ http://www.investopedia.com/university/bonds/bonds6.asp

- ↑ http://www.accountingcoach.com/bonds-payable/explanation

- ↑ http://www.finpipe.com/trading-bonds/

- ↑ http://www.investinginbonds.com/learnmore.asp?catid=6&id=386

- ↑ http://www.investopedia.com/terms/d/discountbond.asp

- ↑ http://www.thestreet.com/story/906504/1/do-bonds-bought-at-a-premium-produce-capital-losses.html

- ↑ http://www.dummies.com/how-to/content/how-to-determine-total-returns-from-bonds-or-bond-.html

- ↑ http://www.investopedia.com/articles/tax/09/tax-effects-capital-gains.asp

- ↑ http://budgeting.thenest.com/happens-bond-reaches-maturity-22551.html

À propos de ce wikiHow

-Step-20-Version-5.webp)