Cet article a été coécrit par Michael R. Lewis. Michael R. Lewis est chef d'entreprise à la retraite, entrepreneur et conseiller en placement au Texas. Il a plus de 40 ans d'expérience dans le domaine des affaires et de la finance notamment en tant que vice-président de la Blue Cross Blue Shield of Texas. Il est titulaire d'une licence en administration des entreprises industrielles de l'université du Texas à Austin.

Cet article a été consulté 32 355 fois.

Un taux d'intérêt implicite est le taux d'intérêt nominal appliqué à un prêt, ce qui fait que vous pouvez emprunter un montant fixe, mais avoir à rembourser un montant supérieur à la somme empruntée. Par exemple, si vous empruntez 100 000 € auprès de votre frère et lui promettez de lui rembourser 125 000 € dans 5 ans, vous payerez ainsi un taux d'intérêt implicite. Il existe d'autres situations de la vie quotidienne, où vous aurez affaire au taux d'intérêt implicite.

Étapes

Calculer manuellement le taux d'intérêt implicite

-

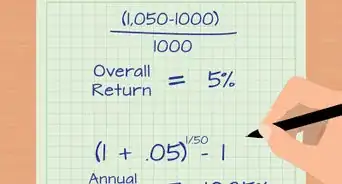

1Definissez le taux d'intérêt implicite. Si vous empruntez de l'argent à quelqu'un et acceptez de le lui rembourser avec un montant additionnel, vous n'avez pas encore établi le taux d'intérêt. Utilisons notre exemple précédent : supposons que vous avez emprunté 100 000 € à votre frère et promettez de le lui rembourser avec un montant additionnel de 25 000 € dans 5 ans. Pour trouver le taux d'intérêt implicite dans ce cas, vous devez effectuer un calcul [1] .

- La formule que vous utiliserez est le montant remboursé divisé par le montant emprunté exposant 1/nombre de périodes pour trouver une valeur X. Puis faites (X -1)*100 pour trouver le taux d'intérêt implicite.

-

2Calculez le taux d'intérêt implicite. Vous devez d'abord diviser le montant remboursé par le montant emprunté. Dans notre cas, vous avez emprunté 100 000 € et remboursé 125 000 €, alors 125 000 divisés par 100 000 donnera 1,25 [2] .

-

3Déterminez le nombre d'années de l'échéance (n). Dans notre exemple, l'échéance est de 5 ans, donc n = 5. Vous devez alors faire 1,25^(1/5) = 1,25^0,2 = 1,0456 [3] .

-

4Calculez le taux d'intérêt implicite exprimé en pourcentage. Soustrayez 1 du résultat antérieur. 1,0456 -1 = 0,0456. Puis multipliez ce résultat par 100 pour obtenir 4,56 %, le taux d'intérêt implicite annuel [4] .Publicité

Calculer le taux d'intérêt implicite dans un tableur

-

1Collectez les informations nécessaires pour le calcul du taux d'intérêt implicite. Ces informations sont : le nombre de périodes tel que le nombre de mois de l'échéance, le montant emprunté, le paiement mensuel et le nombre total d'années. Vous trouverez ces informations sur votre document de prêt [5] .

-

2Utilisez un tableur qui vous permettra de calculer le taux d'intérêt implicite, tel que Microsoft Excel ou iWork Numbers. Vous devez entrer les données de la première étape dans la barre de formule du tableau [6] .

-

3Cliquez sur la cellule A1 puis sur la barre de formule située au-dessus des noms de colonnes. Si vous empruntez une valeur de 300 000 € avec des paiements mensuels de 2 000 € pendant 30 ans, entrez la formule suivante dans la barre de formule : =RATE(30*12, -2000,300000). Puis appuyez sur la touche Entrer [7] .

- Vous obtiendrez une réponse de 0,59 % qui représente le taux d'intérêt mensuel. Pour annualiser ce taux mensuel, multipliez-le par 12 et vous obtiendrez un taux d'intérêt annuel implicite de 7,0203 % [8] .

Publicité

Utiliser le taux d'intérêt implicite

-

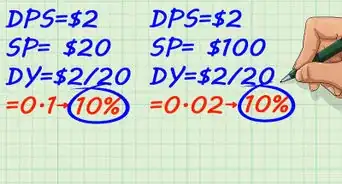

1Déterminez le taux d'intérêt implicite pour les baux. La plupart du temps, les entrepreneurs préfèrent louer que d'acheter des équipements. Bien que les prêteurs ne facturent pas des taux d'intérêt explicites sur les contrats de location, les entreprises de financement qui réalisent le prêt sont appelées à calculer le cout d'emprunt pour vous.

- Exemple : une entreprise de produits alimentaires a besoin d'une grande machine de pasteurisation. Elle décide de louer la machine plutôt que de l'acheter. Si le cout total de la location est de 1 000 € et que l'entreprise fait 12 paiements de 100 € mensuels, alors le contrat de bail a un taux d'intérêt implicite de 20 %.

-

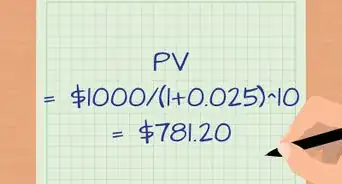

2Déterminez le taux d'intérêt implicite pour les achats d'obligations. Lorsque vous achetez une obligation, le taux d'intérêt implicite est la différence entre le rendement actuel (dividende) payé sur l'obligation et le taux que le détenteur de l'obligation recevra ultérieurement à un moment donné. Le taux d'intérêt implicite peut être différent du taux nominal sur le document de l'obligation, car la valeur de l'obligation peut augmenter ou diminuer durant le terme de l'obligation.

- Par exemple, supposons que vous avez acheté des obligations avec un dividende de 5 € par obligation sur une période d'un an. En raison des fluctuations sur le marché, vous recevez 10 € par obligation sur la période d'un an. Le taux d'intérêt implicite dans ce cas est de 50 %.

-

3Calculez le taux d'intérêt implicite avant de réaliser le prêt ou le bail. S'il n'y a pas de taux d'intérêt explicite déclaré, vous devez toujours calculer le taux d'intérêt implicite avant de signer le contrat de bail ou de prêt. Ce taux déterminera le total de vos frais de financement. Ne vous fiez pas seulement aux paiements mensuels ou rendements à court terme sur les obligations pour prendre des décisions de financement.Publicité

-Step-20-Version-5.webp)

Références

- ↑ http://www.accountingcoach.com/blog/implicit-interest-rate

- ↑ http://www.accountingcoach.com/blog/implicit-interest-rate

- ↑ http://www.accountingcoach.com/blog/implicit-interest-rate

- ↑ http://www.accountingcoach.com/blog/implicit-interest-rate

- ↑ http://www.articlesfactory.com/articles/business/calculating-interest-rates-with-microsoft-excel.html

- ↑ http://www.articlesfactory.com/articles/business/calculating-interest-rates-with-microsoft-excel.html

- ↑ http://www.articlesfactory.com/articles/business/calculating-interest-rates-with-microsoft-excel.html

- ↑ http://www.articlesfactory.com/articles/business/calculating-interest-rates-with-microsoft-excel.html

À propos de ce wikiHow

-Step-20-Version-5.webp)