تعظيم الربح

في علم الاقتصاد، يعدّ تعظيم الربح عملية ذا أجل قصير أو طويل، والتي تحدد الشركة بموجبها السعر، والمدخلات، ومستويات الناتج المؤدية إلى تحقيق أعلى ربح. تستند أحد افتراضيات الاقتصاديات التقليدية المحدثة، التي أصبحت حاليًا النهج السائد في الاقتصاد الجزئي، على أن الشركات عادةً ترفع الأرباح إلى أقصى قدر ممكن.

يمكن النظر والتعامل مع هذه المسألة من عدة زاوايا. أولًا، بما أن الربح يساوي الإيراد ناقص التكلفة، يمكن رسم كل متغير (الإيرادات والتكلفة) بيانيًا كدالات لمستوى الناتج، ومن ثم إيجاد مستوى الناتج الذي يزيد الفارق إلى أقصى حد (أو يمكن القيام بذلك باستخدام جدول قيم بدلًا من الرسم البياني). ثانيًا، إذا عُرفت أشكال داليّة محددة للإيرادات والتكاليف من ناحية الناتج، فبالوسع استخدام حسابات التفاضل والتكامل لتحقيق أقصى قدر من الربح بالنسبة لمستوى الناتج. ثالثًا، بما أن المشتقة الأولى للاستفادة القصوى تساوي الإيراد الحدي والتكلفة الحدية -إذا كانت دالات الإيراد الحدي والتكلفة الحدية من ناحية الناتج متاحة بشكل مباشر- فيمكن مساواة هذه الدالات، باستخدام إما المعادلات أو الرسم البياني.

رابعًا، بدلًا من دالة تعطي تكلفة إنتاج كل مستوى محتمل للناتج، قد يكون للشركة دالات لتكلفة المدخلات تعطي تكلفة الحصول على أي كمية من كل مدخل، إلى جانب دالة إنتاج تبين مقدار الناتج من استخدام أي مزيج من كميات المدخلات. في هذه الحالة، يمكن استخدام التفاضل والتكامل لتعظيم الربح بالنسبة لمستويات استخدام المدخلات، رهنًا بدالات تكلفة المدخلات ودالة الإنتاج. تساوي المشتقة الأولى لكل مدخل، منتج الإيراد الحدي للمدخل (الزيادة في الإيرادات الناجمة عن بيع المنتج بسبب زيادة كمية المدخلات المستخدمة) إلى التكلفة الحدية للمدخلات.

بالنسبة لشركة في سوق ذي منافسة مثالية لناتجها، فإن دالة الإيرادات ستساوي ببساطة سعر السوق مضروبًا في الكمية المنتجة والمباعة، في حين أن الشركة البائعة المحتكرة، التي تختار مستوى الناتج تزامنًا مع سعر البيع، فدالة الإيرادات تأخذ في الحسبان أن مستويات أعلى للناتج تتطلب سعرًا أقل لبيعها. توجد سمة مماثلة تنطبق على أسواق المدخلات، في سوق مدخلات ذي تنافسية مثالية، تساوي تكلفة المدخلات ببساطة كمية المشتريات المستخدمة في الإنتاج مضروبة في التكلفة التي يحددها السوق لوحدة المدخلات، في حين يزيد سعر وحدة المدخلات للمشتري المحتكر، مع زيادة كميات المدخلات المشتراة.

الفارق الرئيسي بين تعظيم الربح على الأجل القصير والأجل الطويل، هو أنه في الأجل الطويل، تكون كميات كل المدخلات، بما في ذلك رأس المال، متغيرات مختارة، بينما يحدد مقدار رأس المال سلفًا في الأجل القصير وفقًا لقرارات الاستثمار السابقة. في كلتا الحالتين، هناك مدخلات من الأيدي العاملة والمواد الخام.

المفاهيم الأساسية

يمكن تصنيف أي تكاليف تتكبدها شركة ما إلى مجموعتين: التكاليف الثابتة والتكاليف المتغيرة. تتكبد الشركة التجارية التكاليف الثابتة، التي تحدث في الأجل القصير فقط، على أي مستوى من الناتج، وإن كان الناتج صفرًا. تشمل تلك التكاليف صيانة المعدات، والإيجار، وأجور الموظفين الذين لا يمكن زيادة أعدادهم أو تقليلهم في الأجل القصير، والعناية العامة. تتغير التكاليف المتغيرة مع مستوى الناتج، وتزداد مع تزايد الإنتاجية. كثيرًا ما يكون للمواد المستهلكة أثناء الإنتاج تأثيرًا أكبر على هذه الفئة، التي تشمل أيضًا أجور الموظفين الذين يمكن تعيينهم أو تسريحهم في الأجل القصير بفترة زمنية قيد النظر. تساوي التكلفة الثابتة والتكلفة المتغيرة معًا، التكلفة الإجمالية.

يُعرّف الإيراد بكونه مبلغًا من المال تتلقاه الشركة من أنشطتها التجارية العادية، وعادةً ما يكون من بيع السلع والخدمات (مقابل الأموال من مبيعات سندات الضمان مثل حصص الأسهم أو إصدارات صكوك الديون).

تُعرّف التكلفة الحدية والإيراد الحدي، اعتمادًا على ما إذا كان حساب التفاضل والتكامل اتخِذ أم لا، على أنهما إما تغير في التكلفة أو الإيراد مع إنتاج كل وحدة إضافية، أو مشتقة من التكلفة أو الإيراد بالنسبة لكمية الناتج. على سبيل المثال، مع أخذ التعريف الأول، إذا كان إنتاج 5 وحدات يكلف 400 دولار، وكانت 480 دولار تكلفة إنتاج 6 وحدات، فالتكلفة الحدية للوحدة السادسة تساوي 80 دولارًا.

منظور حاصل طرح التكلفة الكلية من الإيراد الكلي

للحصول على أكبر كمية إنتاج لتحقيق أعلى ربح، نبدأ بإدراك أن الربح يساوي الإيراد الكلي ناقص التكلفة الكلية. بإعطاء جدول تكاليف وإيرادات لكل كمية، يمكن حساب المعادلات أو رسم البيانات مباشرةً على رسم بياني. يعد ناتج تعظيم الربح هو الناتج عند بلوغ الفارق أقصاه.

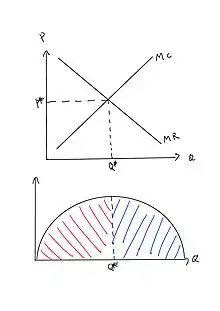

إذا لم تكن الشركة منافسًا مثاليًا في سوق الإنتاج، خلافًا لما هو مفترض في الرسم البياني، يمكن قراءة سعر بيع المنتج من منحنى الطلب عند الكمية المثلى من إنتاج الشركة. هذه الكمية المثلى من الناتج هي الكمية التي تعادل بها الإيرادات الحدية، التكلفة الحدية.

منظور حاصل طرح التكلفة الحدية من الإيراد الحدي

يعتمد منظور مماثل على العلاقة التي تعادل الربح الحدي (Mπ) بالنسبة لكل وحدة بيعت، بالإيراد الحدي (MR) ناقص التكلفة الحدية (MC). إذا كانت الإيرادات الحدية أكبر من التكلفة الحدية عند مستوى معين من الناتج، يصبح الربح الحدي موجبًا، وبالتالي لابد من إنتاج كمية أكبر، وإذا كانت الإيرادات الحدية أقل من التكلفة الحدية، يصبح الربح الحدي سالبًا، ولابد من إنتاج كمية أقل. على مستوى الناتج الذي تعادل فيه الإيرادات الحدية التكلفة الحدية، يكون الربح الحدي صفرًا وهذه الكمية هي التي تزيد الربح إلى أقصى حد. بما أن الربح الكلي يزداد عندما يكون الربح الحدي موجبًا ويقل عندما يكون الربح الحدي سالبًا، فيجب أن يصل إلى الحد الأقصى حيث يكون الربح الحدي صفرًا -حيث تساوي التكلفة الحدية، الإيراد الحدي، وحيث أن مستويات الإنتاج الأقل أو الأعلى تعطي مستويات ربح أقل. من ناحية حسابات التفاضل والتكامل، فإن الشرط الأساسي الذي يقضي بأن يكون الناتج الأمثل أعلى ربحًا من مستويات الناتج المجاورة هو:[1]

التغيرات في التكاليف الكلية وتعظيم الربح

تعمل الشركة على تعظيم ربحها من خلال العمل إذ تعادل الإيرادات الحدية، التكلفة الحدية. في الأجل القصير، لا يؤثر التغير في التكاليف الثابتة على تعظيم الربح للناتج أو السعر. تعامل الشركة التكاليف الثابتة القصيرة الأجل فقط باعتبارها تكاليف منخفضة وتستمر في العمل كما قبل. يمكن تأكيد ذلك بيانيًا. باستخدام مخطط توضيحي يظهر منظور (التكلفة الكلية - الإيراد الكلي)، تزيد الشركة من أرباحها إلى أقصى حد عند النقطة التي يتساوى فيها ميل كل من خط التكلفة الكلي وخط الإيرادات الكلية. تؤدي زيادة التكلفة الثابتة إلى رفع منحنى التكلفة الكلية للأعلى بشكل صارم بمقدار التغيير. لن يكون هناك أي تأثير على منحنى الإيرادات الكلية أو على شكل منحنى التكلفة الكلية. بالتالي سيظل ناتج تعظيم الربح على حاله. يمكن توضيح هذه النقطة أيضًا باستخدام المخطط التوضيحي لمنظور الإيراد الحدي - التكلفة الحدية. لن يكون للتغيير في التكلفة الثابتة أي تأثير على موضع هذه المنحنيات أو شكلها.

تعظيم الربح دون المستوى الأمثل

في كثير من الأحيان، ستحاول الشركات تعظيم أرباحها حتى ولو كانت إستراتيجية تحسين أوضاعها تؤدي عادة إلى كمية دون المستوى الأمثل من السلع المنتجة للمستهلكين. عندما تقرر الشركة كمية معينة ينبغي إنتاجها، فإنها كثيرًا ما تحاول زيادة الفائض المنتج لديها إلى الحد الأقصى، على حساب خفض الفائض الاجتماعي الإجمالي. نتيجة لهذا الانخفاض في الفائض الاجتماعي، فإن الفائض الاستهلاكي ينخفض أيضًا، مقارنة بما إذا كانت الشركة لم تختار زيادة الفائض المنتج لديها إلى الحد الأقصى.[2][3][4]

اللوائح والقوانين الحكومية

في محاولة لمنع الشركات من إستغلال قوتها لتعظيم ربحها، تتدخل الحكومات غالبًا لوقفها عن مسارها. من الأمثلة الرئيسية على ذلك، من خلال قانون المنافسة أو منع الاحتكار، الذي يحظر فعليًا معظم الاحتكارات الصناعية. من خلال هذا القانون، يتمتع المستهلكون بعلاقات أفضل مع الشركات التي تخدمهم، على الرغم من أن الشركة ذاتها قد تعاني من الناحية المالية.[5]

انظر أيضًا

مراجع

- Lipsey (1975). pp. 245–47.

- Samuelson, W and Marks, S (2003). p. 52.

- Landsburg, S (2002).

- Samuelson, W and Marks, S (2003). p. 47.

- Pindyck, R and Rubinfeld, D (2001) p. 333.

بوابة الاقتصاد

بوابة الاقتصاد