وثيقة التقييم المتوازنة

بطاقة الأداء المتوازن (بالإنجليزية: Balanced Scorecard أو BSC) هي أداة من أدوات استراتجيات إدارة الأداء والتي أثبت تصميمها وأدوات تشغيلها الألية جدواهم وفعاليتهم. يستخدمها المدراء لتتبع تنفيذ الأنشطة من قبل الموظفين تحت امرتهم ولرصد ومتابعة العواقب الناجمة عن هذه الإجراءات.[1]

خصائصها

تضم في طياتها استعمالات للمؤشرات الاقتصادية للشركة Economic indicator وفي نفس الوقت تأخذ بعين الاعتبار الأهداف أوما يسمى بالعوامل الغير نقدية. ولا يمكن مثلا اعتبار طرائق إدارة تعتمد فقط على مؤشرات نقدية من طرق وثيقة التقييم المتوازنة. كما لا يمكن اعتبار طرق المقارنة (السرية) بين الشركات من طرق وثيقة التقييم المتوازنة. تحاول هذه الطريقة إسقاط رؤى واستراتيجيات الشركة على أهداف ومؤشرات اقتصادية وأخذ أربع أقسام بعين الاعتبار وهي: المالية، شؤون العملاء، العمليات الداخلية، التعلم والتطور. بهذه الطريقة يتم تفادي التركيز على الجانب المالي فقط.

التاريخ

ابتكر روبرت كابلان وديفيد نورتون هذه الطريقة في التسعينات من القرن العشرين من خلال عملهم في جامعة هارفرد.[2]

اسلوبها

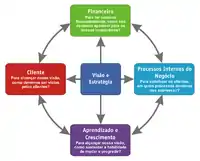

تعتمد بطاقة الأداء المتوازن، كما سماها البعض، على عدة محاور، بخلاف المحور المالى، لتقييم أداء المؤسسات سواء الربحية أو غير الربحية، حيث يمكن استخدامها بعدة طرق مختلفة. وهناك أربعة محاور متعارف عليها للشركات الهادفة للربح وهذه المحاور مذكورة في كتاب الخرائط الإستراتجية لنورتون وكابلان وهي كما يلي:

- المحور المالي والاقتصادي Financial Perspective

- محور العملاء Customers

- الأنظمة الداخلية Internal Processes

- التنمية - التدريب - العناصر البشرية ونظم المعلومات Learning Growth, Innovation and Information Technology

وفي حالة الجهات الحكومية أو المؤسسات غير الربحية، يمكن ترتيب المحاور حسب الأولوية على سبيل المثال:

- خدمة المواطنين والمستثمرين (هذا مثال واقعي لمحافظة ما)

- الأداء الاقتصادي

- الأنظمة الداخلية

- التنمية البشرية ونظم المعلومات

والتوازن يتم بين هذه المحاور الأربعة (ليس بالضرورة أربع محاور) لقياس صحة المنشأة الحالية والمستقبلية وذلك عن طريق ربط الرؤية بالأهداف والمؤشرات والعمل على متابعتها.

وهناك ارتباط وثيق بين الخرائط الإستراتيجية Strategy Maps ومحاور بطاقة الأداء، كما تتوافر حاليآ برامج ذكية لاستخدام هذا النظام وربطه بأنظمة المؤسسة. ولها ارتباط وثيق مع الاداء المالي في دراسة قام بها كل من الطلاب مصطفى عمرية، وحسن نزال، واسراء عوادلنيل شهاد البكالوريس في العلوم المالية والمصرفية في جامعة القدس المفتوحة - فرع جنين (حول دور بطاقة الاداء المتوازن في تقيم الاداء المالي للشركات المدرجة في سوق فلسطين لأوراق المالية) خلصت الدراسة إلى وجود اثر معنوي يرجع لتأثير البطاقة على الاداء المالي للشركات في مختلف القطاعات الخدماتية، والتجارية، والصناعية .

شرح محاور بطاقة الاداء المتوازن

بطاقة الأداء المتوازن تمكن المنظمة من تقييم الأداء على نحو متكامل عن طريق ربط الأهداف المتعددة التي تسعى المنظمة لتحقيقها وذلك بهدف تدعيم موقفها التنافسي، ويتم في البطاقة ترجمة رؤية المنظمة واستراتيجياتها إلى أهداف ومقاييس يتم تبويبها في أربعة أبعاد يقوم كل منها بتقييم الأداء من منظور مختلف، فيتم تقييم الأداء من منظور المساهمين والعملاء والعمليات التشغيلية الداخلية والتعلم والنمو. إذن بطاقة الأداء المتوازن نابعة من فكرة متعددة الأبعاد لقياس لأداء الكلي حيث تسمح بالقياس على مستوى أربع مجالات هي:

- المحور المالي:

يحوي هذا المحور أهدافا مالية بحتة مثل: العائد على الاستثمار، تكلفة المنتجات، الربحية، التدفق النقدي، ويستخدم لقياس ذلك النسب المالية والأرقام المالية المختلفة، كذلك قد تكون بعض الأرقام المالية مهمة في وقت ما مثل التدفق النقدي في أوقات العسرة، أما الشركات غير الهادفة للربح فقد يختلف الأمر ولكنها في النهاية لا بد أن تحافظ على استمرارها في أنشطتها بالمحافظة على وجود موارد كافية.

- محور الزبائن:

إن المنظمة تحتاج إلى إن توجه اهتمامها إلى تلبية احتياجات ورغبات عملائها لان هؤلاء العملاء هم الذين يدفعون للمنظمة لتغطية التكاليف وتحقيق الأرباح، من خلال هذا المنظور توضع مؤشرات تعكس وضع العميل بالنسبة للمنظمة مثل : رضا الزبائن، الحصة السوقية، درجة الولاء، القدرة على الاحتفاظ بالزبون، القدرة على اجتذاب العميل، وربحية العميل.

- محور الأنظمة الداخلية:

حيث يتم قياس فعالية الأنظمة الداخلية للمؤسسة من أجل ضمان تنافسيتها، ومن أهمها نظام التجديد(البحوث، عدد براءات الاختراع، عدد المنتوجات الجديدة...)، هذا بالإضافة إلى نظام الإنتاج(جودة المنتجات، آجال الإنتاج...)، ونظام خدمة ما بعد البيع أيضا من الأنظمة المهمة (استقبال الزبون، أجل حل المشكلات...).

- محور التعلم التنظيمي:

يحدد هذا الجانب القدرات التي يجب أن تنمو فيها المنظمة من أجل تحقيق عمليات داخلية عالية المستوى التي تخلق قيمة للعملاء والمساهمين، يؤكد جانب النمو والتعلم على ثلاث قدرات : قدرات الموظف وإعادة توجيهها (تعليم وتطوير الموظفين، قياس رضا الموظفين، وفاء الموظفين، إنتاجية الموظفين...)، فعالية أنظمة المعلومات، التحفيز وتحمل الأجراء للمسؤولية. بالنسبة لكل محور من هذه المحاور الأربعة يتم تحديد الأهداف وإظهارها من خلال المؤشرات مع قيمها المستهدفة ودمج المبادرات من أجل التعديل مع الأهداف الإستراتيجية، الانسجام الكلي بين المحاور الأربعة يعرض نموذجا لقياس أداء المؤسسة من خلال رؤية عرضية لنشاطاتها من أجل تنسيق الإستراتيجية مع الأنظمة التنفيذية.

مراجع

- 2GC Balanced Scorecard Usage Survey نسخة محفوظة 9 مارس 2013 على موقع واي باك مشين., "FAQ Answer: What is the Balanced Scorecard?" نسخة محفوظة 15 أبريل 2011 على موقع واي باك مشين.

- "Under Construction / Random" en، مؤرشف من الأصل في 13 مايو 2019، اطلع عليه بتاريخ 13 فبراير 2020.

{{استشهاد ويب}}: الوسيط غير صالح|script-title=: missing prefix (مساعدة)

وصلات خارجية

- Balanced Scorecards موقع انطلاق - بوابة التخطيط الإستراتيجي

- مركز وثيقة الأداء المتوازن

- www.qpr.com

- Balanced Scprecard Apps

- نظام الكشاف

بوابة إدارة أعمال

بوابة إدارة أعمال