Causas de la Gran Depresión

Las causas de la Gran Depresión a principios del siglo XX son un tema de debate activo entre los economistas, y son parte de un debate de mayor magnitud acerca de la crisis económica, a pesar de que la creencia popular es que la Gran Depresión fue causada por el Crac del 29. Los eventos específicos en materia económica que tuvieron lugar durante la Gran Depresión han sido estudiados a fondo: una deflación en activo, y precios de mercancía, caídas dramáticas en la demanda y crédito, y desorganización del comercio, resultando finalmente en el crecimiento del desempleo y por lo tanto de la pobreza. Sin embargo, los historiadores carecen de consenso para determinar la relación causal entre diversos eventos y la política económica del gobierno como causa de la Depresión.

Las teorías actuales pueden ser en general clasificadas en dos puntos de vista principales y diversos puntos de vista heterodoxos.

En primer lugar, existen teorías guiadas por la demanda, como el Keynesianismo y la economía institucional, estas, argumentan que la recesión fue causada por el subconsumo y la sobre-inversión causando así una "burbuja económica”. Estas teorías establecen que una pérdida de confianza a gran escala condujo a una repentina reducción de consumo y gasto de inversión.[1] Una vez que el pánico y la deflación se apoderaron de la situación, muchas personas creyeron que podían evitar pérdidas futuras manteniéndose alejadas de los mercados. La gente creyó rentable mantener efectivo, pues, a medida que los precios caían más, una suma determinada de dinero podía comprar aún más bienes. Esta tendencia agravó aún más la caída de la demanda.

En segundo lugar están los monetaristas, quienes creen que la Gran Depresión comenzó como una recesión ordinaria, pero que errores significativos por parte de las autoridades en política monetaria (especialmente la Reserva Federal), provocaron una reducción en la oferta de dinero que agravó fuertemente la situación económica, haciendo que una recesión se convirtiera en la Gran Depresión. Relacionados con esta explicación, se encuentran aquellos que señalan que la deflación de la deuda hizo que los prestatarios debieran más que nunca en términos reales.

Existen también varias teorías heterodoxas que rechazan las explicaciones de los Keynesianos y los monetaristas. Algunos seguidores de la nueva economía clásica han argumentado que varias políticas del mercado laboral impuestos al comienzo, causaron la longitud y severidad de la Gran Depresión. La Escuela Austriaca de Economía se centra en los efectos macroeconómicos de la oferta de dinero y como las decisiones de la banca central pueden conducir a las malas inversiones. El punto de vista de la economía marxista percibe a la Gran Depresión, junto con todas las demás crisis económicas, como un síntoma del clasismo y la inestabilidad inherente del modelo capitalista.

Explicaciones teorías generales

Keynesianismo

El economista John Maynard Keynes en 1936 estableció que hay diversas razones por las cuales los mecanismos autocorrectores que los economistas argumentan deberían funcionar durante una recesión, en realidad podrían no funcionar. En su libro Teoría general del empleo, el interés y el dinero, Keynes introdujo conceptos que tenían como intención explicar la Gran Depresión. Un argumento para una política no intervencionista durante una recesión era que si el consumo caía debido al ahorro, el ahorro haría que la tasa de interés cayera. De acuerdo con los economistas clásicos, tasas más bajas de interés llevarían a un incremento en la inversión y la demanda permanecería constante.

Sin embargo, Keynes sostiene que existen buenas razones por las que la inversión no aumentaría necesariamente como respuesta a una caída en las tasas de interés. Los negocios invierten sobre la base de las expectativas de ganancia que tienen. Por lo tanto, si una caída en el consumo parece ser a largo plazo, los negocios que analicen la tendencia reducirán las expectativas de ventas futuras. De este modo, lo último que les interesa es invertir para incrementar la producción futura aunque las bajas tasas de interés hagan que el capital sea barato. En ese caso, la economía puede verse arrojada a una caída general debido a la disminución en el consumo.[2] De acuerdo con Keynes, esta dinámica de auto-refuerzo fue lo que ocurrió durante la Depresión, donde las bancarrotas eran comunes y la inversión, que requería cierto grado de optimismo, se presentaba con muy poca frecuencia. Este punto de vista es comúnmente caracterizado por economistas en oposición a la ley de Say.

La idea de que la reducción en la inversión de capital fue una causa de la depresión es un tema central en la Teoría del Estancamiento Secular.

Keynes sostiene que si el gobierno nacional gasta más dinero para recuperar el dinero gastado por los consumidores y las empresas, las tasas de desempleo descenderían. La solución consiste en que el Sistema de la Reserva federal "emitiera moneda para que el gobierno federal tomara prestada y gastara" y recortar los impuestos en lugar de elevarlos, para lograr que los consumidores gasten más, y otros factores benéficos.[3] Hoover decidió hacer lo opuesto a lo que Keynes consideraba la solución, y permitiría que el gobierno federal subiera excesivamente los impuestos para reducir el déficit en el presupuesto generado por la depresión. Keynes estableció que más trabajadores podrían ser empleados disminuyendo las tasas de interés, alentando a las firmas a pedir préstamos y aumentar la producción. El empleo habría prevenido que el gobierno se viera en la necesidad de gastar más y más dinero a través del aumento de la cantidad a la que los consumidores gastarían. La teoría de Keynes fue confirmada por la duración de la Gran Depresión en los Estados Unidos y las constantes tasas de desempleo. Las tasas de empleo comenzaron a elevarse como preparación para la Segunda Guerra Mundial a través del incremento del gasto gubernamental. " A la luz de estos desarrollos, la explicación Keynesiana de la Gran Depresión fue altamente aceptada por los economistas, historiadores y políticos".[3]

Monetarista

En 1963 en su libro Historia Monetaria de Estados Unidos, Milton Friedman y Anna Schwartz colocaron su caso para una diferente explicación de la Gran Depresión. Esencialmente, la Gran Depresión, desde su punto de vista, fue causada por la caída en la oferta de dinero. Friedman y Schwartz escriben: "A partir de la cima cíclica en agosto de 1919 a un valle cíclico en marzo de 1933, la existencia de dinero cayó por más de un tercio". El resultado fue lo que Friedman llama la "Gran Contracción", un periodo de caída de ingreso, precios, y empleo causado por los efectos asfixiantes de una oferta restringida de dinero. Friedman y Schwartz afirman que las personas querían poseer más dinero del que la Reserva Federal ofertaba. Como resultado las personas acumulaban el dinero a través de un menor consumo. Esto provocó una contracción en el empleo y la producción debido a que los precios no eran lo suficientemente flexibles para caer inmediatamente. El fallo de la Reserva Federal consistió en no darse cuenta de lo que estaba sucediendo y no emprender una acción correctora.[4]

Después de la depresión, las principales explicaciones de esta tendían a ignorar la importancia de la oferta de dinero. Sin embargo, desde el punto de vista monetarista, la Depresión fue «de hecho un trágico testimonio de la importancia de las fuerzas monetarias»[5] Desde su punto de vista, el fallo del Reserva Federal a la hora de lidiar con la Depresión no fue una señal de que la política monetaria fuera impotente, sino de que la Reserva Federal implemento las políticas incorrectas. Ellos no reclaman que la Reserva "causó" la depresión, únicamente que falló en utilizar políticas que habrían impedido que la recesión se tornara en una depresión.

Durante el periodo de la post Guerra Civil y a principios del siglo XX, EUA y Europa adoptaron generalmente un patrón oro obligatorio por el gobierno. La economía de EUA durante este periodo paso a través de un número de ciclos de abundancia y escasez . Las depresiones comúnmente parecen ser desencadenadas por pánicos bancarios, los más significativos ocurrieron en 1873, 1893, 1902, 1907 y 1920.[6] Antes del establecimiento de 1913 de la Reserva Federal, el sistema bancario había lidiado con esas crisis en EUA (como el pánico de 1907) mediante la suspensión de la convertibilidad de los depósitos a efectivo. Comenzando en 1893, hubo esfuerzos de crecimiento por instituciones financieras y negocios para intervenir durante esas crisis, proveyendo liquidez a los bancos que estaban quebrando. Durante el pánico bancario de 1907, una coalición ad hoc montada por J. P. Morgan exitosamente intervino en esa dirección, cortando de ese modo el pánico, lo cual fue la razón por la que la depresión habría normalmente seguido a un pánico bancario. No ocurrió en esta ocasión. Una petición de algunos de una versión gubernamental de esta solución, resultó en el establecimiento de la Reserva Federal.[7]

Pero en 1928–32, la Reserva Federal no actuó para proveer liquidez a los bancos que estaban quebrando. De hecho, su política contribuyó a la crisis bancaria permitiendo una repentina contracción de la oferta de dinero. Durante los Estruendosos 20s, el banco central había fijado como su principal objetivo la "estabilidad de precios", en parte porque el gobernador de la Reserva Federal de Nueva York, Benjamin Strong, era un discípulo de Irving Fisher, un economista muy reconocido, quien popularizó la estabilidad de precios como un objetivo monetario. Había mantenido el número de dólares en una cantidad que los precios de los bienes en la sociedad parecían estables. En 1928, Strong falleció, y con su muerte esta política llegó a su fin, para ser reemplazada por una doctrina de cuentas reales, requiriendo que todas las divisas o valores tuvieran bienes materiales respaldándolos. Esta política permitió que la oferta de dinero de EUA cayera más de un tercio de 1929 a 1933.[8]

Cuando esta escasez de dinero provocó quiebras bancarias, la Reserva Federal mantuvo su política de cuentas reales, rehusando prestar dinero a los bancos del modo que recortó el pánico de 1907, permitiendo en vez de eso a cada uno sufrir un desempeño catastrófico y quebrar completamente. Esta política resultó en una serie de quiebras bancarias, en las cuales un tercio de todos los bancos desaparecieron.[9] De acuerdo con Ben Bernanke, las crisis de crédito subsecuentes llevaron a oleadas de bancarrotas.[10] Friedman dijo que si una política similar a la de 1907 hubiera sido seguida durante el pánico financiero a finales de 1930, quizá esto habría detenido el círculo vicioso de la forzada liquidación de activos a precios depreciados. Consecuentemente, los pánicos bancarios de 1931, 1932 y 1933 no habrían ocurrido, igual que la suspensión de convertibilidad en 1893 y 1907 habría rápidamente puesto fin a las crisis de liquidez de ese momento.”[11]

Las explicaciones monetaristas han sido rechazadas en la obra de Samuelson Economía, donde escribió: «Hoy en día pocos economistas observan a la política monetaria de la Reserva Federal como un remedio para controlar el ciclo de negocios. Puramente los factores monetarios son considerados tanto síntomas como causas, aunque síntomas con efectos agravantes que no deberían ser descuidados completamente».[12] De acuerdo con el economista Keynesiano Paul Krugman, la obra de Friedman y Schwartz se hizo dominante entre los economistas convencionales en los 80s, pero debe ser reconsiderada para la década de pérdida de Japón en los 90s.[13]

Hipótesis de las expectativas

Debido a que la corriente económica se convirtió en la nueva síntesis neoclásica, las expectativas son un elemento central de los modelos macroeconómicos. De acuerdo con Peter Temin, Barry Wigmore, Gauti B. Eggertsson y Christina Romer la clave para la recuperación y poner fin a la Gran Depresión fue se presentó por una exitosa gestión de las expectativas públicas. La tesis está basada en la observación de que después de años de deflación y recesión muy severa, los indicadores económicos se volvieron positivos justamente en marzo de 1933 cuando Franklin D. Roosevelt tomó el poder. Los precios al consumidor pasaron de deflación a una leve inflación, la producción industrial tocó fondo en marzo de 1933, la inversión se duplicó en 1933 con un vuelco en marzo de 1933. No había fuerzas monetarias para explicar ese vuelco. La oferta de dinero siguió cayendo y las tasas de interés a corto plazo se mantenían cercanas a cero. Antes de marzo de 1933 las personas esperaban una mayor deflación y recesión de modo que a pesar de que las tasas de interés estaban en cero no se estimulaba la inversión. Pero cuando Roosevelt anunció los grandes cambios al régimen, la gente comenzó a esperar inflación y expansión económica. Con esas expectativas las tasas de interés en cero comenzaron a estimular la inversión justo como se esperaba que lo hicieran. El régimen de la política monetaria y fiscal de Roosevelt ayudó a hacer creíbles los objetivos de la política. La expectativa de ingresos futuros más altos y la futura mayor inflación estimuló la demanda y las inversiones. El análisis sugiere que la eliminación de los dogmas políticos del patrón-oro, el presupuesto balanceado y el pequeño gobierno condujeron endógenamente a un cambio que consistía en una recuperación de entre el 70 y 80 por ciento de la producción y los precios de 1933 a 1937. Si el cambio de poder no hubiera ocurrido y la política Hoover hubiera continuado, la economía hubiera continuado su caída libre en 1933, y la producción hubiera sido 30 por ciento más baja en 1937 que en 1933.[14][15][16]

La recesión de 1937-38, que desaceleró la recuperación económica de la gran depresión, es explicada por los temores de las personas a que el moderado reforzamiento de la política monetaria y fiscal en 1937 fueran los primeros pasos a la restauración del régimen de políticas anterior a marzo de 1933.[17]

Escuela Austriaca

Los economistas austriacos argumentan que la Gran Depresión fue el producto inevitable de las políticas monetarias de la Reserva Federal durante los años 20s. En su opinión, la política del banco central era una "política de crédito fácil" la cual condujo a una expansión insostenible impulsada por el crédito. Bajo la percepción austriaca, la inflación de la oferta de dinero durante este periodo condujo a una expansión insostenible de ambos, precios de activos (acciones y bonos) y bienes de capital. Cuando la Reserva Federal ajustó con retraso la política monetaria en 1928, ya era demasiado tarde para evitar un significativo periodo de contracción económica.[18] Los austriacos argumentan que la intervención del gobierno después del crac de 1929 retrasó el ajuste de los mercados y dificultó el camino a una completa recuperación.[19][20]

La aceptación de la explicación austriaca sobre lo que principalmente causó la Gran Depresión es compatible tanto con la aceptación como con la negación de la explicación Monetarista. El economista austriaco Murray Rothbard, autor de La Gran Depresión (1963), rechazó la explicación monetarista. Él criticó la afirmación de Milton Friedman que establecía que el banco central fallaba en la tarea de incrementar suficientemente la oferta de dinero, reclamando en su lugar que la Reserva Federal adoptara una política inflacionaria cuando en 1932 adquirió $1.1 billones de títulos gubernamentales, lo cual alcanzó un valor de cartera total de $1.8 billones. Rothbard dice que pese a las políticas del banco central, «las reservas totales únicamente se elevaron por $212 millones, mientras que la oferta total de dinero cayó por $3 billones». La razón para que esto sucediera, menciona él, es que la población americana perdió la fe en el sistema bancario y comenzó a acumular más efectivo, un factor que iba más allá del control del Banco Central. El potencial para una "corrida bancaria" provocó que los banqueros locales fueran más conservadores a la hora de prestar sus reservas, lo cual, de acuerdo al argumento de Rothbard, fue la causa de la inhabilidad de la Reserva Federal para inflar.[21]

Friedrich Hayek ha criticado a la FED y al banco de Inglaterra en los 30s por no tomar una postura más contractiva.[22] Sin embargo en 1975, Hayek admitió que había cometido un error en 1930 al no oponerse a la política deflacionaria del banco central y mencionó la razón por la cual había sido ambivalente: «En ese momento yo creía que un proceso de deflación de corta duración rompería la rigidez de los salarios la cual yo pensaba, era incompatible con una economía funcional».[23] En 1978, aclaró que estaba de acuerdo con el punto de vista de los Monetaristas, diciendo, "Estoy de acuerdo con Milton Friedman en el hecho de que una vez que la caída había ocurrido, el Sistema de la Reserva Federal persiguió una absurda política deflacionaria", y que él se oponía a la deflación tanto como a la inflación.[24] Conformemente, el economista Lawrence White establece que la Teoría austriaca del ciclo económico de Hayek es inconsistente con una política monetaria que permite una severa contracción de la oferta de dinero.<cita requerida>

Marxismo

Los marxistas generalmente argumentan que la Gran Depresión fue el resultado de la inestabilidad inherente del modelo capitalista.[25]

Teorías específicas de la causa

Deflación de la deuda

La deuda total a los niveles de PIB en EUA alcanzó una cima justo por debajo de 300% en la época de la Depresión. Este nivel de deuda no fue excedida otra vez hasta finales del siglo XX.[26]

Jerome (1934) proporciona una cita no atribuida acerca de las condiciones financieras que permitieron la gran expansión industrial del periodo posterior a la Primera Guerra Mundial:

Probablemente nunca antes en este país se tuvo tal volumen de fondos disponibles a tasas tan bajas por un periodo tan largo.[27]

Además, Jerome dice que el volumen de nuevas ampliaciones de capital incrementó a una tasa compuesta de 7.7% anual de 1922-29 en el momento cuando el índice de la Standard Statistics Co. de 60 bonos de alto grado tuvieron un rendimiento de 4.98% en 1923 a 4.47% en 1927.

Había también una burbuja de bienes y vivienda en los años 20s, especialmente en Florida, la cual estalló en 1925. Alvin Hansen mencionó que la construcción de viviendas durante los años 20s excedido el crecimiento poblacional por 25%.[28] Véase también:Burbuja inmobiliaria de Florida en los años 1920

Irving Fisher establece que el factor predominante que condujo a la Gran Depresión fue el sobreendeudamiento y la depresión. Fisher vinculó el crédito laxo al sobreendeudamiento, que estimuló la especulación y las burbujas de activos.[29] Él destacó nueve factores interactuando entre ellos bajo condiciones de deuda y deflación para crear las mecánicas de auge y caída. La cadena de eventos procedía como se muestra a continuación:

- Liquidación de deuda y ventas forzadas

- Reducción de la oferta de dinero debido a que las deudas bancarias eran liquidadas.

- Una caída en los niveles de precios de los activos.

- Una caída aun mayor en el valor total de las empresas, precipitando bancarrotas

- Una caída en las ganancias.

- Una reducción en la producción, el comercio y el empleo.

- Pesimismo y pérdida de confianza.

- Acumulación de dinero

- Una caída en las tasas de interés nominar y una subida en las tasas de interés ajustadas por la deflación.[29]

Durante el Crac de 1929 que antecedió a la Gran Depresión, los requerimientos marginales eran de solo el 10%.[30] Las firmas de corretaje, en otras palabras, deberían prestar $90 por cada $10 que un inversionista depositara. Cuando el mercado cayó, los corredores solicitaron la devolución de esos préstamos, los cuales no podían ser pagados. Los bancos comenzaron a fallar a medida que los deudores incumplieron sus deudas y los depositantes intentaban retirar sus depósitos de forma masiva, desencadenando múltiples ruinas bancarias. Las garantías del gobierno la las regulaciones bancarias de la Reserva Federal para prevenir el pánico no fueron efectivas o no se utilizaron. Las Fallas bancarias ocasionaron la pérdida de billones de dólares en activos.[31]

Las deudas pendientes se hicieron más fuertes, debido a que los precios y los ingresos cayeron entre 20–50% pero las deudas se mantuvieron en la misma cantidad de dólares. Después del pánico de 1929, y durante los primeros 10 meses de 1930, 744 bancos estadounidenses quebraron. (En total, 9,000 bancos quebraron durante los años 30s). Para abril de 1933, alrededor de $7 billones en depósitos habían sido congelados en bancos quebrados o aquellos a los que les fue retirada la licencia después de la Ley de Emergencia Bancaria.[32]

Las quiebras bancarias se multiplicaron a medida que banqueros desesperados retiraron créditos, para los cuales los prestatarios no tenían ni tiempo ni dinero para pagar. Con la expectativa de rendimientos futuros pobres, inversión de capital y la construcción se desaceleraron o cesaron completamente. Frente a los préstamos no productivos y el empeoramiento de futuros prospectos, los bancos sobrevivientes se hicieron aún más conservadores en sus préstamos.[31] Los bancos construyeron sus reservas de capital y realizaron menos préstamos, lo cual intensificó las presiones deflacionarias. Se desarrolló un círculo vicioso y el espiral descendente se aceleró.

La liquidación de la deuda no podía mantenerse con la caída de precios que esta causó, El efecto masivo de la estampida a liquidar incremento el valor de cada dólar que se debía, en relación con el valor de los activos decrecientes. El gran esfuerzo de los individuos para disminuir su carga de deuda efectivamente la incrementó. Paradójicamente, entre más pagaban los deudores, más debían.[29] Este proceso de agravamiento propio se convirtió en una recesión en 1930 y posteriormente en la Gran Depresión en 1933.

Algunos macroeconomistas incluyendo a Ben Bernanke, el expresidente del Sistema de la Reserva Federal, han revivido el punto de vista de deflación de deuda de la Gran Depresión original por Fisher.[33][34]

El economista Steve Keen revivió la Teoría del Restablecimiento de la Deuda después de predecir acertadamente la recesión del 2008 basándose en su análisis de la gran depresión, y recientemente aconsejó al Congreso participar en la condonación de deuda o pagos directos a los ciudadanos con el fin de evitar futuros acontecimientos financieros.[35]

Algunas personas han afirmado recientemente que los altos niveles de deuda posiblemente causaron la Gran Depresión.[36][37][38]

Deflación no relacionada con la deuda

Además de la deflación de deuda existía un componente de deflación de productividad que había estado ocurriendo desde la Gran Depresión del último cuarto del siglo XIX.[39] También existió una continuación de la corrección a la fuerte inflación causada por la Primera Guerra Mundial.

Los precios del petróleo alcanzaron su punto más bajo a principios de los años 30s a medida que la producción proveniente de los campos petroleros del este de Texas, el campo más grande encontrado en los 48 estados bajos. Con una sobre-oferta en el mercado de petróleo los precios cayeron de manera local por debajo de los diez centavos por barril.[40]

Crisis de productividad

Las primeras tres décadas del siglo XX presenciaron un crecimiento en el capital de inversión y la producción económica a partir de la electrificación, producción en masa y el incremento de la motorización del transporte y la maquinaria agrícola. El rápido crecimiento resultante en la productividad significaba que había un gran exceso en la capacidad de producción, con una caída de precios y numerosas clausuras de plantas de manufactura.[27][41] Como consecuencia, la semana laboral se redujo levemente en la década previa a la depresión.[42][43][44] La depresión condujo a un gran número de cierre de plantas.[27]

No está de más enfatizar que las tendencias de [productividad, producción y empleo] que se están describiendo eran completamente evidentes antes de 1929. Estas tendencias de ninguna manera son el resultado de la presente depresión, y tampoco son el resultado de la Guerra Mundial. Por el contrario, la presente depresión es un colapso que resulta de estas tendencias de largo plazo. — M. King Hubbert[45]

En el libro Mecanización de la Industria, cuya publicación fue patrocinada por la Oficina Nacional de Investigación Económica (National Bureau of Economic Research), Jerome (1934) menciona que si las tendencias de mecanización tienden incrementar la procession o desplazar a la mano de obra o no, depende de la elasticidad de la demanda del producto.[27] Además, los reducidos costos de producción no siempre repercutían a los consumidores. Posteriormente se observó que la agricultura era afectada de manera adversa debido a la reducción en la necesidad de alimentar animales, debido a que los caballos y mulas fueron desplazados por fuentes inanimadas de poder después de la Primera Guerra Mundial. Como un punto relacionado, Jerome también destaca que el término "desempleo tecnológico" estaba siendo utilizado para describir la situación de la mano de obra durante la depresión.[27]

Una porción del incremento en el desempleo que caracterizó a los años de la post- Guerra en los Estados Unidos, se le atribuye a la mecanización de industrias de producción de bienes con demanda inelástica. — Fredrick C. Wells, 1934[27]

En algún momento después de la cima del ciclo económico en 1923, fueron desplazados, a causa de las mejoras en la productividad, más trabajadores de los que el crecimiento en el mercado del empleo podía recibir, causando por lo tanto, que el desempleo se elevara lentamente después de 1925.[46][41]

El aumento dramático en la productividad de las mayores empresas de EUA y los efectos de la productividad en la producción, salarios y semana laboral son discutidos por un libro patrocinado por la institución Brooking.[39]

Las corporaciones decidieron despedir trabajadores y reducir la cantidad de materia prima que adquirían para la manufactura de sus productos. Esta decisión fue hecha para recortar la producción de bienes debido a la cantidad de productos que no estaban siendo vendidos.[3]

Joseph Stiglitz y Bruce Greenwald sugieren que hubo un impacto a la productividad en la agricultura, a través de fertilizadores, mecanización y semillas mejoradas, que causó una caída en los precios de los productos agrícolas. Los granjeros fueron forzados a dejar sus tierras, incrementando el exceso de oferta de mano de obra.[47]

Los precios de los productos agrícolas comenzaron a disminuir después de la Primera Guerra Mundial y finalmente muchos granjeros se retiraron del negocio, causando la quiebra de cientos de pequeños bancos rurales. La productividad agrícola resultante de los tractores, fertilizantes y maíz híbrido fue únicamente parte del problema; el otro problema fue el cambio de caballos y mulas a transportes de combustión interna. La población de caballos y mulas comenzó a descender después de la Primera Guerra Mundial, liberando enormes cantidades de tierra que anteriormente eran utilizadas para alimentar a los animales.[27][48][49]

El auge de los motores de combustión interna y el creciente número de vehículos motorizados y autobuses también detuvo el crecimiento de la las vías ferroviarias eléctricas.[50]

Los años de 1929 a 1941 tuvieron el más alto crecimiento de la productividad total de los factores en la historia de EUA, lo cual se debió principalmente a los incrementos de la productividad en las utilidades públicas, el transporte y el comercio.[51]

Divergencias entre la riqueza y el ingreso

Economistas como Waddill Catchings, William Trufant Foster, Rexford Tugwell, Adolph Berle (y posteriormente John Kenneth Galbraith), popularizaron una teoría que tuvo cierta influencia Franklin D. Roosevelt.[52] Esta teoría mantenía que la economía producía más bienes de los que los consumidores podían adquirir, debido a que los consumidores no tenían suficiente ingreso.[53][54][55] De acuerdo con este punto de vista, en los años 20s los salarios habían aumentado a una tasa menor que la productividad. La mayoría de los beneficios del incremento en la productividad se asignó a las utilidades, las cuales se ubicaron en la Crisis del mercado accionario en vez de en las adquisiciones del consumidor. De este modo la distribución desigual de la riqueza en los años 20s causó la Gran Depresión.

De acuerdo con este punto de vista, la causa originaria de la Gran Depresión fue una sobre-inversión a nivel mundial mientras que los niveles de salarios y las ganancias de empresas independientes se quedaban cortas en crear suficiente poder adquisitivo. Se argumentó que el gobierno debía intervenir a través de un incremento en los impuestos de los más ricos para ayudar a hacer que los ingresos fueran más iguales. Con el creciente ingreso el gobierno pudo crear obras públicas para incrementar el empleo e impulsar a la economía. En las políticas económicas de EUA había sido lo opuesto hasta 1932. La ley de ingresos de 1932 y los programas de obras públicas introducidos por Hoover en su último año como presidente y retomados por Roosevelt, crearon redistribución del poder adquisitivo[55][56]

La crisis del mercado accionario hizo evidente que los sistemas bancarios de los cuales los Americanos dependían no eran confiables. Los Americanos buscaban unidades bancarias insubstanciales para su propio suministro de liquidez. A medida que la economía comenzó a quebrar, estos bancos ya no eran capaces de apoyar a aquellos que dependían de sus activos - ellos no tenían tanto poder como los bancos más grandes. Durante la depresión, "tres olas de quiebras bancarias sacudieron a la economía".[57] La primera ola vine justo cuando la economía se dirigía a la recuperación a finales de 1930 y principios de 1931. La segunda ola de quiebras bancarias ocurrió "después de que el Sistema de la Reserva Federal elevara la tasa de redescuento para contener una salida de oro”[57] alrededor de finales de 1931. La última ola, la cual comenzó a mediados de 1932, fue la peor y más devastadora, continuando "casi al punto del colapso total del sistema bancario en el invierno de 1932-1933".[57] Los bancos de reserva llevaron a los Estados Unidos a una depresión más profunda entre 1931 y 1933, debido a su falla para apreciar y hacer uso de los poderes que ellos poseían - capaces de crear dinero - así como las "inapropiadas políticas monetarias que buscaron durante esos años".[57]

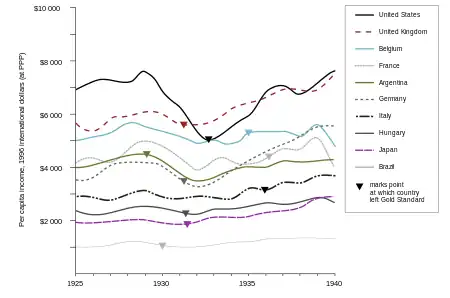

Patrón oro

De acuerdo con la teoría del patrón oro sobre la Depresión, la Depresión fue en gran parte causada por la decisión de la mayoría de las naciones de Occidente después de la Primera Guerra Mundial, de regresar al patrón oro al precio del oro durante la preguerra. La política monetaria, de acuerdo con este punto de vista, fue de ese modo puesta en un marco deflacionario que acabaría durante la siguiente década con la salud de muchas economías europeas. [cita requerida]

Esta política de la posguerra fue precedida por una política inflacionaria durante la Primera Guerra Mundial, cuando muchas naciones europeas abandonaron el patrón oro, forzadas[cita requerida] por los enormes costos de la guerra. Esto resultó en inflación debido a que la oferta de nuevo dinero que fue creada fue gastada en la guerra, no en inversión en la productividad para incrementar la demanda que habría neutralizado a la inflación. Este punto de vista establece que la cantidad de nuevo dinero introducida determina en gran medida la tasa de interés, por lo tanto, la cura para la inflación es reducir la cantidad de nueva moneda creada para propósitos que son destructivos o derrochadores, y no conducen a un crecimiento económico.

Después de la guerra, cuando América y las naciones de Europa regresaron al patrón oro, la mayoría de las naciones decidió regresar al patrón oro al precio de la preguerra. Cuando Gran Bretaña, por ejemplo, aprobó el Acta del Patrón Oro de 1925, regresando así a Gran Bretaña al patrón oro, la decisión crítica fue hecha al fijar el nuevo precio de la Libra Esterlina a la par con el precio de la preguerra a pesar de que la libra se estaba comerciando en el mercado de las divisas internacionales a un precio mucho más bajo. En ese momento, esta acción fue criticada por John Maynard Keynes y otros, quienes argumentaban que al hacer eso, estaban forzando una revaluación de salarios din ninguna tendencia al equilibrio. El criticismo de Keynes a la manera de Winston Churchill de regresar al patrón oro implícitamente la compraba con las consecuencias del Tratado de Versalles.

Una de las razones para fijar las divisas a la par con el precio de la preguerra era la prevaleciente opinión de ese tiempo acerca de que la deflación no era un peligro, mientras que la inflación, particularmente la inflación en la República de Weimar, era un riesgo intolerable. Otra razón fue esa que aquellos que habían prestado en montos nominales esperaban recuperar el mismo valor en oro que habían prestado.[cita requerida] Debido a las reparaciones que Alemania tenía que pagar a Francia, Alemania comenzó un periodo de crecimiento impulsado con crédito, con el objetivo de exportar y vender suficientes bienes en el extranjero para ganar oro para pagar las reparaciones. Los, EUA; como la mina mundial de oro, prestó dinero a Alemania para industrializarse, el cual fue la base para que Alemania saldara sus deudas con Francia, y Francia saldara sus deudas con el Reino Unido y EUA. Este arreglo fue codificado en el Plan Dawes.

En algunos casos, la deflación puede ser fuerte en sectores de la economía como la agricultura, si están profundamente endeudados a una alta tasa de interés y no son capaces de refinanciarse, o si son dependientes de los préstamos para financiar bienes de capital cuando no hay bajas tasas de interés disponibles. La deflación erosiona el precio de las materias primas mientras incrementa el pasivo real de la deuda. La deflación es benéfica para aquellos con activos en efectivo, y para aquellos que quieren invertir o comprar activos o prestar dinero.

Investigación más reciente, realizada por economistas como Peter Temin, Ben Bernanke y Barry Eichengreen, se ha enfocado en las limitaciones bajo las cuales estaban los creadores de las políticas en el momento de la Depresión. Desde este punto de vista, las limitaciones de la guerra interina del patrón oro magnificaron la crisis económica y fueron un obstáculo significativo a cualquier acción que habría corregido la creciente Depresión. De acuerdo con ellos, la inicial crisis desestabilizadora se debió de haber originado con el Crac de Wall Street en 1929 en EUA, pero fue el patrón oro lo que transmitió el problema al resto del mundo.[58]

De acuerdo con sus conclusiones, durante un periodo de crisis, los legisladores debieron de haber querido aflojar la política monetaria y fiscal, pero esa acción habría amenazado la habilidad de los otros países a mantener su obligación a intercambiar oro a su tasa contactual actual. El patrón oro requería que los países mantuvieran altas tasas de interés para atraer a inversionistas extranjeros quienes compraban activos extranjeros con oro. Por lo tanto, los gobiernos tenían las manos atadas a medida que la economía se colapsaba, a menos que abandonaran el vínculo de su moneda con el oro. Ajustar la tasa de cambio de todos los países al patrón oro aseguraba que el mercado de cambio de divisas solo se podría equilibrar a través de las tasas de interés. A medida que la Depresión empeoró, muchos países comenzaron a abandonar el patrón oro, y aquellos que lo abandonaron más pronto sufrieron menos de deflación y tuvieron una tendencia a recuperarse con mayo rapidez.[59]

Richard Timberlake, economista de la escuela de banca libre y protegido de Milton Friedman, específicamente abordó esta instancia en su publicación "El patrón oro y la doctrina de cuentas reales en la política monetaria de EUA", en la cual el argumenta que la Reserva Federal de hecho tenía plena libertad de acción bajo el patrón oro, y como había sido demostrado por la política de estabilidad de precios y la nueva política del gobernador del Banco de la Reserva Federal de Nueva York Benjamin Strong, entre 1923 y 1928. Sin embargo, cuando Strong falleció a finales de 1928, la facción que tomó el dominio de la Fed, promovía una doctrina de Cuentas Reales, en la que todo el dinero debía ser representado por bienes físicos. Esta política, dañó inevitablemente a la economía de EUA al forzar deflación de 30% del dólar, Timberlake establece que al se arbitrario y evitable, el existente patrón oro habrían sido capaces de continuar sin el:

Este cambio en el control fue decisivo. De acuerdo con el precedente que Stron había fijado en promover una política de estabilidad en el nivel de precios sin prestar atención a cualquier limitante del oro, los defensores de las cuentas reales pudieron proceder igualmente sin restricciones implementando su ideal de política. La política del sistema en 1928-29 fue consecuentemente cambiada de una estabilización del nivel de precios a una cuentas reales pasivas. "El" patrón oro permaneció donde había estado, nada más que una fachada formal esperando el momento oportuno para reaparecer.[60]

Estructuras de la Institución Financiera

Los historiadores económicos (especialmente Friedman y Schwartz) enfatizan la importancia de numerosas quiebras bancarias. Las quiebras fueron principalmente en la América rural. Las debilidades estructurales en la economía rural volvieron extremadamente vulnerables a los bancos locales. Los granjeros, para el momento ya fuertemente endeudados, observaron el desplome de los precios agrarios a finales de los años 20s y a la tasa real de interés de sus deudas se disparó.

Su tierra estaba sobre-hipotecada (como resultado de la burbuja de precios de tierra en 1919), y los precios de los cultivos eran muy bajos para permitirles saldar sus deudas. Los pequeños bancos, especialmente aquellos atados a la economía agraria, estaban en constante crisis en los años 20s debido a que sus clientes incumplían con los préstamos a causa de la repentina subida de las tasas de interés; hubo un gran número de quiebras entre estos bancos más pequeños a lo largo de la década.

Los bancos de la ciudad también sufrieron de debilidades estructurales que los hicieron vulnerables a un impacto. Algunos de los bancos más grandes de la nación no estaban manteniendo las reservas adecuadas y estaban invirtiendo fuertemente en el mercado accionario o haciendo fuertes préstamos. Los préstamos a Alemania o a Latinoamérica de parte de los bancos de la ciudad de Nueva York eran especialmente riesgosos. En otras palabras, el sistema bancario no estaba preparado para absorber el impacto de una gran recesión.

Los economistas han argumentado que una trampa de liquidez pudo haber contribuido a las quiebras bancarias.[cita requerida]

Economistas e historiadores debaten acerca de cuánta responsabilidad se le debe asignar al Crac de Wall Street de 1929. La temporalidad era correcta; la magnitud del impacto a las expectativas de prosperidad futura era alta. La mayoría de los analistas creen que el mercado en 1928.29 era una "burbuja" con precios mucho más altos que lo justificado por sus fundamentales. Los economistas concuerdan en que de alguna manera esto compartió cierta culpa, pero nadie ha estimado cuanta. Milton Friedman concluyó, " Yo no dudo ni por un momento que el colapso del mercado accionario de 1929 jugara un papel muy importante en la recesión inicial".[61]

La idea de poseer bonos gubernamentales inicialmente se volvió ideal para los inversionistas cuando Liberty Loan promovió esta posición en América durante la Primera Guerra Mundial. Este esfuerzo por el dominio persistió en los años 20s. Después de la Primera Guerra Mundial, los Estados Unidos se convirtieron en el acreedor mundial y muchas naciones extranjeras dependieron de él. "Los gobiernos del mundo acudían a Wall Street por préstamos".[62] Los inversionistas entonces empezaron a depender de esos préstamos para otras inversiones. El consejero en jefe de Comité del Banco del Senado, Ferdinand Pecora, reveló que los ejecutivos de National City también eran dependientes de préstamos de un fondo bancario especial como una red de seguridad para sus perdidas accionarias mientras que el banquero Americano, Albert Wiggin, “ hizo millones vendiendo en corto sus propias acciones bancarias”.[62]

El economista David Hume establece que la economía se desequilibró a medida que la recesión de expandió a escala internacional. El costo de los bienes permaneció muy alto durante un tiempo en el que había menos comercio internacional. Las políticas establecidas en determinados países para "mantener el valor de su moneda" tuvieron como resultado quiebras bancarias.[63] Los gobiernos que continuaron siguiendo el patrón oro fueron llevados a una quiebra bancaria, lo cual significa que fueron los gobiernos y los banqueros centrales quienes contribuyeron a dar paso a la depresión.

El debate tiene tres posturas: un grupo dice que el Crac causó la depresión al disminuir drásticamente las expectativas acerca del futuro y remover grandes sumas de capital de inversión; un segundo grupo dice que la economía se estaba descarrilando desde el verano de 1929 y el crac la ratificó; el tercer grupo dice que en cualquier escenario el Crac no hubiera causado más que una recesión. Hubo una breve recuperación en el mercado hacia abril de 1930, pero los precios empezaron a caer constantemente otra vez desde ahí, sin alcanzar su punto más bajo hasta JULIO DE 1932. Esta fue la caída de mayor duración en el mercado de EUA. Para pasar de una recesión en 1930 a una gran depresión en 1931-32, deben estar en juego factores completamente diferentes.[64]

Proteccionismo

El proteccionismo, como la Ley de Aranceles de 1930, es comúnmente identificada como una causa de la Gran Depresión, con algunos países promulgando políticas proteccionistas y produciendo un resultado Beggar my neighbour.[65][66] La ley de Aranceles de 1939 fue especialmente dañina para la agricultura porque hizo que los granjeros incumplieran en sus préstamos. Este evento posiblemente empeoró o incluso provocó las posteriores corridas bancarias en el Medio Oeste yOeste de Estados Unidos que cause el colapso del sistema bancario. Una petición firmada por más de 1,000 economistas fue presentada al gobierno de los EUA advirtiendo que la Ley de Aranceles tendría desastrosas repercusiones económicas, sin embargo, esto no impidió que el Acta se convirtiera en ley.

Los gobiernos de todo el mundo tomaron varias medidas para reducir el gasto en bienes extranjeros, por ejemplo: "altos aranceles, cuotas de importación y control de cambios"(Eichengreen, B.). Estas restricciones formaron demasiada tensión entre naciones comerciales, provocando una mayor deducción durante la depresión. No todos los países adoptaron las mismas medidas de proteccionismo. Algunos países elevaron drásticamente los aranceles y promovieron severas restricciones en transacciones de divisas, mientras que otros países condensaron "las restricciones de comercio y cambio solo marginalmente.[67]

“Los países que se mantuvieron en el patrón, manteniendo las divisas fijas, tendían con mayor frecuencia a restringir el comercio internacional." Estos países e hicieron más competitivos y "recurrieron a políticas proteccionistas para fortalecer la balanza de pagos y limitar las pérdidas de oro." Ellos esperaban que estas restricciones y disminuciones los llevarían a una recuperación económica. Por otro lado, los países que decidieron aligerar el patrón oro, permitiendo fluidez en sus divisas, experimentaron una recuperación económica y se "beneficiaron de las entradas de oro".[67]

Había tres opciones que podían llevar a las economías de vuelta a la recuperación. Dichas opciones eran: " delación de salarios y precios para restaurar el balance interno y externo a la paridad del oro; restricciones de comercio y pagos para limitar el gasto en importaciones y reducir las salidas de oro; o abandonando el patrón oro y permitir que el tipo de cambio se depreciara".[67]

Algunos economistas argumentan que el proteccionismo no fue una causa sino una reacción a la depresión,[66] con las políticas proteccionistas siendo adoptadas por países que se apegaban al patrón oro en vez de tener tipo de cambio flexible: los países en el patrón oro no podían cortar las tasas de interés o actuar como prestamista de última instancia porque se habrían quedado sin oro, mientras que los países fuera del patrón oro podían cortar las tasas de interés e imprimir dinero fiduciario. En esta interpretación, el proteccionismo sirvió para modificar los términos de intercambio para países cuya política monetaria estaba restringida por el patrón oro.

Estructura de la deuda internacional

Cuando la guerra llegó a su fin en 1918, todas las naciones europeas que habían sido aliadas de EUA debían grandes cantidades de dinero a los bancos americanos, sumas demasiado grandes para ser pagadas de sus tesorerías destrozadas. Esta es la razón por la cual los aliados habían insistido (a la consternación de Woodrow Wilson) en demandar indemnizaciones de parte de Alemania y el Imperio Austrohúngaro. Indemnizaciones, que ellos creían, los proveerían con una panera para pagar sus propias deudas. Sin embargo, Alemania y el Imperio Austrohúngaro estaban en fuertes problemas económicos después de la guerra ; ellos no eran más capaces de pagar indemnizaciones de lo que los aliados lo eran de pagar sus deudas.

Las naciones deudoras pusieron fuerte presión en los EUA durante los años 20s para que perdonará sus deudas, o al menos las redujera. El gobierno americano rehusó. En su lugar los bancos estadounidenses comenzaron a hacer grandes préstamos a naciones de Europa. Por consiguiente, las deudas (y reparaciones) estaban siendo pagadas solo aumentando viejas deudas y adquiriendo nuevas. A finales de los años 20s, y particularmente después de que la economía Americana comenzara a debilitarse después de 1929, las naciones Europeas encontraron mucho más difícil pedir dinero prestado a EUA. Al mismo tiempo, los altos aranceles de EUA estaban haciendo mucho más déficits para ellos vender sus bienes en los mercados estadounidenses. Sin alguna fuente de ingresos de cambio de divisas para pagar sus préstamos, comenzaron a incumplir.

Comenzando a finales de los años 20s, la demanda europea de bienes estadounidenses comenzó a disminuir. Eso era en parte debido a que la industria y agricultura europea se estaba haciendo más productivas, y en parte debido a que algunas naciones europeas (más notablemente la República de Weimar) estaban sufriendo serias crisis financieras y no podían permitirse comprar bienes al extranjero. Sin embargo, el asunto central que causó el desequilibrio de la economía Europea a finales de los años 20s fue la estructura de deuda internacional que había emergido en consecuencia de la Primera Guerra Mundial.

Las elevadas barreras arancelarias como la Ley de Aranceles de 1930 impidieron críticamente el pago de las deudas de guerra. Como resultado de los altos aranceles de EUA, solo un tipo de ciclo mantuvo andando a las reparaciones y los pagos de la deuda de guerra. Durante los años 20s, los antiguos aliados pagaron las cuotas de la deuda de guerra a EUA principalmente con fondos obtenidos de los pagos de Alemania por reparaciones, y Alemania fue capaz de hacer esos pagos solo debido a grandes préstamos privados de EUA y Gran Bretaña. Igualmente, las inversiones de EUA en el extranjero proveyeron los dólares, los cuales hicieron posible a las naciones extranjeras comprar las exportaciones de EUA.

La ley de Aranceles de 1930 fue instituida por el senador Reed y el representante Willis C. Hawley, y hecha ley por el presidente Hoover, para elevar los impuestos en las importaciones Americanas alrededor del 20 % durante junio de 1930. Este impuesto, el cual ayudó al extremadamente dañado ingreso Americano y sobreproducción, fue solo benéfico para que los Americanos tuvieran que gastar menos en bienes extranjeros. Por el contrario, la naciones Europeas comerciantes fruncieron el ceño ante este incremento de impuestos, particularmente debido a que "Estados Unidos ERA un acreedor internacional y las exportaciones al mercado de EUA ya estaban disminuyendo".[67] En respuesta a la ley de Aranceles de 1939, algunos de los productores primarios de América el mayor socio comercial, Canadá, eligió buscar retribución incrementando el valor financiero de los bienes importados preferidos por los americanos. En la lucha por la liquidez que siguió la crisis del mercado accionario de 1929, los fondos regresaron de Europa a América, y las frágiles economías Europeas se derrumbaron.

En 1931, el mundo estaba tambaleándose de la peor depresión de la historia reciente, y la estructura entera de reparaciones y deudas de guerra se había colapsado.

Dinámica de población

En 1939, el destacado economista Alvin Hansen analizó la disminución en el crecimiento poblacional en relación con la Depresión.[68] La misma idea fue tratada en un artículo en 1978 por Clarence Barber, un economista de la Universidad de Manitoba. Usando ¨una especie de Harrod model" para analizar la depresión, Barber establece:

En un modelo, uno buscaría los orígenes de una grave depresión en condiciones las cuales produjeron una disminución en la tasa natural de crecimiento de Harrod, más específicamente, en una disminución en la tasa de crecimiento poblacional y de fuerza de trabajo y en la tasa de crecimiento de la productividad o progreso técnico, a un nivel por abajo de la tasa de crecimiento garantizada.[69]

Barber dice, ya que no hay "evidencia clara" de la disminución en la "tasa de crecimiento de la productividad" durante los años 20s, existe "evidencia clara" de que la tasa de crecimiento poblacional comenzó a descender durante el mismo periodo. Él establece que la disminución el la tasa de crecimiento poblacional puede hacer significado una caída en la "tasa natural de crecimiento" lo cual era suficiente para provocar una severa depresión.[69]

Barber dice que una disminución en la tasa de crecimiento poblacional tienen a afectar la demanda de viviendas, y menciona que esto es aparentemente lo que sucedió durante los años 20s. Él dice:

la rápida y gran disminución del la tasa de crecimiento de hogares que no eran granjas fue claramente la principal razón para la disminución que ocurrió en la construcción en los Estados unidos de 1926 en adelante. Y esta disminución, como Bolch y Pilgrim han mencionado, debe haber sido el factor más importante para convertir la desaceleración económica de 1929 en una gran Depresión.[70]

La caída en la construcción de viviendas puede ser atribuida a que las estadísticas demográficas se había estimado que oscilarían de 28% en 1933 a 30% en 1940.[71]

Entre las causas de la disminución en el crecimiento poblacional durante los años 20s estaba una disminución en la tasa de natalidad después de 1910.[72] y una reducida tasa de inmigración. la caída en la inmigración se debe a una medida tomada en los años 1920 poniendo mayores restricciones a la inmigración. In 1921, el congreso aprobó la Emergency Quota Act, seguida por la Immigration Act of 1924.

Los factores que contribuyeron en mayor medida a la caída de la economía desde 1925, fue una disminución la cantidad de construcciones tanto residenciales como no residenciales construidas. La deuda resultante de la guerra, la disminución en la cantidad de familias formadas y un desequilibrio en los pagos hipotecarios entre 1928 y 1929 lo que contribuyó principalmente a la caída en la cantidad de casas que se construían. Esto provocó una desaceleración en la tasa de crecimiento poblacional. Aunque unidades no residenciales continuaron siendo construidas "a una tasa alta a lo largo de la década", la demanda de esas unidades era en realidad muy baja.[57]

Rol de la política económica

Calvin Coolidge (1923–1929)

Hay un debate en curso entre los economistas acerca de hasta qué punto la actitud laissez faire del presidente Calvin Coolidge contribuyó a la Gran Depresión. A pesar de la creciente tasa de quiebras bancarias, este no hizo caso a las voces que predecían la falta de regulación bancaria como algo potencialmente peligroso. Él no acute a los miembros del Congreso advertir que la especulación accionaria había ido demasiado lejos e ignoró el criticismo de que los trabajadores no participaban lo suficiente en la prosperidad de los "Locos años veinte".[73]

Resumen

Desde el punto de vista de las principales escuelas de pensamiento económico de la actualidad, el gobierno debería esforzarse para mantener un agregado nominal amplio bajo un patrón de crecimiento estable (para los defensores de la nueva economía clásica y el monetarismo, la medida es la oferta de dinero nominal; para los economistas Keynesianos lo es la demanda agregada nominal en sí misma). Durante una depresión, el banco central inyectar liquidez al sistema bancario y el gobierno debe recortar los impuestos y acelerar el gasto público para evitar que la oferta de dinero y la demanda nominal total se colapsen.[74]

El gobierno de los Estados Unidos y la Reserva Federal no realizaron esas acciones durante la caída hacia la Gran Depresión en 1929-32.[74] La existencia del liquidacionismo jugó un papel importante en motivar las decisiones de la política pública de no atacar la creciente Gran Depresión. Un creciente punto de vista entre los historiadores económicos es que la adherencia de algunos legisladores de la Reserva Federal a la tesis liquidacionista llevó a desastrosas consecuencias.[75] En relación con las políticas del Presidente Hoover, los economistas Barry Eichengreen y J. Bradford DeLong señalan que la administration de la política fiscal de Hoover fue guiada por economistas y legisladores liquidacionistas, debido a que Hoover trató de mantener el presupuesto federal balanceado hasta 1932, cuando Hoover perdió confianza en el Secretario de Hacienda Andrew Mellon y lo reemplazó.[76][77][78] Hoover escribió en sus memorias que el no se puso del lado de los liquidacionistas, pero si se puso del lado de aquellos en su gabinete con "responsabilidad económica" su Secretario de Comercio Robert P. Lamont y su Secretario de Agricultura Arthur M. Hyde, quienes aconsejaron al presidente "utilizar los poderes del gobierno para amortiguar la situación."[79] Pero al mismo tiempo el mantuvo a Andrew Mellon as Secretaio de Hacienda hasta febrero de 1932. Fue durante 1932 que Hoover comenzó a apoyar medidas más agresivas para combatir la depresión.[80] En sus memorias, el presidente Hoover vehementemente acerca de los miembros de su gabinete que habían aconsejado inactividad durante la caída hacia la Gran Depresión:

Los liquidacionistas que apoyaban el no hacer nada encabezados por el Secretario de Hacienda Mellon... sentían que el gobierno debía mantener las manos fuera y permitir que la caída se liquidara a sí misma. El Sr. Mellon tenía una sola fórmula: "Liquidar mano de obra, liquidar acciones, liquidar a los granjeros, liquidar los bienes raíces... Eso eliminará la corrupción del sistema. Los altos costes de vida se vendrán abajo. La gente trabajará más duro, vivirá una vida más moral. Se ajustarán los valores, y las personas emprendedoras recogerán los restos de las personas menos competentes."[74]

Antes de la Revolución Keynesiana, una teoría liquidacionista era una posición común para que los economistas tomaran y era mantenida y promovida por economistas como Friedrich Hayek, Lionel Robbins Joseph Schumpeter, Seymour Harris y otros.[78] De acuerdo con los liquidacionistas una depresión es una buena medicaid. La función de una depresión es liquidar las inversiones y negocios en quiebra que se habían hecho obsoletos por un desarrollo tecnológico para liberar bienes de producción (capital y mano de obra) de usos improductivos. Estos pueden entonces ser reubicados en otros sectores de una economía tecnológicamente dinámica. Ellos señalaban que la corta duración de la Depresión de 1920-21 fue debido a la política de permitir que la liquidación ocurriera, y argumentan que la crisis había extendido el terreno preparatorio para la prosperidad de finales de los as 20s. Ellos impulsaron políticas deflacionarias (las cuales ya habían sido ejecutadas en 1921) las cuales - en su opinión - ayudarían a liberar al capital y la mano de obra de actividades improductivas para preparar el terreno para un nuevo auge económico. Los liquidacionistas argumentan que incluso si el auto ajuste de la economía timara bancarrotas masivas, que así fuera.[78] Posponiendo el proceso de liquidación habría únicamente magnificado el costo social. Schumpeter escribió que esto[74]

... nos llevó a creer que la recuperación es un sonido solo si este viene de sí mismo. Para cualquier resurgimiento el cual es meramente debido a un estímulo artificial deja parte del trabajó de las depresiones incompleto y lo incrementa, a un indigesto remanente de desajuste, nuevo desajuste en sí mismo que debe ser liquidado uno a uno, a causa de amenazar a la economía con otra "peor" crisis más adelante.

A pesar de las expectativas liquidacionistas, una gran proporción del capital social no se reestructuró o desapareció durante los primeros años de la Gran Depresión. De acuerdo con un estudio realized por Olivier Blanchard y Lawrence Summers, la recesión causó una caída de la acumulación de capital neta a los niveles de antes de 1924 en 1933.[81]

Críticas

Economistas como John Maynard Keynes y Milton Friedman sugieren que la prescripción de la política de no hacer nada, la cual resultó de la teoría liquidacionista, contribuyó a profundizar la Depresión.[76] Keynes trató de desacreditar el punto de vista liquidacionista presentando a Hayek, Robbins y Schumpeter como

..almas austeras y puritanas [quienes] observaban [a la Gran Depresión] ... como un inevitable y un deseable castigo a tanta "sobrexpansión" como ellos la llaman... ellos sienten que esto sería una victoria para la avaricia de la maldad si tanta prosperidad no estuviera balanceada subsecuentemente por la bancarrota universal. Necesitamos, dicen ellos, lo que cortésmente llaman una "liquidación prolongada" para corregirnos. La liquidación, de la que nos habla, no está completa aún. Pero con el tiempo lo estará. Cuando suficiente tiempo haya transcurrido para la finalización de la liquidación se complete, todo estará bien otra vez......

Milton Friedman argumentó que en la Universidad de Chicago aquel "peligroso sinsentido" no se enseñaba nunca y que el entendía por qué en Harvard —donde el sinsentido era enseñado— brillantes jóvenes economistas rechazaron la macroeconomía de sus profesores y se volvieron Keynesianos.[74] Él escribió:

Yo pienso que la teoría Austriaca del ciclo económico le ha causado al mundo un gran daño. Si se remonta a los años 30s, lo cual es un punto clave, puede encontrar a los Austriacos estableciéndose en Londres, Hayek y Lionel Robbins, y diciendo que simplemente debe dejar que el fondo abandone el mundo. Debe únicamente permitir que se cure a sí mismo. No puede hacer nada sobre eso. Solo lo empeorará... Yo pienso que al animar esa clase de políticas de no hacer nada tanto en Gran Bretaña como en Estados Unidos, provocaron daños.[76]

El economista Lawrence White, a pesar de reconocer que Hayek y Robbins no se opusieron de manera activa a la política deflacionaria de principio de los años 30s, cuestiona el argumento de Milton Friedman que establece que Hayek fue un defensor del liquidacionismo. White argumenta que la teoría del ciclo económico de Hayek y Robbins (la cual posteriormente se convirtió en la Teoría Austriaca de ciclo económico en su forma actual) no fue de hecho consistente con una política monetaria que permitiera una severa contracción de la oferta de dinero. Sin embargo, White dice que en el periodo de la Gran Depresión Hayek "expresó ambivalencia acerca de la contracción del ingreso nominal y la fuerte deflación entre 1929-32.[82] Durante una conferencia en 1975, Hayek admitió que había cometido un error cuarenta años atrás al no oponerse a la política deflacionaria del Banco Central y mencionó la razor por la cual había sido ambivalente: "En ese momento yo creía que un proceso de deflación de corta duración rompería la rigidez de los salarios la cual a mi parecer era incompatible con una economía funcional".[23] Tres años más tarde, Hayek criticó fuertemente la repentina contracción de dinero de la Fed a principios de la depresión y su falla al ofrecer liquidez a los bancos:

Concuerdo con Milton Friedman en el hecho de que una vez que la crisis había ocurrido, el Sistema de la Reserva Federa persiguió una política deflacionaria absurda. No solo estoy en contra de la inflación sino también estoy en contra de la deflación. De modo que, una vez más, una política monetaria mal programada prolongó la depresión.[24]

Herbert Hoover (1929–1933)

Política Económica

Los historiadores le dieron a Hoover el crédito por trabajar incansablemente para combatir la depresión y señalaron que el dejó él gobierno prematuramente. Sus políticas son consideradas no lo suficientemente buenas para abordar la Gran Depresión. Él estaba preparado para hacer algo, pero no resultaba suficiente.[83] Hoover no fue un exponente del laissez-faire. Pero sus principales filosofías eran el voluntarismo, autoayuda, y el individualismo rudo. El negó la intervención federal directa. Creía que el gobierno debería hacer más de lo que sus predecesores inmediatos (Warren G. Harding, Calvin Coolidge) creían. Pero el no estaba dispuesto a ir tan lejos como Franklin D. Roosevelt lo hizo posteriormente. Por lo tanto se le describe como el "primero de los nuevos presidentes" y "el último de los antiguos".[84]

Las primeras medidas de Hoover estaban basadas en el voluntad de las empresas a no reducir su fuerza de trabajo o recortar salarios. Pero las empresas tenían muy poca elección y los salarios se redujeron, los trabajadores fueron despedidos y las inversiones pospuestas. Hoover exhortó a los banqueros a establecer la Corporación Nacional de Crédito de modo que los grandes bancos pudieran ayudar a los bancos en quiebra a sobrevivir. Pero los banqueros estaban renuentes a invertir en bancos en quiebra, y la Corporación nacional de Crédito no hizo prácticamente nada para abordar el problema.[85] In 1932 Hoover a regañadientes estableció la Corporación de Reconstrucción Financiera, una agencia Federal con la autoridad de estar hasta $2 billones para rescatar bancos y restablecer la confianza en las instituciones financieras. Pero $2 billones no era suficiente para salvar a todos los bancos, y el pánico bancario y las quiebras bancarias continuaron.[86]

Gasto Federal

J. Bradford DeLong explicó que Hoover habría recortado el presupuesto en épocas normales y querido constantemente balancear el presupuesto. Hoover mantuvo la línea contra poderosas fuerzas políticas que buscaban incrementar el gasto público por dos años y medio después de que la Depresión comenzó. Durante los primeros dos años de la Depresión (1929 and 1930) Hoover de hecho alcanzó superávits en el presupuesto de alrededor de 0.8 % del producto interno bruto (PIB). En 1931, cuando la recesión empeoró significativamente y el PIB cayó 15%, el presupuesto federal tenía únicamente un pequeño déficit de 0.6% del PIB. No fue sino hasta 1932 (cuando el PIB cayó 27% comparado con el nivel de 1929) que Hoover tomó medidas (Corporación Financiera de Reconstrucción, Ley Federal para Préstamos de Vivienda, préstamos directos para fondear los programas estatales de recuperación de la Depresión) que incrementaron el gasto. Pero al mismo tiempo impulsó la Ley de Ingresos de 1932 el incrementó masivamente los impuestos con el fin de balancear el presupuesto de nuevo.[80]

La incertidumbre fue un factor importante, discutido por varios economistas, que contribuyó a empeorar y alargar la depresión. Los economistas Paul R. Flacco y Randall E. Parker también mencionaron que fue responsable "de la caída inicial en el consumo que marca el" comienzo de la Gran Depresión. El economista Ludwig Lachmann argumenta que fue el pesimismo lo que impidió la recuperación y el empeoramiento de la depresión.[87] Se dice que el presidente Hoover no pudo ver lo que estaba justo frente a sus ojos.

El economista James Deusenberry menciona que el desequilibrio económico no fue solo un resultado de la Primera Guerra Mundial, sino también de los cambios estructurales realizados durante el primer cuarto de del siglo XX. Él también establece que las ramas de la economía nacional se hicieron más pequeñas, no había mucha demanda de viviendas, y la caída bursátil "tuvo más impacto en el consumo que cualquier pánico financiero previo".[88]

El economista William A. Lewis describe el conflicto entre América y sus principales productores :

Las desgracias (de la década de 1930) fueron principalmente debido al hecho de que la producción de materias primas después de la guerra fue superior a la demanda. Fue esto lo que, manteniendo los términos de comercio desfavorables para los productores primarios, mantuvo tan bajo al comercio en las manufactureras, para la desventaja de algunos países como el Reino Unido, incluso en los 20s, y fue esto lo que derribó a la economía mundial a principio de los años 30s. Si los mercados de materias primas no hubieran sido tan inseguros, la crisis de 1929 no se hubiera tornado en una gran depresión. Fue la violenta caída de precios lo que fue deflacionario.[89]

La caída de la bolsa de valores no fue el primer signo de la Gran Depresión. "Mucho antes de la caída, los bancos comunitarios estaban quebrando a una tasa de uno por día”.[62] Fue el desarrollo del Sistema de la Reserva Federal lo que engaño a los inversionistas en los años 20s a confiar en los bancos federales como una red de seguridad. Se les animó a seguir comprado acciones y pasar por alto cualquiera de las fluctuaciones. El economista Roger Babson intentó advertir a los inversionistas de la deficiencia que estaba por venir, pero fue ridiculizado aun cuando la economía se empezó a deteriorar en el verano de 1929. Mientras Inglaterra y Alemania luchaban contra la tensión de las divisas de oro después de la guerra, los economistas estaban cegados por una insostenible "nueva economía" que ellos decían era considerablemente estable y exitosa.[62]

Debido a que Estados Unidos decidió ya no cumplir con el patrón oro, "el valor del dólar podía cambiar libremente día a día".[63] A pesar de que este desequilibrio en una escala internacional condujo a la crisis, la economía en la nación se mantuvo estable.

La depresión afectó a todas las naciones en una escala internacional. "El marco alemán se colapsó cuando el canciller colocó políticas domésticas antes que las finanzas sensatas; el banco de Inglaterra abandonó el patrón-oro después de un subsecuente ataque especulativo; y la reserva federal de los EUA elevó dramáticamente su tasa de descuento en octubre de 1931 para preservar el valor del dólar."[63] La Reserva Federal condujo a la economía americana a una depresión aún más profunda.

Política fiscal

En 1929 la administración de Hoover respondió a la crisis económica reduciendo temporalmente las tasas de impuesto al ingreso y las tasas de impuesto corporativas.[90] A principios de 1931, las declaraciones de impuestos mostraron una enorme caída en los ingresos debido a la recesión económica. Los ingresos fiscales eran 40% menos que en 1930. Al mismo tiempo el gasto gubernamental era mucho mayor al estimado.[90] Como resultado el déficit del presupuesto incremento significativamente. Mientras que el Secretario del Tesoro Andrew Mellon pedía un incremento en los impuestos, Hoover no tenía intention de hacer tal cosa debido a que 1932 era un año electoral.[91] En diciembre de 1931, las esperanzas de que la recesión económica terminara se desvanecieron debido a que todos los indicadores económicos apuntaba a una continuada tendencia a la baja.[92] El 7 de enero de 1932, Andrew Mellon anunció que la administración de Hoover pondría fin a incrementos adicionales en la deuda pública a a través del incremento de los impuestos.[93] El 6 de junio de 1932, la Ley de ingresos de 1932 se convirtió en ley. Esta establecía un incremento de los impuestos en todos los ámbitos, triplicando la tasa de impuesto a los las pobres, e incrementándola de 25% a 63% para las clases acomodadas.[94][95] Los impuestos más altos debían ser pagador por primera vez en el año fiscal de 1933 cuando coincidentemente el largo periodo de recesión terminó.

Franklin Delano Roosevelt (1933–1945)

El Nuevo Trato fue la respuesta de Roosevelt a la Gran Depresión. La recepción es mezclada. Mientras que algunos historiadores y economistas argumentan que el Nuevo Trato fue la clave para la recuperación, otros argumentan que este prolongó la Gran Depresión.

En una encuesta de historiadores económicos conducida por Robert Whales, Profesor de Economía en la Universidad de Wake Forrest, se enviaron cuestionarios anónimos a miembros de la "Asociación de Historia Económica". Self les pidió a los miembros ya sea "estar de acuerdo" o "estar en desacuerdo" o "estar de acuerdo con condiciones" con el enunciado que se les presentó: "Tomadas como un todo, las políticas gubernamentales del Nuevo Trato sirvieron para alargar y profundizar la Gran Depresión". Mientras que sólo el 6% de los historiadores económicos que trabajaban en el departamento de historia de sus universidades estuvo de acuerdo con el enunciado, el 27% de aquellos que trabajaban en el departamento de economía estuvo de acuerdo. Un porcentaje casi idéntico de los dos grupos (21% y 22%) estuvo de acuerdo con el enunciado "con condiciones" (una estipulación condicional), mientras que el 74% de aquellos que trabajaban en el departamento de historia y el 51% de en el de economía no estuvo de acuerdo con el enunciado en absoluto.[96]

Argumentos sobre la clave para la recuperación

De acuerdo con Peter Temin, Barry Wigmore, Gauti B. Eggertsson y Christina Romer el impacto primario más grande del Nuevo Trato en la economía y la clave para la recuperación y para dar fin a la Gran Depresión fue producido por una gestión exitosa de las expectativas públicas. Antes de las medidas del Nuevo Trato, las personas esperaban que persistiera una situación económica contractiva (recesión, deflación). El cambio de Roosevelt al régimen de la política fiscal y monetaria ayudó a hacer creíbles los objetivos de esta política. Las expectativas se modificaron hacia un desarrollo expansivo (crecimiento económico, inflación). La expectativa de un ingreso más alto y una inflación futura más elevada estimuló la demanda y las inversiones. El análisis sugiere que la eliminación de los dogmas políticos del patrón-oro, el presupuesto balanceado y el pequeño gobierno condujeron endogenamente a un cambio que consistía en una recuperación de entre el 70 y 80 por ciento de la producción y los precios de 1933 a 1937. Si el cambio de poder no hubiera ocurrido y la política Hoover hubiera continuado, la economía hubiera continuado su caída libre en 1933, y la producción hubiera sido 30 por ciento más baja en 1937 que en 1933.[14][15]

Argumentos sobre la prolongación de la Gran Depresión

Desde el punto de vista de la nueva economía clásica, los prolongados impactos negativos ocasionaron la recesión de 1929-1933- incluyendo crisis monetarias, crisis productivas y crisis bancarias-pero esos desarrollos se volvieron positivos después de 1933 debido a las reformas en las políticas monetarias y bancarias. De acuerdo con el modelo Cole-Ohanian, los principales culpables de la prolongada depresión fueron las fricciones en la mano de obra y las fricciones de productividad y eficiencia. Es poco probable que las fricciones financieras causaran la prolongada caída.[97][98]

En el modelo Cole-Ohanian existe una recuperación más lenta que lo normal la cual explican mediante las políticas del "Nuevo Trato" la cual calificaron como tendiente hacia monopolio y distribución de riquezas. El escrito económico clave cuando se observan estos recursos diagnostics en relación con la Gran Depresión es la obra de Cole y Ohanian. Cole-Ohanian apunta a dos políticas del Nuevo Trato: la Ley del 16 de junio de 1933 o "NIRA" (por sus siglas en inglés) y la Ley Nacional de Relaciones Laborales. De acuerdo con Cole-Ohanian las políticas del Nuevo Trato crearon cartelización, altos salarios y altos precios al menos en la industria manufacturera y algunas industrias energéticas y mineras. Las políticas de Roosevelts contra la severidad de la Depresión como la NIRA, un código de "competencia justa" para cada industria, tenían como objetivo reducir la despiadada competencia en un periodo de severa deflación, lo cual fue visto como la causa de la disminución en la demanda y el empleo. La NIRA suspend las leyes antimonopolísticas y permitió la colusión en algunos sectores dado que la industria elevó los salarios por arriba del nivel de compensación y aceptó la negociación colectiva con sindicatos. Los efectos de la cartelización pueden ser vistos como el efecto básico del monopolio. La corporación dada produce muy poco, cobra altos precios y sub-embplea a la mano de obra. Así mismo, un incremento en las uniones de poder crea una situación similar a un monopolio. Los salarios son muy altos para los miembros de la unión, de modo que la corporación emplea a menos personas y, produce menos. Cole-Ohanian muestra que el 60% de la diferencia entre la tendencia y la producción realizada es debido a la cartelización y las uniones.[97] Chari, Kehoe, McGrattan also present a nice exposition that’s in line with Cole-Ohanian. .[98]

Este tipo de análisis tiene numerosos contraargumentos incluyendo la aplicabilidad del ciclo económico de equilibrio a la Gran Depresión.[99]

Véase también

Referencias

- Field, Alexander J. (2011). A Great Leap Forward: 1930s Depression and U.S. Economic Growth. New Haven, London: Yale University Press. p. 182. ISBN 978-0-300-15109-1<Field cites Freeman & Schwartz (1963), Temin (1976), Bernanke (1983), Field (1984), Romer (1990), Eighengreen (1992).>

- Keen 2000, p. 198.

- Caldwell, J., & O'Driscoll, T. G. (2007). What Caused the Great Depression?. Social Education, 71(2), 70-74

- Paul Krugman, "Who Was Milton Friedman?" New York Review of Books Volume 32, Number 32 · February 3, 2007 online community

- Friedman 1965, p. 4.

- «The History of Economic Downturns in the US – But Now You Know.net». Archivado desde el original el 18 de julio de 2011. Consultado el 8 de febrero de 2015.

-

- Bruner, Robert F.; Carr, Sean D. (2007). The Panic of 1907: Lessons Learned from the Market's Perfect Storm. Hoboken, New Jersey: John Wiley & Sons. ISBN 978-0-470-15263-8.

- Gold Standards and the Real Bills Doctrine in US Monetary Policy, Richard H Timberlake, published in Econ Journal Watch, August 2005 – «Copia archivada». Archivado desde el original el 10 de septiembre de 2005. Consultado el 21 de septiembre de 2010.

- Randall E. Parker, Reflections on the Great Depression, Elgar publishing, 2003, ISBN 978-1843763352, p. 11

- Ben Bernanke, "Los efectos no monetarios de la crisis en la propagación de la Gran Depresión", (1983) American Economic Review . Am 73#3 257–76.

- Friedman 2007, p. 15.

- (Samuelson, 1948, p. 353)

- Samuelson, Friedman, and monetary policy, Paul Krugman, New York Times Blog, December 14, 2009

- Gauti B. Eggertsson, Great Expectations and the End of the Depression, American Economic Review 2008, 98:4, 1476–1516

- The New York Times, Christina Romer, The Fiscal Stimulus, Flawed but Valuable, October 20, 2012

- Peter Temin, Lessons from the Great Depression, MIT Press, 1992, ISBN 9780262261197, p. 87-101

- Gauti B. Eggertsson, Great Expectations and the End of the Depression, The American Economic Review, Vol. 98, No. 4 (Sep., 2008), S. 1476–1516, p. 1480

- Murray Rothbard, America's Great Depression (Ludwig von Mises Institute, 2000), pp. 159–63.

- America's Great Depression, pp. 19–21"

- Mises, Ludwig von (2006). The Causes of the Economic Crisis; and Other Essays Before and After the Great Depression. Ludwig von Mises Institute. p. 207. ISBN 978-1933550039.

- Rothbard, A History of Money and Banking in the United States, pp. 293–94.

- John Cunningham Wood, Robert D. Wood, Friedrich A. Hayek, Taylor & Francis, 2004, ISBN 9780415310574, p. 115

- White, Clash of Economic Ideas, p. 94. See alsoWhite, Lawrence (2008). «Did Hayek and Robbins Deepen the Great Depression?». Journal of Money, Credit and Banking 40 (40): 751-768. doi:10.1111/j.1538-4616.2008.00134.x.

- F. A. Hayek, interviewed by Diego Pizano July, 1979 published in: Diego Pizano, Conversations with Great Economists: Friedrich A. Hayek, John Hicks, Nicholas Kaldor, Leonid V. Kantorovich, Joan Robinson, Paul A.Samuelson, Jan Tinbergen (Jorge Pinto Books, 2009).

- «Lewis Corey: The Decline of American Capitalism (1934)». Marxists.org. 30 de septiembre de 2007. Consultado el 1 de diciembre de 2014.

- Several graphs of total debt to GDP can be found on the Internet.

- Jerome, Harry (1934). Mechanization in Industry, National Bureau of Economic Research.

- Hansen, Alvin (1939). «Economic Progress and Declining Population Growth». American Economic Review' 29 (March).

- Fisher, Irving (16 de octubre de 1933). «The Debt-Deflation Theory of Great Depressions». Econometrica (The Econometric Society) 1 (4): 337-357. JSTOR 1907327. doi:10.2307/1907327.

- Fortune, Peter (Sep–Oct 2000). «Margin Requirements, Margin Loans, and Margin Rates: Practice and Principles – analysis of history of margin credit regulations – Statistical Data Included». New England Economic Review.

- «Bank Failures». Living History Farm. Archivado desde el original el 19 de febrero de 2009. Consultado el 22 de mayo de 2008.

- "Friedman and Schwartz, Monetary History of the United States", 352

- Bernanke, Ben S (16 de junio de 1983). «Non-Monetary Effects of the Financial Crisis in the Propagation of the Great Depression». The American Economic Review (The American Economic Association) 73 (3): 257-276. JSTOR 1808111.

- Mishkin, Fredric (16 de diciembre de 1978). «The Household Balance and the Great Depression». Journal of Economic History 38 (4): 918-37. doi:10.1017/S0022050700087167.

- Keen, Steve (6 de diciembre de 2012). «Briefing for Congress on the Fiscal Cliff: Lessons from the 1930s - Steve Keen's Debtwatch». Debtdeflation.com. Consultado el 1 de diciembre de 2014.

- «Copia archivada». Archivado desde el original el 3 de junio de 2013. Consultado el 8 de febrero de 2015.