Precio de la vivienda

El precio de la vivienda, costo o coste medio de una vivienda, en ocasiones valor de un inmueble, hace referencia al precio de compra o venta de la vivienda en una localidad o territorio y también el precio de alquiler o renta.

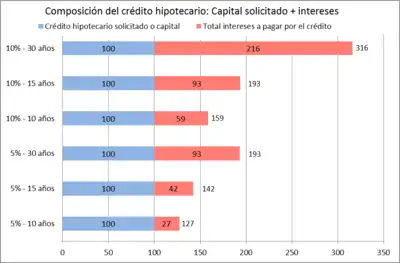

* Si la hipoteca tiene una larga duración y/o un alto interés la cifra total final -capital+intereses- que se paga por el préstamo llega a duplicar y triplicar el capital solicitado, razón por la que no se considera una buena decisión económica suscribir préstamos superiores a 15 años con una cuota mensual por la que se podría conseguir esa misma vivienda en alquiler.

* Asequibilidad: la cuota mensual de la hipoteca o alquiler no debe superar el 30% de los ingresos mensuales.[2][3]

* Si el crédito es con interés variable hay que saber que puede fluctuar -bajar o subir- por lo que subirá la cuota mensual o bajará su cuantía si no existen cláusulas suelo abusivas.

El derecho a la vivienda,[4] considerado como uno de los derechos humanos -incluido en los derechos económicos, sociales y culturales-, puede verse afectado cuando el precio de la vivienda es inasequible para un sector de la población, en estas circunstancias las autoridades políticas deben establecer políticas adecuadas de vivienda pública, vivienda social y alquiler social que garanticen el acceso a una vivienda digna.[5]

El Impacto socioeconómico de la pandemia de COVID-19 ha hundido, por regla general, tanto el precio de venta como del alquiler de las viviendas en las grandes ciudades del mundo.[6][7]

Variables que influyen en el precio de la vivienda

El precio de la vivienda varía según las características de la vivienda: tamaño, calidad, servicios, calificación energética y ubicación, -rural, urbana, centro, periferia-, así como las circunstancias socioeconómicas de los distintos países: demografía (crecimiento de la población, equilibrio o descenso, flujos migratorios), crecimiento económico, desempleo, precio del suelo, burbuja inmobiliaria, interés bancario, impuestos, desgravaciones, capacidad de endeudamiento personal y familiar, recesión y depresión económica entre otras. El precio de la vivienda condiciona la vida económica de los ciudadanos y familias que, en el caso de la compra de vivienda, habitualmente deben suscribir créditos hipotecarios de larga duración con entidades bancarias para poder acometer la compra más importante a lo largo de la vida personal y familiar. La necesidad de crédito hipotecario incrementa sustancialmente el precio final de la vivienda[8][9]

Gastos a sumar al precio de la vivienda

Al precio de la vivienda que se acuerde con el vendedor o el promotor inmobiliario deben sumarse otros gastos que, dependiendo de la legislación del país y quien debe pagar dichos gastos -vendedor, comprador, banco- pueden llegar a suponer un 10% más sobre el precio inicial de la vivienda. Si se compra con un crédito hipotecario hay que sumar los costes derivados del crédito atendiendo al tipo de interés, ya sea fijo o variable, el diferencial, así como otros gastos bancarios. El pago de los distintos conceptos pueden negociarse entre las partes pero la legislación establece lo siguiente:[10][11][12]

- Gastos a pagar por el vendedor

- Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía inmobiliaria o plusvalía municipal). En muchos países este impuesto lo recaudan las entidades locales -ayuntamientos-. Es un gasto deducible fiscalmente en el impuesto sobre la renta.[13]

- impuesto de bienes inmuebles -IBI-, hasta la fecha de la venta.

- suministros (agua, luz, gas, etc.), hasta la fecha de la venta.

- cuotas y gastos de comunidad ordinarios hasta fecha de la venta, certificación de estar al corriente de pago.

- todas las cuotas o derramas pendientes de pago por inversiones o gastos extraordinarios de la comunidad.

- Gastos a pagar por el comprador

- honorarios notariales (escritura de compraventa)

- honorarios de registro de la propiedad (de la compraventa)

- impuestos (de la compravente). Impuesto sobre Transmisiones Patrimoniales, IVA o cualquier otro que establezca la legislación de cada país.

- impuesto de bienes inmuebles -IBI-, desde la fecha de compra.

- suministros (agua, luz, gas, etc.), desde la fecha de compra.

- Gastos a pagar por el banco o entidad financiera (cuando exista préstamo hipotecario)

- honorarios notariales (escritura de la hipoteca inmobiliaria)

- honorarios de registro de la propiedad (de la hipoteca)

- tasación (requerida por el banco para valorar el riesgo del préstamo)

- gestoría (cuando es exigida o impuesta por el banco)

- impuestos derivados de la formalización de la hipoteca (impuesto de actos jurídicos documentados o cualquier otro)

- Precio final con hipoteca hay que conocer la cuota resultante de la hipoteca: según interés del préstamos hipotecario, el diferencial así como otros gastos de seguros de vida y hogar que pueden incluirse en la hipoteca. El precio final total pagado, capital más intereses y gastos, puede incrementarse sustancialmente sobre el precio inicial de la vivienda.

- Reformas, mudanza y amueblamiento.

- Además de los gastos anteriores el comprador debe considerar el coste de las obras y reformas -si se quieren realizar-, del nuevo amueblamiento así como el traslado y mudanza de la vivienda anterior.

ONU - Asequibilidad o capacidad de endeudamiento: máximo un 30% de los ingresos

La capacidad de endeudamiento, que la ONU establecer en un máximo del 30%, es el porcentaje máximo de los ingresos que puede destinarse al pago de deudas, con sus correspondientes intereses, sin comprometer seriamente la seguridad económica del comprador y del grupo familiar. La capacidad de endeudamiento es clave para realizar con éxito la compra de la vivienda. Cuando es necesaria la suscripción de hipoteca debe asegurarse que la capacidad de endeudamiento no disminuye y pueden hacerse los pagos de las cuotas hipotecarias durante toda la duración del préstamo así como los gastos asociados a la misma.

Entre las condiciones que debe tener una vivienda vivienda digna, la ONU considera que para que se cumpla el requisito de Asequibilidad de alquiler y compra de la vivienda no debe superar superar mensualmente el 30% de los ingresos del grupo familiar cuando además estos son estables y previsibles en el tiempo.[2][3]

Precio recomendables para la compra de vivienda - Indicadores estructurales

El precio de la vivienda en compra puede considerarse adecuado o razonable si se encuentra entre algunas proporciones de los principales indicadores estructurales: sobre los ingresos o salarios (ratio del precio de la vivienda sobre la renta bruta disponible -PRD-), en relación con el precio del alquiler de la vivienda que quiere comprar (rentabilidad del alquiler) y en relación con la cuantía y duración de la hipoteca a solicitar.[14]

Cuatro años de renta familiar - PRD

La ratio del precio de la vivienda sobre la renta bruta disponible indicaría, según el profesor de economía José García Montalvo[15] que en el precio de compra de la vivienda es razonable tomar como referencia de largo plazo una ratio de cuatro años de renta familiar bruta disponible; es decir, es recomendable no comprar una vivienda que supere los ingresos brutos familiares disponibles de 4 años.[16] Por encima de dicha cifra la vivienda se considera sobrevalorada o fuera del poder adquisitivo adecuado a los ingresos.[14][17]

Quince años de alquiler - Índice PER

El índice PER indica el número de años que se tardaría en recuperar –mediante el alquiler del mismo inmueble que se quiere comprar- la inversión realizada en la compra de una vivienda (con todos los gastos incluidos). El PER –price to earnings ratio- es un indicador utilizado en bolsa para valorar la rentabilidad de la inversión inmobiliaria.

Se considera un índice PER 15 -15 años de alquiler = precio de la compra de vivienda- como el adecuado en el sector inmobiliario. Para el comprador un índice por encima de 17 se considera excesivo o inadecuado y por debajo de 10 un valor óptimo.[18][17][14]

Cuota mensual - máximo 30% de los ingresos mensuales

Se considera que el máximo de la cuota de la hipoteca no debe superar el 30% de los ingresos o renta familiar. Se considera que la capacidad total de endeudamiento familiar -hipoteca, coches, otros préstasmo, tarjetas, etc- no debe nunca superar esta cifra, si existen otros préstamos deben reducirse el máximo destinado a la vivienda. El máximo de la cuota puede no conocerse si el préstamo es a un interés variable por lo que la capacidad de endeudamiento debe también ser menor al 30% si es previsible que los tipos de interés suban. La capacidad de endeudamiento es el porcentaje de los ingresos netos que puede destinar al pago de deudas, con sus correspondientes intereses y gastos asociados, sin comprometer seriamente la seguridad económica de su familia.[19]

Años de duración del préstamo - máximo 15 años

Evidentemente a menor interés y menos años de duración del préstamo hipotecario menos intereses se acaban pagando. Aunque no hay un límite claro en la duración de la hipoteca existen dos razones para considerar los 15 años como un límite a partir del cual la hipoteca puede no ser una buena decisión económica. A partir de 15 años de préstamo los intereses pueden alcanzar prácticamente el mismo valor del capital solicitado e incluso doblar la cifra si el interés es alto, razón por la que no se considera una buena decisión económica suscribir préstamos superiores a 15 años con una cuota mensual por la que se podría conseguir esa misma vivienda en alquiler. Además, resulta muy difícil establecer una previsión sobre un futuro tan lejano, tanto en las circunstancias económicas personales -que pueden mejorar pero también empeorar- como en los cambios legales y macroeconómicos que pueden afectar las condiciones de la hipoteca -interés variable, cambios en el mercado hipotecario-[20]

Cláusulas abusivas y legislación hipotecaria del país

Además de considerar la cuota y los años de duración es conveniente revisar y estudiar detenidamente la letra pequeña de los contratos de hipoteca para evitar cláusulas abusivas que se consideran abusivas. Entre ellas están:

- Cláusulas suelo: incluidas a veces en hipotecas de interés variable que impiden la bajada de la cuota por debajo de un porcentaje. Perjudican al hipotecado que no ve reducir sus cuotas aunque bajen los intereses bancarios hipotecarios.[21][22]

- Claúsulas sobre los gastos de formalización de la hipoteca inmobiliaria. Deben ser a cargo del banco o entidad financiera (cuando exista préstamo hipotecario) ya que es la parte interesada en escriturar el préstamos y registrarlo siendo el banco el beneficiado en caso de incumplimiento. Son distintos de los gastos de la escritura de la compraventa. Estos gastos incluyen: los honorarios notariales (escritura de hipoteca); honorarios de registro (de la hipoteca); tasación de la vivienda (requerida por el banco para valorar el riesgo del préstamo); gestoría (cuando es exigida o impuesta por el banco); impuestos derivados de la formalización de la hipoteca (impuesto de actos jurídicos documentados o cualquier otro).[11][12][23]

- Cláusulas sobre intereses de demora desorbitados -superan el 16%-: son los intereses que se pagan por retrasarse en el pago de las cuotas hipotecarias.[24]

Además es conveniente conocer la legislación hipotecaria del país, la posible existencia de la dación en pago en caso de no poder afrontar el pago de la hipoteca, el proceso de ejecución hipotecaria así como la normativa sobre los desahucios y el lanzamiento que, llegado el caso, pudiera afectar al firmante de la hipoteca y a los avalistas.

En el caso de no poder suscribir una hipoteca con la condición de que no supere el 30% de los ingresos o cuando la duración de la hipoteca se considere demasiado larga se debe valorar el ahorro como fórmula para acometer en un futuro la compra de la vivienda y así reducir la cuantía del préstamo y los riesgos de impago y sencillamente considerar el alquiler como una forma más razonable de disfrutar de una vivienda digna.

Precios máximos recomendables para el alquiler de vivienda

Alquiler mensual - máximo 30% de los ingresos mensuales

Como en la compra de vivienda no existe un acuerdo sobre el máximo recomendable del alquiler mensual si bien, de la misma manera que se establece la cuota máxima de la hipoteca sobre los ingresos familiares puede decirse que el coste del alquiler mensual tampoco debe superar el 30% de los ingresos o renta familiar. Ese es el límite de la capacidad total de endeudamiento familiar, el resto de ingresos deben cubrir otros gastos y garantizar unas condiciones dignas de vida -alimentación, vestido, sanidad, educación y otros gastos imprescindibles-.[25]

En relación con el precio de compra - por encima del índice PER 15

También puede utilizarse el índice PER que indica el número de años que se tardaría en recuperar –mediante el alquiler un inmueble que se quiere comprar- la inversión realizada en la compra de una vivienda (con todos los gastos incluidos). Si bien al contrario que en el caso de la compra, en el caso del alquiler un índice PER alto -por encima de 15- puede considerarse correcto, por encima de 17 muy adecuado y por debajo de 13 pésimo. Es decir, cuando el precio de compra respecto al alquiler es superior a 15 años puede interesar alquilar y claramente interesa cuando supera lo 17 años o más.[18][17][14]

Precio de la vivienda por países

Precio de la vivienda en España

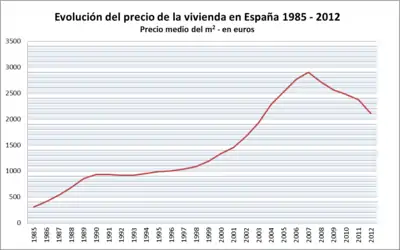

El precio de la vivienda en España ha mantenido histórica cierta estabilidad en relación con los ingresos familiares -o renta disponible- excepto en las denominadas burbujas inmobiliarias o crisis inmobiliarias que los precios sufrieron alzas desmesuradas: burbuja inmobiliaria de 1986 a 1992 - que afectó a los precios pero no tanto al volumen construido- y burbuja inmobiliaria de 1997 a 2007. Los efectos principales del estallido de la crisis han sido la caída paulatina de precios en la vivienda que continúa en 2013, -crisis inmobiliaria española 2008-2013- y su contagio a la economía -Crisis económica española de 2008-2013- y a las instituciones políticas y sociales -Crisis española de 2008-2014-.[26]

En junio de 2007 se alcanzó el pico máximo en el precio de la vivienda, desde entonces, pasado 6 años, en junio de 2013, los precios han bajado un 35%.[27] Según el INE, en el primer trimestre de 2013 el precio bajó un 6,6% de media y en tasa interanual -respecto al primer trimestre de 2012-, un 14,3%.[28]

Para el economista José García Montalvo el precio de la vivienda en España tiene que ajustarse todavía un 35,4% en los próximos años. Montalvo argumenta que a la vista del dato del PER (ratio del precio de compra y renta disponible que debe estar sobre los 4 años) que en el primer trimestre de 2013 todavía estaba en 6,2 años, los precios deberían bajar un 35,4% más para recuperar los niveles de PER de largo plazo (per 4). Esta bajada habría que sumarla a la efectuada desde 2007 e implicaría una caída total entre el pico máximo de dicho año 2007 y el valle de un 53,3%.[14][17]

Otros fuentes también consideran que la bajada de precios continuará varios años más allá de 2013, entre otras razones por la existencia de un gran parque inmobiliario vacío, la ausencia de demanda por razones demográficas,[29] el alto desempleo y la profundidad de la crisis en España.[30][31][32]

Precio de la vivienda en Estados Unidos

El precio de la vivienda en Estados Unidos aumentó en más de 70 puntos porcentuales por encima de la tasa de inflación en la década de 1996 a 2006.[34] La burbuja inmobiliaria global se desató en Estados Unidos con la denominada crisis de las hipotecas subprime que estalló como tal crisis en el año 2007 siendo el detonante de la Gran Recesión de 2008-2013.

Los precios de la vivienda cayeron en Estados Unidos desde el pico 2006 hasta 2012 un 40%.[35]

En marzo de 2013 el mercado inmobiliario de Estados Unidos repuntó al alza. El índice s&p/case-shiller mostró una subida del 1,4% en marzo, que eleva su tasa interanual al 10,9%, su mayor repunte desde abril de 2006. Si bien, pese a este repunte, aún está un 28% por debajo del pico que alcanzó en 2006.[36]

Precio de la vivienda en México

La burbuja inmobiliaria global (1996-2006) originada en Estados Unidos y que estalló con la crisis de las hipotecas subprime, tardó en manifestarse en México y aunque tuvo un impacto claro no fue fuerte como en EE.UU. En México no hubo burbuja especulativa por lo que los precios solamente tuvieron una ligera bajada debido a la contracción en las ventas que siendo importante afectó de manera desigual a distintos territorios y segmentos de viviendas. El precio de la vivienda sufrió una fuerte caída en los años 2007-2008 iniciando una subida a finales de 2009.[37] En 2011, en zonas de México donde está instalado el crimen organizado -Chihuahua, Nuevo León, Michoacán, Guerrero y Tamaulipas- el precio de la vivienda bajó considerablemente.[38]

En 2012, según el índice SHF (Sociedad Hipotecaria Federal) no habría señales de una burbuja de precios en el marcado hipotecaria ya que la subida del índice es similar a la inflación registrada, con una subida media del 3,14%.[39]

En el primer trimestre de 2013 la vivienda subió de media un 2,92% y en el D.F. un 5,35%.[40]

- Contexto, evolución histórica del precio de la vivienda en México y perspectivas

En México, a pesar de que existen cerca de cien organismos que de una forma u otra financian vivienda social, cerca del 20% de la vivienda construida se realiza a través del endémico, oneroso e ineficiente mecanismo de la autoconstrucción. Se ha configurado una política de vivienda corporativa y excluyente, que se basa en un sistema de instrumentos financieros, inmobiliarios y jurídicos que han llevado a que alrededor del 60% del parque de viviendas de México se haya realizado fuera de los mecanismos formales de producción de vivienda social; que la política de suelo, subsidiaria de la de financiamiento habitacional, haya quedado limitada a la regularización de los asentamientos ilegales, y con ello haya perdido la posibilidad de operar como un instrumento regulador del mercado inmobiliario, para convertirse en una vía de institucionalización del mercado informal de suelo y vivienda; y finalmente, que alrededor de un 20% del mercado habitacional en el país, dirigido a la vivienda en alquiler, se esté desarrollando a partir de un conjunto amplio de modalidades de vivienda precaria que han quedado al margen de los mecanismos reglamentarios y de producción de vivienda social.[41]

Durante el período 1970-1981 se redujo el precio relativo de la vivienda, durante la crisis económica de México 1982-1986[42][43] se produjo una caída más notable en el precio relativo de la vivienda en México.[44]

Las proyecciones de población, siempre difíciles, son uno de los indicadores que se utilizan para establecer las necesidades de vivienda en México en los próximos años. Aunque las tasas de crecimiento siguen bajando desde el pico de los años 1970 la población ha seguido creciendo y según las estimaciones lo va a seguir haciendo aunque sea en cifras bajas anuales. También hay que considerar que van a ser una serie de municipios donde se concentre el crecimiento en detrimento de otros así como que es previsible que continuará la migración del medio rural al urbano.[45]

Precio de la vivienda en Japón

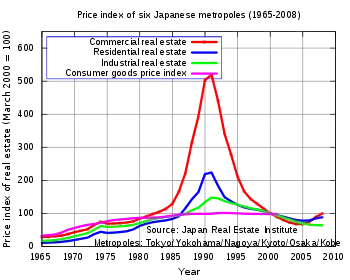

La gran burbuja inmobiliaria de Japón duró diez años, comenzó en 1980, y finalizó en 1990 cuando los precios alcanzaron su pico máximo y comenzaron a descender durante 15 años, hasta 2005, llegando a una caída en el precio del 73%.[46][47][48]

Entre los años 1955 y 1989 el valor de las propiedades inmobiliarias de Japón se había multiplicado al menos por 75. Entre principios de 1988 y agosto de 1990 el Banco Central de Japón, ante el riesgo inflacionista de la economía y la depreciación del yen frente al dólar decidió aumentar el tipo de interés bancario, que pasó del 2,5% al 6%. Los precios de las acciones sufrieron un fuerte descenso (entre enero de 1990 y agosto de 1992 el índice nikkei perdió un 63% de su valor) y los precios de los bienes inmuebles cayeron. Dado que las acciones tenían como garantía los bienes inmuebles, el sistema financiero entró en una grave crisis. Al momento en que la burbuja especulativa estalló se le conoce como colapso de la burbuja (崩壊 hōkai?).

Como consecuencia de la crisis financiera se inició una recesión económica que todavía continuaba a día de hoy. Al periodo se le conoce en japonés como década perdida (失われた10年 ushinawareta jūnen?).

El fenómeno del paro, inédito en el país en virtud del «gobierno de las empresas», apareció en la sociedad japonesa. En el año 2002, el desempleo era del 5,4%. Debido a la pérdida de valor de los bienes inmuebles se produjo un efecto riqueza negativo, que redujo de manera importante el consumo. El credit crunch consecuencia de la quiebra de numerosas entidades financieras aumentó las dificultades de crédito y paralizó la economía[49]

El arraigado sistema de recompensas de la sociedad japonesa[50] se vio, así mismo, trastocado: durante el periodo de euforia, la ingeniería financiera (zai-tekku) sustituyó los valores relacionados con el trabajo y la responsabilidad, creándose una espiral de avaricia y enriquecimiento rápido que descompuso algunos de los principios rectores de la moral pública nipona.

Tipos de interés al 0% en hipotecas en Dinamarca

En 2021 el sector financiero de Dinamarca, conocido como uno de los mercados del mundo con los créditos hipotecarios más baratas, propone el interés al 0%. En concreto el banco Nordea ha comenzado a comercializar hipotecas a 20 años al 0% sumándose a otros bancos como Jyske Bank. El caso de Dinamarca tiene dos diferencias importantes respecto al resto de la zona euro: 1) su banco central comenzó a fijar los tipos de interés negativo años antes de que lo decidiera hacer el Banco Central Europeo, 2) los bancos daneses obtienen el dinero para entregar hipotecas de emisiones de bonos en el mercado y no mediante depósitos por lo que el banco es solamente un intermediario entre un inversor y el cliente que quiere comprar una casa.[51][52]

Referencias

- Simulador de hipoteca con cuadro de amortización, capital e interés.

- El derecho a una vivienda adecuada, pág. 3 y 4, CESCR-ONU

- Siete elementos de una vivienda adecuada, ONU - Asequibilidad

- Ver art. 25 Declaración Universal de los Derechos Humanos, París, 1948, en Wikisource

- «Derecho a un vivienda digna - Observatori DESC -Derecho Económicos, Sociales y Culturales». Archivado desde el original el 13 de junio de 2013. Consultado el 15 de junio de 2013.

- El coronavirus hunde el precio del alquiler de las viviendas en las grandes ciudades de medio mundo, Idealista.com

- En qué zonas bajará más el precio de la vivienda por el covid-19 y el efecto que tendrá en el alquiler

- Las mil y una variables que influyen en el precio de la vivienda, en Economía y Finanzas

- Miguel Ángel Peña Cerezo,Vicente Ruiz Herrán y José Domingo García Merino, Análisis de los factores determinantes del precio del activo vivienda, Análisis financiero, 2002

- Gastos que corresponden pagar al vendedor de un piso de segunda mano libre de hipoteca, Ibi, plusvalía , comunidad y suministros Idealistaz

- Giménez, Carmen (9 de enero de 2017). «Cómo reclamar los gastos de formalización de la hipoteca que te cobró indebidamente el banco». Idealista - G&G Abogados. Consultado el 17 de enero de 2017.

- Simón, P.M. (4 de enero de 2017). «Así se reclaman los gastos de la formalización de la hipoteca». Cinco Días. Consultado el 17 de enero de 2017.

- Oliver, Juan (11 de noviembre de 2017). «Un juez denuncia la dejación del Gobierno al no reformar la plusvalía en la venta de pisos». eldiario.es. Consultado el 13 de noviembre de 2017.

- Perspectivas del precio de la vivienda en España, José García Montalvo, Cuadernos de información económica 227, marzo-abril 2013, pág. 53

- Web de José García Montalvo, Universidad Pompeu Fabra

- Los expertos creen que las casas solo han absorbido la mitad del ajuste de precios, Raquel Díaz Guijarro, Cinco Días, 8/7/2013

- Ver gráfico en pág. 111 sobre ratio precio de la vivienda sobre renta familiar Vivienda, José García Montalvo, Universitat Pompeu Fabra e IVIE

- la vivienda en España sigue sobrevalorada al menos un 15%, según el instituto juan de mariana, idealista.com, 21 de marzo de 2013

- Guía simple para conseguir la mejor hipoteca en España

- El préstamo hipotecario y los tipos de interés, en Euroresidentes.com

- Qué es una cláusula suelo en un préstamo hipotecario, finanzas

- Adiós a las cláusulas suelo de las hipotecas, El País, 12/6/2013

- «Primera sentencia sobre la carga de los gastos de formalización de la hipoteca». Noticias Jurídicas. 30 de diciembre de 2016. Consultado el 18 de enero de 2017.

- Miles de hipotecas pueden ser nulas por contener intereses moratorios abusivos, 20 minutos, 10/4/2013

- ¿Cuánto de tu sueldo deberías gastar en alquiler?, en finanzas, consultado el 17 de junio de 2013

- El modelo inmobiliario español y sus consecuencias Comunicación en Urbanismo, democracia y mercado: una experiencia española (1970-2010), Université París 12 Val-de-Marne, 2010

- Evolución del precio de la vivienda en España, gráfica interactiva Archivado el 25 de septiembre de 2011 en Wayback Machine., en facilisimo, consultado el 17 de junio de 2013

- Índice de Precios de Vivienda (IPV). Primer trimestre de 2013, La tasa anual del Índice de Precios de Vivienda se sitúa en el –14,3%. Los precios de la vivienda bajaron un 6,6% respecto al trimestre anterior, en Informe INE 13 de junio de 2013

- Cifras de Población a 1 de enero de 2013 – Estadística de Migraciones 2012, INE

- ¿Y si los precios de la vivienda nunca dejan de caer? España envejece y amenaza al ladrillo, elconfidencial, 26/3/2013

- Borja Mateo: Tendremos pisos en España para 15 ó 17 años, en Invertia, 25/5/2011 Archivado el 31 de enero de 2013 en Wayback Machine.

- ¿Para quién se construye en España? Se venden cinco casas por cada hogar que se crea, Público (España), Eduardo Bayona, 11 de diciembre de 2021

- http://www.census.gov/const/uspriceann.pdf

- Castigo a los responsables, Dean Baker, El mono político, 6/6/2013

- Por qué la vivienda ha caído un 40% en EEUU, a pesar de recuperación económica Archivado el 1 de julio de 2013 en Wayback Machine., Marc Garrigasait, en elconfidencial, 7/3/2012

- el precio de la vivienda en eeuu registra su mayor subida desde 2006, en idealista.com, consultado el 17 de junio de 2013

- Panorama general de la industria de la vivienda en México Archivado el 8 de marzo de 2014 en Wayback Machine., 2011, Ernst & Young

- El crimen organizado y el tráfico de drogas redujeron a mínimos los precios de los bienes inmuebles en México, que perdieron hasta un 80% de su valor, según indicaron empresas del ramo. 2 de agosto de 2011, RT

- Subió 3.14% el precio de la vivienda en México en 2012, 12 de febrero de 2013, en Milenio

- Precio de vivienda crece 5.35% en el DF, El economista, 13/5/2013

- Políticas de vivienda en México : de la Constitución de 1917 a la globalización, Villar Calvo, Alberto Javier, 2007

- Responses to migration, Mexico’s 1982 Economic Crisis Archivado el 20 de noviembre de 2011 en Wayback Machine., Francisco Alba

- La crisis estructural de la economía mexicana, 1970-1995. Un largo proceso de transición Archivado el 29 de julio de 2013 en Wayback Machine., Jesús Lechuga Montenegro

- Ver pág. 145México: Informe Sobre la Crisis (1982-1986), Carlos A. Tello, Enrique González Tiburcio,Francisco Báez, CIIH, UNAM, México, 1989

- La situación de la vivienda en México: síntesis de problemática y propuestas. Estadísticas Archivado el 2 de diciembre de 2012 en Wayback Machine.. Diciembre 2011, CONOREVI

- la espectacular burbuja inmobiliaria de Japón

- Japón, del estancamiento a la recesión, pág 3.

- Caída de precios de la vivienda en España comparada con EEUU y Japón, Rankia, 9/2/2011

- Japón, del estancamiento a la recesión, pág 5.

- Antonio Torrero, Univ. de Alcalá: El final de la burbuja especulativa y la crisis económica de Japón, pág 114.

- Larrouy, Diego; Ordaz, Ana (23 de enero de 2021). «El precio de las hipotecas cae a mínimos en España pero se mantiene un 25% por encima de la media europea». eldiario.es. Consultado el 24 de enero de 2021.

- «Intereses Negativos». www.mycbs.biz. Consultado el 21 de mayo de 2020.

Véase también

- Precio de la vivienda en España

- Precio de la vivienda en Estados Unidos

- Derecho a la vivienda

- Hipoteca - Crédito hipotecario

- Hipoteca inmobiliaria

- Dación en pago

- Interés - Interés simple - Interés compuesto

- Burbuja inmobiliaria

- Burbuja inmobiliaria global

- Burbuja inmobiliaria en España

- Burbuja económica

- Crisis de las hipotecas subprime

- Movimiento por una vivienda digna en España

- Plataforma de afectados por la hipoteca (España)

- Cláusula suelo

Enlaces externos

- Simuladores de hipoteca

- Simulador de hipotecas con tablas de amortización

- Simulador de hipotecas con tabla de amortización y totales

- Calculador hipoteca con tabla de amortización

- Simulador hipotecas con tabla de amortización (euros)

- Otros simuladores y calculadores de bancos, prensa e instituciones

- Simulador - Banco de España (euros)

- Simulador hipotecas con tabla amortización - Cinco Días

- Simulador de hipotecas - Busconómico- (euros y euribor)

- Simulador de hipotecas -Bankcook- (euros y euribor)

- Mortgage -dólares-

- Noticias

- El coronavirus hunde el precio del alquiler de las viviendas en las grandes ciudades de medio mundo, Idealista.com

- Los mercados de la vivienda en América Latina y el Caribe, BID, en El País

- Precio de la vivienda en España, Valor y precio

| Control de autoridades |

|

|---|

Datos: Q7301152

Datos: Q7301152