Interés negativo

Interés negativo o tipo de interés negativo es la denominación para el tipo de interés cuando es inferior a cero. En este caso el prestamista, en lugar de recibir unos intereses, ha de pagar por prestar dinero y el depositante en lugar de ganar dinero cuando deja su dinero en un depósito bancario debe pagar al banco. Es decir, el deudor recibe intereses y el acreedor los paga. Así, el banco está obligado a pagar interés a quien haya pedido un crédito y el depositante de dinero efectivo, ya sea particular o una entidad bancaria en el banco central, deberá pagar un interés por tener depositado su dinero.[1][2][3][4]

La política monetaria de intereses negativos de los bancos centrales se denomina intereses negativos sobre reservas excedentarias. Esta política monetaria se produce en un contexto de estancamiento económico o contracción económica —ausencia de crecimiento— y exceso de masa monetaria y ahorro.[1]

En el caso de un préstamo hipotecario para la compra de vivienda si la suma del interés de referencia del préstamo —que suele ser un índice de préstamos interbancarios— más el diferencial que suma el banco[5] es negativa la entidad bancaria deberá pagar intereses al particular que ha solicitado el préstamo hipotecario.[2][3]

El interés negativo implica una rentabilidad negativa pero hay que diferenciar el interés negativo o tipo de interés nominal negativo del tipo de interés real negativo o rentabilidad negativa cuando la inflación es superior al interés pagado aunque este sea positivo.[8][9]

Concepto y definición de interés negativo

Para comprender el concepto de interés negativo (tasa o tipo negativo) hay que situarlo en el contexto de la historia de la banca y la historia del interés, su origen, creación y su legimitación -condena de la usura por cristianismo[10] surgimiento de los judíos como prestamistas y aceptación por el luteranismo de los tipos de interés-. Si el interés es una compensación a quien presta dinero el interés negativo es una medida que penaliza el exceso monetario y su acumulación. En el contexto histórico la aparición de intereses negativos resulta algo extraordinario ya que penaliza a quien presta y beneficia a quien debe.[11][12][1]

Podemos definir el interés negativo como la tasa o tipo de interés inferior a cero; situación en la que el prestamista ha de pagar por prestar dinero (verá disminuida la cantidad total prestada) y el depositante debería devolver menos dinero del prestado.[1]

Aplicaciones del interés negativo

El interés negativo puede aparecer:[1]

- En los depósitos bancarios

- Interés negativo de los depósitos de los bancos privados en los bancos centrales -Intereses negativos sobre reservas excedentarias de los bancos centrales como política monetaria-.

- Interés negativo de los depósitos bancarios de particulares en los bancos privados.

- En los títulos de crédito (bonos, letras)

- En los créditos concedidos:

- Interés negativo en los créditos al consumo y a la inversión.

- Interés negativo en los créditos hipotecarios para la compra de vivienda (cuando los índices de referencias son negativos -euribor-).

Contexto socioeconómico de los intereses negativos

Históricamente los tipos de interés han sido siempre positivos, superiores a cero. La ortodoxia económica señala que cuando la economía se estanca o entra en depresión los tipos de interés deben bajar con objeto de reanimar la economía -política monetaria anticíclica-.[14] Pero si dicha bajada de tipos, aun manteniéndose en cifras positivas, no es suficiente para producir la recuperación esperada, los bancos centrales pueden bajar los tipos por debajo de cero para que así los depósitos -el ahorro- no solo no ofrezca rentabilidad sino que supongan pérdidas (interés negativos) y así se estimule el movimiento del dinero -en consumo e inversión-.[15]

Las tasas de interés negativas fueron propuestas a finales del siglo XIX por Silvio Gesell,[16] como un "impuesto sobre la tenencia y retención de dinero". Gesell lo propuso como condición del que denominó dinero libre (Freigeld) dentro de su sistema de economía libre (Freiwirtschaft). Para evitar que las personas acumulen dinero en efectivo Gesell sugirió emitir dinero por una duración limitada por lo que el intento de almacenar y mantener el dinero resultaría inútil. John Maynard Keynes también trabajó sobre la idea un impuesto sobre el dinero en su obra de 1936 Teoría general del empleo, el interés y el dinero si bien la rechazó por su complejidad administrativa.[16][17]

La aparición de intereses negativos se produce en algunos países a partir de la segunda década del siglo XXI. Ni siquiera durante la Gran Depresión de la década de 1930 en los Estados Unidos las tasas llegaron a ser negativas y tampoco durante al inicio de la Gran recesión en 2008 ya que solamente algunos valores a corto plazo cayeron por debajo de cero pero solamente durante la primera quincena de diciembre de 2008. Sin embargo a partir de 2016 las tasas negativas se han extendido por Japón y varios países de la Unión Europea además de Suecia,[18][18][19][20][21][22][23][24] Dinamarca[25][26] y Suiza.[27]

Aunque esta situación se considera extraordinaria e inusual la irrupción de tasas de interés negativo en distintas economías se produce, generalmente, en un contexto de deflación, recesión y crisis económica y donde las políticas monetarias más tradicionales no han surtido efecto -expansión cuantitativa, austeridad - y existe una gran abundancia de dinero.[1]

Para finales de 2019, la tasa de referencia del Banco Central de Suecia era -0.25%; en Alemania, Austria, España, Finlandia, Francia, Grecia, Irlanda, Italia y Letonia, el - 0.5%; en Suiza y Dinamarca el -0.75%, mientras que en Japón se manejaba un -0.10%.[28]

Los antecedentes económicos de Japón y Europa

La Burbuja financiera e inmobiliaria en Japón (1980-1990) provocó una recesión que continúa hasta el día de hoy. En enero de 2016 el Banco Central de Japón introdujo un interés negativos (-0,1%) con el objeto de impulsar el consumo, la inflación, penalizar el ahorro, y alentar a los bancos a realizar préstamos.[15][29]

En Europa, como consecuencia de la extensión de la Crisis de las hipotecas subprime, la crisis financiera de 2008, la Gran Depresión y la particular crisis del euro así como políticas de austeridad de las autoridades monetarias en Europa (Pacto fiscal europeo y Mecanismo Europeo de Estabilidad) habrían provocado recesión, deflación y finalmente una gran abundancia de dinero por la inyección de los bancos centrales a los bancos privados quebrados[30] que ha hecho inevitable la aparición de intereses negativos. Así en junio de 2014 los bancos europeos comenzaron a pagar intereses por depositar su dinero en el Banco Central Europeo (BCE), es decir una remuneración negativa.[31] Aunque se pretendía obligar a los bancos a facilitar créditos a particulares y por tanto a la economía real no fue así ya que el riesgo de conceder préstamos seguía siendo mayor que tener que pagar intereses por los depósitos.[15]

Intereses negativos sobre reservas excedentarias de los bancos centrales

La aplicación de intereses negativos sobre las reservas excedentarias (exceso de masa monetaria o dinero) son uno de los instrumentos de política monetaria extraordinaria o no convencional que se aplica por las autoridades monetarias de los bancos centrales con el fin de alentar los préstamos, haciendo que tenga un coste (intereses negativos) para los bancos comerciales mantener sus reservas en los bancos centrales. La aplicación de intereses negativos a depósitos (pero también a bonos) se realiza cuando hay deflación, poco o nulo crecimiento económico y desapalancamiento.[32][33][34][15][29][1]

Hipotecas con interés negativo, claúsulas suelo y cláusulas cero

Las hipotecas están referenciadas a tipos de interés medio del mercado interbancario, que pueden llegar a ser negativos (así ha ocurrido con el euribor en los países de la eurozona de Europa en 2016), en cuyo caso el banco está obligado a pagar intereses al prestatario, viendo este reducida su cuota mensual.[3] Los bancos, con el objeto de evitar la aplicación de intereses negativos y tener que pagar interés a quienes han solicitado un crédito o un préstamo hipotecario, introducen cláusulas suelo y cláusulas cero que limitan la bajada real de las cuotas que deben pagar los particulares cuando los índices de referencia son muy bajos o negativos. Pero lo 'pactado obliga' a ambas partes (Pacta sunt servanda), si se firmó una hipoteca a interés variable deben pagarse cuando los intereses suben y son positivos por parte del prestatario pero también deberá el prestamista pagar intereses al que pidió el crédito cuando los intereses sean negativos.[2][36][37]

El Euríbor hipotecario, cuyo valor mensual se obtiene a partir de la media de los valores diarios del Euríbor a 12 meses, se adentró en terreno negativo en febrero de 2016, pero el diferencial que se añade al índice de referencia, ayudó a que el tipo de interés resultante (Euríbor + diferencial) aplicado a la inmensa mayoría de las hipotecas, finalmente siguiera siendo positivo.[38]

Las cláusulas suelo y cero, en relación con el préstamo hipotecario y la compra de vivienda mediante hipoteca a interés variable son cláusulas contractuales que suelen introducir los bancos para establecer un límite mínimo al interés a aplicar en la cuota aunque el tipo de interés baje. Es una cláusula que beneficia a la entidad bancaria y perjudica al particular que ha solicitado el préstamo ya que cuando los tipo de interés bajan la cláusula impide que se traslade a la cuota mensual. Pueden considerarse claúsulas abusivas, ilegales o nulas de pleno derecho, por lo que constituyen un fraude bancario.[36][39][40]

En concreto, en España las cláusulas suelo son ilegales se declaró su nulidad por el Tribunal Supremo de 9 de mayo de 2013 si bien limitaba la devolución de las cantidades ilegalmente cobradas por los bancos desde la fecha de la sentencia.[41][42][43] El Tribunal de Justicia de la Unión Europea dictaminó en sentencia inapelable de 21 de diciembre de 2016[44][45] en contra de la limitación de la retroactividad de la nulidad de la cláusulas suelos que dictaminó el Tribunal Supremo español, por lo que los bancos y cajas de ahorro están obligados a devolver todo el dinero cobrado ilegalmente por las cláusulas suelo desde la fecha de la firma de la hipoteca inmobiliaria para la adquisición de vivienda.[46][47][48]

En Portugal el Banco Central advirtió a los bancos la inadmisibilidad de la introducción de cláusulas que impidieran la efectividad de tasas negativas en los contratos de crédito y crédito hipotecarios para la adquisición de vivienda.[2][49]

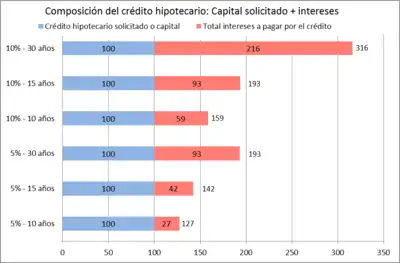

En Dinamarca, el Jyske Bank fue pionero al lanzar, a finales de 2019, la primera hipoteca en el mundo con intereses negativos: al -0.5 % anual. Poco tiempo después, otro banco europeo, el Nordea Bank Abp siguió el ejemplo con la misma tasa a diez años y una de 0.5% a treinta años.[28]

Véase también

- Tasa de interés

- Interés

- Tipo de interés real

- Interés simple

- Interés compuesto

- Compra de vivienda

- Hipoteca

- Sociedad sin efectivo

- Depresión (economía)

- Inflación

- Deflación

- Tasa interna de retorno

- Coste de oportunidad

- Banco central

- Política monetaria

- Base monetaria

- Oferta monetaria

- Multiplicador monetario

- Regla de Taylor

- Trampa de la liquidez

- Flexibilización cuantitativa

- Reforma monetaria

- Teoría cuantitativa del dinero

- Ilusión monetaria

- Política económica anticíclica

- Bancor

Referencias

- Torres López, Juan (30 de octubre de 2016). «Tipos de interés negativos o finanzas que andan de cabeza». Attac. Consultado el 5 de enero de 2016.

- Domínguez Romero, Javier (Enero de 2016). «Inaplicación del tipo de interés negativo. La cláusula cero en préstamos hipotecarios». InDret 1: 20. Consultado el 3 de enero de 2017.

- «Qué implica que el Euríbor esté en negativo y cómo te afecta aunque no tengas hipoteca». eldiario.es. Consultado el 3 de enero de 2017.

- Velasco Pérez, Rogelio (2012). «Deflación y tipos de interés». exToikos 5 (5): 77-79. Consultado el 3 de enero de 2017.

- El diferencial es el porcentaje fijo de interés que sumado al valor del índice de referencia (euribor o cualquier otro) representa el interés total que pagaremos cada mes por la hipoteca

- «Latest fixing - Euribor» (en inglés). EMMI. Consultado el 20 de octubre de 2016.

- «Qué implica que el Euríbor esté en negativo y cómo te afecta aunque no tengas hipoteca». eldiario.es. 8 de febrero de 2016. Consultado el 20 de octubre de 2016.

- A menor inflación mayor rentabilidad, Renta 4, 1 de noviembre de 2013

- «El BCE mantiene los pronósticos de crecimiento e inflación y prolonga los estímulos». eldiario.es. 8 de diciembre de 2016. Consultado el 8 de enero de 2017.

- Véase en este sentido el escrito de Walter Benjamin Capitalismo como religión y la posición de John Maynard Keynes

- E precio del dinero. Breve historia del interés y la usura. monedasvenezuela.net

- «La historia del interés del dinero, el interés de la historia, BBVA». Archivado desde el original el 7 de enero de 2017. Consultado el 6 de enero de 2017.

- «El bono alemán a 10 años, referencia europea, en negativo por primera vez». Cinco Días. 15 de junio de 2016. Consultado el 6 de enero de 2017.

- Torres López, Juan (29 de octubre de 2016). «Tipos de interés negativos o finanzas que andan de cabeza». Página oficial de Juan Torres López. Consultado el 5 de enero de 2017.

- Rivero, Gustavo (12 de diciembre de 2015). «Intereses negativos en Europa». dinero.com. Consultado el 3 de enero de 2017.

- Mankiw, N. Gregory (18 de abril de 2009). «It May Be Time for the Fed to Go Negative». The New York Times.

- McCullagh, Declan (27 de octubre de 1999). «Cash and the 'Carry Tax'». WIRED. Consultado el 21 de diciembre de 2011.

- «Repo rate table». Sveriges Riksbank. Archivado desde el original el 20 de abril de 2014. Consultado el 21 de agosto de 2013.

- Ward, Andrew; Oakley, David (27 de agosto de 2009). «Bankers watch as Sweden goes negative». Financial Times (London).

- Gray, Simon (febrero de 2011). «Central Bank Balances and Reserve Requirements». International Monetary Fund. Consultado el 5 de octubre de 2013.

- Beechey, Meredith; Elmér, Heidi (30 de septiembre de 2009). «The lower limit of the Riksbank’s repo rate» (PDF). Sveriges Riksbank. Consultado el 21 de agosto de 2013.

- Blinder, Alan S. (febrero de 2012). «Revisiting Monetary Policy in a Low-Inflation and Low-Utilization Environment». Journal of Money, Credit and Banking 44 (Supplement s1): 141-146. doi:10.1111/j.1538-4616.2011.00481.x. Consultado el 13 de abril de 2013.

- Thoma, Mark (27 de agosto de 2012). «Would Lowering the Interest Rate on Excess Reserves Stimulate the Economy?». Economist's View. Consultado el 13 de abril de 2013.

- Parameswaran, Ashwin. «On The Folly of Inflation Targeting In A World Of Interest Bearing Money». Macroeconomic Resilience. Consultado el 13 de abril de 2013.

- Nakamichi, Takashi, Megumi Fujikawa and Eleanor Warnock, "Bank of Japan Introduces Negative Interest Rates" (possibly subscription-only), Wall Street Journal, January 29, 2016. Retrieved 2016-01-29.

- Goodhart, C.A.E. (enero de 2013). The Potential Instruments of Monetary Policy. Financial Markets Group Paper (Special Paper 219). London School of Economics. 9-10. ISSN 1359-9151. Consultado el 13 de abril de 2013.

- «El gran problema de los tipos de interés negativos». elblogsalmon. 16 de febrero de 2016. Consultado el 24 de diciembre de 2016.

- «Intereses Negativos». www.mycbs.biz. Consultado el 21 de mayo de 2020.

- «¿Qué es la tasa de interés negativa y por qué Japón tomó la decisión de imponerla por primera vez en su historia?». elmostrador.cl. 1 de febrero de 2016. Consultado el 3 de enero de 2017.

- Según Juan Torres López los bancos centrales habrían inyectado billones de dólares en los bancos privados con la intención de tapar el agujero patrimonial que ellos mismos se produjeron al acumular la ingente cantidad de basura financiera que dio lugar a la crisis -crisis financiera de 2008 y Gran recesión-. Así, en Estados Unidos, la llamada base monetaria (el efectivo en manos del público más los depósitos de los bancos en la Reserva Federal) aumentó en 821.585 millones de dólares en los 63 años que fueron de 1945 a 2008. Sin embargo, de principios de este último año a finales de 2015 aumentó en 3,1 billones de dólares. Es decir, que en 7 años creció unas 3,7 veces más que en 63. En solo los seis primeros meses de 2008 en Estados Unidos se creó más base monetaria -950.000 millones de dólares- que en los 50 años anteriores -840.000 millones, véase el artículo Tipos de interés negativos o finanzas que andan de cabeza del autor

- Tipos negativos: un nuevo impuesto camuflado, Juan Ramón Rallo, Libre Mercado

- «Negative interest rates in Europe: A Glance at Their Causes and Implications». World Bank. worldbank.org. junio de 2015. Consultado el 5 de febrero de 2016.

- Roubini, Nouriel (14 de enero de 2016). «Troubled Global Economy». Time Magazine. time.com. Consultado el 5 de febrero de 2016.

- Dent Jr., Harry (5 de febrero de 2016). «Negative Interest Rates Are the Next Stage in Global Stimulus». Economy & Markets. economyandmarkets.com. Archivado desde el original el 9 de febrero de 2016. Consultado el 9 de febrero de 2016.

- Simulador de hipoteca con cuadro de amortización, capital e interés.

- Duxbury, Charles; Gauthier-Villars, David (15 de abril de 2016). «Más de 750 personas cobran ya por su hipoteca en Dinamarca». Expansión - WSJ. Consultado el 3 de enero de 2017.

- «Las claves del euríbor negativo: ¿tendrá el banco que devolvernos dinero por la hipoteca? Ver más en: http://www.20minutos.es/noticia/2685304/0/claves-euribor/tasa-media-febrero-negativa-historico/cobrar-por-pedir-prestado/#xtor=AD-15&xts=467263». 20 minutos. 29 de febrero de 2016. Consultado el 3 de enero de 2017.

- https://www.euribor.us Euríbor hipotecario

- «Cláusula de suelo de las hipotecas». Bankimia. Archivado desde el original el 24 de marzo de 2014. Consultado el 13 de julio de 2014.

- «Los afectados por las cláusulas suelo se lanzan contra los notarios». ECD (El Confidencial Digital). 7 de agosto de 2016. Consultado el 5 de noviembre de 2016.

- «El Supremo fija doctrina sobre las cláusulas suelo de los préstamos bancarios a consumidores y el control judicial de su posible carácter abusivo». CGPJ (Congeso General del Poder Judicial). 9 de mayo de 2013. Consultado el 5 de noviembre de 2016.

- En la Sentencia de 9 de mayo de 2013 el Supremo fija doctrina sobre las cláusulas suelo de los préstamos bancarios a consumidores y el control judicial de su posible carácter abusivo. El Presidente del Tribunal Supremio era Juan Antonio Xiol Ríos, el ponente Rafael Gimeno Bayón Cobos, el secretario fue José María Ramallo Seisdedos y el resto de miembros de la Sala de lo Civil que la componían eran Francisco Marín Castán, José Ramón Ferrándiz Gabriel, José Antonio Seijas Quintana, Antonio Salas Carceller, Francisco Javier Arroyo Fiestas, Ignacio Sancho Gargallo, Francisco Javier Orduña Moreno, Rafael Sarazá Jimena, Sebastián Sastre Papiol, Román García Varela, Xavier O' Callaghan Muñoz y Rafael Gimeno Bayón Cobos.

- «El Supremo fija doctrina sobre las cláusulas suelo de los préstamos bancarios a consumidores y el control judicial de su posible carácter abusivo». Consejo General del Poder Judicial. 9 de mayo de 2013. Consultado el 22 de diciembre de 2016.

- «SENTENCIA DEL TRIBUNAL DE JUSTICIA (Gran Sala) de 21 de diciembre de 2016 - Préstamos hipotecarios Cláusulas abusivas Declaración de nulidad — Limitación por el juez nacional de los efectos en el tiempo de la declaración de nulidad de una cláusula abusiva». asuntos acumuladoLuxemburgo TJUE - Asuntos acumulados C‑154/15, C‑307/15 y C‑308/15,. Infocuria - Jurisprudencia del Tribunal de Justicia UE. 21 de diciembre de 2016. Consultado el 22 de diciembre de 2016.

- «Sentencia Tribunal de Justicia 21 diciembre 2016». Tribunal de Justicia de la Unión Europea. 21 de diciembre de 2016. Consultado el 21 de diciembre de 2016.

- Pérez, Julia (21 de diciembre de 2016). «El Tribunal de la UE falla a favor de los consumidores y ordena toda la retroactividad de las cláusulas suelo». Público (España). Consultado el 21 de diciembre de 2016.

- La UE obliga a los bancos a devolver todo el dinero cobrado a los afectados por cláusulas suelo, eleconomista.es, España, 21712/2016

- Fernández Seijo, José María (21 de diciembre de 2016). «Cláusulas suelo, diálogo y discrepancia entre tribunales». Público (España). Consultado el 22 de diciembre de 2016.

- Así lo ha transmitido el Banco de Portugal en Carta - Circular nº 26/2015/DSC, de 30.3.2015 (BO 4/2015, de 15.4.2015), haciendo una interpretación desde la normativa sobre tipos de interés en contratos de financiación para inmuebles residenciales (concretamente, art. 3 Decreto - Lei nº 240/2006, de 22 de Dezembro, y arts. 1 y 3 Decreto - Lei n.º 171/2007, de 8 de maio)

Bibliografía

- 1898 - Knut Wicksell, La tasa de interés y el nivel de los precios, Knut Wicksell, Madrid, Aosta, 2000, ISBN 84-88203-07-1

- 1923 - John Maynard Keynes, Tratado sobre la reforma monetaria.

- 1936 - John Maynard Keynes, Teoría general del empleo, el interés y el dinero.

- 2016 - Javier Domínguez Romero, Inaplicación del tipo de interés negativo. La cláusula cero en préstamos hipotecarios, InDret, 1 2016.

- 2016 - Juan Torres López, Tipos de interés negativos o finanzas que andan de cabeza Archivado el 6 de enero de 2017 en Wayback Machine., Attac

| Control de autoridades |

|

|---|

Datos: Q97377851

Datos: Q97377851