Communauté réduite aux acquêts en France

La communauté réduite aux acquêts est le régime matrimonial associé en France aux mariages célébrés depuis le , dans le cas, le plus fréquent, où il n'y a pas de contrat de mariage. Cette modification a été introduite par la promulgation de la Loi du 13 juillet 1965.

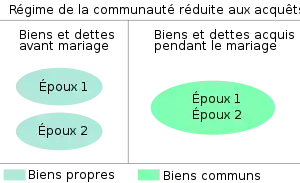

Constitution du patrimoine de la communauté

Le patrimoine du couple se compose de deux masses de biens :

- les biens communs : biens acquis, économisés ou perçus par les époux grâce à leur travail ou aux revenus de leurs biens propres ("acquêts") depuis leur mariage.

- les biens propres de chaque époux : sont considérés comme biens propres, les biens meubles et immeubles possédés au jour du mariage, de même que ceux reçus par héritage, legs ou donation après cette date, ainsi que les biens d'usage quotidien (vêtements, effets personnels, etc.).

Un conjoint peut, avec un certain caractère exceptionnel, acquérir un bien ou effectuer un placement particulier au moyen d'une clause spécifique du contrat, la déclaration de remploi, qui lui donne le même statut que ses autres biens propres. Le financement de ce placement doit en principe être complètement indépendant des ressources de la communauté, tel qu'un don en argent reçu par cet époux.

Gestion au cours du mariage

Pendant le mariage, les époux gèrent librement les biens qui leur sont propres, à l'exception du logement de la famille, pour lequel des règles particulières s'appliquent.

En principe, les biens communs sont gérés par chacun des conjoints, mais certains actes particuliers requièrent l'accord des deux époux (donations, location, vente du logement de la famille).

Dans tous les cas où la communauté s'accroît de ressources, financières ou matérielles, issues de propres, il en sera tenu compte lors de sa dissolution, ce principe ayant son pendant dans le cas inverse, celui d'un accroissement de la valeur d'un propre pendant le mariage à partir de ressources communes. Ces pondérations apparaissent donc en général tardivement sous les termes de récompense dans les actes de la liquidation de la succession. Ceci ne s'applique pas aux revenus des biens propres puisqu'ils sont considérés comme "bien commun", tandis qu'une récompense interviendra, le moment venu, si le couple fait des dépenses notables sur un de ces biens.

Effet de la dissolution du mariage

Le partage des biens, à la suite du premier décès ou du divorce, commence par la prise en compte de l'évolution du patrimoine, en valeur et selon la distinction entre biens propres et biens communs :

- sous le nom de reprise, chaque époux reprend les biens qui lui appartiennent en propre, éventuellement sous forme de créance si les comptes de la communauté restent à régler ;

- puis interviennent les récompenses, noms des compensations dues à chaque fois que l'un des époux a tiré profit des biens de la communauté ou que la communauté s'est enrichie à partir d'un bien propre. Dans le premier cas, l'époux doit récompense à la communauté, alors que dans le second cas, la communauté doit récompense à l'époux concerné.

Lorsqu'un époux doit récompense à la communauté et est créancier de reprises, on ne retient que la plus faible de ces deux sommes. La différence constitue un actif de communauté, dans le cas d'un excédent de récompenses, ou un passif de communauté, dans le cas d'un excédent de reprises.

Au niveau de la liquidation de la communauté, l'excédent de reprises est à déduire des biens communs alors que l'excédent de récompenses est à ajouter à ces biens.

Chaque époux a droit à la moitié du « boni de communauté » (biens communs corrigés par les éventuelles reprises et récompenses) et récupère ses biens propres.

En cas de dissolution du mariage par décès, les règles successorales s'appliquent ensuite, dans un deuxième temps.