Réductions fiscales de l'administration Bush

Les réductions fiscales de l'administration Bush réfèrent aux changements opérés sur le système fiscal américain démarrées au cours de la présidence de George W. Bush et prolongées au cours de la présidence de Barack Obama.

Description

Ces réductions fiscales sont opérés par plusieurs textes de loi qui sont promulgués entre 2001 et 2012 :

- Le Economic Growth and Tax Relief Reconciliation Act of 2001 (en) (EGTRRA)

- Le Jobs and Growth Tax Relief Reconciliation Act of 2003 (en) (JGTRRA)

- Le Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010 (en)

- Le American Taxpayer Relief Act of 2012 (en)

Chaque loi a eu son propre parcours législatif et effets sur la loi fiscale des États-Unis, la loi JGTRRA de 2003 ayant amplifié et anticipé certains aspects de la loi EGTRRA de 2001. Depuis 2003 ces deux lois sont le plus souvent mentionnées conjointement, notamment pour l'étude de leur impact sur l'économie des États-Unis, la population américaine et l'étude de leurs conséquences politiques. Les deux lois ont été adoptés selon la procédure controversée de réconciliation budgétaire (en)[1].

Les réductions fiscales de l'administration Bush comportaient des clauses crépusculaires fixant une échéance initiale à 2010. La fin des années 2000 est marquée par un intense débat politique sur la prolongation, ou non, des réductions fiscales.

Finalement, le Tax Relief, Unemployment Insurance Reauthorization, and Job Creation (en) adopté en 2010 prolonge ces réductions pour deux années. Enfin, en 2012 au cours de la falaise fiscale, les réductions sont rendues permanentes pour les personnes seules gagnant moins de 400 000 $ par an ou les couples gagnant moins de 450 000 $ par an tout en éliminant toutes les autres réductions.

Impact des réductions

Les lois EGTRRA (en) (2001) et JGTRRA (en) (2003) ont significativement réduit les taux marginaux de l'impôt sur le revenu pour pratiquement tous les contribuables américains.

Un contrecoup de ces réductions est qu'il fait apparaître au grand jour une disposition alors peu connue du système fiscal américain : la Alternative Minimum Tax (en) (AMT). Cette disposition, introduite en 1982 sous l'Administration Reagan faisait en sorte que les contribuables américains, en particulier les plus aisés, ne puissent empiler de nombreuses niches fiscales et déductions pour échapper à l'impôt. Ainsi, chaque année chaque contribuable doit payer le montant du plus grand soit de l'impôt sur le revenu régulier soit de l'AMT.

Les taux d'imposition de l'AMT n'ayant pas été réduits (contrairement à ceux de l'impôt sur le revenu régulier) de nombreux ménages de la classe moyennes supérieures n'ont pas bénéficié des réductions fiscales des lois de 2001 et 2003.

Pérénisation des réductions fiscales (2010)

Le , Barack Obama annonce un compromis qui comporte les points suivants :

- Une extension pendant deux ans des taux réduits de l'impôt sur le revenu issu des lois de 2001 et 2003.

- Des mesures additionnelles destinées à soutenir la croissance économique : 56 milliards de dollars pour l'assurance chômage, 120 milliards de réductions fiscales pour les familles actives et 40 milliards de réductions fiscales pour les familles et étudiants les plus touchés par la Grande Récession pour l'année 2011.

- Des ajustements sur les droits de succession (portés à 35 % au-delà de 5 millions de dollars)

À la signature du compromis, Barack Obama déclare :

I'm not willing to let working families across this country become collateral damage for political warfare here in Washington. And I'm not willing to let our economy slip backwards just as we're pulling ourselves out of this devastating recession. [...] So, sympathetic as I am to those who prefer a fight over compromise, as much as the political wisdom may dictate fighting over solving problems, it would be the wrong thing to do. [...] As for now, I believe this bipartisan plan is the right thing to do. It’s the right thing to do for jobs. It’s the right thing to do for the middle class. It is the right thing to do for business. And it’s the right thing to do for our economy. It offers us an opportunity that we need to seize.

« Je ne suis pas prêt à laisser les familles de travailleurs de ce pays devenir des dommages collatéraux des conflits politiques ici à Washington. Et je ne suis pas prêt à voir notre économie retomber alors que nous nous sortons tout juste de cette récession dévastatrice. [...] Ainsi, malgré ma sympathie pour ceux qui préfèrent la lutte au compromis, en dépit du fait que la sagesse politique puisse dicter la lutte plutôt que la résolution des problèmes, cela serait la mauvaise chose à faire. [...] Pour l'instant, je pense que cet accord bipartisan est la bonne chose à faire. C'est la bonne chose à faire pour l'emploi. C'est la bonne chose à faire pour la classe moyenne. C'est la bonne chose à faire pour les affaires. Et c'est la bonne chose à faire pour notre économie. Cela nous offre une opportunité que nous nous devons de saisir. »

Les membres de l'administration (notamment le vice-président Joe Biden) ont ensuite travaillé à convaincre les membres du Congrès démocrates hésitants à accepter le plan malgré la prorogation des taux réduits pour les contribuables les plus aisés. Le compromis adopté fut soutenu par l'opinion publique et permit à Obama de se poser en négociateur de consensus et prouva qu'il n'était pas pris en otage par la frange la plus à gauche du Parti démocrate. Le plan a cependant été combattue par la frange la plus à droite du Parti républicain ainsi que certaines personnalités des médias (tel que l'animateur de radio Rush Limbaugh) ou certains membres du Tea Party. Enfin certains candidats républicains à l'investiture pour l'élection présidentielle de 2012 (et notamment Mitt Romney) se sont également opposés au plan adopté sur la base que celui-ci ne rendait pas les réductions fiscales permanentes tout en creusant le déficit public.

Controverses

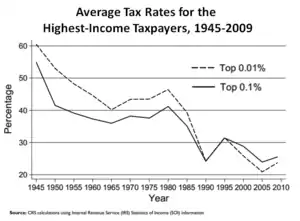

.svg.png.webp)

Analyse du Congressional Budget Office

Le Congressional Budget Office (CBO, Bureau du budget du Congrès américain) a systématiquement rapporté que les baisses d'impôts de l'administration Bush ont conduit à une large baisse des recettes fiscales :

- En juin 2012 le CBO a estimé que les baisses d'impôts de 2001 (EGTRRA) et 2003 (JGTRRA) ont ajouté 1 500 milliards de dollars à la dette fédérale entre 2002 et 2011, sans tenir compte des intérêts additionnels sur la dette.

- En janvier 2009 le CBO a estimé que les baisses d'impôts ajouteront 3 000 milliards de dollars à la dette fédérale entre 2010 et 2019 si les mesures étaient prolongées pour tous les niveaux de revenus (incluant l'intérêt additionnel sur la dette supplémentaire). Le CBO a également estimé que les baisses d'impôts alourdiraient le déficit public de 1,7 % du PIB par an en moyenne entre 2011 et 2019, atteignant 2,0 % du PIB en 2018 et 2019.

Tribune d'économistes

En une tribune d'environ 450 économistes (en), incluant 11 récipiendaires du prix Nobel d'économie, s'opposant aux réductions fiscales de l'administration Bush est publiée dans le New York Times et diffusée par le Economic Policy Institute (en). Les économistes demandent au président George W. Bush de ne pas promulguer la loi JGTRRA (en) et arguent que les réductions annoncées[2]:

- Augmenteront les inégalités de revenus et le déficit public ;

- Réduiront la capacité du gouvernement américain à fournir des services publics essentiels ;

- Ne parviendront pas à générer une croissance économique supplémentaire.

Débat sur la question du prolongement (2004-2010)

Les clauses crépusculaires des réductions fiscales de l'Administration Bush devaient entrer en effet au pour la plupart des dispositions. Le débat du prolongement des réductions au-delà de la date limite initiale s'ouvre dès 2004 au cours de la campagne présidentielle puis à nouveau lors de la campagne présidentielle de 2008. En général, les Républicains souhaitent un prolongement de la réforme alors que les Démocrates penchent plutôt pour un maintien des réductions pour les ménages les plus modestes mais un retour à la situation des années Clinton pour les contribuables les plus aisés.

Le Congressional Budget Office estime en qu'étendre les réductions fiscales sur la période 2011-2020 gonflerait la dette nationale de 3 300 milliards de dollars dont 2 650 milliards de recettes fiscales perdues et 660 milliards d'intérêts et frais sur la dette ainsi crée.

Notes et références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Bush tax cuts » (voir la liste des auteurs).

- (en) Eric Pianin, « GOP Eyes Arcane Budget Rule to Help Crush Obamacare », sur The Fiscal Times (consulté le )

- [PDF] (en) « Economists' Statement Opposing the Bush Tax Cuts »,

Portail de la politique aux États-Unis

Portail de la politique aux États-Unis  Portail de l’histoire

Portail de l’histoire  Portail du monde contemporain

Portail du monde contemporain  Portail des années 2000

Portail des années 2000  Portail des années 2010

Portail des années 2010