Este artículo fue coescrito por Trent Larsen, CFP®. Trent Larsen es planificador financiero certificado (CFP®, por sus siglas en inglés) para Insight Wealth Strategies en el área de la bahía, California. Con más de cinco años de experiencia, Trent se especializa en planificación financiera y administración de patrimonios, así como en planes personalizados de jubilación, impuestos e inversiones. Trent tiene una licenciatura en economía de la Universidad Estatal de California, Chico. Ha superado con éxito sus registros de la Serie 7 y 66, y tiene su licencia de de CA Life y de Health Insurance y la certificación CFP®.

En este artículo, hay 13 referencias citadas, que se pueden ver en la parte inferior de la página.

Este artículo ha sido visto 92 475 veces.

¿Siempre gastas tu cheque de pago o remuneración apenas lo recibes? Una vez que empiezas a gastar, es posible que sea difícil detenerte. Sin embargo, gastar exageradamente puede dejarte con miles de deudas y nada de ahorros. Dejar de gastar dinero puede ser realmente difícil, pero con un enfoque adecuado, es posible dejar de hacerlo y empezar a ahorrar.

Pasos

Parte 1

Parte 1 de 3:Evaluar tus hábitos de gastos

-

1Piensa en todos los pasatiempos, actividades o artículos en los que gastas dinero todos los meses. Tal vez eres adicto a los zapatos, quizás te encanta comer fuera de casa o tal vez no puedes dejar de suscribirte a revistas de belleza. Disfrutar de las cosas materiales está bien, siempre y cuando puedas solventarlo. Elabora una lista de actividades o artículos en los que te gusta gastar dinero cada mes. Considéralos como gastos discrecionales todos los meses.[1]

- Pregúntate a ti mismo: ¿estoy destinando demasiado dinero a estos gastos discrecionales? A diferencia de los gastos fijos como el alquiler, los servicios básicos y otros pagos, que siempre son los mismos todos los meses, los gastos discrecionales no son esenciales y son más fáciles de recortar.

-

2Revisa tus gastos durante el último trimestre (período de tres meses). Revisa tu tarjeta de crédito y tus estados de cuenta bancarios, así como los gastos en efectivo para saber a dónde va a parar tu dinero. Toma nota de incluso pequeñas cosas como el café, un sello postal o comida para llevar.[2]

- Tal vez te sorprenda la cantidad de dinero que llegas a gastar en solo una semana o en un mes.

- De ser posible, busca datos que hayas recopilado a lo largo de un año. La mayoría de los asesores financieros revisan los gastos de todo un año antes de darte recomendaciones.

- Los gastos discrecionales pueden terminar representando un gran porcentaje de tu cheque de pago o remuneración. Registrándolos podrás tener una idea de qué es en lo que puedes recortar tus gastos.

- Toma nota de cuánto gastas en lo que quieres y en lo que necesitas (por ejemplo, beber en un bar y la comida para la semana).

- Averigua qué porcentaje de tus gastos son fijos y discrecionales. Los gastos fijos son los mismos cada mes, mientras que los discrecionales son flexibles.

-

3Guarda tus recibos. Esta es una buena manera de llevar el control de cuánto gastas en ciertos artículos a diario. En lugar de tirar tus recibos, guárdalos para que puedas registrar exactamente la cantidad de dinero que gastas en un artículo o comida. De esta manera, si terminas gastando más de lo debido en un mes, podrás precisar exactamente cuándo y dónde gastaste dicho dinero.

- Trata de usar menos efectivo y en vez de ello usa tu tarjeta de crédito o débito, así puedes llevar un control. El saldo de las tarjetas de crédito lo debes pagar por completo cada mes en la medida de lo posible.

-

4Utiliza un planificador de presupuestos para evaluar tus gastos. Un planificador de presupuestos es un programa que calcula cuánto gastas y cuánto ganas durante un año. Luego te dirá cuánto puedes gastar en dicho año.[3]

- Pregúntate a ti mismo: ¿gasto más de lo que gano? Si estás usando todos tus ahorros para pagar el alquiler cada mes o estás utilizando tu tarjeta de crédito para pagar los gastos de tus compras cada mes, entonces estás gastando más de lo que ganas. Así lo único que harás es terminar con grandes deudas y menos ahorros. Por lo tanto, sé honesto con tus gastos mensuales y asegúrate de gastar tanto como ganas. Esto significa que todos los meses debes dividir el dinero en gastos y ahorros.

- También puedes usar tu aplicación de presupuesto para llevar un control de tus gastos diariamente. Descarga la aplicación de presupuestos en tu teléfono y registra tu compras inmediatamente después de hacerlas.[4]

Parte 2

Parte 2 de 3:Ajustar tus hábitos de gastos

-

1Elabora un presupuesto y síguelo al pie de la letra. Determina cuáles serán tus gastos básicos mensuales para asegurarte de no gastar dinero que no tienes. Lo más probable es que estos incluyan:[5]

- Alquiler y servicios básicos. Dependiendo de tu situación, podrías dividir estos gastos con un compañero de cuarto o tu pareja. La persona que te alquila el departamento también podría correr con los gastos de calefacción o tú podrías pagar la luz cada mes.

- Transporte. ¿Caminas hasta el trabajo todos los días? ¿Vas en bicicleta? ¿Tomas el bus? ¿Compartes el vehículo?

- Alimentación. Considera la cantidad promedio por semana de comida para el mes.

- Salud. Es importante que cuentes con un seguro médico en caso de accidentes o incidentes, ya que desembolsar directamente de tu bolsillo probablemente sea más caro que contar con una cobertura médica. Investiga por Internet las mejores tarifas de seguro.

- Gastos varios. Si tienes una mascota, entonces tienes que determinar cuánta comida para tu mascota necesitarás mensualmente. Si tú y tu pareja salen a comer una vez al mes, considéralo como gasto. Toma en cuenta cada gasto que puedas para que no gastes dinero sin saber exactamente a dónde va.

- Si tienes deudas, añádelas a tu presupuesto bajo gastos necesarios.

-

2Ve de compras con una meta en mente. Una meta podría ser comprar medias nuevas para reemplazar las viejas o reemplazar tu celular roto. Tener una meta al momento de hacer tus compras, especialmente para artículos discrecionales evitará que hagas compras espontáneas. Enfocarte en un artículo esencial al momento de hacer tus compras también te da un presupuesto claro para hacer tus compras.[6]

- Cuando vayas a comprar comida, revisa con anticipación recetas y haz una lista de los alimentos que necesitas. Así, cuando estés en la tienda, podrás ceñirte a lo que dice tu lista y saber exactamente cómo vas a usar cada ingrediente que compres.

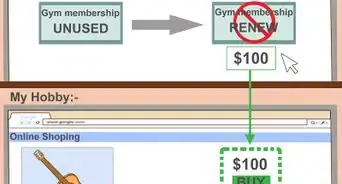

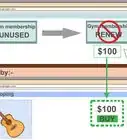

- Si tienes dificultad para ceñirte a lo que dice tu lista, trata de hacer tus compras por Internet. Así podrás tener un total actual de tus compras y saber exactamente qué es en lo que gastas.[7]

-

3No te dejes llevar por las compras. Los vendedores cuentan con que sus clientes se queden encantados con sus estantes en oferta. Es importante que resistas la tentación de justificar una compra solo porque está de oferta. Incluso los grandes descuentos pueden significar grandes gastos. En vez de ello, solo debes considerar dos cosas cuando vayas de compras ¿Necesito esto? ¿Está dentro de mi presupuesto?[8]

- Si la respuesta es no a estas preguntas, lo mejor sería dejar el artículo en la tienda y guardar tu dinero para algo que necesites y no para algo que desees, así esté de oferta.

-

4Deja tus tarjetas de crédito en casa. Solo toma el efectivo que necesites, según tu presupuesto, del que puedas dispones durante la semana. De esa manera, evitarás hacer compras innecesarias si ya has gastado todo tu efectivo.[9]

- Si terminas llevando contigo tus tarjetas de crédito, trátalas como si fueran tus tarjetas de débito. Así, sentirás que cada centavo que gastes de tus tarjetas de crédito tendrás que devolverlo cada mes. Al tratar tus tarjetas de crédito como tarjetas de débito no tendrás muchas ganas de sacarlas cada vez que hagas una compra.

-

5Come en casa y lleva tu almuerzo. Comer fuera puede ser muy costoso, especialmente si gastas unos $10 o $15 al día, unas 3 o 4 veces a la semana. Limita la cantidad de veces que sales a comer a una vez por semana y luego gradualmente, a una vez al mes. Tienes que darte cuenta de cuánto dinero ahorras cuando compras alimentos y cocinas para ti. También apreciarás una rica comida fuera de casa cuando sea una ocasión especial.[10]

- Lleva tu almuerzo al trabajo todos los días, en lugar de pagar dinero por él. Tómate unos 10 minutos al día antes de irte a la cama o en la mañana antes del trabajo para prepararte un emparedado o un bocadillo. Verás que así ahorras un poco más de dinero cada semana solo por llevar tu almuerzo.

-

6Haz una prueba para limitar tus gastos. Pon a prueba tus hábitos de gastos comprando solo lo que necesitas por 30 días o un mes. Observa lo poco que puedes gastar en un mes comprando cosas que necesitas, en lugar de cosas que deseas.[11]

- Así podrás determinar lo que consideras una necesidad y lo que consideras un gusto. Más allá de las necesidades obvias como el alquiler o la comida, podrías darte cuenta de que la membresía en el gimnasio es una necesidad porque te mantiene en forma y te hace sentir bien, o un masaje semanal, ya que te ayuda con el dolor de espalda. Siempre que estas necesidades estén dentro de tu presupuesto y puedas solventarlas, puedes gastar dinero en ellas.

-

7Hazlo todo por ti mismo. Es una excelente manera de aprender habilidades nuevas y ahorrar dinero. Existen muchos blogs de cosas que puedes hacer por ti mismo que te permiten recrear artículos costosos con un presupuesto limitado. En vez de gastar dinero en una pieza de arte o un objeto decorativo costoso, hazlo por ti mismo. Así podrás crear un objeto personalizado y mantenerte dentro de tu presupuesto.[12]

- Las páginas web como Pinterest, iMujer[13] y Oh! Manualidades[14] tienen excelentes ideas de cosas que puedes hacer por ti mismo en cuanto a objetos del hogar. También puedes aprender a reciclar objetos que ya tienes y hacer algo nuevo con ellos, en vez de gastar dinero en un artículo nuevo.

- Intenta hacer los quehaceres del hogar y actividades por ti mismo. Arregla tu jardín por ti mismo, en vez de pagar a alguien más para que lo haga por ti. Haz que toda la familia participe en los quehaceres del hogar, como podar el césped o limpiar la piscina.

- Elabora tus propios productos de belleza y artículos de limpieza del hogar. La mayoría de estos productos están hechos de artículos básicos que puedes comprar en la tienda de tu localidad. El detergente de la lavandería, el limpiador multiusos e incluso el jabón lo puedes hacer a mano, tú mismo, para que te salga más económico que en las tiendas.[15]

-

8Separa dinero para un proyecto de vida. Trabaja en un proyecto de vida, como viajar fuera del país o comprar una casa, separando dinero en tu cuenta de ahorros todos los meses. Recuerda que el dinero que ahorres al no comprar ropa o saliendo de casa cada fin de semana será para un proyecto de vida mucho más grande.

Parte 3

Parte 3 de 3:Buscar ayuda

-

1Comprende las características de las compras compulsivas. Los compradores compulsivos por lo general no pueden controlar sus hábitos de gastos y se convierten en compradores emotivos. Ellos compran hasta que caen rendidos y luego siguen comprando. Pero las compras compulsivas y los gastos por lo general hacen que las personas se sientan peores con ellas mismas.[16]

- Las compras compulsivas por lo general afectan a las mujeres más que a los hombres. Las mujeres con problemas de compras compulsivas por lo general tienen estantes de ropa con las etiquetas aún puestas. Van a la tienda con la intención de comprar solo una cosa y regresan con bolsas llenas de ropa.

- Las compras compulsivas pueden provocar depresión, ansiedad y soledad durante la temporada de fiestas. También puede ocurrir cuando una persona se siente deprimida, sola y molesta.

-

2Reconoce las señales de las compras compulsivas ¿Vas de compras semanalmente? ¿Continuamente gastas más de lo que puedes solventar?[17]

- ¿Tienes cierta urgencia por ir de compras y compras cosas que no necesitas? Tal vez sientas cierto "alivio" al comprar muchas cosas en una sola semana.

- Averigua si tienes muchas deudas con tu tarjeta de crédito o múltiples tarjetas de crédito.

- También tal vez escondas tus compras de familia o parejas que estén preocupadas por ti. O tal vez intentes cubrir tus gastos tomando un empleo de medio tiempo para complementar tus hábitos de gastos.

- Las personas que tienen un problema compulsivo por gastar probablemente tengan una actitud de negación y les sea difícil aceptar que tienen un problema.

-

3Conversa con un terapeuta. A las compras compulsivas se les considera una adicción. Así es que conversar con un terapeuta profesional o participar en un grupo de apoyo para compradores compulsivos es importante para afrontar el problema y trabajar para resolverlo.[18]

- Durante la terapia, puedes identificar los problemas subyacentes detrás de tus gastos compulsivos y reconocer los peligros de gastar en exceso. La terapia también puede ofrecer alternativas saludables para lidiar con los problemas emocionales.

-Step-20-Version-5.webp)

Referencias

- ↑ http://www.bankrate.com/finance/personal-finance/spending-too-much-try-the-7-day-challenge-2.aspx

- ↑ http://www.bankrate.com/finance/personal-finance/spending-too-much-try-the-7-day-challenge-2.aspx

- ↑ http://www.moneysavingexpert.com/banking/Budget-planning

- ↑ http://www.tomsguide.com/us/pictures-story/548-best-budget-expense-apps.html

- ↑ http://www.wikihow.com/Budget-Your-Money

- ↑ http://www.moneysavingexpert.com/family/stop-spending-budgeting-tool

- ↑ http://www.moneysavingexpert.com/family/stop-spending-budgeting-tool

- ↑ http://www.realsimple.com/work-life/money/spending/how-to-stop-spending-money/buy-items-on-sale

- ↑ http://www.moneysavingexpert.com/family/stop-spending-budgeting-tool

- ↑ http://www.huffingtonpost.ca/2014/01/22/saving-money-tips_n_4646686.html

- ↑ http://www.mysimplerlife.com/spending-fast

- ↑ http://www.huffingtonpost.ca/2014/01/22/saving-money-tips_n_4646686.html

- ↑ http://www.imujer.com/manualidades

- ↑ http://www.ohmanualidades.com/index.php

- ↑ http://www.everydaycheapskate.com/

- ↑ http://www.indiana.edu/~engs/hints/shop.html

- ↑ http://www.indiana.edu/~engs/hints/shop.html

- ↑ http://www.today.com/id/21106787/ns/today-money/t/how-escape-shopping-addiction/# .VSvsHZTF-5M

Acerca de este wikiHow

-Step-20-Version-5.webp)