نظرية المنشأة

تتكون نظرية المنشأة من عدة نظريات اقتصادية تفسّر طبيعة المنشأة أو الشركة أو المؤسسة التجارية وتتوقعها، بما في ذلك وجودها، وسلوكها، وهيكلها، وعلاقتها بالسوق.[1]

نظرة عامة

بعبارة مبسطة، تهدف نظرية المنشأة إلى الإجابة عن هذه الأسئلة:

- الوجود. لماذا تظهر المنشآت؟ لماذا لا تجري كل المعاملات في الاقتصاد من خلال الوساطة في السوق؟

- الحدود. لماذا يقع الحد الفاصل بين المنشآت والسوق بالضبط هناك في ما يتعلق بالحجم وتنوع الناتج؟ ما المعاملات التي تُنفّذ داخليًا والتي يجري التفاوض عليها في السوق؟

- المنظمة. لماذا تُنظم المنشآت بطريقة محددة، على سبيل المثال بسلسلة المراتب أو باللامركزية؟ ما هو التفاعل بين العلاقات الرسمية وغير الرسمية؟

- تغاير إجراءات/أداء المنشآت. ما الذي يدفع المنشآت إلى اتخاذ إجراءات وأداء مختلفين؟

- الدليل. ما هي الاختبارات التي تُجرى على نظريات المنشأة ذات الصلة؟[2]

المنشآت موجودة بصفتها نظامًا بديلًا لآلية أسعار السوق عندما يكون إنتاجها أكثر كفاءة في بيئة غير سوقية. على سبيل المثال، في سوق العمالة، قد يكون صعبًا أو مكلفًا للغاية بالنسبة للمنشآت أو المنظمات أن ترتبط في الإنتاج عندما تضطر إلى توظيف العاملين أو تسريحهم تبعًا لظروف الطلب/العرض. قد يكون من المكلف على الموظفين أيضًا الانتقال للشركات يوميًا بحثًا عن بدائل أفضل. على نحو مماثل، قد يكون من المكلف أن تجد الشركات موردين جددًا يوميًا. بالتالي، ترتبط المنشآت في عقد طويل الأجل مع موظفيها أو في عقد طويل الأجل مع الموردين لتقليل التكلفة إلى أدنى حد، أو زيادة قيمة حقوق الملكية إلى أقصى حد.[3][4][5]

خلفية

شهدت فترة الحرب العالمية الأولى تغيرًا في التركيز في النظرية الاقتصادية بعيدًا عن التحليل على مستوى الصناعة الذي تضمن أساسًا تحليل الأسواق إلى التحليل على مستوى المنشأة، إذ بات واضحًا بشكل متزايد أن المنافسة الكاملة لم تعد نموذجًا ملائمًا لكيفية تصرف المنشآت أو الشركات. كانت النظرية الاقتصادية حتى ذلك الحين تركز على محاولة فهم الأسواق وحدها، ولم تكن هناك دراسة تُذكَر لفهم الأسباب وراء وجود المنشآت أو المنظمات. تسترشد الأسواق بالأسعار والجودة مثلما يتضح من أسواق الخضروات حيث يكون للمشتري حرية تغيير البائعين تبادليًا.

شددت الدراسات التجريبية التي أجراها أدولف بيرلي وجاردينر مينز على الحاجة إلى نظرية منشآت منقحة، وأوضحت أن ملكية مؤسسة تجارية أمريكية نموذجية منتشرة على عدد كبير من المساهمين، ما يترك السيطرة بين أيدي المديرين الذين يمتلكون قدرًا ضئيلًا من أسهم رأس المال. وجد آر. إل. هول وتشارلز جاي. هيتش أن المديرين التنفيذيين يتخذون القرارات وفقًا لقاعدة الإبهام بدلًا من طريقة النظرية الحدية.[6][7]

نظرية تكاليف المعاملات

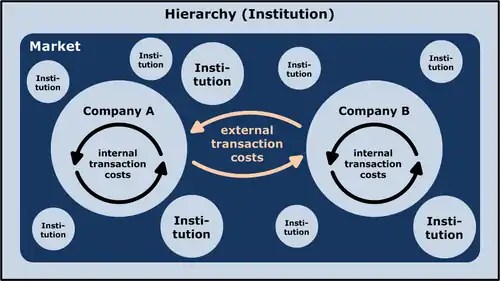

وفقًا لرأي رونالد كوس، يبدأ الأشخاص بتنظيم إنتاجهم في المنشآت عندما تكون تكلفة المعاملات لتنسيق الإنتاج من خلال تبادل السوق أكبر منها في نطاق عمل المنشأة، نظرًا إلى نقص المعلومات.[3]

وضع رونالد كوس نظريته لتكلفة المعاملات الخاصة بالمنشأة في عام 1937، التي كانت إحدى أُوَل محاولات (الاقتصادات التقليدية المحدثة) لتعريف المنشأة نظريًا في ما يتعلق بالسوق. يكمن أحد جوانب «الكلاسيكية الحديثة» في تقديم تفسير للمنشأة يتماشى مع عوائد حجم ثابتة، بدلًا من الاعتماد على عوائد حجم متزايدة. يتمثل جانب آخر في تعريف المنشأة بطريقة واقعية ومتوافقة مع فكرة الاستبدال على الهامش (النظرية الحدية)، فتنطبق أدوات التحليل الاقتصادي التقليدي. يشير رونالد إلى أن تفاعلات المنشأة مع السوق قد لا تكون تحت سيطرتها (بسبب ضرائب المبيعات مثلًا)، ولكن تخصيصها الداخلي للموارد هو: «في داخل منشأة،... تُلغى معاملات السوق، ويحل محل بنية السوق المعقدة بمعاملات الصرف رجلُ الأعمال الذي يدير الإنتاج». يتساءل لماذا لم تتمكن الطرق البديلة للإنتاج (مثل آلية الأسعار والتخطيط الاقتصادي) من تحقيق كل الإنتاج، حتى يتسنى للمنشآت أن تستخدم الأسعار الداخلية لكل إنتاجها، أو أن تدير منشأة واحدة كبيرة الاقتصاد بالكامل.[8]

بدأ كوس من وجهة نظر أن الأسواق يمكنها نظريًا تنفيذ كل الإنتاج، وأن ما يجب تفسيره هو وجود المنشأة، «بعلامتها المميزة … للتخلي عن آلية السعر». يحدد كوس بعض الأسباب التي قد تؤدي إلى نشوء المنشآت، ويرفض كلًا منها باعتبارها غير مهمة:

- إذا كان بعض الأشخاص يفضلون العمل في الاتجاه الصحيح وهم على استعداد لدفع ثمن الامتياز (ولكن هذا غير مرجح)،

- إذا كان بعض الأشخاص يفضلون توجيه الآخرين وهم على استعداد لدفع ثمن ذلك (ولكن الأشخاص عمومًا يتقاضون أجورًا أكبر لتوجيه الآخرين)،

- إذا كان المشترون يفضلون السلع التي تنتجها المنشآت.

بدلًا من ذلك، في نظر كوس، يتلخص السبب الرئيسي وراء إنشاء المنشأة في تجنب بعض تكاليف المعاملات المترتبة على استخدام آلية السعر. يشمل ذلك اكتشاف الأسعار ذات الصلة (التي يمكن تخفيضها لا إلغاؤها بشراء هذه المعلومات من خلال المتخصصين)، فضلًا عن تكاليف التفاوض وكتابة العقود القابلة للتنفيذ لكل معاملة (والتي قد تكون كبيرة إذا وُجد ارتياب). فضلًا عن ذلك، فإن العقود في عالم غير مضمون لن تكون كاملة بالضرورة، ولا بد من إعادة التفاوض عليها بشكل متكرر. قد تكون تكاليف المساومة على تقسيم الفائض هائلة، وخاصة إذا كان هناك معلومات متفاوتة وخصوصية للأصول.

إذا عملت منشأة داخليًا في إطار نظام السوق، فإن الأمر يتطلب العديد من العقود (على سبيل المثال، حتى لشراء قلم أو تقديم عرض). على النقيض، لا تملك المنشأة الحقيقية سوى القليل من العقود (وإن كانت أكثر تعقيدًا)، مثل تحديد سلطة توجيه المدير على الموظفين، مقابل أجر الموظف. توضع أنواع العقود هذه في حالات ارتياب، ولا سيما بالنسبة للعلاقات التي تدوم لفترات طويلة من الزمن. يتعارض هذا الوضع مع نظرية الاقتصاديات التقليدية المحدثة. تُعد السوق الكلاسيكية الجديدة فورية، ما يمنع تطور العلاقات بين الوكيل والموكل (الموظف والمدير)، والتخطيط، والثقة. يخلص كوس إلى أن «أي منشأة من المرجح أن تنشأ في تلك الحالات حيث يكون عقد قصير الأجل غير مُرضٍ»، وأنه «يبدو من غير المحتمل أن تنشأ منشأة ما دون وجود ارتياب».

يُشير كوس إلى أن التدابير الحكومية المتصلة بالسوق (ضرائب المبيعات، التقنين، ضوابط الأسعار) تميل إلى زيادة حجم المنشآت، نظرًا إلى أن المنشآت الداخلية لن تخضع لمثل تكاليف المعاملات هذه. بالتالي، يُعرّف كوس المنشأة بأنها «نظام العلاقات الذي يظهر عندما يعتمد اتجاه الموارد على رجل الأعمال». لذلك، يمكننا التفكير في منشأة تصغر أو تكبر استنادًا إلى ما إذا كان رجل الأعمال ينظم معاملات أكثر أو أقل.

يطرح كوس بعدها السؤال حول ما الذي يحدد حجم المنشأة، ولماذا ينظم رجل الأعمال المعاملات التي يقوم بها، لماذا ليس أكثر أو أقل؟ بما أن سبب وجود المنشأة هو أن يكون لها تكاليف أقل من السوق، فإن الحد الأعلى لحجم المنشأة يُحدَّد من خلال ارتفاع التكاليف إلى النقطة التي يكون فيها استيعاب معاملة إضافية مساويًا لتكلفة إجراء تلك المعاملة في السوق. (عند الحد الأدنى، تتجاوز تكاليف المنشأة تكاليف السوق، وهو لا يظهر إلى الوجود). من الناحية العملية، يساهم انخفاض عائدات الإدارة إلى حد كبير في رفع تكاليف تنظيم منشأة كبيرة، لا سيما في المنشآت الكبيرة التي لديها العديد من المصانع المختلفة والمعاملات الداخلية المختلفة (مثل التكتل)، أو إذا تغيرت الأسعار ذات الصلة كثيرًا.

يختتم كوس بالقول إن حجم المنشأة يعتمد على تكاليف استخدام آلية الأسعار، وعلى تكاليف تنظيم رجال الأعمال الآخرين. يحدد هذان العاملان معًا عدد المنتجات التي تنتجها منشأة ما وسعر كل منها.[9]

انظر أيضًا

مراجع

- Kantarelis, Demetri (2007)، Theories of the Firm، Geneve: Inderscience، ISBN 978-0-907776-34-5. Description & review. • Spulber, Daniel F. (2009). The Theory of the Firm, Cambridge. Description, front matter, and "Introduction" excerpt.

- Thomas N. Hubbard (2008). "firm boundaries (empirical studies)," The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. • Barak D. Richman and Jeffrey Mache (2008). "Transaction Cost Economics: An Assessment of Empirical Research in the Social Sciences," Business and Politics, 10(1), pp. 1-63. Abstract. [ PDF. نسخة محفوظة 11 أكتوبر 2016 على موقع واي باك مشين.

- Coase, Ronald H. (1937)، "The Nature of the Firm"، Economica، 4 (16): 386–405، doi:10.1111/j.1468-0335.1937.tb00002.x.

- بينغت هولمستروم, and John Roberts (1998). "The Boundaries of the Firm Revisited," Journal of Economic Perspectives, 12(4), pp. 73–94 (close Pages tab).جان تيرول (1988). The Theory of Industrial Organization. "The Theory of the Firm", pp. 15–60. MIT Press. • Luigi Zingales (2008). "corporate governance," The New Palgrave Dictionary of Economics, 2nd Edition. Abstract. • Oliver E. Williamson (2002). "The Theory of the Firm as Governance Structure: From Choice to Contract," Journal of Economic Perspectives, 16(3), pp. 171-195. • _____ (2009). "Transaction Cost Economics: The Natural Progression," Nobel lecture. Reprinted in (2010) American Economic Review, 100(3), pp. 673–90. نسخة محفوظة 12 أغسطس 2017 على موقع واي باك مشين.

- أوليفر هارت and John Moore (1990). "Property Rights and the Nature of the Firm," Journal of Political Economy, 98(6), pp. 1119-1158. نسخة محفوظة 25 مايو 2013 على موقع واي باك مشين.

- Berle, Adolph A.؛ Gardiner C. Means (1933)، The Modern Corporation and Private Property، New York: Macmillan، ISBN 978-0-88738-887-3، مؤرشف من الأصل في 02 فبراير 2020.

- Hall, R.؛ Charles J. Hitch (1939)، "Price Theory and Business Behaviour"، Oxford Economic Papers، 2 (1): 12–45، doi:10.1093/oxepap/os-2.1.12، JSTOR 2663449.

- Archibald, G.C. (1987 [2008]). "firm, theory of the," The New Palgrave: A Dictionary of Economics, v. 2, p. 357.

- Ronald H. Coase (1988). "The Nature of the Firm: Influence", Journal of Law, Economics, & Organization, 4(1), p p. 33-47. Reprinted in The Nature of the Firm: Origins, Evolution, and Development (1993), Oliver E. Williamson and S, G. Winter, ed., pp. 61–74. نسخة محفوظة 12 مارس 2020 على موقع واي باك مشين.

بوابة الاقتصاد

بوابة الاقتصاد