Cálculo de Itô

El cálculo de Itô, extiende los métodos del cálculo a procesos estocásticos. Tiene aplicaciones muy importantes en matemáticas financieras y en ecuaciones diferenciales estocásticas.

El concepto central es la integral estocástica de Itô que es una generalización estocástica de la integral de Riemann-Stieltjes en análisis. Los integrandos y los integradores son ahora procesos estocásticos:

donde es un proceso cuadrado-integrable adaptado a la filtración generada por , que es un movimiento browniano o más generalmente, una semimartingala. El resultado de la integral es otro proceso estocástico. Concretamente, la integral desde hasta algún valor particular es una variable aleatoria, definida como el límite de una secuencia de variables aleatorias. El camino de un movimiento Browniano no satisface los requisitos necesarios del cálculo infinitesimal tradicional, ya que como el integrando es un proceso estocástico, la integral de Itô se define para lograr integrar una función que es no diferenciable en ningún punto y además tiene una variación infinita en cada intervalo de tiempo.

Notación

El proceso definido anteriormente como

es en sí mismo un proceso estocástico con parámetro de tiempo , también suele escribirse como (Rogers y Williams, 2000). Alternativamente, la integral en ocasiones es escrita en forma diferencial , que es equivalente a . Como el cálculo de Itô se ocupa de los procesos estocásticos a tiempo continuo, se supone que un espacio de probabilidad filtrado se da

La σ-álgebra representa la información disponible hasta el tiempo y el proceso es adaptado si es -medible. Un movimiento browniano se entiende por ser un -movimiento browniano, que simplemente es un movimiento browniano estándar con las propiedades de que es -medible y que es independiente de para todo (Revuz y Yor, 1999).

Integración por partes

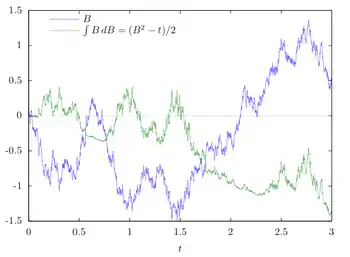

Como en cálculo ordinario, la integración por partes es un resultado importante en cálculo estocástico. La fórmula de integración por partes para la integral de Itô difiere del resultado estándar por la inclusión del término variación cuadrática. Este término viene del hecho de que el cálculo de Itô trata con procesos con variación cuadrática no nula, que sólo ocurre con procesos con variación infinita (tal como el movimiento browniano).

Si y son semimartingalas entonces

![{\displaystyle X_{t}Y_{t}=X_{0}Y_{0}+\int _{0}^{t}X_{s-}dY_{s}+\int _{0}^{t}Y_{s-}dX_{s}+[X,Y]_{t}}](../I/2a4d9a9239c4c4fd2f2c08a75a73664bd3c8f536.svg)

donde es la variación cuadrática del proceso.

![{\displaystyle [X,Y]}](../I/94470b44d283fde62130212956058ca6b727da37.svg)

Lema de Itô

El lema de Itô es una versión de la regla de la cadena o la fórmula del cambio de variables que aplica para la integral de Itô. Es uno de los teoremas más usados en cálculo estocástico.

Para una semimartingala continua -dimensional y una función continuamente diferenciable, es una semimartingala y

![{\displaystyle df(X_{t})=\sum _{i=1}^{n}f_{i}(X_{t})dX_{t}^{i}+{\frac {1}{2}}\sum _{i,j=1}^{n}f_{i,j}(X_{t})d[X^{i},X^{j}]}](../I/dd540d436140691e454cb2fba24bcac641813e8c.svg)

lo anterior difiere de la regla de la cadena usual del cálculo debido a la inclusión del término que incluye la variación cuadrática .

![{\displaystyle [X^{i},X^{j}]}](../I/aa3075e6d7b434c4fc433bec08d8bbca285ba8ad.svg)

Véase también

Referencias

- Bichteler, Klaus (2002), Stochastic Integration With Jumps (1st edición), Cambridge University Press, ISBN 0-521-81129-5.

- Hagen Kleinert (2004). Path Integrals in Quantum Mechanics, Statistics, Polymer Physics, and Financial Markets, 4th edition, World Scientific (Singapore); Paperback ISBN 981-238-107-4. Fifth edition available online: PDF-files, with generalizations of Itô's lemma for non-Gaussian processes.

- He, Sheng-wu; Wang, Jia-gang; Yan, Jia-an (1992), Semimartingale Theory and Stochastic Calculus, Science Press, CRC Press Inc., ISBN 978-0849377150.

- Karatzas, Ioannis; Shreve, Steven (1991), Brownian Motion and Stochastic Calculus (2ª edición), Springer, ISBN 0-387-97655-8.

- Lau, Andy; Lubensky, Tom (2007), «State-dependent diffusion», Phys. Rev. E 76 (1): 011123, doi:10.1103/PhysRevE.76.011123.

- Nualart, David (2006), The Malliavin calculus and related topics, Springer, ISBN 3-540-28328-5.

- Øksendal, Bernt K. (2003), Stochastic Differential Equations: An Introduction with Applications, Berlin: Springer, ISBN 3-540-04758-1.

- Protter, Philip E. (2004), Stochastic Integration and Differential Equations (2ª edición), Springer, ISBN 3-540-00313-4.

- Revuz, Daniel; Yor, Marc (1999), Continuous martingales and Brownian motion, Berlin: Springer, ISBN 3-540-57622-3.

- Rogers, Chris; Williams, David (2000), Diffusions, Markov processes and martingales - Volume 2: Itô calculus, Cambridge: Cambridge University Press, ISBN 0-521-77593-0.

- Mathematical Finance Programming in TI-Basic, which implements Ito calculus for TI-calculators.

| Control de autoridades |

|

|---|

Datos: Q947053

Datos: Q947053