Énergie au Royaume-Uni

Le secteur de l'énergie au Royaume-Uni est historiquement marqué par ses mines de charbon, puis par son exploitation du pétrole et du gaz naturel offshore en mer du Nord. Mais ces ressources sont en voie d'épuisement : en 2021, sa production ne couvre sa consommation qu'à hauteur de 14 % pour le charbon, 71 % pour le pétrole et 43 % pour le gaz naturel, si bien que le pays est devenu l'un des plus gros importateurs de gaz naturel (9e rang mondial).

| Énergie au Royaume-Uni | |

Londres la nuit, vue de la Station spatiale internationale | |

| Bilan énergétique (2020) | |

|---|---|

| Offre d'énergie primaire (TPES) | 6 551 PJ (156,5 M tep) |

| par agent énergétique | gaz naturel : 40,8 % pétrole : 31,6 % électricité : 14,6 % bois : 9,7 % charbon : 3,3 % |

| Énergies renouvelables | 15 % |

| Consommation totale (TFC) | 5 032 PJ (120,2 M tep) |

| par habitant | 75,3 GJ/hab. (1,8 tep/hab.) |

| par secteur | ménages : 31,6 % industrie : 17,7 % transports : 34,2 % services : 14,2 % agriculture : 1 % pêche : 0,2 % |

| Électricité (2020) | |

| Production | 312,76 TWh |

| par filière | thermique : 38,5 % éoliennes : 24,2 % nucléaire : 16,1 % biomasse/déchets : 14,4 % autres : 4,1 % hydro : 2,5 % |

| Combustibles (2020 - PJ) | |

| Production | pétrole : 2093 gaz naturel : 1420 charbon : 45 bois : 441 |

| Commerce extérieur (2020 - PJ) | |

| Importations | électricité : 81 pétrole : 2777 gaz naturel : 1547 charbon : 155 bois : 216 |

| Exportations | électricité : 16 pétrole : 2508 gaz naturel : 343 charbon : 39 bois : 16 |

| Sources | |

Agence internationale de l'énergie[1],[k 1] NB : dans le bilan énergétique, l'agent « bois » comprend l'ensemble biomasse-déchets |

|

L'énergie nucléaire joue aussi un rôle significatif ; le pays était encore en 2018 au 10e rang des producteurs d'électricité nucléaire, mais ne figure plus en 2019 dans les dix premiers. Cette production déclinante est cependant en voie de relance avec en particulier le projet Hinkley Point C.

Enfin, le Royaume-Uni développe depuis plusieurs années une importante politique d'incitation aux énergies renouvelables, en particulier aux éoliennes (5e rang mondial en 2019), à la biomasse (6e rang mondial) et au solaire photovoltaïque (9e rang mondial).

Au total, la production nationale d'énergie primaire, constituée à 73,3 % de combustibles fossiles, couvre 74,7 % des besoins du pays en 2020.

La consommation totale d'énergie primaire par habitant est assez modeste pour un pays développé : 107 GJ en 2019, supérieure de 35 % à la moyenne mondiale, mais inférieure de 29 % à celle de la France et de 28 % à celle de l'Allemagne.

Elle se répartit entre les combustibles fossiles, largement prédominants avec 77,3 % en 2019 (charbon 3,4 %, pétrole 34,7 %, gaz 39,2 %), mais en net recul (90,7 % en 1990) ; le nucléaire : 8,6 % et les énergies renouvelables : 13,1 % (biomasse-déchets 8,8 %, éolien et solaire 3,9 %, hydraulique 0,3 %).

L'électricité couvre seulement 17,9 % de la consommation finale d'énergie en 2019. La production d'électricité est encore dominée par les combustibles fossiles : 42,7 % en 2021, mais cette domination recule rapidement (76,9 % en 2010) grâce au développement très soutenu des énergies renouvelables : 37,7 % en 2021 (dont éolien : 20,8 %) contre 6,9 % en 2010 ; le charbon tombe à 2,1 % ; la part du nucléaire est de 14,8 % ; le taux de décarbonation de la production d'électricité atteint donc 52,5 %.

Les émissions de CO2 par habitant liées à l'énergie étaient en 2019 de 5,12 tonnes, niveau supérieur de 16,6 % à la moyenne mondiale et de 17,4 % à celle de la France, mais inférieur de 34 % à celle de l'Allemagne. Elles ont baissé de 45 % de 1990 à 2018 contre 27 % en moyenne dans l'Union européenne.

Vue d'ensemble

| Principaux indicateurs de l'énergie au Royaume-Uni[1] | ||||||

|---|---|---|---|---|---|---|

| Population[k 1] | Consommation énergie primaire |

Production | Importation nette |

Consommation électricité |

Émissions de CO2[k 1] | |

| Année | Million | PJ | PJ | PJ | TWh | Mt CO2éq |

| 1990 | 57,2 | 8 622 | 8 709 | 198 | 307 | 549 |

| 2000 | 58,9 | 9 336 | 11 409 | -1 690 | 360 | 521 |

| 2010 | 62,8 | 8 527 | 6 218 | 2 623 | 358 | 477 |

| 2011 | 63,3 | 7 906 | 5 438 | 3 110 | 346 | 439 |

| 2012 | 63,7 | 8 117 | 4 885 | 3 718 | 347 | 461 |

| 2013 | 64,1 | 7 999 | 4 586 | 4 026 | 346 | 447 |

| 2014 | 64,6 | 7 535 | 4 519 | 3 726 | 331 | 409 |

| 2015 | 65,1 | 7 610 | 4 947 | 3 046 | 331 | 393 |

| 2016 | 65,6 | 7 511 | 5 035 | 2 854 | 330 | 371 |

| 2017 | 66 | 7 392 | 5 035 | 2 805 | 327 | 359 |

| 2018 | 66,4 | 7 366 | 5 168 | 2 796 | 326 | 352 |

| 2019 | 66,8 | 7 145 | 5 093 | 2 684 | 317 | 342 |

| variation 1990-2019 | +17 % | -17 % | -42 % | +1256 % | +3 % | -38 % |

Comparaisons internationales

Dans les classements « top-10 » de l'Agence internationale de l'énergie, le Royaume-Uni apparait dans les premiers rangs pour plusieurs indicateurs du domaine de l'énergie.

| Source d'énergie | indicateur | rang | année | quantité | unité | % monde | commentaires |

|---|---|---|---|---|---|---|---|

| Gaz naturel[k 2] | Importation nette | 9e | 2020p | 34 | Gm3 | 3,5 % | 1er : Chine (125 Gm3) |

| Nucléaire[k 3] | Puissance installée | 9e | 2020 | 9 | GW | 2,3 % | 1er : États-Unis (97 GW), 2e : France (61 GW) |

| Énergie éolienne[k 4] | Production élec. | 5e | 2019 | 64 | TWh | 4,5 % | 1er : Chine (406 TWh), 2e : États-Unis (298 TWh) |

| Puissance installée | 6e | 2019 | 24,0 | GW | 3,9 % | 1er : Chine (210,3 GW) | |

| % éolien/élec | 3e | 2019 | 19,9 | % | 1er : Allemagne (20,7 %), 2e : Espagne (20,4 %) | ||

| Énergie solaire photovoltaïque[k 5] | Production élec. | 9e | 2019 | 13 | TWh | 1,9 % | 1er : Chine (224 TWh) |

| Puissance installée | 8e | 2019 | 13,6 | GW | 2,3 % | 1er : Chine (205,2 GW) | |

| % PV/élec | 5e | 2019 | 4,0 | % | 1er : Italie (8,1 %) | ||

| Électricité[k 6] | Importation nette | 5e | 2019 | 21 | TWh | 6,3 % | 1er : États-Unis (39 TWh), 2e : Italie (38 TWh) |

| Biomasse[2] | Production élec. | 5e | 2019 | 33,5 | TWh | 6,2 % | 1er : Chine (111,1 TWh), 2e : États-Unis (56 TWh) |

| 2020p = données 2020 provisoires * % source (nucléaire, éolien, solaire)/total production d'électricité ; rang parmi les dix plus gros producteurs. | |||||||

En 2013, le Royaume-Uni a disparu du classement des dix pays les plus gros producteurs d'électricité à partir de charbon ; en 2012, il était au dixième rang. En 2016, il a disparu du classement des dix principaux importateurs de charbon. En 2018, il a disparu du classement des dix principaux producteurs d'électricité à partir de gaz naturel et, en 2019, de celui des dix principaux producteurs d'électricité nucléaire.

Histoire

Durant les années 1940, environ 90 % de la capacité de la production électrique provient du charbon dont l’exploitation employait jusqu’à 718 000 mineurs[3], le pétrole fournissant le reste. Malgré les gisements de la mer du Nord à partir du milieu des années 1970, la transformation du pétrole en électricité est restée relativement faible. Puis l'utilisation du charbon s'est drastiquement réduite dans les années 1980 et 1990, au profit du gaz naturel, et, en 2002, on comptait seulement 12 000 mineurs[3]. En 1990, 1,09 % du gaz consommé dans le pays est utilisé dans la production d'électricité. En 2004, le chiffre était passé à 30,25 %. En 2004, l'utilisation du charbon dans les centrales électriques a diminué de 43,6 % (50,5 millions de tonnes, représentant 82,4 % du charbon utilisé en 2004) par rapport aux niveaux de 1980.

Production d'énergie primaire

Production d'énergie primaire en 2020

- Charbon (0,9 %)

- Pétrole (42,8 %)

- Gaz naturel (29,0 %)

- Biomasse-déchets (9,0 %)

- Hydraulique (0,5 %)

- Solaire, éolien,... (6,6 %)

- Nucléaire (11,2 %)

| Source | 1990 | % | 2000 | % | 2010 | % | 2015 | 2019 | 2020 | % 2020 | var. 2020/1990 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Charbon | 2 245 | 25,8 | 781 | 6,8 | 454 | 7,3 | 214 | 58 | 1,1 % | -97 % | 45 |

| Pétrole | 3 988 | 45,8 | 5 513 | 48,3 | 2 740 | 44,1 | 1 970 | 2 253 | 44,2 % | -43 % | 2 093 |

| Gaz naturel | 1 713 | 19,7 | 4 084 | 35,8 | 2 084 | 33,5 | 1 464 | 1 422 | 27,9 % | -17 % | 1 420 |

| Total fossiles | 7 946 | 91,2 | 10 378 | 91,0 | 5 279 | 84,9 | 3 648 | 3 734 | 73,3 % | -53 % | 3 558 |

| Nucléaire | 717 | 8,2 | 928 | 8,1 | 678 | 10,9 | 767 | 613 | 12,0 % | -15 % | 548 |

| Hydraulique | 19 | 0,2 | 18 | 0,2 | 13 | 0,2 | 23 | 21 | 0,4 % | +14 % | 23 |

| Biomasse-déchets | 26 | 0,3 | 80 | 0,7 | 209 | 3,4 | 335 | 445 | 8,7 % | +1591 % | 441 |

| Solaire, éolien, etc. | 0,5 | 0,006 | 4 | 0,03 | 39 | 0,6 | 174 | 280 | 5,5 % | ns | 321 |

| Total EnR | 45 | 0,5 | 103 | 0,9 | 261 | 4,2 | 532 | 746 | 14,7 % | +1541 % | 784 |

| Total | 8 709 | 100 | 11 409 | 100 | 6 218 | 100 | 4 947 | 5 093 | 100 % | -42 % | 4 891 |

| Source des données : Agence internationale de l'énergie[1] | |||||||||||

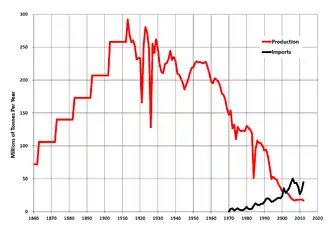

Charbon

Élément essentiel de la révolution industrielle qui a conduit au XIXe siècle le Royaume-Uni au premier rang des économies mondiales, la production de charbon a atteint un pic de 292 millions de tonnes en 1913 et baisse drastiquement depuis les années 1970[4]. Entre 1845 et 1945, 90 à 95% des besoins énergétiques de l'Angleterre et du Pays-de-Galles sont couverts par le charbon, avant que cette part ne commence à décroîre progressivement[5].

Les réserves prouvées récupérables de charbon du Royaume-Uni étaient estimées par l'Agence fédérale allemande pour les sciences de la terre et les matières premières (BGR) à 28 Mt (millions de tonnes) fin 2020, soit 16,5 ans de production au rythme de 2020[r 1]. Elles ont baissé de 92 % depuis 2010[6]. BGR estime de plus à 186,7 Gt (milliards de tonnes) les ressources ultimes de charbon, soit 1,2 % des ressources ultimes mondiales[r 2], plus 1 Gt de ressources ultimes de lignite)[r 3].

En 2021, la production de charbon du Royaume-Uni était de 0,03 EJ (exajoules), soit 0,02 % du total mondial ; elle a reculé de 37 % en 2021 et de 94 % depuis 2011[p 1].

La consommation de charbon du Royaume-Uni s'est établie en 2021 à 0,21 EJ, soit 0,1 % du total mondial ; elle a augmenté de 3,2 % en 2021, mais reculé de 84 % depuis 2011. La production de charbon du pays couvre seulement 14 % de sa consommation[p 2].

La dernière mine de charbon souterraine britannique (il reste quelques exploitations à ciel ouvert), celle de Kellingley, dans le comté du Yorkshire du Nord, a fermé définitivement ses portes le . C'était l’une des plus grosses mines d’Europe lorsqu’elle a ouvert au début des années 1960. Le charbon de Kellingley coûtait 43 livres la tonne à la production, contre 30 livres pour le charbon importé de Russie ou de Colombie. Les douze centrales électriques au charbon encore en service doivent cesser de fonctionner d’ici à 2025 afin de réduire les émissions de CO2[7].

Pétrole

Réserves de pétrole

Les réserves prouvées de pétrole du Royaume-Uni étaient estimées par BGR à 340 Mt (millions de tonnes) fin 2020, soit 0,14 % des réserves mondiales, représentant 7 années de production au rythme de 2020 ; les ressources ultimes sont estimées à 1 263 Mt[r 4]. Les réserves prouvées ont baissé de 55 % depuis 2010[6].

Une carte détaillée des infrastructures pétrolières et gazières offshore britanniques est téléchargeable sur le site open data de l'État[8].

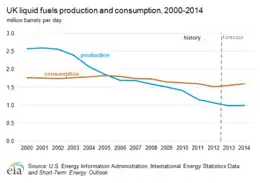

Production de pétrole

2013 et 2014 : prévision - source : EIA.

.jpg.webp)

En 2021, le Royaume-Uni a produit 40,9 Mt (millions de tonnes) de pétrole, soit 0,87 Mb/j (million de barils par jour), en baisse de 16,3 % en 2021 et de 21 % depuis 2011. Il se classe au 19e rang mondial avec 1,0 % de la production mondiale[p 3].

Environ 2 000 puits de pétrole ont été forés sur le sol britannique depuis les années 1850; 250 puits sont en service en 2015, produisant entre 20 et 25 000 barils/jour[9] ; le premier champ pétrolifère fut exploité à partir de 1919 et le premier puits de pétrole commercial à partir de 1939 à Eakring (en) dans l'actuel district de Newark and Sherwood[10]. La production avant la Seconde Guerre mondiale est marginale avec 100 tonnes en 1939 puis à un pic maximal de 114 000 tonnes en 1943 qui ne serait ensuite dépassé qu'à partir de 1964[11].

La production industrielle de pétrole, lancée au milieu des années 1970 à la suite de la découverte de gisements en mer du Nord, a atteint son apogée en 1999, et a décliné de 67,5 % depuis lors ; elle représentait 39,9 % de la production totale d'énergie primaire en 2012[12].

Le gisement de Brent découvert par Philipps en 1971 en mer du Nord au large d'Aberdeen (Écosse) et dont l'exploitation a commencé en 1976, a donné son nom à un pétrole assez léger, issu d'un mélange de la production de dix-neuf champs de pétrole, dont l'indice de prix, représentatif des pétroles de mer du Nord, est l'un des deux indices pétroliers les plus suivis par les marchés.

Le gisement de Forties est le plus grand gisement pétrolier jamais trouvé dans les eaux britanniques de la mer du Nord. Il fut découvert en 1970 par BP dans le secteur central de la mer du Nord ; à la fin des années 1970, le gisement produisait quelque 500 kbbl/j. En 2003, le gisement, moribond (la production n'était plus que de 40 kbbl/j) fut revendu à Apache Corporation, un producteur moyen américain. Plus de la moitié du pétrole initialement en place (estimé à 5 Gbbl) a été récupérée.

Le gisement de Piper, découvert en 1973 à 190 km au large d'Aberdeen, présentait des réserves initiales de 1 Gbbl environ. La production commença en 1976 et atteignit brièvement 250 kbbl/j depuis deux plates-formes (Piper Alpha et Piper Bravo), puis déclina progressivement ; le gisement obtint tragiquement une notoriété mondiale, avec l'explosion de la plate-forme Alpha, le , qui tua 167 ouvriers. L'autre plate-forme fut remise en service en 1993 et le gisement produisit à nouveau près de 100 kbbl/j en 1995, puis déclina jusqu'à épuisement.

Le gisement de Statfjord (85 % Norvège, 15 % Royaume-Uni) fut découvert en 1974 par Mobil et mis en production en 1979 ; il atteignit le record absolu de production journalière pour un gisement d’Europe (hors Russie), avec 850 204 barils le . Depuis 2006, Statfjord est pratiquement épuisé, produisant moins du dixième de son record historique. Le gisement contenait initialement 5,22 Gbbl de pétrole ; environ 3,6 milliards de barils ont été extrait, soit un taux de récupération final de près de 70 %, tout à fait exceptionnel, même en mer du Nord. Statoil, qui a racheté le gisement en 1987, a décidé de focaliser ses efforts sur l’extraction du gaz. Ainsi, le gisement devrait encore être exploité en 2020.

Le gisement de Buzzard, situé près des côtes écossaises à 100 km au nord-est d'Aberdeen[13], fut découverte en par la compagnie canadienne Encana. Il contient plus d'un Gbbl de pétrole, et les réserves récupérables sont supérieures à 500 Mbbl. Grâce à son exploitation, la Grande-Bretagne a pu produire très légèrement plus de pétrole en 2007 qu'en 2006, après six ans de déclin continu.

Consommation de pétrole

En 2021, le Royaume-Uni a consommé 2,50 EJ (exajoules) de pétrole, soit 1,24 Mb/j (millions de barils par jour), en hausse de 6,4 % en 2021, mais en recul de 20 % depuis 2011. Il se classe au 16e rang mondial avec 1,4 % de la consommation mondiale. Sa production couvre 71 % de sa consommation[p 4].

Gaz naturel

Réserves de gaz naturel

Les réserves de gaz naturel étaient estimées à 133 Gm3 (milliards de m³) fin 2020, soit 0,06 % des réserves mondiales ; elles représentaient 3,3 années de production au rythme de 2020. Les ressources ultimes étaient estimées à 6 359 Gm3[r 5]. Les réserves prouvées ont reculé de 74 % entre 2010 et 2020[6].

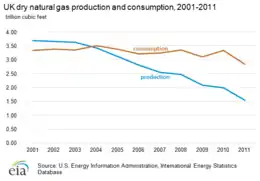

Production de gaz naturel

En 2021, le Royaume-Uni a produit 32,7 Gm3 (milliards de mètres cubes) de gaz naturel, soit 1,18 EJ (exajoules), en recul de 16,9 % en 2021 et de 29 % depuis 2011. Il se classe au 20e rang mondial avec 0,8 % de la production mondiale[p 5].

La production de gaz naturel a culminé en 2000 puis a décliné de 62,5 % en 12 ans ; elle représentait 33,5 % de la production totale d'énergie primaire en 2012[12].

Le gisement de Frigg, à cheval sur les eaux britanniques et norvégiennes, a été découvert par Elf en 1971 qui l'a mis en exploitation en 1977 ; il a fourni un total de 193 Md de m³ de gaz (6,85 Tcf), partagés entre la Norvège (60,8 %) et le Royaume-Uni, jusqu'à la cessation de l'extraction en 2004.

Le gisement Elgin-Franklin, producteur de gaz à condensat, est situé à environ 240 km à l'est d'Aberdeen. Découvert et exploré dans les années 1985-1991[14], il fait partie des champs dits « HP/HT »[15], c'est-à-dire « haute pression/haute température »[16] en raison de conditions inhabituellement rencontrées dans le monde pétrolier ; profondeur de 6 100 mètres, température de 197 à plus de 200 °C et pression de 1 155 bars. Fin 2011, Les champs d'Elgin et de Franklin produisaient en moyenne 140 000 bep/j. Une fuite de très grand débit s'est déclarée le sur une plate-forme de production appartenant à la société Total, qui décida d'évacuer la plate-forme le jour même[17]. La fuite génèra un nuage d'hydrocarbures visible à plus de 10 km, et la société Shell fit évacuer partiellement sa plateforme Shearwater située à 6,5 km[18].

Consommation de gaz naturel

En 2021, le Royaume-Uni a consommé 76,9 Gm3 de gaz naturel, soit 2,77 EJ (exajoules), en hausse de 5,7 % en 2021, mais en recul de 6 % depuis 2011. Il se classe au 10e rang mondial avec 1,9 % de la consommation mondiale. Sa production couvre 42,6 % de sa consommation[p 6].

Importations et exportations de gaz naturel

En 2021, les importations de gaz naturel du Royaume-Uni par voie maritime sous forme de GNL ont reculé de 19,3 %, atteignant 14,9 Gm3, soit 2,9 % des importations mondiales de GNL (8e rang mondial), et provenant surtout du Qatar : 6,0 Gm3, des États-Unis 4,0 Gm3 et de Russie : 3,0 Gm3[p 7]. BP ne fournit plus le détail par pays des importations par gazoducs de l'Europe.

Les importations de gaz naturel ont atteint 1 547 PJ en 2020 contre 1 678 PJ en 2019 et les exportations 343 PJ contre 283 PJ[1].

Gaz de schiste

Pour compenser le déclin de la production des gisements de mer du Nord, le gouvernement britannique a autorisé l'exploitation du gaz de schiste, et le chancelier George Osborne a annoncé en qu'il accordera à l'extraction de gaz de schiste un taux d'imposition très favorable : 30 % au lieu de 62 % pour les nouveaux gisements pétroliers de mer du Nord et 81 % pour les anciens ; il a déclaré : « le gaz de schiste est une ressource à haut potentiel pour élargir le bouquet énergétique du Royaume-Uni. Ce nouveau régime fiscal, que je veux rendre le plus généreux au monde pour le schiste, va contribuer à créer les meilleures conditions pour que l'industrie explore et débloque ce potentiel » ; la production n'a pas encore commencé, mais l'exploration bat son plein et le British Geological Survey a annoncé que les ressources pourraient suffire pour couvrir les besoins du pays pendant 25 ans[19].

Le secrétaire d'État chargé du commerce, Michael Fallon, a déclaré « nous mettons tout en œuvre pour le gaz de schiste » ; il estime qu'il s'agit d'une opportunité comparable au « pétrole de la mer du Nord ». Total a conclu en un accord avec quatre sociétés pétrolières, dont Dart Energy, pour reprendre une licence d'exploitation de gaz de schiste dans les East Midlands et affiche son ambition de devenir d'ici 2015 le premier producteur d'hydrocarbures du Royaume-Uni. GDF Suez avait déjà annoncé en une prise de participation de 25 % dans treize permis d'exploration dans l'ouest du pays, détenus par Dart Energy[20].

Du fait des réticences des collectivités locales, selon le cabinet de conseil Pöyry, la production ne pourra pas démarrer avant 2019 ou 2020, soit cinq ans plus tard que prévu il y a quelques années[21].

En , le gouvernement britannique de David Cameron a octroyé 27 nouveaux permis pour accélérer l'exploration du gaz de schiste en Angleterre ; 132 autres permis sont à l'étude et pourraient être accordé d'ici la fin de 2015. Selon les estimations du gouvernement, l'investissement dans le gaz de schiste pourrait coûter 33 milliards de livres (46,5 milliards d'euros) et créer 64 000 emplois. Les permis ont été accordés à 47 entreprises, dont Engie et Total. Selon une étude du British Geological Survey, les réserves de schiste au Royaume-Uni sont considérables : le bassin du Bowland abriterait à lui seul 38 000 milliards de mètres cubes de gaz de schiste[22].

Le , le gouvernement britannique décrète un moratoire sur la technique de la fracturation hydraulique pour extraire du gaz de schiste à la suite de plusieurs séismes déclenchés par ce procédé. Depuis son autorisation, seuls trois puits avaient été forés et aucune exploitation de gaz de schiste n'avait débuté[23].

Importations et exportations d'énergie primaire

En 2019, les importations d'énergie primaire du Royaume-Uni ont atteint 150,6 Mtep et ses exportations 80,5 Mtep ; le solde importateur de 70,2 Mtep représente 35,6 % de la consommation d'énergie primaire du pays contre 66,0 % pour la production nationale (taux d'indépendance énergétique). Les importations se répartissent en 37,9 % de pétrole brut, 24,1 % de produits pétroliers, 29,6 % de gaz naturel, 2,9 % de charbon, 3,6 % de biomasse et 1,4 % d'électricité[25].

Les importations nettes d'énergie primaire atteignaient 109,7 Mtep en 1970, soit un taux de dépendance[n 1] de 47,9 %, taux qui a culminé à 52,2 % en 1974, puis s'est rapidement effondré grâce aux gisements de mer du Nord, tombant à 6,4 % en 1980 ; le pays a ensuite été exportateur net de 1981 à 1988, puis, après quatre années avec des taux de dépendance faibles (2 à 5 %), a été à nouveau exportateur net de 1993 à 2003 (maximum : -20,9 % en 1999) ; à partir de 2004, le taux de dépendance a connu une ascension très rapide, de 4,5 % en 2004 à 47,9 % en 2013 ; depuis lors, il a repris une tendance baissière, tombant à 35,1 % en 2019[24].

Pétrole

Le Royaume-Uni a été exportateur net de pétrole brut de 1981 (15,4 Mt) à 2004 (2 Mt) ; le solde exportateur a connu deux maxima : 48,1 Mt en 1984, suivi d'un premier déclin jusqu'à -2 Mt en 1991, puis d'une remontée jusqu'au second pic : 46,9 Mt en 1999, et du déclin définitif, qui conduit à un solde importateur record de 29,5 Mt en 2012, qui s'amenuise progressivement jusqu'à 7,3 Mt en 2019. Pour les produits raffinés par contre, le solde a toujours été exportateur de 1974 à 2012 (sauf en 1984) ; depuis 2013, le solde est de plus en plus importateur : 26,6 Mt en 2019.

| en Mt | 1970 | 1980 | 1990 | 2000 | 2005 | 2010 | 2015 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|

| Pétrole brut | |||||||||

| Production nationale | 0,16 | 80,5 | 91,6 | 126,2 | 84,7 | 63,0 | 45,7 | 51,2 | 52,2 |

| Importations | 102,2 | 46,7 | 52,7 | 54,4 | 58,9 | 55,1 | 50,6 | 52,6 | 52,2 |

| Exportations | 1,2 | 40,2 | 57,0 | 92,9 | 54,1 | 42,1 | 33,7 | 44,6 | 44,9 |

| Importations nettes | 101,0 | 6,5 | -4,3 | -38,5 | 4,8 | 13,0 | 16,9 | 7,9 | 7,3 |

| Livraisons raffineries | 101,9 | 86,3 | 88,7 | 88,0 | 86,1 | 73,5 | 61,4 | 58,7 | 59,2 |

| Produits pétroliers | |||||||||

| Production raffineries | 94,7 | 79,2 | 82,3 | 81,1 | 80,1 | 68,6 | 57,6 | 54,9 | 55,2 |

| Importations | 20,4 | 9,2 | 11,0 | 14,2 | 22,5 | 23,7 | 32,3 | 35,2 | 33,2 |

| Exportations | 17,4 | 14,1 | 16,9 | 20,7 | 29,7 | 26,1 | 22,9 | 22,3 | 20,6 |

| Importations nettes | 3,0 | -4,9 | -5,9 | -6,5 | -7,2 | -2,4 | 9,4 | 13,0 | 12,6 |

| Consommation intérieure | 91,2 | 71,2 | 73,9 | 71,9 | 75,5 | 66,3 | 64,8 | 66,4 | 65,1 |

Gaz naturel

Le gaz naturel tient une place primordiale dans l'approvisionnement en énergie du Royaume-Uni[27] :

- part dans l'approvisionnement du pays en énergie primaire (consommation d'énergie primaire) en 2012 : 32,7 % (66,4 Mtep) ; c'est l'un des taux les plus élevés en Europe : seuls quatre pays le dépassent et le taux moyen pour l'Union européenne à 28 est de 23,1 % ; cet approvisionnement provient à 52,9 % de la production nationale et 47 % des importations nettes ;

- part dans la consommation finale d'énergie en 2012 : 28,4 % (39,1 Mtep) ; taux moyen pour l'UE-28 : 22 %

- nombre de consommateurs : 23 millions (19,5 % du total EU-28)

- puissance installée des centrales électriques au gaz : 35,3 GW (16,2 % du total EU-28).

Les ventes de gaz en 2012 atteignaient 855 TWh[27], réparties en :

- industrie : 166,3 TWh (19,5 %) ;

- centrales électriques : 235,9 TWh (27,6 %) ;

- résidentiel et commercial : 425,7 TWh (49,8 %) ;

- autres : 27,1 TWh (3,2 %).

Les sources d'approvisionnement se répartissaient en 2012[27] en :

- production nationale : 452,1 TWh (52,9 %) ;

- importations : 441,9 TWh (51,7 %), dont :

- Norvège : 296,3 TWh ;

- Qatar : 144,3 TWh ;

- Algérie : 1,3 TWh.

- autres sources et exportations : −38,6 TWh (-4,5 %) ;

- variations de stocks : −0,3 TWh.

Les importations sous forme de gaz naturel liquéfié (LNG) ont été en 2012 de 147,9 TWh (33 % des importations), en baisse de 45 % par rapport à 2011, baisse causée par la concurrence du charbon, dont les prix ont fortement baissé, et par la hausse des prix du LNG sous l'effet de la forte demande japonaise.

Les équipements du secteur sont en 2012[27] :

- gazoducs : 285 600 km ;

- installations de stockage : 8, capacité totale : 4 330 Mm3 ; débit maximal de soutirage : 154 Mm3/j.

Le réseau de gazoducs relie le Royaume-Uni aux gisements de mer du Nord (Frigg, Sleipner, Britannia, etc) ainsi qu'à la Norvège, aux Pays-Bas, à la Belgique et à l'Irlande.

Le gazoduc Interconnector, reliant le terminal gazier de Bacton (North Norfolk) à Zeebruges en Belgique, a été mis en service en 1998 ; sa capacité est de 25 milliards de mètres cubes par an ; il a été construit pour faciliter les échanges dans les deux sens avec le continent (trading).

Le BBL Pipeline relie le terminal gazier de Bacton à la côte néerlandaise près de La Haye ; mis en service fin 2006, il a une capacité de 19 milliards de mètres cubes par an et permet l'importation de gaz néerlandais et russe.

Le gazoduc Langeled, mis en service en 2006-2007 pour l'importation de gaz norvégien, relie le terminal de Nyhamna en Norvège à celui d'Easington (Yorkshire) en passant par le gisement de Sleipner ; long de 1 166 km, il était lors de sa construction le pipeline sous-marin le plus long du monde. Sa capacité de transport est de 25,5 milliards de mètres cubes par an.

Le terminal de regazéification de gaz naturel liquéfié de South Hook près de Milford Haven, inauguré en 2009, est le plus grand d'Europe ; il peut couvrir jusqu'à 25 % des besoins en gaz du pays[28].

Uranium

Les besoins en uranium des centrales nucléaires britanniques ont été de 1 076 t en 2015 et de 1 265 t en 2016, entièrement importés[29].

Consommation d'énergie primaire

La consommation d'énergie primaire atteignait 7 145 PJ en 2019, soit 107 GJ par habitant, supérieure de 35 % à la moyenne mondiale : 79,1 GJ, mais inférieure de 29 % à celle de la France : 150,5 GJ et de 28 % à celle de l'Allemagne : 148,3 GJ[k 1].

La partie haute du bilan énergétique inventorie les approvisionnements qui concourent à la couverture des besoins en énergie du pays, autrement dit la consommation intérieure d'énergie primaire :

| Source : | Charbon | Pétrole brut | Produits pétroliers | Gaz naturel | Nucléaire | Biomasse + déchets | Éolien, solaire, hydr. | Électricité (imp/exp) | Total |

|---|---|---|---|---|---|---|---|---|---|

| Production nationale | 45 | 2 093 | - | 1 420 | 548 | 441 | 344 | - | 4 891 |

| Importations | 155 | 1 725 | 1 052 | 1 547 | - | 216 | - | 81 | 4 775 |

| Exportations | -39 | -1 720 | -789 | -343 | - | -16 | - | -16 | -2 923 |

| Soutes internat. | - | - | -278 | - | - | - | - | - | -278 |

| Variations de stocks | 58 | 7 | -24 | 47 | - | -3 | - | - | 86 |

| Total conso.énergie primaire | 219 | 2 106 | -39 | 2 671 | 548 | 637 | 344 | 64 | 6 551 |

La production nationale d'énergie couvre 74,7 % des besoins intérieurs en 2020.

Cette consommation a évolué comme suit :

| Source | 1990 | % | 2000 | % | 2010 | % | 2019 | % 2019 | var. 2019/1990 | 2020p |

|---|---|---|---|---|---|---|---|---|---|---|

| Charbon | 2 642 | 30,6 | 1 530 | 16,4 | 1 297 | 15,2 | 243 | 3,4 % | -91 % | 219 |

| Pétrole | 3 198 | 37,1 | 3 066 | 32,8 | 2 665 | 31,3 | 2 482 | 34,7 % | -22 % | 2 067 |

| Gaz naturel | 1 976 | 22,9 | 3 659 | 39,2 | 3 551 | 41,6 | 2 798 | 39,2 % | +42 % | 2 671 |

| Total fossiles | 7 816 | 90,7 | 8 254 | 88,4 | 7 513 | 88,1 | 5 523 | 77,3 % | -29 % | 4 957 |

| Nucléaire | 717 | 8,3 | 928 | 9,9 | 678 | 8,0 | 613 | 8,6 % | -15 % | 548 |

| Hydraulique | 19 | 0,2 | 18 | 0,2 | 13 | 0,2 | 21 | 0,3 % | +14 % | 23 |

| Biomasse-déchets | 26 | 0,3 | 80 | 0,9 | 275 | 3,2 | 631 | 8,8 % | +2299 % | 637 |

| Solaire, éolien... | 0,5 | 0,006 | 4 | 0,04 | 39 | 0,5 | 280 | 3,9 % | x570 | 321 |

| Total EnR | 45 | 0,5 | 103 | 1,1 | 327 | 3,8 | 933 | 13,1 % | +1950 % | 981 |

| Solde imp.électricité | 43 | 0,5 | 51 | 0,5 | 10 | 0,1 | 76 | 1,1 % | +77 % | 64 |

| Total | 8 622 | 100 | 9 336 | 100 | 8 527 | 100 | 7 145 | 100 % | -17 % | 6 551 |

| Source des données : Agence internationale de l'énergie[1] ; 2020p : provisoire. * calcul sur la base de la méthode des rendements, retenue par l'AIE et Eurostat, qui tend à sous-estimer les énergies renouvelables électriques. | ||||||||||

Le charbon, après avoir reculé de 30 % entre 1995 et 2009, a remonté de 32 % en 3 ans du fait de la forte baisse de son prix de marché causée par la bulle du gaz de schiste aux États-Unis[30], avant de reprendre son déclin.

Raffinage

Le Royaume-Uni dispose en 2014 de sept raffineries, chacune appartement à un opérateur différent. Deux autres ont fermé en 2009 et 2012[31] :

- Fawley, Hampshire à 11 km de Southampton : 330 000 barils par jour. En service depuis 1921 ;

- Stanlow à Ellesmere Port (Cheshire) : 12 Mt par an 296 000 barils par jour. En service depuis 1924 ;

- Pembroke à Rhoscrowther dans le Pembrokeshire au sud-ouest du Pays de Galles : 220 000 barils par jour. En service depuis 1967 ;

- Humber à South Killingholme dans le Lincolnshire du Nord au nord-est de l'Angleterre : 221 000 barils par jour. En service depuis 1969 ;

- Lindsey à South Killingholme, près de la raffinerie Humber : 200 000 barils par jour. En service depuis 1968 ;

- Grangemouth, sur la côte est de l'Écosse : sa capacité de raffinage est de 210 000 barils de brut par jour. En service depuis 1924 ;

- Milford Haven dans le Pembrokeshire au sud-ouest du Pays de Galles : 108 000 barils par jour). En service depuis 1973.

Oléoducs, gazoducs et stockage

Le transport des hydrocarbures est assuré par :

- un réseau d'oléoducs : le principal oléoduc est le UK oil pipeline network, exploité par British Pipeline Agency, coentreprise entre BP Oil UK et Shell UK, qui relie les raffineries de Stanlow (Cheshire) et Shell Haven (fermée en 1999) sur l'estuaire de la Tamise, en traversant tout l'Angleterre ; il transporte 7,5 Mt de produits pétroliers par an.

- un réseau de gazoducs, National Transmission System, qui appartient à National Grid, également propriétaire du réseau de transport électrique. Il achemine la gaz depuis les sept terminaux gaziers (six en Angleterre et un en Écosse) et les six terminaux de regazéfication de GNL (trois en Angleterre, un au Pays de Galles et un en Écosse) vers les centres de consommation où il livre le gaz aux compagnies de distribution.

En 2021, une crise énergétique déclenchée par la forte reprise de la demande est aggravée par l'absence de stocks : la dernière capacité de stockage de gaz, qui appartenait à Centrica, a fermé en 2017 sans être remplacée[32].

Consommation finale d'énergie

La partie inférieure du bilan énergétique détaille la répartition par énergie et par secteur de la consommation finale d'énergie :

| en Mtep | Charbon | Produits pétroliers | Gaz naturel | Biomasse + déchets | Électricité | Chaleur | Total | % |

|---|---|---|---|---|---|---|---|---|

| Total consommation finale | 1,3 | 70,7 | 44,0 | 6,9 | 25,4 | 1,2 | 149,6 | |

| Usage non-énergétique | - | 7,2 | 0,4 | - | - | - | 7,7 | |

| Consom.finale énergétique | 1,3 | 63,5 | 43,6 | 6,9 | 25,4 | 1,2 | 142,0 | 100 % |

| Industrie | 0,9 | 2,6 | 8,7 | 1,5 | 7,9 | 0,7 | 22,3 | 15,7 % |

| Transport | - | 54,4 | - | 1,7 | 0,5 | - | 56,7 | 39,9 % |

| Résidentiel | 0,3 | 2,7 | 26,6 | 2,4 | 8,9 | 0,3 | 41,3 | 29,1 % |

| Administration | - | 0,7 | 3,2 | 0,04 | 1,5 | 0,1 | 5,6 | 3,9 % |

| Commercial | - | 1,6 | 4,1 | 1,1 | 6,2 | 0,2 | 13,3 | 9,4 % |

| Agriculture | - | 0,9 | 0,1 | 0,1 | 0,4 | - | 1,5 | 1,1 % |

| Non spécifié | - | 0,4 | 0,8 | - | - | - | 1,3 | 0,9 % |

NB : ces statistiques incluent les consommations de l'aviation (13,7 Mtep), alors que les statistiques de l'AIE excluent celles des vols internationaux. Sans l'aviation, la part du transport n'est plus que de 33,5 %.

Voici l'évolution de la répartition par source :

| en Mtep | 1970 | % | 1980 | % | 1990 | % | 2000 | % | 2010 | % | 2017 | 2018 | 2019 | % 2019 | 2019 /1970 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Comb.solides[n 2] | 45,0 | 30,8 | 18,3 | 12,9 | 13,3 | 9,0 | 4,2 | 2,6 | 2,5 | 1,6 | 1,9 | 1,8 | 1,6 | 1,2 % | -96 % |

| Pétrole | 68,5 | 46,9 | 62,4 | 43,8 | 63,3 | 43,0 | 66,3 | 41,6 | 63,2 | 42,0 | 64,3 | 63,9 | 63,0 | 44,4 % | -8 % |

| Gaz[n 3] | 15,6 | 10,7 | 42,4 | 29,8 | 46,7 | 31,7 | 57,3 | 36,0 | 51,7 | 34,5 | 42,2 | 44,1 | 43,7 | 30,7 % | +181 % |

| Biomasse-déchets[n 4] | nd | - | nd | - | 0,45 | 0,3 | 0,7 | 0,4 | 3,4 | 2,2 | 5,6 | 6,5 | 6,9 | 4,9 % | ns |

| Électricité[n 5] | 16,5 | 11,3 | 19,3 | 13,5 | 23,6 | 16,0 | 28,3 | 17,8 | 28,3 | 18,8 | 25,8 | 25,8 | 25,4 | 17,9 % | +53 % |

| Chaleur[n 6] | nd | - | nd | - | nd | - | 2,5 | 1,6 | 1,3 | 0,8 | 1,3 | 1,3 | 1,2 | 0,9 % | ns |

| Total consommation finale | 146,0 | 100 | 142,4 | 100 | 147,3 | 100 | 159,4 | 100 | 145,5 | 100 | 141,2 | 143,4 | 142,0 | 100 % | -3 % |

On note la stagnation de la consommation, l'effondrement du charbon et l'ascension rapide du gaz naturel jusqu'à 2000, suivie d'un lent déclin depuis ; l'électricité a bien progressé, mais n'a encore qu'une part assez modeste en comparaison du gaz, dont la progression a été 3,2 fois plus rapide.

Voici l'évolution de la répartition par secteur :

| en Mtep | 1970 | % | 1980 | % | 1990 | % | 2000 | % | 2010 | % | 2017 | 2018 | 2019 | % 2019 | 2019 /1970 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Industrie | 62,3 | 42,7 | 48,3 | 33,9 | 38,7 | 26,3 | 35,5 | 22,3 | 27,0 | 17,9 | 22,8 | 22,9 | 22,3 | 15,7 % | -64 % |

| Transport | 28,2 | 19,3 | 35,5 | 25,0 | 48,6 | 33,0 | 55,5 | 34,8 | 54,6 | 36,3 | 57,0 | 56,9 | 56,7 | 39,9 % | +101 % |

| Résidentiel | 36,9 | 25,3 | 39,8 | 28,0 | 40,8 | 27,7 | 46,9 | 29,4 | 49,4 | 32,8 | 39,8 | 41,6 | 41,3 | 29,1 % | +12 % |

| Autres[n 7] | 18,6 | 12,7 | 18,7 | 13,1 | 19,2 | 13,0 | 21,5 | 13,5 | 18,7 | 12,9 | 21,5 | 21,9 | 21,7 | 15,3 % | +17 % |

| Total consom. finale | 146,0 | 100 | 142,4 | 100 | 147,3 | 100 | 159,4 | 100 | 150,5 | 100 | 141,2 | 143,4 | 142,0 | 100 % | -3 % |

La consommation du secteur résidentiel en 2017 se décompose en[34] :

- usages chaleur : 84,3 % dont chauffage : 64,8 %, eau chaude : 16,8 % et cuisson : 2,6 % ;

- éclairage : 2,9 % ; appareils : 12,8 %.

La consommation du transport en 2017 peut être ré-allouée aux autres secteurs[35] :

- industrie : 12,4 Mtep (21,8 %), en baisse de 9 % par rapport au pic de 13,65 Mtep atteint en 2007 ;

- résidentiel : 37,5 Mtep (65,8 %), en baisse de 4 % par rapport au pic de 38,9 Mtep atteint en 2006 ;

- services : 7,1 Mtep (12,4 %), en baisse de 2 % par rapport au record de 7,2 Mtep atteint en 2007.

Secteur électrique

Le diagramme de Sankey du bilan électrique 2019 du Royaume-Uni figure dans le rapport annuel sur l'énergie « DUKES »[d 1].

Puissance installée

Au , le Royaume-Uni disposait de 77 920 MW de puissance installée, en baisse de 6 % par rapport à 2018 et de 13 GW depuis 2010[d 2] ; cette puissance était répartie en[d 3] :

- centrales conventionnelles à vapeur[n 8] : 10,22 GW, en baisse de 34,8 % du fait de la fermeture des centrales à charbon Aberthaw B (1 500 MW) et Cottam (2 000 MW) ;

- centrales à cycle combiné gaz : 31,47 GW, en baisse de 2,5 % du fait de la fermeture des centrales de Deeside (500 MW) et de Barry (235 MW) ;

- centrales nucléaires[36] : 9,26 GW (sans changement) ;

- turbines à gaz et générateurs[36] : 2,22 GW (-5 %) ;

- centrales hydroélectriques :

- fil de l'eau : 1,62 GW (sans changement) ;

- pompage-turbinage : 2,74 GW (sans changement depuis 2007) ;

- éolien : 10,36 GW (+11 %) ;

- solaire : 2,27 GW (+2,1 %) ;

- autres (surtout biomasse) : 7,76 GW (+4,4 %), dont 22 MW d'énergie des vagues et de la marée.

Dans ces statistiques, les énergies intermittentes sont affectées d'un coefficient réducteur de 0,365 pour la petite hydraulique, 0,43 pour l'éolien et 0,17 pour le solaire[d 4].

Facteur de charge

| Type de centrales | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Nucléaires | 65,6 % | 59,3 % | 66,5 % | 70,7 % | 73,8 % | 66,6 % | 75,1 % | 80,1 % | 78,8 % | 72,9 % | 62,9 % |

| Cycle combiné gaz | 64,2 % | 61,6 % | 47,8 % | 30,3 % | 28,0 % | 30,5 % | 32,1 % | 49,8 % | 45,5 % | 42,7 % | 43,0 % |

| Charbon | 38,6 % | 40,2 % | 40,8 % | 56,9 % | 58,1 % | 50,7 % | 44,0 % | 21,2 % | 17,3 % | 14,2 % | 7,8 % |

| Hydroélectriques | 36,7 % | 24,9 % | 39,0 % | 35,7 % | 31,6 % | 39,1 % | 41,0 % | 33,9 % | 36,3 % | 33,2 % | 36,2 % |

| Éoliennes | 27,1 % | 23,7 % | 30,1 % | 29,4 % | 31,9 % | 30,0 % | 33,6 % | 27,8 % | 31,7 % | 31,4 % | 32,0 % |

| Éoliennes terrestres | 27,4 % | 21,7 % | 27,6 % | 26,4 % | 28,4 % | 26,2 % | 29,3 % | 23,6 % | 28,0 % | 26,4 % | 26,6 % |

| Éoliennes en mer | 26,0 % | 30,4 % | 37,0 % | 35,8 % | 39,1 % | 37,3 % | 41,5 % | 36,0 % | 38,9 % | 40,1 % | 40,4 % |

| Photovoltaïques | 9,3 % | 7,3 % | 5,1 % | 11,2 % | 9,8 % | 10,9 % | 11,4 % | 11,0 % | 10,6 % | 11,3 % | 11,2 % |

| Énergie des vagues, marémotrices | 4,8 % | 8,4 % | 3,8 % | 8,3 % | 6,5 % | 3,0 % | 2,6 % | 0 % | 3,0 % | 5,5 % | 7,5 % |

| Bioénergie | 56,5 % | 55,2 % | 44,1 % | 46,9 % | 56,4 % | 59,7 % | 67,4 % | 61,8 % | 61,5 % | 58,6 % | 55,3 % |

| Sources : DUKES 5.10[37] et DUKES 6.5[38] | |||||||||||

NB : pour les centrales dont le fonctionnement est gouverné par les variations climatiques (hydrauliques, éoliennes, solaires, houlomotrices et marémotrices), ces facteurs de charge sont un reflet direct de ces variations du climat ; par contre, pour les centrales pilotables, modulables à volonté pour réguler la production en fonction de la demande, les facteurs de charge résultent de l'appel plus ou moins intensif du gestionnaire de réseau à leurs services, en fonction de leur souplesse (maximale pour le gaz), des variations de la demande, mais aussi de leurs coûts de combustible : ainsi, en 2011 et 2012, une forte baisse des prix de marché du charbon a causé une forte hausse de l'utilisation des centrales à charbon aux dépens des centrales à gaz ; les fluctuations du nucléaire, peu souple, s'expliquent plutôt par des pannes ou par des variations dans les plannings de maintenance.

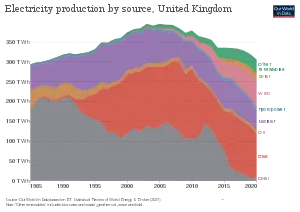

Production d'électricité

source données : EIA ; unité : TWh

rouge=combustibles fossiles - jaune =nucléaire - bleu=hydro - vert=autres EnR.

En 2021, selon les estimations de BP, le Royaume-Uni a produit 309,9 TWh d'électricité, en baisse de 0,4 % en 2021 et de 15,8 % depuis 2011, soit 1,1 % de la production mondiale, au 15e rang mondial[p 8]. La part des combustibles fossiles est de 42,7 % (gaz naturel : 40,1 %, charbon : 2,1 %, pétrole : 0,5 %), celle du nucléaire de 14,8 %, celle des énergies renouvelables de 39,3 % (hydroélectricité : 1,6 %, autres : 37,7 %) et celle des autres sources de 3,2 %[p 9]. La production d'électricité éolienne est estimée à 64,5 TWh (20,8 %), celle du solaire à 12,4 TWh (4,0 %), celle tirée de la biomasse et des déchets à 40,0 TWh (12,9 %)[p 10].

Le Royaume-Uni produit 43 % de son électricité à partir des combustibles fossiles (production brute 2019) : gaz 40,6 %, charbon 2,1 %, pétrole 0,3 % ; le nucléaire contribue pour 17,3 % et les énergies renouvelables pour 37,1 % : éolien et solaire : 23,8 %, biomasse+déchets : 11,5 %, hydraulique : 1,8 % ; les 2,5 % de « divers » comprennent la part non renouvelable des déchets, le pompage-turbinage et des sous-produits industriels (gaz de haut-fourneaux, etc)[39].

Durant l'été 2019, la production électrique tirée des énergies renouvelables a dépassé celle issue d'énergies fossiles pendant trois mois consécutifs[40].

Le passage de la production brute à la production nette livrée au réseau consiste à soustraire l'électricité utilisée en interne pour le fonctionnement des centrales ainsi que celle consommée pour le pompage dans les centrales de pompage-turbinage ; voici l'évolution de ces productions et leur répartition par sources :

| Source | 1970 | 1980 | 1990 | 2000 | 2010 | 2016 | 2017 | 2018 | 2019 | part 2019 | 2019/2010 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Production brute | 248,0 | 284,1 | 319,7 | 377,1 | 381,8 | 339,2 | 338,2 | 332,8 | 324,8 | 100,7 % | -15 % |

| Consommation propre | 16,4 | 17,8 | 19,6 | 16,3 | 16,1 | 15,3 | 15,5 | 15,4 | 14,8 | 4,6 % | -8 % |

| Production nette | 231,6 | 266,3 | 300,1 | 360,8 | 365,9 | 323,9 | 322,7 | 317,4 | 309,9 | 96,1 % | -15 % |

| Production brute hors cons.p.t.* | 246,9 | 282,9 | 317,8 | 374,5 | 377,9 | 335,2 | 334,3 | 329,4 | 322,4 | 100,0 % | -14,7 % |

| Thermique charbon* | 203,2 | 228,9 | 234,1 | 120,0 | 107,6 | 30,7 | 22,5 | 16,8 | 6,9 | 2,1 % | -94 % |

| Thermique fioul | 4,8 | 1,9 | 1,6 | 1,1 | 1,1 | 0,3 % | -77 % | ||||

| Gaz naturel | - | - | 0,3 | 126,4 | 175,7 | 143,4 | 136,7 | 131,5 | 131,9 | 40,6 % | -25 % |

| Thermique autres[n 9] | 2,5 | 5,6 | 5,3 | 5,8 | 6,4 | 2,0 % | +150 % | ||||

| Total thermique fossile | 203,2 | 228,9 | 234,4 | 273,8 | 290,6 | 181,5 | 166,2 | 155,3 | 146,3 | 45,1 % | -49,7 % |

| Nucléaire | 25,1 | 35,5 | 64,5 | 86,2 | 62,1 | 71,7 | 70,3 | 65,1 | 56,2 | 17,3 % | -10 % |

| Hydraulique* | 3,8 | 3,3 | 4,4 | 4,3 | 3,6 | 5,4 | 5,9 | 5,4 | 5,9 | 1,8 % | +65 % |

| Éolien et solaire* | - | - | - | 0,9 | 10,3 | 47,7 | 61,1 | 69,7 | 77,3 | 23,8 % | +648 % |

| EnR thermiques* | 4,5 | 3,9 | 5,2 | 6,0 | 12,3 | 30,0 | 31,8 | 35,0 | 37,3 | 11,5 % | +204 % |

| Total EnR | 7,9 | 7,0 | 8,9 | 10,3 | 26,2 | 83,0 | 98,8 | 110,0 | 120,5 | 37,1 % | +360 % |

| Prod.pompage-turbinage | 1,1 | 1,2 | 1,9 | 2,6 | 3,1 | 3,0 | 2,9 | 2,5 | 1,8 | 0,5 % | ns |

| moins : conso pompage | 1,5 | 1,4 | 2,6 | 3,5 | 4,2 | 4,0 | 3,9 | 3,4 | 2,4 | 0,7 % | ns |

| Production nette livrée au réseau | 230,1 | 264,9 | 297,5 | 357,3 | 361,7 | 319,9 | 318,8 | 314,0 | 307,6 | 95,4 % | -15 % |

| * cons.p.t.= consommation du pompage-turbinage ; charbon :avant 2008, inclut fioul et autres ; hydro : apports naturels (hors pompage-turbinage) ; EnR thermiques : biomasse, etc (+ éolien et solaire avant 2008). Sources : grandes rubriques : données historiques[41] ; détail par sources : DUKES 5.6[39] | |||||||||||

La production brute a culminé en 2005 à 398,4 TWh, en progression de 24,6 % par rapport à 1990, puis a décliné de 18,5 % en 14 ans.

La production des centrales à cycle combiné gaz, apparue en 1990, a connu un essor très rapide jusqu'en 2004 (140 TWh), puis, après un léger creux, a culminé en 2008 à 173 TWh ; de 2010 à 2012, elle s'est effondrée (-43 %) sous l'effet de la chute des prix du charbon consécutive au boom du gaz de schiste aux États-Unis ; la production des centrales charbon a augmenté de 32 % en 2012, avant de chuter rapidement avec la fermeture de la plupart des centrales.

Thermique fossile

Les centrales thermiques conventionnelles totalisaient fin 2019 une puissance de 10,22 GW, en forte baisse (-34,8 % en 2019 et -71 % depuis 2010)[36]. Parmi elles, on peut citer[d 5] :

- Drax : centrale charbon/biomasse de Drax (4 035 MW : charbon 1 320 MW, biomasse 2 640 MW, turbine à gaz 75 MW) dans le Yorkshire ;

- EDF Energy : 2 centrales charbon dans les Midlands de l'Est : Cottam (2 008 MW), fermée en 2019, et West Burton (2 012 MW) ;

- Eggborough Power Ltd : centrale charbon d'Eggborough (1 960 MW) dans le Yorkshire, fermée en 2018 ;

- Uniper Royaume-Uni : centrale charbon de Ratcliffe (2 000 MW) dans les Midlands de l'Est ;

- International Power, filiale d'Engie : centrale charbon de Rugeley (1 006 MW) dans les West Midlands, fermée en 2016[42] ;

- RWE Npower : centrale charbon d'Aberthaw B (1 586 MW) au Pays de Galles, fermée en 2019 ;

- Scottish and Southern : centrale charbon de Fiddler’s Ferry (1 961 MW) dans le nord-ouest, fermée en 2020.

En 2019, les centrales à charbon d'Aberthaw B (1 500 MW) et de Cottam (2 000 MW) ont été fermées, ainsi celle de Fiddler’s Ferry (1 510 MW) en 2020.

En 2018, la centrale de Lynemouth (420 MW) a été convertie en 2018 à la biomasse, ainsi qu'un 4e groupe (660 MW) de la centrale de Drax, et la centrale d'Eggborough (1 960 MW) a été fermée.

En 2015, la centrale de Lynemouth (420 MW) a été mise sous cocon ; celle d'Ironbridge a été fermée et la centrale de Drax (3 870 MW) a franchi la deuxième étape de sa conversion à la biomasse : la première étape avait reconverti 645 MW en 2013, la deuxième étape a porté cette puissance à 1 935 MW, soit la moitié de la centrale. En 2016, les centrales charbon de Ferrybridge C (980 MW) et Longannet (2 260 MW) ont été fermées[43].

Le Royaume-Uni a annoncé le que la totalité des douze centrales à charbon existantes seront fermées d'ici à 2025. Trois fermetures sont programmées dès 2016. Londres tente ainsi de tenir ses engagements de réduction des émissions de CO2 de 80 % en 2050 par rapport à 1990. Dans un premier temps cependant, c'est le gaz qui prendra le relais du charbon, ainsi que les énergies renouvelables, puis le nucléaire à partir de la fin des années 2020[44].

Les centrales à cycle combiné gaz totalisaient fin 2019 une puissance de 31,47 GW[36]. Parmi elles, on peut citer[d 5] :

- Centrica : 5 centrales, dont celle de South Humber Bank (1 310 MW) dans le Yorkshire ;

- EDF Energy : centrale West Burton CCGT (1 332 MW) dans les Midlands de l'Est, mise en service en 2013 ;

- Uniper Royaume-Uni : 5 centrales, dont celles de Connahs Quay (1 380 MW) au Pays de Galles et de Grain (1 404 MW) dans le Sud-Est ;

- VPI Immingham LLP : la centrale de cogénération au gaz d'Immingham (1 240 MW) dans le Yorkshire ;

- Engie : la centrale de Saltend (1 200 MW) dans le Yorkshire ;

- RWE Npower : 5 centrales, dont celles de Didcot B (1 470 MW) dans le sud-est, de Staythorpe C (1 772 MW) dans les Midlands de l'Est et de Pembroke (2 180 MW) au Pays de Galles ;

- Scottish and Southern : la centrale de Peterhead (1 180 MW) en Écosse.

En 2019, la centrale de Barry (235 MW) a été fermée et celle de Peterborough a vu sa puissance ramenée de 360 MW à 245 MW.

En 2018, la centrale de Deeside (498 MW) et celle de Ballylumford B (540 MW) ont été fermées et celle de Peterborough a été convertie en centrale à cycle ouvert, réduisant sa puissance de 360 MW à 245 MW.

Le facteur de charge des centrales à cycle combiné gaz est passé de 71 % en 2008 à 30,3 % en 2012, puis est resté aux alentours de 30 % jusqu'en 2015 avant de remonter à 48,8 % en 2016, alors que celui des centrales charbon est passé de 40,8 % en 2011 à 57 % en 2012, restant entre 52 et 61 % jusqu'en 2015 avant de reculer à 37,7 % en 2016[43] ; cette évolution très marquée est due à la forte baisse des prix du charbon[45] causée par le boom du gaz de schiste aux États-Unis ; elle mettait gravement en cause la rentabilité des centrales à gaz, qui ont un rôle essentiel dans la régulation du système électrique du fait de leur souplesse de fonctionnement.

En 2011, la centrale à cycle combiné gaz de Teesside (1 875 MW) a été mise sous cocon ; en 2012, deux autres plus petites (45 MW et 228 MW) ont été fermées, et au 1er semestre 2013 trois ont été mises sous cocon (340 MW, 229 MW et 749 MW). Parmi les centrales conventionnelles, on note la fermeture en 2012 de la centrale charbon/fioul de Kingsnorth A (1 940 MW) et de la centrale fioul de Grain A (1 300 MW), et au 1er semestre 2013 les fermetures des centrales charbon de Cockenzie (1 152 MW), charbon/fioul de Didcot A (1 958 MW) et fioul de Fawley (1 036 MW). Les centrales charbon de Tilbury B (1 063 MW), Ironbridge (940 MW) et Drax (3 870 MW) ont été partiellement convertie à la biomasse[45].

Histoire

Le Royaume-Uni a commencé à développer une capacité nucléaire dès 1956, avec la centrale nucléaire de Calder Hall/Sellafield. Le dernier réacteur construit fut celui de Sizewell B en 1995. En 1997, 26 % de l'électricité du pays était originaire de l'énergie nucléaire, ce chiffre ne sera jamais dépassé. Les deux centrales nucléaires Magnox et quatre des sept réacteurs nucléaires AGR devraient être fermé d'ici 2015. En 2004, l'énergie nucléaire produisait 19,26 % de l'électricité du pays avec 19 réacteurs nucléaires sur 9 sites. La même année British Energy a fait faillite et a été refinancée à hauteur de 3 milliards de £ par l'état, somme qui a été par la suite remboursé. En , British Energy a été achetée pour environ 12 milliards de £ par EDF (80 %) et Centrica (20 %).

Puissance et production

La puissance installée du parc nucléaire britannique est de 9 261 MW à la fin 2019, en baisse de 14,8 % en 9 ans[36] après la fermeture de quatre réacteurs anciens : Oldbury 2 en , Oldbury 1 en (217 MW chacun), Wylfa 2 en et Wylfa 1 en (490 MW chacun)[d 5]. Malgré ces fermetures, la production nucléaire nette est remontée à 71,73 TWh en 2016 contre 62,14 TWh en 2010, avant de retomber en 2019 à 56,18 TWh[39].

EDF Energy a reçu en le feu vert des autorités britanniques pour prolonger de dix ans la durée de vie des deux réacteurs de Dungeness, dans le Kent, au sud-est de l’Angleterre. Cette centrale, opérationnelle depuis 1983, continuera à produire de l’électricité jusqu’en 2028, soit une durée d’utilisation de quarante-cinq ans. EDF poursuit la même stratégie pour ses huit centrales nucléaires outre-Manche, dont sept fonctionnent, comme Dungeness, avec des réacteurs avancés refroidis au gaz (AGR). La durée de vie moyenne du parc sera ainsi prolongée de neuf ans, permettant d'attendre 2023, date à laquelle EDF prévoit la mise en service des deux réacteurs EPR d’Hinkley Point[46].

La production d'électricité nucléaire a augmenté de 11 % en 2011, ce qui a contribué à la réduction des émissions de gaz à effet de serre de 7 % par rapport à l'année précédente[47].

La plupart des déchets radioactifs du Royaume-Uni sont actuellement entreposés à Sellafield.

Programme nucléaire

Le Royaume-Uni a établi dans les années 2000 un programme de construction de nouvelles centrales nucléaires, ayant notamment pour objectif de rendre son mix électrique fiable, propre, d'un « coût raisonnable » et aux émissions de CO2 « considérablement réduites »[48].

En , le gouvernement britannique a donné le feu vert pour la construction de huit nouvelles tranches nucléaires[49]. Par contre, le gouvernement écossais, avec le soutien du Parlement écossais, a déclaré qu'aucune nouvelle centrale nucléaire ne sera construite en Écosse[50],[51]. En , les Allemands E.ON UK et RWE npower annoncent leur décision de se retirer du développement de nouvelles centrales nucléaires, introduisant un doute sur l'avenir du nucléaire au Royaume-Uni[52].

Le , le gouvernement a publié une série de rapports intitulés "Nuclear Industrial Strategy" qui révèle que les projets de l'industrie nucléaire portent sur 16 GWe de nouvelles centrales nucléaires d'ici 2030, soit au moins 12 nouveaux réacteurs nucléaires sur cinq sites. Un Conseil de l'Industrie Nucléaire (Nuclear Industry Council) sera mis en place[53].

En , une commission d'experts missionnée par le gouvernement a préconisé dans son rapport un soutien massif aux petits réacteurs modulaires (SMR) ; elle recommande un effort semblable à celui consenti pour l'éolien offshore dans les années 2010[54].

En avril 2022, à la suite de l'invasion de l'Ukraine par la Russie, le ministre de l'Industrie et de l'Énergie, Kwasi Kwarteng, annonce une nouvelle stratégie énergétique privilégiant le nucléaire et l'éolien offshore. 6 à 7 nouveaux réacteurs seraient construits au Royaume-Uni à horizon 2050. Ce plan prévoit également d'étendre la durée de vie des centrales existantes et d'investir dans les petits réacteurs nucléaires (SMR). L'objectif serait de porter la capacité du parc de 7 à 24 GW, portant la part du nucléaire dans la production électrique de 15 % à 25 %, et de se passer du gaz russe, qui représente 4 % de l'approvisionnement britannique[55].

Projets d'EDF Energy

Depuis l'acquisition de British Energy en 2009, EDF Energy, la filiale britannique d'EDF possède et exploite huit des dix tranches nucléaires du Royaume-Uni ; la compagnie britannique Centrica a pris une part de 20 % dans British Energy, la filiale qui exploite ces huit réacteurs. Cette compagnie projette d'agrandir deux de ses sites, Hinkley Point et Sizewell, en construisant, avec Centrica, quatre réacteurs nucléaires de la dernière génération (EPR). Le gouvernement britannique a attesté que Sizewell et Hinkley Point sont des sites adéquats pour de nouveaux réacteurs nucléaires, et le choix de la technologie EPR est en cours d'évaluation par le Office for Nuclear Regulation et l'Environment Agency, qui ont déclaré qu'elle est susceptible d'être acceptée[56].

Hinkley Point C

Le , Londres et EDF Energy ont annoncé la conclusion de leur accord pour la construction de deux réacteurs EPR à Hinkley Point dans le Somerset ; l'investissement total était estimé à 16 milliards de livres (19 milliards d'euros), dont 14 milliards de £ pour les 2 réacteurs et 2 milliards £ engagés avant la mise en service (achats de terrains, autorisations, construction d’une installation de stockage des combustibles usés, formation des futurs personnels d'exploitation, etc) ; la centrale sera construite par un consortium dirigé par EDF (45 à 50 % du capital), avec 30 à 40 % apportés par deux partenaires chinois : CNNC et CGN, et 10 % par Areva ; des discussions ont également lieu pour la participation d'autres investisseurs (fonds souverains, investisseurs financiers) à hauteur de 15 % ; le prix d'achat de l'électricité produite sera garanti pendant 35 ans à 92,5 £/MWh (109 €/MWh), à partir de la mise en service des réacteurs prévue pour 2023 ; l'accord doit être validé par la Commission européenne au titre des aides d’État avant la décision finale d'investissement prévue en ; le taux de rentabilité du projet sur fonds propres est évalué à 10 %[57].

EDF estime que le chantier d'Hinkley Point C peut générer 2 milliards de livres d'économies par rapport à Flamanville grâce au retour d'expérience, mais qu'ils seront annulés par des surcoûts liés à l'adaptation du design du réacteur et aux spécificités du site ; le prix d'achat garanti (92,5 £/MWh) est le double du prix actuel du marché de gros ; mais le consortium rétrocédera 3 livres par MWh au titre des économies d'échelle si EDF concrétise son projet de construire deux autres réacteurs à Sizewell ; le consortium bénéficiera aussi d'une garantie de l'État britannique pour financer la construction, ce qui lui permettra de lever de l'argent moins cher sur les marchés de la dette ; le prix de l'électricité garanti sera en outre indexé sur l'inflation, protégé contre « tout changement régulatoire discriminant », et une compensation financière sera prévue en cas de fermeture de la centrale pour des raisons autres que de sûreté ; le coût du démantèlement et de la gestion des déchets est inclus dans le prix négocié, mais il est plafonné : s'il est dépassé, le consommateur paiera la différence[58].

Le , le ministre britannique des Finances a annoncé son feu vert à la garantie financière de l'État au projet de Hinkley Point, pour un montant initial de 2,7 milliards d'euros[59].

Le , EDF a finalisé son partenariat avec la société chinoise CGN : les contrats ont été signés par les présidents d'EDF et CGN en présence du premier ministre David Cameron et du président chinois Xi Jinping ; la participation chinoise au capital de la nouvelle centrale nucléaire de Hinkley Point sera de 33,5 %. Le premier ministre a qualifié l'accord d'« historique » : c’est la première fois qu’une centrale nucléaire sera construite au Royaume-Uni depuis 1995 ; il s’agit du plus gros investissement étranger jamais annoncé en Grande-Bretagne ; c’est aussi la première commande de réacteur en Europe depuis la catastrophe de Fukushima en 2011 ; l’accord permet pour la première fois à un industriel chinois de mettre un pied dans le secteur nucléaire en Occident. La construction durera près de dix ans : la mise en service du premier EPR devrait intervenir en 2025, soit deux ans plus tard que ce qui était prévu jusqu’à présent, et le second réacteur suivra six à douze mois plus tard. Le projet coûtera 18 milliards de livres, soit 24,5 milliards d’euros courants, sans tenir compte des coûts de financement. EDF détient 66,5 % du projet et en financera donc les deux tiers, le solde (33,5 %) étant supporté par CGN. EDF financera sa part, soit plus de 16 milliards d’euros, sur ses fonds propres et par emprunt, et prévoit de céder quelque 10 milliards d’euros d’actifs non stratégiques dans cette perspective. Outre Hinkley Point, deux autres accords ont été conclus : à Sizewell, sur la côte est de l’Angleterre, deux réacteurs EPR sont prévus ; EDF prendra 80 % de ce projet et CGN 20 % ; les travaux démarreront en 2018 ou 2019. À Bradwell, à l’est de Londres, CGN prendra 66,5 % des parts et EDF 33,5 %, et cette centrale utilisera la technologie chinoise Hualong, pour la première fois en Occident[60].

Le conseil d'administration d'EDF a pris la décision d'investissement fin , et le gouvernement britannique a donné le son accord pour le lancement du chantier des EPR d'Hinkley Point, sous la condition que le gouvernement pourra s'opposer à la perte du contrôle majoritaire du groupe sur le projet pendant sa construction ; après la mise en service, le gouvernement aura aussi un droit de regard sur les cessions de parts[61].

En , EDF annonce un risque de retard de quinze mois sur le premier réacteur et de neuf mois sur le second et un dérapage de plus de 10 % sur le coût du projet, qui devraient finalement atteindre 21,5 à 22,5 milliards de livres (24,3 à 25,5 milliards d'euros). Le projet devait coûter initialement 16 milliards de livres, mais dès 2016 la facture a été portée à 18 milliards de livres, puis à 19,6 milliards de livres à l'été 2017[62].

En janvier 2021, un nouveau retard de six mois, lié directement à la crise du Covid-19, est annoncé : la production d'électricité du réacteur C1 est repoussée à juin 2026 ; ce décalage alourdi la facture globale du projet, désormais estimé entre 22 et 23 milliards de livres sterling. Le taux de rentabilité prévisionnel (TRI) pour EDF est désormais réestimé entre 7,1 % et 7,2 %, contre 9 % prévus au départ[63].

Sizewell C

L'accord de partenariat du entre EDF et la société chinoise CGN prévoit qu'à la centrale nucléaire de Sizewell, sur la côte est de l’Angleterre, deux réacteurs EPR seront construits ; EDF prendra 80 % de ce projet et CGN 20 % ; les travaux devraient démarrer en 2018 ou 2019[60].

La centrale Sizewell C devrait être mise en service en 2031 selon EDF[64]. En , EDF a ouvert des discussions avec le gouvernement britannique sur les grandes lignes du montage financier de ce chantier Sizewell C ; des investisseurs tiers, tels que des fonds de pension ou des fonds d'infrastructure, pourraient participer au financement. EDF estime que 20 % des coûts de construction supportés pour Hinkley Point C (19,6 milliards de livres) pourraient être évités pour Sizewell C, notamment sur l’ingénierie et la certification, qui n’auront pas à être dupliqués ; les coûts de connexion au réseau devraient aussi être moindres[65].

Le gouvernement britannique annonce le l'ouverture de négociations formelles avec EDF sur le financement de deux réacteurs EPR (3,2 GW) à Sizewell pour 20 milliards de livres (21,9 milliards d'euros). Le premier point à négocier est un mode de rémunération capable d'attirer des investisseurs aux côtés du groupe EDF, qui plaide depuis de longs mois pour la mise en œuvre d'un modèle dit de « base d'actifs régulés » (RAB ou « Regulated Asset Base » en anglais). Utilisé pour les infrastructures en monopole, ce mécanisme permettrait à EDF et à ses éventuels partenaires d'être rémunérés avant d'avoir livré la centrale et leur garantirait un partage des risques en cas de dérapage des coûts de construction, dans un premier temps avec les consommateurs britanniques et, au-delà d'un certain seuil, avec l'État britannique. Le deuxième volet des négociations porte sur la constitution du tour de table : EDF n'aurait que 20 % environ du capital ; les tensions entre Londres et Pékin risquent d'amener le chinois CGN, impliqué à ce stade à hauteur de 20 %, à sortir du projet. Le gouvernement britannique souhaite associer des investisseurs comme, par exemple, des fonds de pension ; mais l'État, qui mise sur le nucléaire pour atteindre son objectif de neutralité carbone d'ici à 2050, étudie aussi une prise de participation directe au capital du projet. Pour atteindre l'objectif d'un coût de production de l'électricité inférieur de 30 % à celui d'Hinkley Point, la baisse des coûts de financement sera décisive[66].

Le 26 octobre 2021, le gouvernement britannique présente un projet de loi facilitant le financement du projet de nouveaux réacteurs EPR, développés par EDF à Sizewell, pour un montant estimé à 20 milliards de livres (23,8 milliards d'euros). Ce nouveau modèle de financement dit de « base d'actifs régulés » permettrait à EDF et à ses éventuels partenaires d'être rémunérés avant d'avoir livré la centrale ; il élargirait le « pool » d'investisseurs privés, parmi lesquels des fonds de pension britanniques, des assureurs, ou d'autres investisseurs institutionnels[67].

Le 20 juillet 2022, le gouvernement britannique donne officiellement son feu vert au projet de construction de deux nouveaux réacteurs EPR sur le site de Sizewell C. Ce projet est présenté par EDF comme la copie des deux réacteurs EPR d'Hinkley Point C, qu'EDF construit actuellement dans le Somerset, ce qui permettrait, selon EDF, des économies de 20 % sur les coûts de construction. La décision finale d'investissement d'EDF est attendue « courant 2023 ». Le scénario central en négociation entre EDF et le gouvernement prévoit un portage du projet à 20 % par EDF et à 20 % par le gouvernement britannique. Pour le solde, le gouvernement poursuit en parallèle la recherche de co-investisseurs privés avec la banque Barclays. Des investisseurs institutionnels comme Greencoat Capital LLC, l'un des plus gros gestionnaires de fonds d'énergie verte au Royaume-Uni, ont fait part de leur intérêt pour participer au financement d'un tel projet. En mars 2022, le Parlement a adopté une disposition législative permettant d'utiliser un mécanisme dit de « base d'actif régulé » pour financer le projet[68].

Projet Horizon

Le projet Horizon, concernant les sites de Wylfa et Oldbury, a été initié par les Allemands E.On et RWE et repris au début de 2013 par Hitachi-General Electric, qui a engagé des travaux préparatoires pour la certification du réacteur ABWR ; la procédure de certification de l'EPR par l'ONR (autorité de sûreté britannique) avait pris 5 ans et demi ; la décision finale d'investissement est prévue début 2019[69].

L'Office britannique de régulation nucléaire (ONR) a approuvé mi- le design du réacteur bouillant (ABWR) pour la centrale de Wylfa Newydd[70].

En , selon l'agence Kyodo, le gouvernement britannique propose des prêts et d'autres ressources financières à Horizon Nuclear Power (HNP), filiale d'Hitachi, afin de couvrir une bonne partie du coût du projet Wylfa Newydd équivalente à 2,000 milliards de yens (15,3 milliards d'euros)[71].

Le ministre britannique de l'Énergie, Greg Clark, annonce le devant les députés : « Pour ce projet, le gouvernement va étudier la possibilité d'un investissement direct aux côtés d'Hitachi, d'agences gouvernementales japonaises et d'autres partenaires ». Pour la première fois depuis que Margaret Thatcher a libéralisé le secteur de l'énergie, l'État britannique pourrait y revenir en investissant directement dans un projet de centrale nucléaire évalué entre 18 et 23 milliards d'euros pour deux réacteurs à eau bouillante d'une puissance totale de 2,9 GW, alors qu'il avait refusé de le faire pour la centrale nucléaire d'Hinkley Point. Selon le Financial Times, le prix plancher garanti pour l'électricité de Wylfa serait d'environ 77,5 £/kWh, soit 15 £/kWh de moins que pour Hinkley Point[72].

Hitachi annonce le le gel de son projet de deux réacteurs à Wylfa, malgré la proposition du gouvernement de prendre une participation d'un tiers au capital du projet, apporter des financements pour assurer la construction des réacteurs et garantir un prix d'achat de l'électricité jusqu'à 75 livres (85 euros) par MWh ; Hitachi juge qu'« il faut plus de temps pour trouver un schéma de financement et un modèle d'exploitation »[73]. Cette annonce intervient juste deux jours après le rejet par le Parlement britannique du projet d’accord européen sur le Brexit, que le premier ministre japonais Shinzō Abe était venu soutenir en personne à Londres le ; plusieurs projets éoliens et hydroliens au Pays de Galles ont également été annulés récemment, en partie à cause des incertitudes liées à la menace du Brexit[74].

En novembre 2020, le Financial Times révèle qu'un consortium américain, emmené par le groupe d'ingénierie Bechtel, mène des discussions avec le gouvernement britannique pour relancer le projet Wylfa. Le consortium comprend également la compagnie d'électricité américaine Southern Company et Westinghouse, qui fournirait les réacteurs ; il a le soutien de l'administration Trump[75].

Un autre projet pour Wylfa est dévoilé en janvier 2021 par Shearwater Energy qui propose de construire un complexe hybride composé de 12 SMR (petits réacteurs modulaires) de la firme américaine Nuscale, d'une puissance totale de 924 MW et d'un parc éolien de 1 000 MW ; la production commencerait en 2027[76].

Projet NuGen

Le projet NuGen a été initié par GDF Suez et Iberdrola pour construire 3,6 GW au nord-ouest de l'Angleterre (West Cumbria). Toshiba a repris les parts d'Iberdrola dans le consortium et en possède désormais 70%. Le réacteur AP1000, de technologie Westinghouse et proposé par Toshiba, avait obtenu une certification provisoire mais incomplète fin 2011[77],[78],[79].

En , la décision finale d'investissement est prévue fin 2018 ; mais l'autorité de sûreté nucléaire britannique annonce des retards dans le processus de certification de l'AP1000, qui est désormais prévue au premier trimestre 2017 ; Engie souhaite à terme abaisser sa participation dans NuGen autour de 20 %, et des réflexions sont engagées pour faire entrer au sein du consortium le coréen Kepco, avec lequel Toshiba a déjà des liens, voire des acteurs chinois[69].

En , l'annonce des graves difficultés de Westinghouse (qui détient 60 % du projet) dans le nucléaire ainsi que la nouvelle politique d'Engie (40 %), qui envisagerait d'abandonner le nucléaire, avivent les inquiétudes sur le projet NuGen, dont la décision d'investissement était attendue pour 2018. Toshiba, société mère de Westinghouse, a confirmé ne plus souhaiter prendre en charge financièrement la construction de nouveaux projets. Le parti travailliste, les syndicats et les collectivités locales appellent à une intervention de l'État, mais le Trésor est très réticent devant un projet aussi risqué[80].

Le , Engie annonce sa décision de céder sa part de 40 % dans NuGen à Toshiba, en utilisant une clause du pacte d'actionnaires lui permettant de se retirer en cas de défaillance du partenaire, condition réalisée avec la mise en faillite de Westinghouse. Toshiba, désormais actionnaire à 100 %, cherche à céder ses parts ; le coréen Kepco a confirmé le être intéressé par une participation[81].

Toshiba est entré en en négociations exclusives avec le coréen Kepco pour lui vendre la majeure partie du projet NuGen[82]. Le ministre de l’Énergie Richard Harrington a indiqué en que la question du prix serait cruciale pour approuver le projet de Moorside ; il espère obtenir de Kepco une baisse de prix de 20 à 30 %[83].

Toshiba a finalement décidé en de liquider sa filiale Nugen, Kepco n'ayant pas réussi à trouver un terrain d'entente avec Toshiba ; Kepco avait l'intention de recourir à sa propre technologie, ce qui aurait obligé à reprendre tout le projet depuis le début, notamment sur le plan des autorisations réglementaires[84].

Débats sur le nucléaire

Le consensus est très large au Royaume-Uni sur le recours au nucléaire pour réduire les émissions de gaz à effet de serre ; tous les partis politiques le soutiennent, y compris les libéraux-démocrates qui s'y sont ralliés à l'automne 2013 ; plusieurs associations écologistes « mainstream » ont cessé de s'y opposer ; mais la presse dénonce les hausses des tarifs énergétiques et accuse les grands opérateurs énergétiques de « comportements prédateurs »[85].

Énergies renouvelables

En 2019, le Royaume-Uni a produit 120,5 TWh, soit 37,1 % de son électricité à partir d'énergies renouvelables (EnR) ; cette production a progressé de 360 % depuis 2010[39].

| Source | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | part 2019* | 2019/2013 |

|---|---|---|---|---|---|---|---|---|---|

| Hydraulique** | 4,7 | 5,9 | 6,3 | 5,4 | 5,9 | 5,4 | 5,9 | 1,8 % | +26 % |

| Éoliennes terrestres | 16,9 | 18,6 | 22,9 | 20,7 | 28,7 | 30,2 | 32,2 | 9,9 % | +90 % |

| Éoliennes en mer | 11,5 | 13,4 | 17,4 | 16,4 | 20,9 | 26,7 | 32,1 | 9,9 % | +180 % |

| Biomasse | 18,1 | 22,6 | 29,3 | 30,1 | 31,9 | 35,0 | 37,3 | 11,5 % | +106 % |

| Solaire | 2,0 | 4,1 | 7,5 | 10,4 | 11,5 | 12,7 | 12,9 | 4,0 % | +543 % |

| Énergies marines | 0,005 | 0,002 | 0,002 | 0 | 0,004 | 0,009 | 0,014 | 0,004 % | +194 % |

| Production brute EnR | 53,2 | 64,5 | 83,4 | 83,0 | 98,8 | 110,0 | 120,5 | 37,1 % | +126 % |

| Part EnR/prod.élec.* | 15,0 % | 19,2 % | 24,8 % | 24,7 % | 29,6 % | 33,4 % | 37,1 % | ||

| * part 2019 : part dans la production totale d'électricité ** hors pompage-turbinage, qui n'est pas renouvelable. | |||||||||

Il existe plusieurs définitions de la « part de l'électricité de sources renouvelables » :

| Source | 2004 | 2010 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| Base internationale | 3,6 % | 6,9 % | 24,6 % | 24,5 % | 29,2 % | 33,0 % |

| Obligation renouvelable | 3,1 % | 7,2 % | 23,5 % | 22,8 % | 26,0 % | 27,4 % |

| Directive EnR 2009 | 3,5 % | 7,4 % | 22,1 % | 24,4 % | 27,8 % | 31,1 % |

Base internationale : électricité produite à partir de toutes les énergies renouvelables, sauf les déchets non biodégradables, en pourcentage de l'ensemble de la production d'électricité du pays.

Obligation renouvelable : part de la production à partir de sources renouvelables éligibles aux « certificats d'obligation renouvelable » (Renewable Obligation Certificates - ROCs), en % des ventes d'électricité.

Directive de 2009 sur l'énergie renouvelable : en % de la consommation brute d'électricité.

L'Écosse a atteint en 2014, avec un an d'avance, son objectif de produire la moitié de ses besoins en électricité à partir des énergies renouvelables : 19 TWh ont été produits, dont 60 % d'éolien, qui a décuplé sa production en dix ans, surtout depuis l'arrivée au pouvoir des nationalistes en 2007 ; le gouvernement écossais s'est fixé l'objectif d'atteindre 100 % en 2020. Lors du premier round d’attribution en des « contracts for difference » britanniques, le nouveau mécanisme de soutien aux énergies renouvelables du Royaume-Uni, une majorité des 15 projets éoliens terrestres validés par le gouvernement britannique concernait des déploiements en Écosse, avec des prix de vente prévus autour de 80 £/MWh (111 €/MWh)[88].

Le Département de l'Énergie et du Changement climatique a soumis en à consultation de nouveaux tarifs d’achat pour les installations de moins de 5 MW : il prévoit de les baisser de 12,47 p/kWh à 1,63 p/kWh pour les installations photovoltaïques domestiques, soit une chute de 87 % à partir de ; les tarifs pour l’éolien et l’hydroélectricité devraient, eux aussi, s’effondrer. En effet, avec des tarifs d’achat initiaux très incitatifs, le photovoltaïque a séduit plus de 730 000 foyers et entreprises (), alors que le Royaume-Uni visait 750 000 installations en 2020 ; le budget des subventions, financé par les consommateurs, explose ; le gouvernement estime que le montant des aides doit rester compris entre 75 et 100 millions de livres entre 2016 et 2018-2019, date à laquelle le soutien prendra fin ; toutefois, si les raccordements sont encore trop nombreux, le ministère pourra supprimer les aides aux nouvelles installations[89].

Hydroélectricité

Les centrales de pompage-turbinage fournissent en moyenne 35 à 40 % de la production hydroélectrique et jouent un rôle particulièrement important dans la régulation du fonctionnement du système électrique :

- la centrale de Dinorwig, dans la région de Gwynedd au Pays de Galles, est l'une des centrales de pompage-turbinage les plus puissantes d'Europe : 1 728 MW. Elle apporte une contribution très précieuse à la régulation de l'ajustement offre-demande d'électricité et à la stabilité du réseau, grâce à sa capacité de passer de 0 à 1 320 MW en 17 secondes[90] ;

- la centrale de Ffestiniog, également dans la région de Gwynedd, première grande centrale de pompage-turbinage mise en service au Royaume-Uni (en 1963), dispose d'une puissance de 360 MW ;

- la centrale de Cruachan, en Écosse, mise en service en 1966, a une puissance de 440 MW ; elle pompe l'eau du Loch Awe vers le réservoir de Cruachan situé 360 mètres plus haut, et la turbine en heure de pointe ;

- la centrale de Foyers, en Écosse, mise en service en 1974, a une puissance de 300 MW.

Les centrales hydroélectriques classiques, qui turbinent les apports naturels, sont de petite taille : les plus puissantes, celles de Sloy et de Glendoe en Écosse, atteignent seulement 153 MW et 100 MW[43].

Biomasse

Le Royaume-Uni a été un précurseur dans l'utilisation de la biomasse comme source d'électricité. La première centrale au monde a été mise en service en sur le site de Eye[91].

En 2019, le Royaume-Uni a produit 37,3 TWh d'électricité à partir de biomasse et déchets, soit 11,5 % de sa production d'électricité[39].

Selon l'Agence internationale de l'énergie, en 2019, la biomasse a fourni 33,5 TWh d'électricité, soit 10,4 % de la production totale d'électricité du pays ; de plus, l'incinération des déchets a fourni 8,47 TWh (2,6 %) ; en 2019, le Royaume-Uni produisait 6,2 % du total mondial (5e rang mondial)[2] ; la composante solide (25,9 TWh), en vive progression sur la décennie (x48 depuis 2000), dépasse le biogaz (7,6 TWh) depuis 2011 ; l'incinération des déchets municipaux a produit 7,6 TWh et celle des déchets industriels 0,85 TWh[92].

| Source | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | part 2019 | 2019/2013 |

|---|---|---|---|---|---|---|---|---|---|

| Biomasse végétale[n 10] | 8,8 | 13,1 | 18,6 | 18,8 | 19,9 | 23,1 | 25,3 | 67,7 % | +186 % |

| Déchets biodégradables | 1,6 | 1,9 | 2,6 | 2,7 | 3,4 | 3,5 | 3,8 | 10,2 % | +131 % |

| Gaz de décharge | 5,2 | 5,0 | 4,9 | 4,7 | 4,3 | 3,9 | 3,6 | 9,7 % | -30 % |

| Digestion anaérobie | 0,7 | 1,0 | 1,5 | 2,2 | 2,6 | 2,8 | 2,9 | 7,8 % | +306 % |

| Gaz d'égout | 0,8 | 0,8 | 0,9 | 0,9 | 1,0 | 1,0 | 1,0 | 2,8 % | +37 % |

| Biomasse animale[n 11] | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,7 | 1,8 % | +5 % |

| Total biomasse | 18,1 | 22,6 | 29,3 | 30,1 | 31,9 | 35,0 | 37,3 | 100 % | +106 % |

La conversion de la centrale électrique de Drax à la biomasse est révélatrice des problèmes que pose ce type de projet : en 2018, son approvisionnement nécessite chaque année 13 millions de tonnes de bois soit, à elle seule, 120 % de la production totale de bois du Royaume-Uni. En quelques années, le Royaume-Uni a ainsi massivement augmenté ses importations de bois, notamment en provenance des États-Unis, alimentant une forte destruction des forêts naturelles de la côte Est[93],[94].

En , 20 centrales à biomasse d'une puissance supérieure à 2 MW étaient en service fournissant 1 090,2 MW, la plus puissante ayant une puissance de 750 MW et 29 autres étaient planifiées d'un puissance totale de 5 299,3 MW[95].