Krach immobilier américain des années 2000

Le krach immobilier américain des années 2000 correspond à la phase de correction du marché liée à l'explosion de la bulle immobilière américaine des années 2000. Celui-ci fait suite au sommet de l'indice national des prix immobiliers observé en [1].

Une bulle immobilière est un type de bulle spéculative ou économique qui survient de manière périodique au niveau local, régional, national voire global au niveau du marché immobilier. Une bulle immobilière est caractérisée par une augmentation rapide des valeurs des biens immobiliers jusqu'à un niveau insoutenable par rapport aux revenus, les ratios PER (price-to-earning) et d'autres indicateurs économiques comme la solvabilité des accédants à la propriété. La principale conséquence est une correction du marché immobilier qui laisse de nombreux propriétaires en négative equity c'est-à-dire avec une dette relative à l'emprunt hypothécaire supérieure à la valeur résiduelle de l'actif immobilier.

Prévisions au niveau de l'ampleur de la correction

En se basant sur les tendances historiques des prix immobiliers américains[2],[3], de nombreux économistes et journalistes ont prédit des corrections au niveau des prix de l'ordre de quelques % jusqu'à 50 % ou plus de la valeur dans certains marchés[4],[5],[6],[7],[8] et bien que l'atterrissage n'a pas affecté toutes les régions des États-Unis, un certain nombre se sont alarmés du fait que la correction pourrait être violente et sévère[9],[10] L'économiste en chef, Mark Zandi du service de recherche économique de l'entreprise Moody's Economy.com a prédit un krach immobilier avec une dépréciation à deux chiffres dans certaines villes américaines en 2007–2009[11],[12],[13]. Dans un papier présenté au symposium économique de la Réserve Fédérale en , l'économiste Robert Shiller a prévenu, « Les exemples des cycles précédents indiquent que les baisses majeures au niveau des prix réels du marché immobilier dans certaines régions sont possibles à partir d'aujourd'hui et dans un futur proche »[14]. Dean Baker du centre de recherche en économie et politique (Center for Economic and Policy Research) fût également le premier à identifier la bulle immobilière dans un rapport au début de l'été 2002[15].

Faiblesse du marché immobilier 2005–2006

|

Le boom au niveau du marché immobilier américain s'est arrêté brutalement dans de nombreuses parties des États-Unis à la fin de l'été 2005. L'été suivant, plusieurs marchés font l'objet d'un inventaire important, des baisses de prix et des volumes de ventes qui s'effondrent. En , le magazine Barron's met en garde sur le fait que « la crise immobilière approche » et souligne le fait que les prix médians sont en baisse de 3 % tandis que le stock de maisons neuves a atteint un record en avril et demeure à des niveaux records et dans l'ancien, le nombre de maisons en vente est en hausse de 39 % par rapport à l'année dernière, le volume de ventes étant en baisse de plus de 10 %. Le magazine prédit également que le prix médian au niveau national va probablement baisser de plus de 30 % dans les trois prochaines années- un simple retour à la tendance moyenne "[4]. Le magazine Fortune a également qualifié plusieurs marchés de « zones de la mort »[17]. D'autres régions ont été décrites comme « zone de danger » ou des « refuges » par le magazine qui s'est également attaché à dissiper quatre mythes sur l'évolution future des prix immobiliers[18]. À Boston, les prix en glissement annuel baissent[19] tandis que les ventes s’effondrent, les stocks de maisons à vendre et les défauts sur les emprunts sont en forte hausse[20],[21], la correction dans le Massachusetts ayant été qualifiée d'« atterrissage dur »[22]. La bulle[23] par exemple au niveau des marchés immobiliers de Washington, D.C., San Diego CA, Phoenix AZ, et beaucoup d'autres ont également été mis à l'arrêt[24],[25]. Une recherche au niveau du service de liste en Arizona (Multiple Listing Service, ARMLS) a montré qu'à l'été 2006, l'inventaire des maisons en ventes à Phoenix atteignait 50 000 maisons dont la moitié était vacantes (voir le graphique ci-dessous)[26]. De nombreux constructeurs ont révisé sévèrement leurs prévisions durant l'été 2006, par exemple D.R. Horton (en) a diminué ses prévisions de profits d'un tiers en [27], la valeur du promoteur d'immobilier de luxe Toll Brothers a vu ses actions baisser de 50 % entre et [28], et l'indice américain des constructeurs américains était en baisse de 40 % à mi-[29]. Le PDG, Robert Toll de Toll Brothers a expliqué que « les promoteurs qui construisaient des maisons destinées à des achats spéculatifs essaient de diminuer leur stock en offrant de larges gestes commerciaux et d'importantes remises; tandis que des acheteurs anxieux annulent leur promesse d'achat sur des maisons en cours de construction »[30]. Le constructeur Kara Homes a annoncé le ses deux trimestres les plus profitables de l'histoire de l'entreprise mais dépose le bilan moins d'un mois plus tard le 6 octobre[31]. Six mois plus tard le , Kara Homes vend des constructions non terminées faisant perdre aux acquéreurs de l'année précédente leurs arrhes notamment pour certains d'entre eux d'un montant supérieur à 100 000 $[32].

Le marché immobilier commençant à ralentir en hiver 2005 jusqu'à l'été 2006[33],[34], l'économiste en chef de l'association des agents immobiliers américains (NAR), David Lereah a prédit un atterrissage en douceur pour le marché[35]. Néanmoins, la montée sans précédent du stock de biens immobiliers à vendre et l'atterrissage du marché en 2006, l'économiste en chef des agents californiens, Leslie Appleton-Young ne partageait pas le terme d'atterrissage en douceur afin de qualifier le marché californien[36]. Le Financial Times a mis en garde sur l'effet sur l'économie très proche de l'atterrissage en douceur, déclarant qu'un ralentissement dans ces marchés bouillants étaient inévitable. « Le ralentissement sera peut-être léger mais il est malgré tout impossible d'exclure une implosion de la confiance et des prix.… Si la richesse issue de l'accroissement des prix de l'immobilier… l'effet sur l'économie mondiale sera dépressif »[37]. Il est difficile d'appeler différemment la situation des promoteurs autre qu'un atterrissage dur a déclaré le pdg de Toll Brothers (en), le principal constructeur de maisons de luxe[38]. Angelo Mozilo le pdg du courtier en prêt subprimes, Countrywide Financial, a également fait observé « qu'il n'avait jamais vu un atterrissage en douceur en 53 ans, et qu'il y avait beaucoup de chemin avant d'atteindre le fond... »[39]. À la suite de ces rapports, Lereah a admis qu'il s'attendait également à « une baisse des prix nationale de 5 % », et davantage dans certaines villes comme la Floride et la Californie[40]. Les volumes de ventes et les prix au niveau national s'effondrent en selon les données de la NAR, avec des ventes en baisse de 13 % de 482 000 par rapport au sommet de 554 000 en ; le prix médian étant en baisse de 6 % de 217 000 $ par rapport au sommet de 230 200 $ en . Le plongeon au niveau de l'ancien est le plus abrupt depuis 1989 [réf. nécessaire]. Le marché du neuf souffre également beaucoup. La baisse la plus importante en glissement annuel au niveau du prix médian depuis 1970 a eu lieu en avec une baisse de 10,9 % selon le département du commerce[41].

Se basant sur la baisse des ventes et des prix en , l'économiste Nouriel Roubini a mis en garde sur le fait que le marché immobilier était en chute libre et qu'il ferait dérailler le reste de l'économie causant ainsi une récession en 2007[42]. Joseph Stiglitz, titulaire du prix Nobel d'économie en 2001, partage le sentiment que l'économie américaine pourrait entrer en récession parce que les valeurs des biens immobiliers étaient en nette baisse[43]. L'extension du retournement économique et de la possible récession devrait dépendre largement de la résilience de la consommation des ménages américains qui correspond à 70 % des 13 700 milliards de $ de l'économie américaine. La disparition de l'effet richesse et le retournement du marché immobilier peut, en effet, causer des effets négatifs sur la confiance des consommateurs générant de nouvelles perturbations sur l'économie américaine et sur le reste du monde. La banque mondiale a également réagi en baissant ses prévisions de croissance économique du fait du ralentissement du marché immobilier américain aux États-Unis. Le responsable de la FED, Ben Bernanke a déclaré en qu'il y avait une correction substantielle au niveau du marché immobilier et que le déclin actuel au niveau du marché de la construction résidentielle était l'une des menaces majeures et qu'il allait causer un ralentissement de l'économie; il a également prédit une baisse de 1 % de la croissance durant la première moitié de l'année 2006 mais a estimé que l'économie devrait rester en expansion durant l'année 2007[44].

D'autres arguments ont également été avancés comme l'effet négatif du départ en retraite de la génération du Baby boom et du coût relatif de la location par rapport à l'achat dans un marché immobilier baissier[45],[46]. Dans de nombreux endroits des États-Unis, il est significativement moins cher de louer la même propriété que de l'acheter ; le montant médian du remboursement est de 1 687 $ par mois, à peu près deux fois le loyer médian de 868 $ par mois[47].

Retournement majeur et explosion du marché subprime en 2007

Explosion de la bulle

Néanmoins, la hausse vertigineuse des prix immobiliers dans de nombreuses parties du pays a leurré de nombreux locataires voulant devenir à tout prix propriétaires. L'augmentation des prix immobiliers a excédé les hausses de revenus des propriétaires les poussant à s'endetter bien au-delà de leurs moyens. De nombreux primo-accédants ont ainsi pris des emprunts à taux variables durant la période de taux d'intérêt bas afin d'acheter la maison de leur rêve. Initialement, les remboursements ont été possibles grâce aux taux d'appel des premières années de l'emprunt. Néanmoins, la contraction monétaire appliquée à la FED a laissé de nombreux accédants en difficulté avec leurs emprunts à taux variable qui ont commencé à s'ajuster à des taux bien plus élevés milieu 2007 et les traites ont largement augmenté bien au-delà de la capacité de remboursement des emprunteurs. Certains propriétaires ont commencé à être en défaut sur leurs prêts immobiliers et le krach au niveau des fondations du marché immobilier est devenu apparent.

Implosion de l'industrie financière subprime

Début 2007, l'industrie financière américaine liée aux crédits immobiliers dit « subprimes » s'effondre à cause d'un taux bien plus important que prévu de défauts provoquant la banqueroute de plus de vingt-cinq courtiers tandis que de nombreux autres annoncent des pertes colossales et se mettent en vente[48]. Les actions du principal courtier en prêts subprimes du pays, New Century Financial plongent de 84 % au milieu des investigations du département de la justice américaine (Justice Department) avant de se déclarer en faillite sous l'égide du chapitre 11, le avec un passif excédant cent millions de dollars[49]. Le manager du plus grand fonds obligataire américain PIMCO a prévenu en que la crise des subprimes n'était pas un évènement localisé et que celle-ci aurait un effet sur l'économie et sur les prix immobiliers[50]. Bill Gross, l'un des plus respectables experts financiers[51], a également critiqué d'une manière sarcastique, les notes de l'agence de crédit Moody's attribué aux titres CDO, la valeur de ces actifs financiers étant susceptible de s'effondrer :

« AAA? Vous avez été charmé, Mr Moody's et Mr Poor's par le maquillage, les haut talons ou le tatouage en bas du dos ?" Beaucoup de ces jolies "filles" ne sont pas des actifs ayant une valeur faciale de 100 par rapport au $... Le problème majeur est qu'il y ait 100 milliards de dollars de ces "déchets" toxiques[51]… et pardon Ben, mais les dérivés sont des armes à double tranchant. Oui, ils permettent de diversifier le risque et le transfert du système financier dans les mains de quelques acheteurs inconnus mais ils permettent également de multiplier l'effet de levier comme la menace d'Andromède. Lorsque les taux d'intérêt montent, la boîte de Petri mute transformant l'expérience bénigne d'ingénierie financière en une arme de destruction massive, le coût de l'effet de levier réduit de manière le prix des actifs. Maison pour tout le monde … AAA? [L]e problème est qu'il existe des centaines de milliards de dollars de cet actif pourri et sont packagés dans des CDO; ces mêmes actifs financiers à l'origine des problèmes des hedge funds de la banque Bear Stearns lors de l'émergence de la crise. [Mais] la crise des subprimes n'est pas évènement isolé et ne se résumera à quelques gros titres du New York Times …La faille réside dans les maisons qui ont été financées par l'argent quasi-gratuit fourni par les banques en 2004, 2005, et 2006. Les problèmes liés aux hedge funds de Bear Stern sont maintenant de l'histoire ancienne mais ces millions de maisons ne le sont pas. Le remboursement des emprunts est en forte hausse … et les prêts à problème et en défaut également. Une étude récente de Bank of America estime qu'environ 500 milliards de dollars de prêts à taux variables dont l'ajustement du taux de 200 points de base est prévu en 2007. L'année 2008 révèlera sans doute encore plus de surprises avec 700 milliards de prêts dits ARMS dont environ ¾ sont des prêts à risques subprimes… Ce problème facilité et encouragé par Wall Street — réside au cœur de l'Amérique avec des millions et millions de maisons surévaluées et servant d'actifs collatéraux à nombreux géants de l'industrie financière[51] »

Les analystes financiers ont prédit que l'implosion de l'industrie des prêts à risques va engendrer une réduction des revenus des grandes banques d'investissements de Wall Street notamment celles spécialisées dans le courtage de mortgage-backed securities dont Bear Stearns, Lehman Brothers, Goldman Sachs, Merrill Lynch, et Morgan Stanley[48]. La solvabilité de deux fonds spéculatifs de Bear Stearns a été mis en péril en juin 2007 après que Merrill Lynch eut vendu des actifs saisis à ces fonds et que les autres trois banques eurent liquidé leurs positions avec eux. Les fonds de Bear Stearn avaient plus de vingt milliards de dollars d'actifs et ont perdu des milliards de dollars sur les obligations adossées à des emprunts subprimes[52]. À la suite de ces évènements, H&R Block a déclaré une perte de 677 millions de dollars sur différentes opérations dont notamment au niveau du courtier de prêts subprimes Option One, ainsi que dépréciations, des provisions pour pertes potentielles et sur des valeurs plus faibles sur le marché secondaire des emprunts. La valeur nette chuta de 21 % à 1,1 milliard de dollars le [53]. Le responsable de cabinet de consultants Wakefield Co. a mis en garde sur le fait que

« Cela sera une crise sans parallèle. Des milliards seront perdus »

La banque Bear Stearns a garanti jusqu'à 3,2 milliards de dollars d'emprunts le de manière à sauver ses hedge funds de ses mauvais paris sur le marché des emprunts à risques[54]. Face à ces évènements, Peter Schiff, le président d'Euro Pacific Capital, a souligné que si les obligations des fonds de Bear Stearns étaient vendues aux enchères sur le marché, des valeurs bien plus faibles de ces actifs serait révélées. Schiff a également ajouté

« Ceci forcerait les autres fonds spéculatifs à évaluer d'une manière similaire la valeur de leurs actifs. Ce serait incroyable qu'une solution émerge de Wall Street afin d'arriver à une telle catastrophe ?... Néanmoins, leurs véritables faiblesses vont révéler les abysses dans lequel le marché immobilier est sur le point de plonger[55] »

Le New York Times fait la connexion entre cette crise des fonds spéculatifs et une politique laxiste de prêts : « La crise de cette semaine avec le quasi-effondrement des deux hedges funds gérés par Bear Stearns provient directement du marché immobilier et de la chute des critères d'octroi de prêts qui ont fait pleuvoir l'argent sur le marché mais laissant ensuite de nombreuses personnes avec d'énormes difficultés pour garder leurs maisons »[54]. Au début de l'effondrement de l'industrie financière des prêts subprimes, le sénateur Chris Dodd, responsable du comité bancaire du sénat (Banking Committee) tient des audiences en mars 2007 dans lesquelles il est demandé aux responsables des cinq plus grand courtiers de prêts subprimes d'exposer et d'expliquer leur politique d'octroi de prêts. Dodd a déclaré que les pratiques de prêts prédatrices menaçaient des millions de propriétaires[56]. De manière complémentaire, les sénateurs démocrates comme le sénateur de New York Chuck Schumer ont proposé un sauvetage par le gouvernement fédéral des emprunteurs subprimes comme celui de la crise des Savings and Loan de manière à sauver les propriétaires de perdre leur résidence. Les opposants à cette proposition de loi ont mis en lumière le fait qu'un sauvetage par le gouvernement des emprunteurs subprimes n'était pas dans les intérêts de l'économie américaine parce qu'il va créer un mauvais précédent et un hasard moral et qu'il aggraverait dans le futur les problèmes de spéculation au niveau du marché immobilier. Lou Ranieri de Salomon Brothers, créateur du marché des mortgage-backed securities dans les années 1970 a mis en garde au sujet de l'effet futur des défauts sur les emprunts :

« On est au début de la tempête...Si vous pensez que la situation est mauvaise, imaginez ce que ce sera au milieu de la crise. Selon lui plus de 100 milliards de prêts hypothécaires sont susceptibles d'être en défaut lorsque les problèmes observés au niveau du marché à risque (subprime) vont aussi émerger sur le marché des prêts conventionnels (prime)[57] »

Il est nécessaire de souligner que l'ancien responsable de la Fed, Alan Greenspan, avait loué la croissance de l'industrie des prêts à risques (subprimes) et les outils permettant d'évaluer la solvabilité des emprunteurs dans un discours en :

« L'innovation a permis l'avènement d'une multitude de nouveaux produits comme les prêts subprimes ou les programmes d'emprunts destinés aux immigrants. Ces exemples sont représentatifs de la qualité de réponse de l'industrie financière à travers l'histoire de notre pays … Avec les progrès technologiques, les courtiers ont bénéficié de l'avantage fourni par les modèles de référencement (scoring) ainsi que d'autres techniques afin d'étendre l'offre de crédit à un spectre plus large de consommateurs. …là où les candidats se seraient vu refuser le crédit, les courtiers sont maintenant capables de juger rapidement le risque posé par les postulants individuels et ainsi estimer le risque d'une façon appropriée. Ces améliorations ont permis une croissance rapide de l'industrie des prêts à risques dits subprimes; aujourd'hui la part de ces emprunts est de 10 % en très nette hausse par rapport à une part de 1 à 2 % au début des années 1990[58] »

À cause de ces remarques, et son encouragement à utiliser des emprunts à taux variables, Alan Greenspan a été critiqué pour son rôle dans la formation de la bulle immobilière et ses conséquences au niveau de l'industrie financière mondiale[59],[60].

Propagation au niveau du segment Alt-A

Les segments « Subprime » et Alt-A du marché hypothécaire américain incluant les « revenus certifiés » (« stated income ») ou les emprunts mensongers (« liar's loans ») qui sont basiquement des emprunts faits aux emprunteurs sans aucune vérification des revenus des emprunteurs; les acheteurs avaient tendance à surestimer leurs revenus de manière à acquérir la maison de leurs rêves représentaient respectivement 21 % et 39 % des emprunts conclus en 2006[61]. En , des problèmes similaires à ceux observés au niveau des emprunts subprimes ont commencé à apparaître au niveau d'autres catégories d'accédants à la propriété mais qui semblaient a priori beaucoup moins risqué[61]. American Home Mortgage a annoncé une chute des bénéfices et la distribution d'un dividende aux actionnaires beaucoup moins élevé parce que la société était forcée de racheter et de déprécier la valeur de ses emprunts dit « Alt-A » ; cette annonce provoqua la chute des actions de la société de 15,2 %. Le taux de délinquance des emprunts Alt-A a également augmenté en 2007[61]. En , l'agence de notation Standard & Poor's a prévenu que les accédants américains avec un bon profil de crédit ont commencé à faire défaut sur leurs prêts indiquant que les courtiers ont pris également des risques importants en dehors du segment du marché subprime ; les hausses observées de paiement en retard et de défaut au niveau des emprunts Alt-A réalisé en 2006 sont déconcertants et les emprunts défaillants ont observé de grandes difficultés à se refinancer ou à tenir leurs remboursements de leurs traites[62]. Les paiements en retard de plus de 90 jours et les défauts ont respectivement augmenté pour atteindre 4,21 % (par rapport à 1,59 % pour des emprunts en 2005) et 0,81 % pour 2004 indiquant que le carnage au niveau du subprime s'est propagé aux segments proche du marché hypothécaire principal (prime)[51].

Accroissement du taux de défauts

Le taux de l'emprunt hypothécaire à taux fixe sur trente ans a fortement augmenté de 0,5 % atteignant 6,74 % durant la période mai-[63] limitant encore les éventuels emprunteurs avec un très bon historique de crédit. L'indice médian des prix de l'immobilier a observé sa première baisse à l'échelle nationale depuis la Grande Dépression et l'association des agents immobiliers américains (NAR) a annoncé que le stock de maisons à vendre atteignait un niveau record de 4,2 millions d'unités. Goldman Sachs et Bear Stearns, respectivement la banque la plus impliquée dans la titrisation d'obligations et le plus large assureur d'obligations adossées à des emprunts immobiliers en 2006, ont déclaré en que l'explosion des défauts de paiement des emprunts immobiliers allait frapper leurs bénéfices et entraîner des pertes se chiffrant en milliard de dollars en mauvais investissement dans le marché subprime, mettant en péril la solvabilité de plusieurs fonds spéculatifs. Mark Kiesel, le vice-président Pacific Investment Management Co. (PIMCO) a déclaré :

« C'est un bain de sang … Nous sommes en train de parler d'une crise de deux, trois ans qui va tout bouleverser sur son passage du marché de l'emploi à la confiance des consommateurs. Eventuellement, elle aura des conséquences sur le marché boursier et sur les bénéfices des entreprises[64]. »

Selon Donald Burnette de Knight Mortgage Company en Floride, l'un des États le plus touché par l'éclatement de la bulle immobilière, la perte correspondante en valeur résiduelle du fait de la baisse des prix de l'immobilier cause maintenant de nouveaux problèmes:

« Cela empêche des emprunteurs avec un bon profil de crédit et des ressources financières solides de se refinancer à des conditions plus avantageuses. Même avec des restrictions plus sévères au niveau du segment ALT-A et la disparition de la majorité des programmes de prêts subprimes, de nombreux emprunteurs se verraient refuser un nouveau refinancement, la valeur de la maison n'étant plus celle de 2005 ou 2006. Ils devront probablement attendre un rétablissement du marché immobilier et des valeurs immobilières comparables à celles des années du boom afin de pouvoir se refinancer à nouveau. Il est probable notamment en Californie, qu'il faudra attendre au moins 2014 voire plus[64]. »

Suites (vers un nouveau Krack, de l'immobilier locatif cette fois ?)

Après le Krach immobilier, et dans le sillage de la crise de 2008[65], la construction neuve de maisons individuelles bon marché a diminué aux États-Unis, au moment où de nombreux américains ne pouvant plus payer leurs traites étaient expulsés du logement qu'ils ne pouvaient plus finir de payer (Saisie immobilière).

Le secteur immobilier locatif est alors devenu une « aubaines » exploitées par le shadow banking (la finance de l'ombre), des sociétés opportunistes qui se sont spécialisées dans l'investissement et la spéculation immobilière, voire par des mafias et par d'autres organisations criminelles[66].

Certaines de ces sociétés étaient déjà (ou sont devenues) des fonds de capital-investissement parmi les plus riches du monde, tel que Blackstone, le géant mondial du capital-investissement, qui a été le principal acheteur de maisons unifamiliales : 43 000 maisons achetées dans une douzaine de villes, pour plus de huit milliards de dollars entre 2012 et 2014, afin de les mettre en location)[67]. Ces sociétés ont massivement et rapidement acheté les maisons vendues à bas prix par des propriétaires victimes de la crise des subprimes, pour ensuite les louer, en faisant rapidement monter les prix des loyers, à leur profit et au détriment des locataires[68]. Ils l'ont fait via des fiducies de placement immobilier (FPI), des Sociétés d'investissement immobilier cotées et des sociétés de capital-investissement plus ou moins spécialisées dans le secteur immobilier (PE)[68]. Dans les quartiers qui les intéressaient ces sociétés achetaient aussi vite que possible, en surenchérissant sur les autres acheteurs potentiels, souvent sans même vérifier l'état et la conformité de la maison (en 2014, un expert immobilier chargé par Progress Residential et d'autres géants du capital-investissement d'acheter des maisons aux enchères a expliqué qu'au plus fort de ces achats - jusqu'à quinze maisons par jour - il ne pouvait pas suivre et achetait sans connaitre l'état de la maison)[67].

Beaucoup des fondateurs de ces sociétés sont des propriétaires ultra-riches, qui entretiennent par ailleurs une force importante de lobbying auprès des parlementaires (et ils ont financé le candidat Donald Trump à hauteur de plus de 40 millions de dollars en cinq ans, de 2015 à 2020)[68].

En 2014, un article de Mother Jones donnait la parole Michael Orr, directeur du Center for Real Estate Theory and Practice de la WP Carey School of Business de l'Arizona State University, signalait déjà sur le fait que Progress Residential avait acheté en 2013, près de deux cents maisons en un mois, dépassant alors le taux d'achat de Blackstone dans la région de Phoenix[67]. Alors que ces sociétés utilisaient un produit financier (le « rental-backed securities », très similaire au « mortgage-backed securities » qui a créé la crise des subprimes et la grande crise de 2007-2008, d'autres observateurs, dès 2013-2014 se montraient inquiets du risque de voir éclater une nouvelle crise immobilière[67].

Après 2008, ces sociétés se sont souvent présentés comme aidant le pays à se loger en permettant à des américains devenus trop pauvres pour acheter une maison en banlieue, de les louer. Mais leurs buts réels et leurs stratégies ont été dévoilées en 2021 par l'ICIJ et par une enquête journalistique basée sur les documents rendus publics par les Pandora Papers et sur la base d'entretiens faits avec des locataires et d'anciens employés de l'entreprise Progress Residential[68] Plusieurs multi-millionnaires ou milliardaires, pour la plupart inconnus du public, ont fortement et rapidement accru leur fortune en soutenant ce type de stratégie (ex : Stephen Schwarzman de Blackstone, Donald Bren, Leon Black (d'Apollo Global Management), Josh Harris, Marc Rowan, Stephen Ross, Barry Sternlicht, Sam Zell, George Marcus, J. Bruce Flatt, Stephen Feinberg, Mack Pogue)[68].

Selon un rapport publié en 2021 « les 61 plus gros propriétaires milliardaires américains de biens immobiliers mis en location ont une richesse totalisant 240,9 milliards de dollars – et ils ont vu leur richesse augmenter de 24,4 milliards de dollars depuis la mi-mars 2020 » (en moins de deux ans), en échappant en grande partie à l'impôt via des stratégies d'optimisation fiscale et en mobilisant des paradis fiscaux[68]. Ils possèdent ou gèrent près de deux millions de logements (soit une maison sur vingt-cinq à l'échelle du pays)[68] ; Ils ont amassé au moins 245 milliards de dollars en espèces, liquidités et autres fonds d'investisseurs, de banques et de sociétés financières pour acheter toujours plus de maisons ainsi que des entreprises actives sur le marché de la location[68].

En 2021, « les maisons individuelles représentent désormais près de 40% des logements locatifs dans le pays, à la suite d'un intense mouvement de conversion depuis la propriété occupante vers le locatif, en augmentation de 32% entre 2006 et 2016 »[69]. Début 2021 aux États-Unis, 73 millions d'adultes sont locataires (près de 30 % de la population adulte du pays) et 18 % de ces locataires (soit près d'1 sur 5, l'équivalent de près de 10 millions de familles), étaient en retard de paiement de loyer (57,3 milliards de dollars d'impayés, 5 600 $ par locataire en moyenne, près de quatre mois de mensualités, charges comprises) ; les familles avec enfants, monoparentales, latinos et noires sont encore plus à risque de retard de loyer et d'expulsion[70]. Ce phénomène d'appropriation des maisons par des entreprises qui les relouent ensuite concerne même les parcs de mobil-homes. Pendant la pandémie de Covid-19, alors que le gouvernement appelait la population à rester à la maison, et donnait des subventions aux entreprises pour les soutenir (y compris aux entreprises du secteur de l'immobilier locatif)[71],[72], ces dernières continuaient — illégalement[73] — à expulser des locataires en retard de paiement de loyer[74].

Notes et références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « United States housing market correction » (voir la liste des auteurs).

- Il existe une incertitude sur le début exact de la correction, étant donné que dans le cas de marchés illiquides, il existe un décalage de trois mois voire un an avant d'observer des valeurs en ligne avec celle espérées par le marché. Certains marchés notamment ceux de San Diego et Détroit ont atteint leur plus tôt en novembre 2005.

- (en) Robert Shiller (trad. du danois), Irrational Exuberance, Princeton, Princeton University Press, , 2e éd. (ISBN 978-0-691-12335-6, LCCN 2004024789).

- Dean Baker, « The bubble question », CNNMoney.com, (lire en ligne) :

« There has never been a run up in home prices like this »

. - « The No-Money-Down Disaster », Barron's Magazine, (lire en ligne).

- « US heading for house price crash, Greenspan tells buyers », The Times, (lire en ligne) :

« Alan Greenspan, the United States's central banker, warned American homebuyers that they risk a crash if they continue to drive property prices higher... On traditional tests, about a third of U.S. local homes markets are now markedly overpriced »

. - « Buffett: Real estate slowdown ahead », CNNMoney.com, (lire en ligne) :

« Once a price history develops, and people hear that their neighbor made a lot of money on something, that impulse takes over, and we're seeing that in commodities and housing... Orgies tend to be wildest toward the end. It's like being Cinderella at the ball. You know that at midnight everything's going to turn back to pumpkins and mice. But you look around and say, 'one more dance,' and so does everyone else. The party does get to be more fun — and besides, there are no clocks on the wall. And then suddenly the clock strikes 12, and everything turns back to pumpkins and mice »

. - « Surviving a Real-Estate Slowdown », The Wall Street Journal, (lire en ligne) :

« A significant decline in prices is coming. A huge buildup of inventories is taking place, and then we're going to see a major [retrenchment] in hot markets in California, Arizona, Florida and up the East Coast. These markets could fall 50 % from their peaks »

. - « Bubble Blog »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le ).

- Paul Krugman, « No bubble trouble? », The New York Times, (lire en ligne) :

« [T]he overall market value of housing has lost touch with economic reality. And there's a nasty correction ahead »

. - « Housing bubble correction could be severe », US News & World Report, (lire en ligne).

- Épisode In Washington, big business and big money are writing the rules on trade… de la série Bill Moyers Journal. Transcript..

- « Study sees '07 'crash' in some housing », Chicago Tribune, (lire en ligne).

- « Moody's predicts big drop in Washington housing prices », Washington Business Journal, (lire en ligne).

- (en) « Two top US economists present scary scenarios for US economy; House prices in some areas may fall as much as 50 % - Housing contraction threatens a broader recession », Finfacts Ireland, — The examples we have of past cycles indicate that major declines in real home prices — even 50 per cent declines in some places — are entirely possible going forward from today or from the not-too-distant future.

- (en) « The Run-Up in Home Prices: Is It Real or Is It Another Bubble? », Center for Economic and Policy Research, .

- « Real Estate Reality Check (Powerpoint talk) »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le )

. Variation du prix des appartements en % dans le Sud et l'Ouest des États-Unis durant la période 2002-2006 (source: NAR.)

Variation du prix des appartements en % dans le Sud et l'Ouest des États-Unis durant la période 2002-2006 (source: NAR.) - This article classified several U.S. real-estate regions as "Dead Zones", "Danger Zones", and "Safe Havens."

« Welcome to the Dead Zone », Fortune, (lire en ligne) — Welcome to the dead zone: The great housing bubble has finally started to deflate, and the fall will be harder in some markets than others.Fortune magazine Housing Bubble "Dead Zones" "Zone de mort" "Zone de Danger" "Refuge" Boston Chicago Cleveland Las Vegas Los Angeles Columbus Miami New York Dallas Washington D.C. / Northern Virginia San Francisco / Oakland Houston Phoenix Seattle Kansas City Sacramento Omaha San Diego Pittsburgh - (en) Shawn Tully, « Getting real about the real estate bubble: Fortune's Shawn Tully dispels four myths about the future of home prices », Fortune (magazine), (lire en ligne).

- « Housing slowdown deepens in Mass.: Single-family prices, sales slip in March »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le ).

- « Adjustable-rate loans come home to roost: Some squeezed as interest rises, home values sag »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le ).

- « Mass. home foreclosures rise quickly »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le ).

- « Sellers chop asking prices as housing market slows: Cuts of up to 20 % are now common as analysts see signs of a 'hard landing'. »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le ).

- (en) Robert Shiller, « The Bubble's New Home », Barron's Magazine, (lire en ligne) — The home-price bubble feels like the stock-market mania in the spring of 1999, just before the stock bubble burst in early 2000, with all the hype, herd investing and absolute confidence in the inevitability of continuing price appreciation. My blood ran slightly cold at a cocktail party the other night when a recent Yale Medical School graduate told me that she was buying a condo to live in Boston during her year-long internship, so that she could flip it for a profit next year. Tulipmania reigns. Plot of inflation-adjusted home price appreciation in several U.S. cities, 1990–2005:

. Évolution des prix immobiliers ajustés de l'inflation dans de nombreuses cités américaines 1990–2005.

Évolution des prix immobiliers ajustés de l'inflation dans de nombreuses cités américaines 1990–2005. - (en) « Bubble, Bubble — Then Trouble: Is the chill in once-red-hot Loudoun County, Va., a portent of what's ahead? », Business Week, (lire en ligne).

- (en) « San Diego Home Prices Drop », NBC, .

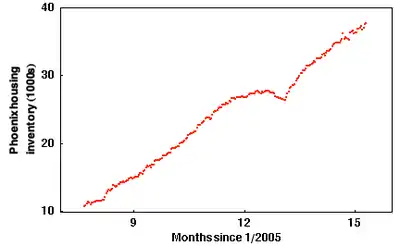

- « Over 14,000 Phoenix For-Sale Homes Vacant », Plot of Phoenix inventory:

. Inventaire de houses for sale in Phoenix, AZ de juillet 2005 à mars 2006. Le 10 mars 2006, un nombre probablement supérieur à 14,000 (environ la moitié) de ces maisons en vente étaient vides (source : Arizona Regional Multiple Listing Service.)

Inventaire de houses for sale in Phoenix, AZ de juillet 2005 à mars 2006. Le 10 mars 2006, un nombre probablement supérieur à 14,000 (environ la moitié) de ces maisons en vente étaient vides (source : Arizona Regional Multiple Listing Service.) - (en) « D.R. Horton warning weighs on builders: Largest home builder cuts 2006 outlook on difficult housing market », Dow Jones, .

- (en) « Toll Brothers, Inc. (NYSE:TOL) », MarketWatch (consulté le ).

- (en) « U.S. Home Construction Index (DJ_3728) », Dow Jones (consulté le ).

- (en) « Toll Brothers lowers outlook: Luxury home builder says buyers still waiting on sidelines », MarketWatch, .

- (en) « Bankruptcy considered: Kara Homes lays off staff; talk of filing for Chapter 11 makes local clients anxious », Asbury Park Press, .

- (en) « Kara Homes buyers may lose deposits », Asbury Park Press, .

- « Reports of falling sales and investors stuck with properties they can't sell are just the beginning. Property owners should worry; so should their lenders. » (en) Bill Fleckenstein, « The housing bubble has popped », MSNBC, .

- A variety of experts now say, the housing industry appears to be moving from a boom to something that is starting to look a lot like a bust. (en) « Sales Slow for Homes New and Old », The New York Times, (lire en ligne).

- (en) David Lereah, « Realtors' Lereah: Housing To Make 'Soft Landing' », Forbes, (lire en ligne).

- Leslie Appleton-Young is at a loss for words. The chief economist of the California Assn. of Realtors has stopped using the term ’soft landing’ to describe the state’s real estate market, saying she no longer feels comfortable with that mild label. … 'Maybe we need something new. That’s all I’m prepared to say,’ Appleton-Young said Thursday. … The Realtors association last month lowered its 2006 sales prediction. That was when Appleton-Young first told the San Diego Union-Tribune that she didn’t feel comfortable any longer using ’soft landing.’ ‘I’m sorry I ever made that comment,’ she said Thursday. … For real estate optimists, the phrase ’soft landing’ conveyed the soothing notion that the run-up in values over the last few years would be permanent. (en) Leslie Appleton-Young, « Housing Expert: 'Soft Landing' Off Mark », Los Angeles Times, (lire en ligne).

- (en) « Hard edge of a soft landing for housing », Financial Times, (lire en ligne).

- (en) Robert Toll, « Housing Slump Proves Painful For Some Owners and Builders: 'Hard Landing' on the Coasts Jolts Those Who Must Sell; Ms. Guth Tries an Auction; 'We're Preparing for the Worst' », Wall Street Journal, (lire en ligne).

- (en) Angelo Mozilo, « Countrywide Financial putting on the brakes », Wall Street Journal, (lire en ligne).

- David Lereah, « Existing home sales drop 4.1 % in July, median prices drop in most regions », USA Today, (lire en ligne).

- (en) « Sales of new U.S. homes surged in April », MSNBC, .

- Nouriel Roubini, « Recession will be nasty and deep, economist says », MarketWatch, (lire en ligne) :

« This is the biggest housing slump in the last four or five decades: every housing indicator is in free fall, including now housing prices »

. - (en) Joseph Stiglitz, « Stiglitz Says U.S. May Have Recession as House Prices Decline », Bloomberg, .

- (en) « Bernanke Says 'Substantial'Housing Downturn Is Slowing Growth », Bloomberg, .

- « The golden age of McMansions may be coming to an end. These oversized homes — characterized by sprawling layouts on small lots, and built in cookie-cutter style by big developers — fueled much of the housing boom. But thanks to rising energy and mortgage costs, shrinking families and a growing number of retirement-age baby boomers set on downsizing, there are signs of an emerging glut. […] Some boomers in their late 50s are counting on selling their huge houses to help fund retirement. Yet a number of factors are weighing down demand. With the rise in home heating and cooling costs, McMansions are increasingly expensive to maintain. […] The overall slump in the housing market also is crimping big-home sales. […] Meantime, the jump in interest rates has put the cost of a big house out of more people's reach. » (en) June Fletcher, « Slowing Sales, Baby Boomers Spur a Glut of McMansions », The Wall Street Journal, (lire en ligne).

- « With economic signals flashing that the housing boom is over, speculation has now turned to how deep the slump will be and how long it will last… conventional wisdom holds that as long as you don’t plan to sell your house any time soon… you can cash in later. Or can you? The downturn in housing is overlapping with the retirement of the baby boom generation, which starts officially in 2008… Most of them are homeowners, and many of them will presumably want to sell their homes, extracting some cash for retirement in the process. Theoretically, that implies a glut of houses for sale, which would surely mitigate an upturn in prices, and could drive them ever lower.… The house party is over, but we don’t yet know how bad the hangover is going to be. » (en) « It Was Fun While It Lasted », New York Times, (lire en ligne).

- (en) « For some, renting makes more sense », USA Today, (lire en ligne).

- « The Mortgage Mess Spreads », BusinessWeek, (lire en ligne).

- « New Century Financial files for Chapter 11 bankruptcy », MarketWatch, (lire en ligne).

- « PIMCO's Gross », CNNMoney.com, (lire en ligne).

- (en) « When mainstream analysts compare CDOs to 'subslime', 'toxic waste' and 'six-inch hooker heels'... », RGE Monitor, .

- (en) « Merrill sells off assets from Bear hedge funds », Reuters, .

- (en) « H&R Block struck by subprime loss », Financial Times, (lire en ligne).

- (en) « $3.2 Billion Move by Bear Stearns to Rescue Fund », The New York Times, (lire en ligne).

- Leslie Wines, « Bear Stearns Hedge Fund Woes Stir Worry In CDO Market », MarketWatch, (lire en ligne).

- John Poirier, « Top five US subprime lenders asked to testify-Dodd », Reuters, (lire en ligne).

- (en) « Next: The real estate market freeze », MSN Money, .

- « Innovation has brought about a multitude of new products, such as subprime loans and niche credit programs for immigrants. Such developments are representative of the market responses that have driven the financial services industry throughout the history of our country … With these advances in technology, lenders have taken advantage of credit-scoring models and other techniques for efficiently extending credit to a broader spectrum of consumers. The widespread adoption of these models has reduced the costs of evaluating the creditworthiness of borrowers, and in competitive markets cost reductions tend to be passed through to borrowers. Where once more-marginal applicants would simply have been denied credit, lenders are now able to quite efficiently judge the risk posed by individual applicants and to price that risk appropriately. These improvements have led to rapid growth in subprime mortgage lending; indeed, today subprime mortgages account for roughly 10 percent of the number of all mortgages outstanding, up from just 1 or 2 percent in the early 1990s. » (en) Alan Greenspan, « Remarks by Chairman Alan Greenspan, Consumer Finance At the Federal Reserve System’s Fourth Annual Community Affairs Research Conference, Washington, D.C. », Federal Reserve Board, .

- « In early 2004, he urged homeowners to shift from fixed to floating rate mortgages, and in early 2005, he extolled the virtues of sub-prime borrowing — the extension of credit to unworthy borrowers. Far from the heartless central banker that is supposed to “take the punchbowl away just when the party is getting good,” Alan Greenspan turned into an unabashed cheerleader for the excesses of an increasingly asset-dependent U.S. economy. I fear history will not judge the Maestro's legacy kindly. » (en) Stephen Roach, « The Great Unraveling », Morgan Stanley, .

- « Greenspan allowed the tech bubble to fester by first warning about irrational exuberance and then doing nothing about via either monetary policy or, better, proper regulation of the financial system while at the same time becoming the “cheerleader of the new economy”. And Greenspan/Bernanke allowed the housing bubble to develop in three ways of increasing importance: first, easy Fed Funds policy (but this was a minor role); second, being asleep at the wheel (together with all the banking regulators) in regulating housing lending; third, by becoming the cheerleaders of the monstrosities that were going under the name of “financial innovations” of housing finance. Specifically, Greenspan explicitly supported in public speeches the development and growth of the risky option ARMs and other exotic mortgage innovations that allowed the subprime and near-prime toxic waste to mushroom. » (en) Nouriel Roubini, « Who is to Blame for the Mortgage Carnage and Coming Financial Disaster? Unregulated Free Market Fundamentalism Zealotry », RGE Monitor, .

- (en) « Defaults Rise in Next Level of Mortgages », New York Times, (lire en ligne).

- (en) « Alt A Loans ‘Disconcerting,' Jumbos Weaker, S&P Says », Bloomberg, (lire en ligne).

- (en) « Mortgage rates take biggest jump in nearly 4 years », CNN, .

- (en) « Rate Rise Pushes Housing, Economy to 'Blood Bath' », Bloomberg, .

- (en) Colin McArthur et Sarah Edelman, The 2008 Housing Crisis, The Center for American Progress, .

- Jean-François Gayraud, « Crise des subprimes : une aubaine pour le crime organisé ? », Sécurité globale, vol. 11, no 1, , p. 129 (ISSN 1959-6782 et 2271-2194, DOI 10.3917/secug.011.0129, lire en ligne, consulté le ).

- (en-US) Laura Gottesdiener, « How a Private Equity Firm’s Home Management Led to a Child’s Death », sur Mother Jones (consulté le ).

- (en) « Bargaining for the Common Good », Rapport Cashing in on Our Homes ; Billionaire Landlords Profit as Millions Face Eviction, Institute for Policy Studies & Americans for Financial Reform Education Fund, 2021, mars 2021.

- Renaud Le Goix et Florence Nussbaum, « Investisseurs et spéculateurs à l’assaut du rêve américain pavillonnaire », HAL, 2020.

- CNBC (2021) Nearly 20% of rentres in America are behind on their payments | URL=https://www.cnbc.com/2021/01/25/nearly-20percent-of-renters-in-america-are-behind-on-their-payments.html; https://www.moodysanalytics.com/-/ media/article/2021/averting-an-eviction-crisis.pdf.

- (en) Stephannie Stokes, « Atlanta Apartment Managers Got Millions in COVID-19 Relief Loans. They’re Fling Dozens of Evictions », WABE-News, .

- (en) Harshit Sabarwal, COVID-19: Real estate investors skip paying loans while raising billions, Bloomberg, .

- En septembre 2020, Les Centers for Disease Control and Prevention (CDC) ont émis un moratoire national sur les expulsions en raison du contexte pandémique moratoire ensuite prolongé jusqu'au , mais aux Etats-Unis, c'est le locataire menacé d'expulsion qui a la charge de se défendre, devant alors (en pleine crise sanitaire) se présenter devant les tribunaux et monter un dossier juridique complexe.

- (en) [PDF] Jobs With Justice Education Fund + Private Equity Stakeholder Project (2021) Taxpayer subsidized évictions : Corporate Landlords Pocket Federal Sweetheart Deals, Subsidies and Tax Breaks While Evicting Struggling Families, www.jwj.org, 2021.

Voir aussi

Articles connexes

- Causes de la bulle immobilière américaine des années 2000

- Chronologie de la bulle immobilière américaine des années 2000

- Bulle immobilière américaine des années 2000

- Bulle spéculative

- Bulle immobilière

- Bulle (économie)

- Économie des États-Unis

- Crise économique de 2008

- Crise financière de l'automne 2008

- Crise financière de 2007-2010

- Crise des subprimes

Bibliographie

- (en) Muolo, Paul; Padilla, Matthew, Chain of Blame : How Wall Street Caused the Mortgage and Credit Crisis, Hoboken, NJ, John Wiley and Sons,

- Maarten de Kadt, Book Review: Reckless Endangerment: How Outsized Ambition, Greed, and Corruption Led to Economic Armageddon and A Dream Foreclosed: Black America and the Fight for a Place to Call Home, vol. 47, (ISSN 0486-6134, DOI 10.1177/0486613413518734, lire en ligne), p. 112–115

Portail de la finance

Portail de la finance  Portail des États-Unis

Portail des États-Unis  Portail des années 2000

Portail des années 2000