Marché immobilier français

Le marché immobilier en France est, comme tous les marchés immobiliers, le marché de gré à gré de vente, d’achat et de locations de biens immobiliers situés en France. Le marché immobilier français peut être segmenté en une multitude de sous-marchés voire de micro-marchés. Ces sous-marchés correspondent aux situations géographiques (régions, départements, pays, villes, quartiers, zones rurales etc.), aux types de bien (maisons, appartements[2], bureaux, locaux industriels ou commerciaux, terrains etc.), ou encore à la qualité et aux prestations du bien en question (ancien, à rénover, neuf, etc.).

Au début des années 2010, le marché immobilier français se caractérise par le très haut niveau du prix des logements par rapport aux revenus et aux loyers. De 2000 à 2010, en moyenne sur l'ensemble de la France, l'indice du prix des logements[3] a augmenté de 107 % alors que l'indice des loyers[4] et le revenu par ménage n'ont augmenté respectivement que de 27 % et 25 %[5]. Au début des années 2010, le prix des logements relativement au revenu des Français est à son plus haut niveau depuis 70 ans[6].

En 2015, 68 % des Français vivent dans une maison, une proportion plus élevée que la moyenne européenne (58 %). Le niveau de recours au crédit place la France en 8e position en termes de montant par ménage propriétaire (50 000 euros)[7].

Évolution du marché immobilier français

Chaque année, les notaires établissent des statistiques sur l'évolution de l'immobilier en France. De nombreuses classifications en fonction de la nature ainsi que du lieu, de l'état, etc. sont alors faites. Il est ainsi possible d'avoir une baisse continue pour un secteur géographique ou un type de bien quand la valeur moyenne sur l'ensemble des marchés sera en hausse.

Période 1914-1945

En 1914, avec le blocage des loyers, commence un régime de contrôle, qui sera constamment prorogé jusqu’à la Seconde Guerre mondiale. Alors que la progression des loyers ne suit pas le coût de la vie, « les propriétaires réagissent en sacrifiant l'entretien des immeubles ; la construction, malgré les encouragements spécifiques, est indirectement freinée »[8]. Entre les deux guerres, le rythme de renouvellement des logements a baissé de moitié par rapport à la période avant 1914, et la proportion de logements vétustes a augmenté[8].

La loi de 1948

Le marché immobilier français a été profondément déstructuré par la Seconde Guerre mondiale. La loi de 1948 qui instaurait la liberté des loyers pour les logements neufs ou complètement rénovés a eu une influence importante sur ce marché, notamment en favorisant la construction dans les villes. Les prix ont alors rebondi rapidement vers leurs standards historiques.

Un marché corrélé à la croissance des revenus

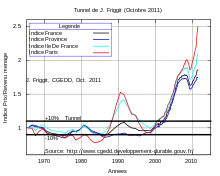

Depuis 1965, les prix de logements en France ont fait preuve d'une relative stabilité par rapport au revenu par ménage. Jacques Friggit, chargé de mission au Conseil général de l'environnement et du développement durable, a observé que les prix des logements étaient reliés à la croissance des revenus des ménages et qu'ils oscillaient avec une marge de 10 % autour d'une tendance longue (tunnel de Friggit). Les prix en France ont été confinés dans le tunnel pendant plus de 37 ans, jusqu'en 2002.

Une exception concerne les prix des logements dans la région parisienne, puisque ceux-ci sont en effet très largement sortis de ce tunnel en 1988 pour atteindre un maximum (plus de 50 % au-dessus de la tendance historique) en 1991. La spéculation immobilière entretenue par les marchands de biens est souvent tenue comme responsable de ce pic. À ce boom succédera une correction violente connue comme le krach immobilier de 1991, où les prix baissèrent fortement (de 30 % à 40 % dans certains secteurs) jusqu'en 1997.

Bulle puis krach immobilier des années 1990

Entre 1987 et 1991, les prix de l'immobilier se sont envolés essentiellement à Paris, en région parisienne et sur la Côte d'Azur avec une spéculation importante des marchands de biens, en corrélation avec l'expansion économique en 1988 et 1989. Après le krach d', relativement indolore, les investisseurs se sont intéressés à tous les placements possibles, en étant aiguillonnés par la bulle financière et immobilière japonaise des années 1980.

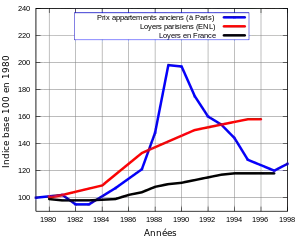

Comme l'illustre la Figure A, l'indice des prix immobiliers en francs constants à Paris augmente très rapidement au cours des années 1988 et 1989 pour atteindre une valeur proche de 200 en franc constants, soit une augmentation de 85 % de 1985 à 1989. Cette augmentation est totalement décorrélée de l'évolution de l'indice global des loyers en France et bien supérieure à l'évolution des loyers parisiens selon les enquêtes nationales du logement (ENL). En août 1990, la guerre du Golfe marque un coup d'arrêt au gonflement de cette bulle. En 1991, les ventes sont très inférieures à leur niveau moyen, marquant le début du krach immobilier. Comme le montre la boucle de Joseph Comby – Figure B – le début de la crise est caractérisée par un effondrement des ventes à prix constants, un phénomène souvent observé en fin de cycle haussier. Dans les années suivantes, de 1992 à 1996, les prix de l'immobilier dans l'ancien baissent constamment pour atteindre de nouveau une valorisation en adéquation avec les fondamentaux économiques du pays ce qui permettra un redémarrage du volume des ventes. Ainsi, les prix ont baissé de 40 % en euros constants dans tous les arrondissements de Paris entre 1991 et 1996[9].

Au-delà de leurs effets, positifs ou négatifs pour les particuliers (selon qu'ils sont acquéreurs ou vendeurs d'immobilier), ces baisses de prix affectent durement les professionnels du secteur. Presque tous les promoteurs ou marchands de biens, même les plus grands, se trouvent en graves difficultés[10]. De même les banques qui les financent. Toutes les banques de la place supportent de lourdes pertes. Dans le seul secteur public sont touchés le Crédit Lyonnais, le Crédit Foncier, le Comptoir des entrepreneurs (Groupe AGF), l'UIC (Groupe GAN)[11].

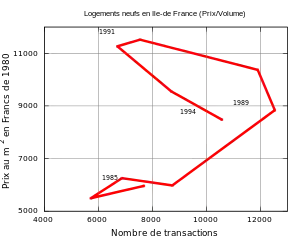

La Figure C illustre une évolution similaire pour les prix et le volume des ventes des logements neufs en Île-de-France.

Figure A

Figure A

Évolution des prix par rapport à l'évolution de l'indice des loyers parisiens et français durant les années 1990- Prix des appartements anciens (à Paris)

- Indice des loyers à Paris

- Indice des loyers en France

Figure B

Figure B

Boucle dite de Joseph Comby à savoir la relation entre prix/nombre de transactions pour les appartements anciens à Paris pour les années 1990-1998. Figure C

Figure C

Relation entre prix/nombre de transactions pour les logements neufs en Île-de-France durant les années 1990.

La bulle immobilière française des années 2000

Dix ans de hausse des prix (1997-2007)

Sur l'ensemble du territoire français, les prix des maisons et des appartements ont augmenté d'abord lentement entre 1997 et 2001, puis de plus en plus fortement entre 2002 et 2007.

Pendant ces 10 années, les prix de l'immobilier français ont finalement été multipliés par 2,5 voire 3, soit 150 % à 200 % de hausse, en fonction des périmètres géographiques (142 % selon Libération[12], 155 % sur le territoire national et 191 % à Paris selon la BNP[13]).

Fin 2007, les prix étaient près de 20 % plus élevés qu'à la veille du krach immobilier de 1991.

Le marché se retourne à partir de 2007

Certains observateurs perçoivent, dès l'année 2007, les premiers signes d'un ralentissement du nombre de transactions, suivi d'une légère baisse des prix :

- Chute du nombre de ventes de logements neufs entre le premier et le deuxième trimestre 2007 (- 12 % selon la Fédération des promoteurs immobiliers)

- Brutale augmentation des stocks de logements invendus au deuxième trimestre 2007

- Ralentissement de l'immobilier européen[14]

- Baisse des prix de 1,5 % en juillet et 1,4 % en août selon la FNAIM

C'est toutefois à partir de l'année 2008 que les professionnels de l'immobilier français s'accordent à parler d'une baisse générale des prix et de l'activité immobilière :

- Baisse des loyers au premier semestre 2008, (Century 21)[15],

- Baisse de 25 % du volume des ventes dans l'ancien au premier semestre 2008 par rapport à celui de 2007, et baisse de 34 % du marché du logement neuf (statistiques des notaires)[16],

- Baisse de 23,3 % du nombre de permis de construire (111 342 unités) au 3e trimestre 2008 par rapport au 3e trimestre 2007, et recul du nombre de mises en chantier de 8,1 % (- 11,8 % sur 12 mois) (ministère de l'Écologie)[17],

- Chute des prix de - 6,5 % au 4e trimestre 2008 (- 5,9 % à Paris) (Century 21)[18].

Les prix de l'immobilier ancien ont finalement baissé de 3 % en 2008 puis de 7 % en 2009, ce qui représente selon la banque HSBC "le recul le plus important depuis le milieu du XXe siècle"[19].

Les années 2010

Sans toutefois aller jusqu'à proposer un pronostic sur l'évolution du marché immobilier, le journal Le Monde parle sans ambiguïté d'une « bulle immobilière française », et indique qu'en France, celle-ci « est loin d'être résorbée : les prix sont élevés et l'endettement des Français est à son plus haut, passé de 50 % du revenu disponible en 1998, à 74 % aujourd'hui »[20].

Afin de juguler ce marché, le Fonds monétaire international a suggéré aux pouvoirs publics de « limiter le taux d'endettement immobilier maximal des ménages »[21].

L'année 2010 génère finalement une forte augmentation des prix de l'immobilier. Environ + 10~15 % pour les grandes villes, et + 20 % pour le Paris intra-muros et l'immobilier anciens[22].

Le centre d'analyse stratégique qui a pour mission d'éclairer le gouvernement sur ses orientations en matière économique reconnaît l'existence d'une bulle immobilière spéculative en 2011[23].

Morosité du marché (2012-2014)

Le marché immobilier, après le rebond des années 2010-2011, est en petite forme au cours de l'année 2012. Le volume des transactions en 2012 s'établit à 709 000 transactions dans l'immobilier ancien en forte baisse par rapport à 2011 (– 12 %). La baisse du volume des transactions est en réalité plus importante, la réforme du régime d'imposition des plus-values immobilières a en effet eu pour effet de booster le marché début-2012. Sur la période à le volume des transactions s'établit en recul de – 22 %[24].

Le prix moyen du m² en France enregistre une baisse de 1,9 % sur un an à 2 614 € contre 2 690 € en 2011 (son plus-haut historique alors). Dans un marché globalement à la baisse (y compris en Île-de-France), seules deux régions tirent leur épingle du jeu : la Champagne-Ardenne (+ 0,1 %) et la Provence-Alpes-Côte d’Azur (+ 1,9 %). Même l'immobilier parisien est touché par la baisse des prix qui plafonnent en avant de reculer doucement. La baisse des prix est en partie amortie par la chute des taux d'intérêt amorcée en 2012 : les emprunteurs, bénéficiant de conditions de crédit favorables, voient leur pouvoir d'achat immobilier croître, comme en témoigne l'augmentation de la surface moyenne acquise (81,1 m2 contre 79,4 m2 en 2011)[25],[26].

La tendance se poursuit en 2013 avec un faible recul des prix (– 1,8 % sur un an selon le réseau Century 21). Comme en 2012, l'Île-de-France n'échappe pas à la baisse (– 2,9 %) mais c'est en province que les baisses sont les plus spectaculaires, notamment en Pays de la Loire (– 7,8 %) et Franche-Comté (– 7,7 %). Seule la région Rhône-Alpes enregistre une très faible hausse des prix (+ 0,3 %). Le délai de vente s'établit en moyenne à 90 jours (contre 78 en 2011 et 95 en 2009 au cœur de la crise)[27]. Cependant, le marché immobilier se stabilise au cours de l'année 2013 et s'avère moins mauvais que prévu dans les prévisions initiales. Le volume de transactions s'établit à 723 000 ventes, en progression de 2,7 % par rapport à 2012 grâce à un net rebond au 4e trimestre. L'augmentation des volumes de transaction est plus importante en Île-de-France (+ 5,4 %) qu'en province (+ 2,1 %)[28].

Retour vers les plus hauts historiques (2015-2020)

Les prix de l'immobilier recommencent à augmenter nettement à partir de 2016 et le marché immobilier connait une année 2016 très dynamique, porté par la faiblesse des taux d'intérêt. Les volumes de transactions repartent à un niveau rapide s'établissant à 838 000 ventes sur un an en , contre 755 000 un an plus tôt. Ce niveau record dépasse les précédents plus-hauts historiques de 2006 et début 2012. Cette hausse est portée à la fois par les primo-accédants et les investisseurs : deux catégories d'acheteurs nets qui n'ont pas de bien à revendre. Paris suit la tendance nationale et enregistre des volumes de transactions équivalents aux années fastes de l'immobilier parisien (entre 1999 et 2006)[29],[30].

À la fin mars-2017, les prix avaient augmentés de 5,2 % à Paris et de 2,3 % en province par rapport à . Le prix du mètre-carré à Paris atteint 8 743 €, son plus haut historique. Les prix dans les principales villes françaises suivent la même pente et ré-atteignent leurs plus hauts historiques. Quelques villes (Marseille, Lille, Nice, Strasbourg) connaissent cependant des prix encore inférieurs à leur plus-hauts historiques[29],[30].

Dans les métropoles, l'augmentation des prix et le maintien de volumes élevés se poursuit jusqu'au début de l'année 2020.

Les mutations dues au Covid-19

L'année 2020 est marquée par les confinements qui ont empêché l'activité immobilière de se tenir pendant plusieurs mois, voyant une alternance de périodes à volumes presque nuls et de rattrapages. Les métropoles, qui tiraient le marché vers le haut, perdent légèrement de leur attrait au profit des villes plus petites et des zones rurales, davantage recherchées à la faveur de la généralisation des possibilités de télétravail. Globalement, en 2021, le marché continue de croître en volume et en valeur[31].

Quelle évolution pour les prochaines années ?

Analyse historique

Jacques Friggit estime que le prix de l'immobilier a atteint en 2010 un niveau historiquement anormal, supérieur de 70 % à sa tendance historique par rapport au revenu par ménage. Il devrait à terme rejoindre cette tendance. Un scénario rapide consisterait en une baisse des prix (en euros courants) de 35 % en cinq à huit ans. Un scénario lent – moins probable mais qu'on ne saurait écarter – consisterait en des prix (en euros courants) qui resteraient constants pendant quinze à vingt ans[32]. Un scénario non prévu s'est pourtant déroulé de 2010 à 2019, une hausse continue des prix dans la plupart des grandes villes, donnant tort pour l'instant à la prophétie de Jacques Friggit.

Analyses macroéconomiques

Dans une note de conjoncture , la banque BNP Paribas pronostiquait « une baisse des prix réels comprise entre 30 % et 40 % (…), à l'issue d'un ajustement qui s'étalerait sur plusieurs années »[33].

La banque de financement et d'investissement Natixis estimait en que les prix en France étaient surestimés de 10 à 15 %. En s'appuyant sur une comparaison de l'évolution du prix des logements relatif au revenu dans différents pays occidentaux, elle estime que la correction des prix survenue récemment en France n'a pas été suffisante, et que ceux-ci devraient connaître « de nouvelles baisses »[34].

Indicateurs de l’état du marché

Différents critères permettent de décrire le marché immobilier français.

Évolution des prix en glissement annuel

L'évolution de cet indice de 1997 à 2006 est représentée sur la figure suivante. Le graphique met en valeur la croissance et la sortie rapide du tunnel de Friggit. La période 2002-2005 où des hausses annuelles supérieures à 10 % ont été observées est particulièrement mise en valeur. Depuis 2005, la hausse des prix ralentit nettement. Selon les prévisions du BIPE, le glissement annuel sera de 6 % en 2006. Une autre enquête, publiée en décembre 2006 par Alexandre Mirlicourtois de l'institut Xerfi, prédit même une baisse de 25 % à l’horizon 2010[35].

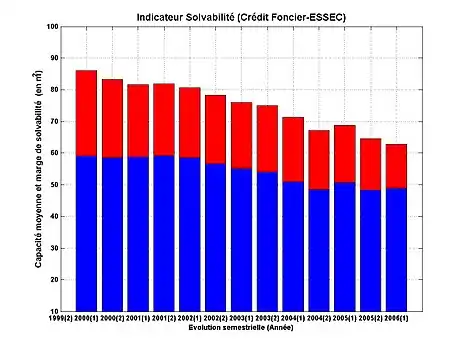

Indice de solvabilité des primo-accédants

Le graphique rapporte l'évolution de la capacité d'achat et la marge de solvabilité selon l'ancien indicateur de solvabilité issu de la chaire Crédit foncier-ESSEC[36]. La capacité d'achat moyenne est calculée comme la capacité d'achat en m² avec un taux d'effort moyen de 28 % et une durée de remboursement moyenne (19 ans). La capacité d'achat maximale est calculée pour un taux d'effort de 35 % et une durée maximale de 25 ans. La marge de solvabilité est la différence entre ces deux capacités. Au premier semestre 2006, la capacité moyenne d'un ménage primo-accédant éligible est de 48 m2 en France métropolitaine, en baisse de 17 % par rapport à celle estimée au premier trimestre de l'année 2000. La marge de solvabilité n'est plus que de 14 m2 en 2006 et est en forte diminution (48 % par rapport à l'année 2000). La croissance des prix a donc eu un impact important sur la solvabilité des ménages primo-accédants.

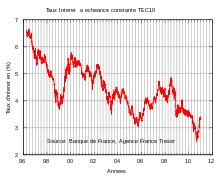

Différents mécanismes ont permis d'amortir partiellement son impact durant cette période. Mais ni l'allongement de la durée d'endettement, ni la baisse des taux d'intérêt d'environ 2,72 points entre les deux extremums (5,61 % le 19/01/2000 à 3,07 % le 23/09/2005)[37] et ni le lancement du nouveau prêt à taux zéro en 2005 n'ont suffi à compenser cette hausse des prix.

Évolution de l'indice de solvabilité des primo-accédants entre 1999 et 2006[36]

Évolution de l'indice de solvabilité des primo-accédants entre 1999 et 2006[36]- Capacité d'achat moyenne (en 2006 : 48,8 m2)

- Marge de solvabilité

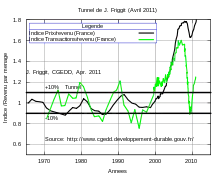

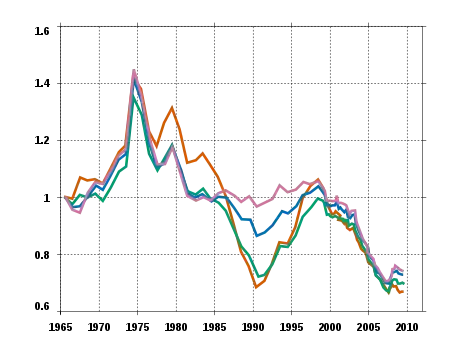

Indice de solvabilité au taux d'intérêt net d'inflation calculé par J. Friggit sur la période 1965-2010

Indice de solvabilité au taux d'intérêt net d'inflation calculé par J. Friggit sur la période 1965-2010- France entière

- Paris

- Région parisienne

- Province

Autres indices de solvabilité

D'autres indices de solvabilité sont calculés et publiés par d'autres organismes financiers. Ils ont pour point commun de tous relever une dégradation de la solvabilité des ménages proche de celle observée lors du krach immobilier de 1991.

- Crédit agricole "En 2007, croissance zéro des prix de l’ancien"[38],

- BNP Paribas "Quelle fin de cycle pour l'immobilier français ?"[39],

- Jacques Friggit, CGEDD[40].

Une influence des investisseurs étrangers ?

| Période | Total | Reste | Reste (MATT) | Reste (autres) | |||

|---|---|---|---|---|---|---|---|

| 1994-1999 Moyenne |

2,3 % | ||||||

| 2000 | 2,6 % | 0,5 % | 2,1 % | 0,6 % | 0,3 % | 0,1 % | 1,1 % |

| 2002 | 3,2 % | 1,3 % | 1,9 % | 0,7 % | 0,2 % | 0,0 % | 1,0 % |

| 2004 | 3,2 % | 1,7 % | 1,4 % | 0,5 % | 0,2 % | 0,0 % | 0,8 % |

| 2006 | 2,4 % | 0,9 % | 1,5 % | 0,5 % | 0,2 % | -0,1 % | 0,9 % |

| 2008 | 2,1 % | 0,4 % | 1,8 % | 0,6 % | 0,3 % | -0,1 % | 1,0 % |

Caractéristiques des biens

Lors d'une vente ou d'une mise en location, le propriétaire du bien doit effectuer, depuis 2007, un diagnostic de performance énergétique, qui évalue la dépense d'énergie du logement en kWh/m².an. La base de données ainsi produite permet d'estimer l'évolution de l'efficacité énergétique du parc résidentiel : après une baisse modérée des besoins de 42,3 % pour les biens construits entre 1960 et 2011, la réglementation thermique 2012 a fait chuter les dépenses énergétiques de 60,6 % entre 2012 et 2014[41].

L'influence d'Internet sur le marché immobilier français

Le développement à grande échelle en France de l'Internet a modifié certaines pratiques sur le marché immobilier et créé le concept de d'une vitrine virtuelle élargie[42] sur une des plus grands marchés européens : dans un article du 17 mars 2009, le quotidien Le Figaro estimait que le patrimoine immobilier total des français s'élevait presque à 12500 milliards d’euros contre seulement 9100 milliards de capitalisation boursière en Europe[42]. Le changement d'attitude s'est effectué aussi bien du côté des consommateurs, en leur permettant à toute heure de la journée ou jour de la semaine de comparer les prix, voir des photos et obtenir des informations détaillées sur chacun des biens offerts à la vente, que du côté des agents immobiliers, qui ont été contraints de s'adapter en mettant en valeur le travail de « service-conseil »[43]. Certains sites généralistes comme Le Bon Coin publient les annonces des particuliers aux côtés de celles d’agences immobilières[42], donnant aux agences qui y participent une « visibilité beaucoup plus importante qu’à l’ère papier »[42], expliquant le fait que des réseaux d’agences se sont positionnés sur Internet[42], afin de conserver leur valeur ajoutée dans l’estimation des prix des biens en ligne, puis auprès du client fina l’accompagnement juridique et administratif, même si bien souvent lorsque le propriétaire fait lui-même les visites, les frais d’agence ont tendance à chuter[42]. Il a été estimé en 2010 par l'Institut Médiamétrie que plus de 80% des recherches immobilières commencent sur Internet, en raison de la présence de plus de 13,4 millions de visiteurs mensuels sur les sites immobiliers français[42] et du fait que 29% des internautes visitent régulièrement un site Internet consacré à l’immobilier[42].

Classement des portails immobiliers

Cette tendance a amené la presse à publier des classements des meilleurs portails immobiliers en tenant compte de leur audience, mesurée par les données apportées par Médiamétrie[44],[45].

En 2020, aux deux premières places, Leboncoin finit largement premier devant Seloger[45],[44], avec plus de 12 millions de visiteurs uniques par mois, contre environ 6,36 millions pour son rival[45]. Derrière, à la troisième place, le match est plus discuté car le site Bien'ici otient en 2020 un peu moins de 4 millions de visiteurs, passant devant un autre site immobilier plus connu, Logic-Immo[45],[44] qui a réuni au cours de la même année 2020 une fréquentation de 3,87 millions de visiteurs[45],[44]. À vendre à louer est cinquième avec près de 3,27 millions de visiteurs[45],[44], devant De Particulier à particulier qui a un peu plus de 3 millions de visiteurs et MeilleursAgents à près de 2,22 millions de visiteurs[45],[44]. Les portails immobiliers plus anciens comme Figaro Immo, Century 21 et Paruvendu – Immo ont tous les trois entre 1,5 million et 2 millions de visiteurs[45],[44].

Le classement des portails immobiliers selon leur audience en 2020[45],[44]:

| Leboncoin | Seloger | Bien'ici | Logic-Immo | À vendre à louer | PAP | MeilleursAgents | Figaro Immo | Century 21 | Paruvendu |

| 12 millions | 6,4 millions | 4 millions | 3,9 millions | 3,3 millions | 3 millions | 2,2 millions | entre 1,5 million et 2 millions | entre 1,5 million et 2 millions | entre 1,5 million et 2 millions |

Notes et références

- source: CGEDD d'après INSEE, bases de données notariales, indices Notaires-INSEE, Duon, Toutain et Villa (CEPII)

- En 2021, le parc de logements en France comprend 20 millions de maisons individuelles (55 % des logements) et 15 millions de logements collectifs (appartements qui représentent 45 % des logements). La part de ménages propriétaires est de 58 % (80 % sont propriétaires d'une maison, 20 % d'un appartement). Source : Insee ; ministère de la Transition écologique et solidaire, Service de la donnée et des études statistiques (SDES) ; estimations annuelles du parc de logements au 1er janvier 2021.

- Indices Notaires-INSEE du prix des logements anciens

- Indice mensuel des loyers d'habitation effectifs, composante "loyers" de l'indice des prix à la consommation publié par l'INSEE.

- Dossier sur les prix immobiliers, séries annuelles 1800-2010, CGEDD

- Voir Friggit paris france serie longue 2010.svg, source INSEE.

- Le marché immobilier résidentiel en Europe, Observatoire de l’immobilier 2015 - Crédit Foncier, Nicolas Pécourt

- Jean-Charles Asselain, Histoire économique de la France du XVIIIe siècle à nos jours 2. De 1919 à la fin des années 1970 éd. Seuil, coll. Points Histoire, 1984, chapitre 4, p. 81

- [PDF] Évolution des prix de l'immobilier (éditorial, p. 5-6)

- « Bulle immobilière. Comparaison 1990-2015 », sur maison.fr

- Cour des comptes, « L'intervention de l’État dans la crise du secteur financier », sur ccomptes.fr, (consulté le )

- La pierre trop lourde pour les Français in liberation.fr du samedi 8 septembre 2007

- BNP Paribas, Direction des études économiques, page 9

- Le ralentissement de l'immobilier européen se confirme, Journal LeMonde.fr du 22 septembre 2007

- Conférence de Presse du 1er juillet 2008, Sylvain Jutteau, Directeur de la Gestion Immobilière "coup d'arrêt sur les loyers"

- Le Monde du 10.9.08

- Le Monde du 28.10.2008

- Les Échos du 7 janvier 2009.

- Le Nouvel Observateur du 9 février 2010.

- Le Monde du 23 avril 2010.

- Le Monde du 21 avril 2010.

- « Explosion des prix de l'ancien à Paris en 2010 », Le Monde, (lire en ligne)

- « Immobilier : une étude démontre l'existence d'une bulle spéculative », Le Monde, (lire en ligne)

- « Marché immobilier : 2012, année de rupture et Paris n'est pas épargnée », sur L'Express, (consulté le )

- « Baisse des prix immobiliers : – 1,9 % en 2012 », sur Le Nouvel Observateur, (consulté le )

- [PDF]« Le marché immobilier en France en 2012 et perspectives d'évolution », sur notaires.paris-idf.fr, (consulté le )

- « Immobilier : les prix ont continué à baisser en 2013 », sur Le Monde, (consulté le )

- « Immobilier en France : 723.000 transactions en 2013, mieux que prévu », sur Le Nouvel Observateur, (consulté le )

- Jean-Bernard Litzler, « Immobilier : des prix records à Paris et dans les grandes villes », Le Figaro, , p. 22

- Marie Bartnik, « À Paris, les prix de l’immobilier se rapprochent de leurs niveaux records », sur Le Figaro Immobilier, (consulté le )

- Isabelle Rey-Lefebvre, « Marché immobilier : hausse record des transactions et des prix en 2021 », lemonde.fr, 3 janvier 2022.

- "Quelles perspectives pour le prix des logements après son envolée, Regards croisés sur l'économie, J. Friggit, mai 2011

- EcoWeek du 14 novembre 2008 BNP Paribas, Direction des études économiques, page 9.

- Special Report Natixis, Direction de la recherche et des études (Patrick Artus), 23 février 2010.

- Compte rendu de l'étude Xerfi : 8 décembre 2006

- « http://www.creditfoncier.fr/editorial/institutionnel/ge6 »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?)

- Taux de l’échéance constante à 10 ans (TEC10), données et graphique, Agence France Trésor (source : CDC)

- Crédit agricole, Direction des études économiques, Eco Immobilier du ,

- BNP Paribas, Direction des études économiques, Ecoweek du 6 novembre 2006,

- Dossier sur les prix immobiliers

- Boris Bailly et Clément Leblanc, « Les diagnostics racontent-ils l'histoire de la performance énergétique du parc de logements français ? », sur Actu-Environnement.com, (consulté le ).

- "Une nouvelle ère pour l’intermédiation en immobilier résidentiel : fondements, digitalisation et limites", thèse de doctorat en sciences de gestion, par Thomas Lefebvre, sous la direction d'Arnaud Simon, Maître de conférences HDR, Université Paris Dauphine

- De l’impact d’internet sur le marché immobilier

- "Au classement Médiamétrie des sites immobiliers, Leboncoin domine, devant SeLoger et Bien’Ici" par Gaëlle Fillion le 12 février 2020 sur Immomatin

- "Découvrez le classement des meilleurs portails immobiliers pour l’année 2020", Portail des Chambres de commerce et d'industrie le 8 octobre 2020

Voir aussi

Articles connexes

- Bulle immobilière

- Marché immobilier

- Négociateur immobilier

- Marché immobilier québécois

- Demande de valeurs foncières

- Promoteur immobilier

- VEFA

- Alexandra François-Cuxac

Portail de la finance

Portail de la finance  Portail de la France

Portail de la France