X

Este artículo fue coescrito por Michael R. Lewis. Michael R. Lewis es un ejecutivo corporativo jubilado, empresario y asesor de inversiones en Texas. Tiene más de 40 años de experiencia en negocios y finanzas, incluso como vicepresidente de Blue Cross Blue Shield de Texas. Tiene una licenciatura en Administración de Empresas en Gestión Industrial de la Universidad de Texas en Austin.

Este artículo ha sido visto 81 515 veces.

Pueden haber muchas razones para querer suspender el pago de un cheque. Suspender el pago de un cheque significa cancelarlo de modo que ya no se pagará. Este proceso puede ser muy simple si sigues unos pasos sencillos.

Pasos

Método 1

Método 1 de 2:Determinar si debes cancelar el cheque

Método 1

-

1Reúne la información necesaria. Para cancelar un cheque, debes tener la autoridad legal para hacerlo, ya sea como propietario de la cuenta o como agente reconocido legalmente. También necesitarás determinada información para hacer una solicitud de cancelación con tu banco:

- Necesitarás el nombre o nombres de los propietarios de la cuenta que se escribieron en el cheque. En una cuenta conjunta o de empresa esto incluye todos los nombres.

- También necesitarás el número de teléfono y la dirección tal como aparece en el cheque.

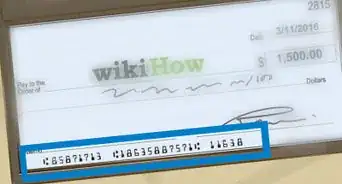

- Asegúrate de escribir el número de cuenta en la que se basa el cheque, el número y la fecha escrita en el mismo.

- También deberás tener la cantidad por la que se emitió el cheque y el nombre de la parte a la que se hizo el cheque por pagar.

- Tu banco también te preguntará el motivo de la solicitud de suspensión de pago, por lo tanto, asegúrate de saber la razón.[1]

-

2Verifica el estado de pago. Consulta con el banco para ver si el cheque fue retirado. Esto significa ver si la persona para quien se emitió el cheque cobró ya el monto que estaba escrito. Puedes preguntar a la persona o empresa a la que se emitió el cheque. También debes verificar el estado del cheque con tu banco. Esto lo puedes hacer por teléfono o en línea. No podrás cancelar un cheque que ya se pagó.

- La cancelación no surte efecto inmediatamente. Por lo general y en la mayoría de los casos esto ocurre al final del día siguiente hábil.

- Si el cheque no se cobró, no necesitarás la información del destinatario del cheque antes de hacer una suspensión de pago.

-

3Considera el costo. Normalmente hay un cargo por el servicio, sin importar si el pago en realidad se suspende o no. [2] Esto varía de banco a banco. Dependiendo de tu relación con la institución financiera, es posible que no te soliciten cargos o que seas exonerado.

- Si sabes que habrá un cargo, es posible que no desees realizar una suspensión de pago debido al costo extra. Si el cheque vale menos que el importe del cargo, deja que el pago se concrete. Si recibes un cargo por sobregiro, en la mayoría de los bancos será casi del mismo precio que un cargo por suspensión de pago.

- Ten en cuenta que puedes incurrir en cargos por sobregiro una y otra vez si no vuelves a depositar el dinero.[3]

-

4Trata con cheques robados. No hay cargo por realizar una suspensión de pago de cheques en blanco, perdidos o robados. Si te roban tu talonario de cheques, consigue un reporte de la policía de inmediato. Esto es especialmente necesario si hubo más de un cheque robado. Luego lleva el reporte a la sucursal del banco donde haces negocios. Es posible que desees considerar la posibilidad de cerrar la cuenta y abrir otra.

- Si deseas cerrar tu cuenta, el banco tendrá un gerente o un especialista en prevención de pérdidas para ayudarte. Pueden marcar tu cuenta para que tenga atención especial. También te pueden ayudar a hacer la transición a una cuenta nueva, según sea necesario. [4]

-

5Trata con un pago que no se suspende. Es posible que no siempre puedas realizar una suspensión de pago de un cheque. También es posible que no siempre sea conveniente hacerlo. No se puede procesar una suspensión de pago si pagaste con cheques de caja o si el cheque ya se pagó. Tampoco se puede procesar si no hubo tiempo suficiente para hacer la solicitud. Si no puedes cancelar el cheque, trata de ponerte en contacto con el beneficiario directamente. Solicita que no cobren el cheque o acuerden el reembolso de otra forma.[5]

Método 2

Método 2 de 2:Tratar con el banco

Método 2

-

1Vigila el cheque personalmente. Una vez que tengas toda la información necesaria, tendrás que ponerte en contacto con tu banco, cooperativa de crédito o de ahorro y préstamo. Luego tendrás que solicitar una cancelación. Esto por lo general se puede hacer por teléfono o en persona en la sucursal. Asegúrate de tener toda la información a la mano. Tú no tienes que ser la persona que firmó el cheque, pero tu nombre tiene que estar en la cuenta.

- Primero prepárate para que así ahorres tiempo y también el de ellos.

- El importe promedio para cancelar un cheque en el banco es de $30.00 a $35.00. Consulta con tu banco para averiguar la cantidad exacta que tendrás que pagar.

- No debes tener problema con una suspensión de pago. El banco está obligado a tomar la solicitud, independientemente de la razón que des. Por lo general, solo quieren saber si tienen que estar alertas por fraude.[6]

-

2Maneja la situación en línea. Si es posible, realizar una suspensión de pago en línea puede ser más fácil, más rápido y más barato que hacerlo en persona. Puedes hacerlo a través de la página web del banco en línea. Dado que tu banco ya tiene la mayor parte de su información conectada a tu cuenta, será mucho más fácil que tratar de hacerlo en persona. Debes confirmar el número de cuenta en que se basó el cheque. Después tendrás que introducir el número de cheque, la cantidad por la que se emitió, el nombre de la persona o empresa para quién se emitió y la fecha escrita en el cheque.

- Esta opción puede costarte $5.00 a $10.00 menos que hacerlo en persona.

- Normalmente puedes encontrar esta opción en la página principal del banco en línea. Si no la encuentras, escribe “Suspensión de pago” en el cuadro de búsqueda y sigue los enlaces para “Solicitud de suspensión de pago”. Luego puedes ingresar la información anterior. [7]

-

3Vigila otras transacciones. Puedes suspender los pagos de otros tipos de actividad en tu cuenta, además de los cheques emitidos. Las retenciones las puedes realizar en los cheques electrónicos o de débito preautorizados utilizando los mismos procedimientos. Solo necesitarás una información diferente. Tendrás que saber el nombre de la empresa, el número de cuenta, el monto de la transferencia y la identificación de negociante de la Cámara de Compensación Automatizada (Automated Clearing House); esto último para los Estados Unidos. En su lugar puedes utilizar la identificación de la empresa. Observa la última transacción que hiciste con la empresa para que encuentres ambos números.

- Tendrás que hacerlo tres días hábiles antes del vencimiento del pago. Esto da tiempo para que la cancelación se procese.

- Una computadora es responsable de vigilar este proceso. Esto significa que la información debe ser completa y correcta. No habrá ahí una persona para averiguar la información que falte.[8]

-

4Determina el periodo de tiempo. Es importante preguntar a tu banco cuándo se dará efecto la suspensión de pago. Esto puede ser de inmediato, en 24 horas o al final del día hábil siguiente. Depende de tu banco y de la situación. También debes preguntar cuánto tiempo se mantiene vigente. Los bancos por lo general se liberan de suspensiones de pagos del sistema después de seis meses. Esto puede variar.

- Asegúrate de saber cuándo se levantará la suspensión de pago. Esto te ayudará a evitar sorpresas desagradables en caso de que el cheque se cobre después de que haya pasado ese tiempo.

- Es posible que también desees realizar una nueva suspensión de pago si es necesario después de ese periodo de tiempo. [9]

-

5Trata con el beneficiario. Ahora que el cheque se canceló, es necesario encontrar otra manera de acordar el pago. Dependiendo de la razón de la cancelación del cheque, es posible que desees hacer otros acuerdos con el beneficiario del cheque. En la mayoría de los casos posiblemente desees solicitar que el cheque te sea devuelto. Tú sabes que la suspensión de pago no se mantendrá vigente por siempre. Conseguir que el cheque te sea devuelto hará que sea imposible que pueda ser cobrado una vez que pase el periodo de tiempo. De este modo, evitarás tener que realizar una nueva suspensión de pago en el futuro. Eso significa que no tendrás molestias y que tampoco tendrás que hacer pagos de nuevo.

- Si necesitas conservar el cheque para tu registro, debes anularlo. Para ello, escribe ANULADO en letras grandes en todo el cheque. También debes dibujar una “X”, de esquina a esquina. Así te asegurarás de que el cheque nunca pueda ser cobrado.

- Si no necesitas conservar el cheque, rómpelo. No debes tirarlo simplemente a la basura. Alguien lo podría encontrar y cobrar después de que pasó la fecha de suspensión de pago.

- Es posible que hayan algunas repercusiones legales si haces la suspensión de pago de un cheque. Asegúrate de entender la responsabilidad de esta acción antes de pasar por la molestia de cancelar el cheque.[10]

Referencias

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

- ↑ https://www.wellsfargo.com/help/faqs/order-checks

- ↑ http://www.mybanktracker.com/news/stop-payment-fee-comparison-top-10-us-banks

Acerca de este wikiHow

Michael R. Lewis

Asesor financiero

Este artículo fue coescrito por Michael R. Lewis. Michael R. Lewis es un ejecutivo corporativo jubilado, empresario y asesor de inversiones en Texas. Tiene más de 40 años de experiencia en negocios y finanzas, incluso como vicepresidente de Blue Cross Blue Shield de Texas. Tiene una licenciatura en Administración de Empresas en Gestión Industrial de la Universidad de Texas en Austin. Este artículo ha sido visto 81 515 veces.

Categorías: Transacciones bancarias