Grande distribution en France

En France, le secteur de la grande distribution est constitué « des hypermarchés et des entreprises dites du grand commerce spécialisé ».

En 2014, la grande distribution alimentaire employait 603 137 personnes[1].

En France les opérateurs d'hypermarchés sont : E. Leclerc, Carrefour, Auchan, Cora, et Géant Casino. On compte en France en 2016 plus de 2 000 hypermarchés et 10 000 supermarchés, qui réalisent environ 110 milliards d'euros de chiffre d'affaires[2].

Les canaux de distribution du secteur sont très variés : En parallèle des opérateurs de supermarchés tels Intermarché, Carrefour Market, ou Super U, on trouve d'autres acteurs qui pratiquent le hard-discount, mais également des centres commerciaux, des enseignes généralistes ou spécialisées.

Histoire de la grande distribution contemporaine

L'histoire de la grande distribution en France reste encore peu connue, peu étudiée par les historiens, et « on ne dispose le plus souvent, mises à part d'intéressantes études d'économistes, que de quelques sagas familiales et success stories, retracées par des plumes journalistiques, par les témoignages des acteurs ou par des agences de communication »[3].

Les grands magasins du XIXe siècle, ainsi que les enseignes d'épicerie pionnières telles Félix Potin ou Casino ont établi très tôt un certain nombre de principes qui sont ensuite repris par la grande distribution : la taille du point de vente pour le grand magasin, et l'affichage d'un prix fixe, le catalogue de vente, le prix d'appel ou la franchise commerciale pour Félix Potin[4]. Le libre-service est introduit en 1948 avec l'ouverture du premier magasin Goulet-Turpin de seulement 40 m2 dans le 18ᵉ arrondissement de Paris[5]. Cependant la grande distribution contemporaine[6] — secteur constitué selon la définition de l'Insee « des hypermarchés et des entreprises dites du grand commerce spécialisé » — apparaît, en France, dans les années 1950 et 1960[7]. Le premier supermarché E.Leclerc est ouvert en 1949, Carrefour en 1954, Goulet-Turpin en 1958, Auchan et Promodès en 1961, puis Intermarché en 1970[8]. Le premier hypermarché européen est ouvert en France par l'enseigne Carrefour à Sainte-Geneviève-des-Bois en 1963[9]. La formule de l'hypermarché[10] est d'ailleurs une innovation française, qui permet de vendre en un même lieu et sur une surface conséquente produits alimentaires et non-alimentaires, et reste longtemps une spécificité nationale[11],[12].

1950-1960 : la grande distribution devient le volet commercial du fordisme

Selon Philippe Moati, la grande distribution peut être considérée comme « l'avatar commercial » du fordisme, car elle permet dans les années 1960, à l'issue de la période de reconstruction du pays, d'écouler une production de masse qui résulte de l'abaissement du coût du transport, de la modernisation industrielle et de l'ouverture internationale de l'économie française[13]. La consommation de masse et la société de consommation naissent alors en France d'un « nouveau compromis salarial : les syndicats acceptent les conséquences sur les conditions de travail de la généralisation des principes tayloriens-fordiens en contrepartie d'une progression des salaires réels »[14]. La création en 1950 du salaire minimum interprofessionnel garanti, ainsi que les prestations sociales de l'État-providence permettent au budget moyen annuel du consommateur de doubler entre 1950 et 1968[15].

Si la grande distribution française semble en 1960 en retard par rapport à ses voisins allemand et anglais, et ne représente que 6 % du marché[16], elle progresse très rapidement, notamment en imposant la pratique du « discompte », un modèle de vente à prix très réduit, dans lequel « la rentabilité est issue, non de la marge unitaire, mais de la rotation de l'actif »[17]. La marge nette des supermarchés avoisine alors 3 %, à comparer aux 7 % des épiceries traditionnelles[18]. En , Edouard Leclerc propose ainsi de « faire baisser la vie de 20 % en vendant au prix de gros des articles achetés directement aux fabricants », et en supprimant les marges des intermédiaires[19]. La rotation des stocks et celle des créances des clients sont très rapides. La grande distribution commande donc massivement auprès des fournisseurs, réalise des économies d'échelle en raison de la grande taille des points de vente, compresse les frais de personnel en généralisant la pratique du libre-service, et met en place une gestion standardisée du travail dans lequel la main-d'œuvre est peu qualifiée et peu rémunérée[18].

1960-1980 : la ruée vers l'or de la grande distribution

Entre 1960 et 1972, la croissance de la production industrielle française atteint 6,1 % par an, et les dépenses de publicité sont multipliées par 5 entre 1952 et 1972[20]. En complément de la hausse du niveau de vie, l'exode rural, une natalité qui reste forte et l'équipement des ménages en automobile favorisent de nouveaux comportements d'achat et une ascension inédite de la grande distribution[21].

Dans un premier temps, les ouvertures de supermarchés sont le fait d'acteurs très divers, qui peuvent être des succursales alimentaires telles l'enseigne Félix Potin ou Docks de France, des coopératives de consommation comme Maxicoop ou Rond Point, des grossistes comme Promodès ou Major. Les grands magasins — à l'inverse du Printemps qui exploite des hypermarchés après 1969 — et les grands groupes industriels se montrent plus réticents, à l'exception notable d'Auchan[22].

Au début des années 1970, le concurrent de la grande distribution n'est plus le grand magasin ou le commerce traditionnel. Avec la multiplication des points de vente, la concurrence s'exacerbe entre les enseignes, et il ne suffit plus de proposer un prix bas : il faut « être moins cher que le moins cher »[23]. La taille du réseau devenant un élément essentiel de la compétitivité, il s'avère nécessaire d'ouvrir rapidement de nouveaux magasins. Les enseignes de la grande distribution établissent alors des relations particulières avec leurs fournisseurs : elles achètent leur marchandise à bas prix, en exigeant un délai de paiement plus long et en bénéficiant donc d'un crédit inter-entreprises, tout en se ménageant la possibilité de marges arrière[24] importantes[25]. Les consommateurs de la grande distribution payant majoritairement au comptant, la seule ressource en fonds de roulement de l'entreprise permet ainsi de financer l'ouverture de nouveaux magasins, sans risquer de recourir au crédit ni de perdre le contrôle de l'entreprise, souvent familiale[25]. Dans cette course aux nouvelles implantations, les groupements d'indépendants tels Les Mousquetaires (Intermarché) ou E.Leclerc apparaissent favorisés, et s'ils exploitent en 1979 15 % des hypermarchés nationaux, cette proportion atteint 50 % en 1997[25].

L'introduction par Carrefour des produits à marque de distributeur (MDD) en 1976 témoigne du nouveau rapport de force établi entre distributeurs et fournisseurs. Il ne s'agit plus, comme auparavant, d'intégrer au distributeur un outil industriel, comme le faisait Casino dès 1901[26], mais d'acheter en grande quantité des produits à des PME, puis de les vendre à un prix nettement inférieur aux produits de marques, tout en dégageant une marge plus importante. Dans un contexte national inflationniste depuis le premier choc pétrolier, la grande distribution se différencie par la recherche de prix toujours plus bas[26].

Une enquête menée en 2018 dans les poissonneries de plus de 1 300 supermarchés révèlent que 86 % des poissons mis en vente sont issus d’une production non durable[27].

Après 1980 : un modèle de croissance à réinventer

Il est difficile de parler de crise de la grande distribution, alors que supermarchés et hypermarchés connaissent entre 1978 et 1996 une croissance annuelle de leur chiffre d'affaires qui atteint respectivement 5 % et 6,5 %[28], et même si un déclin net des ventes apparaît après 2008[29].

Cependant, le modèle de croissance extensive de la grande distribution propre aux Trente Glorieuses, qui reposait sur la recherche du prix bas, la suppression des intermédiaires et l'augmentation continue des surfaces de vente entre progressivement en crise après 1980[28],[30], et de façon plus nette pour les hypermarchés[31]. Le potentiel de croissance montre alors des signes de saturation, l'équipement des ménages en biens manufacturés atteint un niveau élevé, les contraintes réglementaires se durcissent après 1990, et le commerce électronique comme le hard-discount prennent leur essor après 1995[32],[29].

Parallèlement, on observe un « décrochage entre les distributeurs et l'évolution des consommateurs »[30], ces derniers recherchant des produits plus variés, de meilleure qualité, d'une valeur symbolique plus élevée. Le comportement du consommateur s'individualise et « se laisse de moins en moins facilement enfermer dans une case prédéfinie à partir de critères simples (tels que la catégorie socioprofessionnelle ou l'âge) »[33].

Alors que la densité commerciale[alpha 1] atteint dès 1999 les 707 pour 1000 habitants[34], et que 98 % des Français sont clients de la grande distribution en 2012[35], celle-ci doit développer de nouvelles stratégies[6] et affirmer un nouveau modèle de croissance intensive[29],[36].

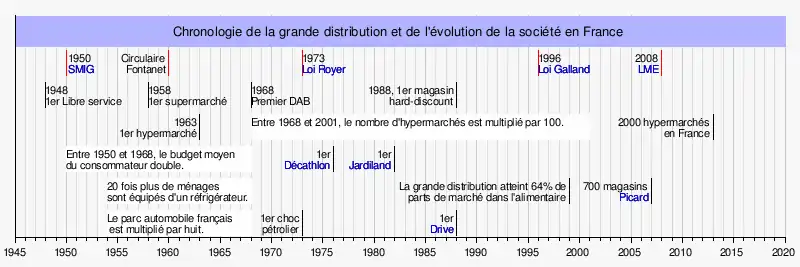

Chronologie de la grande distribution en France

L'évolution du secteur de la grande distribution est étroitement liée à l'évolution de la société française depuis 1945[37].

Environnement réglementaire

Les relations entre les pouvoirs publics et la grande distribution sont complexes. Philippe Moati indique que « l'attitude des pouvoirs publics à l'égard de la grande distribution a souvent été ambiguë », visant parfois à limiter le développement des grandes surfaces, parfois à l'encourager au nom de la lutte contre l'inflation[38]. D'autres auteurs estiment que la réglementation a fréquemment été détournée, et qu'elle a donné naissance à un important système de corruption[39],[40] : « Compte tenu de l'importance prise par ces questions dans les années 1990, les processus de corruption mériteraient aussi de faire l'objet de recherches, d'autant qu'ils ont été déterminants pour l'évolution de la législation concernant l'ouverture des grandes surfaces »[41]. D'une façon générale, les parlementaires et responsables politiques ont souvent été préoccupés par les enjeux électoraux engendrés par l'évolution des structures commerciales[41].

Les acteurs français du secteur de la grande distribution sont également prompts à critiquer la réglementation, tel E.Leclerc qui, sur son site « dédié à l'histoire du mouvement E.Leclerc », détaille « les combats contre la législation »[42].

Contrôle ou libéralisation des prix

Au sortir de la Seconde Guerre mondiale, les ordonnances du instaurent un contrôle des prix dont le but est de lutter contre l'inflation croissante en période de pénurie. Ce mécanisme est vite impopulaire parmi les commerçants et les petites entreprises représentées par la CGPME[43].

Fin 1978, René Monory, ministre du Commerce et de l'Industrie sous le Gouvernement Raymond Barre (2) libère les prix des biens[44] dans un contexte inflationniste. Le régime d'administration est abandonné, mais le ministère des Finances entend conserver un pouvoir de régulation. La libéralisation s'amplifie avec l'ordonnance Balladur du [45]. Les prix de certains secteurs comme ceux de l'eau, du gaz et des livres (loi Lang), restent en revanche « encadrés ».

Loi Galland

En 1997, la loi sur la loyauté et l'équilibre des relations commerciales, dite « loi Galland » retire les marges arrière dans les critères d’interdiction de vente à perte[46]. Elle est aménagée et partiellement remplacée en par la loi Jacob-Dutreil qui ne fixe plus un seuil maximal, mais un seuil plancher des prix. La loi Galland impose aux fournisseurs de publier officiellement un tarif unique pour leurs produits pour tous les distributeurs. Ce tarif moins les différentes remises, ristournes ou autres éléments non conditionnels portés sur la facture de vente peuvent être intégrés dans les prix de vente et constituent la marge avant. La loi considère ce prix comme le seuil de vente à perte. Les autres éléments constitués de budgets reversés par les fournisseurs aux distributeurs généralement en fin d’année pour ses efforts de promotion, mise en valeur ou objectifs d'achat quantitatif atteint par exemple sont considérés comme de la marge arrière et ne peuvent par définition rentrer dans le calcul du prix de vente sous peine de tomber sous le coup de la vente à perte, réprimée en France. Cette loi fixe un prix minimum légal aux articles et conduit à une uniformisation, en France, des prix de vente des biens de grande consommation, ne laissant aux distributeurs que les importations (tarif négocié à l'étranger avec un fournisseur exclusif) et les marques distributeurs pour se différencier par le prix.

Michel-Édouard Leclerc écrit en 2007 : « La France est le seul pays d'Europe à n'avoir connu que dix ans de liberté des prix depuis la Deuxième Guerre mondiale, entre l'ordonnance Balladur de 1986 et la loi Galland en 1997 »[47].

Afin de réduire les marges des distributeurs et donc les prix de vente — ce qui permet d'accroître le pouvoir d'achat des ménages —, deux lois sont votées en 2008 sous le gouvernement Fillon.

- Début 2008, la loi pour le développement de la concurrence au service des consommateurs, dite « Loi Chatel » permet aux distributeurs de transposer la totalité des marges arrière dans les prix de vente, mais ne permet toujours pas la négociabilité des tarifs entre distributeurs et fournisseurs.

- La loi de modernisation de l'économie, inspirée par la commission Attali, discutée en et votée en , contient un article qui instaure la négociabilité des tarifs d'achat entre fournisseurs et distributeurs[48].

Circulaire Fontanet

La circulaire du portant sur l'interdiction des pratiques commerciales restreignant la concurrence[49], dite « circulaire Fontanet »[41] interdit le refus de vente. Dans un contexte où « les avant-gardistes qui "cassent les prix", comme Édouard Leclerc, sont mal vus des industriels, des producteurs et sont détestés par les commerçants traditionnels », tout producteur, industriel ou agricole, ne peut refuser de vendre y compris aux supermarchés qui se développent alors rapidement[50].

Loi Royer

La loi n° 73-1193 du 27 décembre 1973 d'orientation du commerce et de l'artisanat[51], dite également « loi Royer » vise à limiter la concurrence économique dans le secteur de la grande distribution, en prescrivant que « les pouvoirs publics veillent à ce que l'essor du commerce et de l'artisanat permette l'expansion de toutes les formes d'entreprises, indépendantes, groupées ou intégrées, en évitant qu'une croissance désordonnée des formes nouvelles de distribution ne provoque l'écrasement de la petite entreprise et le gaspillage des équipements commerciaux »[52].

Le contexte de l'élaboration de la loi est celui d'une pression électorale de plus en plus forte des petits commerçants et du monde paysan. L'Union de défense des commerçants et artisans de Pierre Poujade tout d'abord, puis la Confédération intersyndicale de défense et d'union nationale des travailleurs indépendants de Gérard Nicoud, s'opposent alors parfois violemment à la progression rapide des grandes surfaces[53].

Les comités départementaux d'urbanisme commercial (CDUC) et la commission nationale d'urbanisme commercial (CNUC) ont été créés en 1969[54],[46]. Ils limitent l’implantation de commerces de plus de 3 000 m2 au moyen d’une procédure d'examen préalable à la délivrance des permis de construire. La « loi Royer » renforce ce contrôle et le rend obligatoire pour les surfaces commerciales supérieures à 1 000 m2[46].

La Loi Royer n'est pas parvenue à limiter le développement des grandes surfaces[38], bien au contraire[55]. Elle donne lieu en revanche à une corruption active qui apparaît dans l'affaire Destrade comme dans l'affaire Trager, car « dans un nombre de cas non négligeable, les instances de décision ont "monnayé" leur autorisation d'ouverture »[55],[56] : « Tout s'est passé comme si la loi du marché prenait sa revanche sur la loi Royer, qui voulait défendre le petit contre le grand, s'insurgeant ainsi contre un des canons du libéralisme économique. Les compétiteurs ont rapidement analysé les contraintes réglementaires comme des coûts inhérents aux divers « aménagements » qu'il leur fallait consentir et intégré ceux-ci au bilan financier prévisionnel de leur projet »[57].

Loi Raffarin

La loi du 5 juillet 1996 relative au développement et à la promotion du commerce et de l'artisanat, dite « loi Raffarin », renforce la loi Royer en abaissant le seuil de surface au-dessus duquel une autorisation est nécessaire à 300 m2 et en rendant les autorisations plus difficiles dans la pratique (changement de composition des commissions, renommées Commission départementale d'équipement commercial, Commission nationale d'équipement commercial...)[58]. La loi Raffarin, « en cassant la dynamique de création d’établissements (...) a probablement obéré les gains de productivité et réduit les capacités de croissance macroéconomique de la France » tout en exerçant un effet inflationniste[58].

Loi de modernisation de l'économie

La loi de modernisation de l'économie votée en doit permettre d’accroître le pouvoir d'achat des ménages en libérant la négociabilité des prix entre fournisseurs et distributeurs[48] ; elle renforce la concurrence dans le secteur du commerce de détail en libérant les créations de magasins sous le seuil de 1 000 m2, c’est-à-dire pour les petits supermarchés, seulement dans les petites communes[59]. Après 2008, la Commission nationale d'équipement commercial, qui devient Commission nationale d'aménagement commercial, se fait plus permissive et le taux d'autorisation des ouvertures croît nettement : si le nombre de dossiers présentés à la commission est moindre, ils concernent des surfaces nettement supérieures, de l'ordre de 5 000 m2 en moyenne[60].

Loi Macron (2015)

Au début de 2015 plusieurs amendements sont mis en place par Emmanuel Macron alors ministre de l'Économie, parmi lesquels l'ouverture dominicale pour les surfaces de plus de 400 m2 en contrepartie d'une augmentation du salaire de 30% le dimanche[61].

Entreprises du secteur

Modes de gouvernance

Les entreprises de la grande distribution alimentaire ont en France des identités différentes, qui tiennent en grande partie à leur mode de gouvernance et à leur histoire[12].

On peut ainsi distinguer trois modèles :

- Le groupe intégré est détenu et contrôlé par des actionnaires privés et boursiers. C'est le cas notamment des groupes Carrefour, Picard Surgelés et Casino.

- Le groupement d'indépendants fonctionne sur le principe d'associés coopérateurs. Les associés possèdent et exploitent une ou plusieurs implantations commerciales, et adhèrent auprès d'une même centrale d'achats et d'une même marque ou enseigne. Ce modèle vaut par exemple pour E.Leclerc, Les Mousquetaires, Biocoop et Système U.

- Le groupe familial est détenu par une même famille. Le Groupe Auchan, Aldi, le groupe Louis Delhaize et Lidl sont des groupes familiaux[62].

Positionnement des enseignes nationales sur le territoire

Les formats de magasins et leur nombre différent fortement, en France et en 2012, d'une enseigne à l'autre[63] :

- Hypermarchés

- Commerces de proximité

- Supermarchés

- Drive

Panier moyen et nombre de visites annuelles par enseigne

Le panier moyen et le nombre de visites annuelles varient en 2015 sur le territoire français selon l'enseigne, le format du magasin et sa zone de chalandise[64].

- Panier moyen en €

- Visites par an

Éléments statistiques

Répartition des magasins et des effectifs par format

| Format | Magasins | % | Effectifs | % |

|---|---|---|---|---|

| Hypermarchés | 2 000 | 13,5 % | 302 900 | 55 % |

| Supermarchés | 10 000 | 49 % | 211 300 | 38 % |

| Hard-discount | 4 223 | 37,5 % | 36 400 | 7 % |

| Total | 16 223 | 100 % | 550 600 | 100 % |

Chiffre d'affaires des principales enseignes françaises en Europe (en milliards d'euros)

| Entreprise | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Carrefour | 73,1 | 78 | 76,8 | 78,9 | 81,4 | 82 | 87,4 | 92,2 | 97,56 | 96,17 | 96,74 | 81,2 | |||

| Auchan | 30,8 | 35,2 | 37,5 | 38,5 | 39,1 | 40,4 | 42,1 | 44,2 | 48,3 | 47,9 | 48,45 | ||||

| E.Leclerc | 23,8 | 25,1 | 26 | 27,2 | 28,4 | 28,5 | 29,4 | 30,3 | 34,7 | 34,97 | 36,16 | ||||

| Intermarché | 36,3 | 37,2 | 38,4 | 38,4 | 38 | 30,3 | 31,5 | 32,7 | 34,8 | 34 | 35 | ||||

| Casino Guichard Perrachon | 19,1 | 22 | 22,8 | 23 | 23,2 | 22,8 | 22,5 | 25 | 27,1 | 26,7 | |||||

| Système U | 10,5 | 11,7 | 12,7 | 13,8 | 14,7 | 15,1 | 15,6 | 16,8 | 17,5 | 17,9 |

| Source « Sources : rapports d'activité, presse, Ubifrance », sur http://www.fcd.asso.fr, Fédération des entreprises du commerce et de la distribution (consulté le ) |

Part de marché des principaux groupes de distribution en France

| Entreprise | 2020 |

|---|---|

| E.Leclerc | 23,3% |

| Groupe Carrefour (Carrefour + Champion) | 19,1% |

| Les Mousquetaires (Intermarché + Netto) | 15,7% |

| Système U | 10,5% |

| Auchan | 9,8% |

| Groupe Casino (Casino + Monoprix + etc.) | 9,4% |

| Lidl | 6,4% |

| Delhaize (Cora + Match) | 2,8% |

| Aldi | 2,4% |

Classement des hypermarchés par surface de vente

Bien qu'il soit difficile de trouver une liste complète des hypermarchés en France, on pouvait considérer que les plus grands hypermarchés de France en 2010 par la surface de vente étaient les suivants, d'après le magazine Linéaires [66]

| N° | Enseigne | Lieu | Surface | Ouverture |

|---|---|---|---|---|

| 1 | Carrefour | Villiers-en-Bière, Seine-et-Marne (77), Île-de-France | 25 000 m2 | 1971 |

| 2 | Auchan | Noyelles-Godault, Pas-de-Calais (62), agglomération de Douai-Lens | 21 850 m2 | 1972 |

| 3 | Carrefour | Vitrolles, Bouches-du-Rhône (13), agglomération de Marseille | 20 000 m2 | |

| 4 | Auchan | Vélizy, Yvelines (78), Île-de-France | 19 800 m2 | 1986 |

| 5 | Carrefour | Aulnay-sous-Bois, Seine-Saint-Denis (93), Île-de-France | 19 355 m2 | |

| 6 | Carrefour | Montesson, Yvelines (78), Île-de-France | 18 000 m2 | |

| 7 | Carrefour | Portet-sur-Garonne, Haute-Garonne (31), agglomération de Toulouse | 18 000 m2 (25 000 m2 en 2008) | 1972 |

| 8 | Carrefour | Claye-Souilly, Seine-et-Marne (77), Île-de-France | 18 000 m2 | |

| 9 | Auchan | Le Pontet, Vaucluse (84), agglomération d'Avignon | 17 924 m2 | |

| 10 | Auchan | Bordeaux-Lac, Gironde (33) | 17 615 m2 |

Classement des hypermarchés par chiffre d'affaires

D'après le magazine Linéaires les dix plus importants hypermarchés de France par le chiffre d'affaires (hors vente de carburants) sont en 2015 [67] (les chiffres d'affaires sont ceux de 2014):

| N° | Enseigne | Lieu | Chiffre d'affaires en 2014 | Ouverture |

|---|---|---|---|---|

| 1 | Auchan | Vélizy, Yvelines (78), Île-de-France | 282,2 millions | |

| 2 | Auchan | Aubagne, Bouches-du-Rhône (13), agglomération de Marseille | 261,7 millions | |

| 3 | Auchan | Englos, Nord (59), agglomération de Lille | 248,2 millions | |

| 4 | Auchan | Roncq, Nord (59), agglomération de Lille | 244,3 millions | |

| 5 | Carrefour | Antibes, Alpes-Maritimes (06) | 238,3 millions | |

| 6 | Auchan | Saint-Priest, Rhône (69), agglomération de Lyon | 227,7 millions | |

| 7 | Carrefour | Montesson, Yvelines (78), Île-de-France | 214,2 millions | |

| 8 | Auchan | Leers, Nord (59), agglomération de Lille | 209,8 millions | |

| 9 | Auchan | Noyelles-Godault, Pas-de-Calais (62), agglomération de Douai-Lens | 208,6 millions | |

| 10 | Auchan | Le Pontet, Vaucluse (84), agglomération d'Avignon | 207,4 millions | |

En 2014, 12 hypermarchés en France ont dépassé la barre des 200 millions d'euros de chiffre d'affaires annuel.

Sur les cinquante plus importants hypermarchés de France par le chiffre d'affaires hors carburant on comptait en 2014 ; 30 Auchan, 16 Carrefour, 4 Leclerc.

Notes et références

Notes

- La densité commerciale est ici le nombre de mètres carrés de moyennes et grandes surfaces par habitant.

Références

- « Économie et emploi », sur Fédération du commerce et de la distribution (consulté le )

- Glibert Chevalier, « Expliquez nous ... la grande distribution en France », Franceinfo.tv, (lire en ligne)

- Chessel et Chatriot 2006, p. 68

- Jacqueline Coignard, « Félix Potin, un millier de chômeurs. Les 400 épiceries franciliennes ferment définitivement leurs portes ce week-end. », Libération.fr, (lire en ligne, consulté le )

- Eurogroup Consulting, La Grande Distribution et l’évolution de notre société (lire en ligne)

- Jean-Baptiste Berry, « Innovation et marchés de la grande distribution », sur le site de l'INSEE, (consulté le ), p. 1

- Moati 2001, p. 12

- Chessel et Chatriot 2006, p. 74.

- Moati 2001, p. 13

- « Le commerce de détail », sur le site de l'Insee, (consulté le ) : « Les petites surfaces alimentaires ont une surface de vente inférieure à 400 m2 tandis que la surface minimale de vente des grandes surfaces alimentaires est de 400 m2 (et de 2 500 m2 pour les hypermarchés) », p. 94

- Moati 2001, p. 14

- Chessel et Chatriot 2006, p. 77

- Moati 2001, p. 23

- Moati 2001, p. 37

- Moati 2001, p. 38

- Moati 2001, p. 42

- Moati 2001, p. 31-32

- Moati 2001, p. 46-47

- « Leclerc, une entreprise lancée en 1959 », sur le site d'Europe 1, (consulté le )

- Moati 2001, p. 48,50

- Moati 2001, p. 49-54

- Moati 2001, p. 59-61

- Moati 2001, p. 61

- Canivet 2012, p. 142

- Moati 2001, p. 63

- Moati 2001, p. 65-66

- « Ressources. La grande distribution mine la pêche », sur L'Humanité,

- Moati 2001, p. 69

- Grande distribution et croissance économique en France - Olympe Tarteret, Hugo Hanne, Direction générale de la concurrence, de la consommation et de la répression des fraudes, DGCCRF-éco no 11, décembre 2012, p.1

- Eurogroup Consulting et Responsability Management 2012, p. 89

- Cécile Prudhomme, « A bout de souffle, les hypermarchés à la lutte pour leur survie », Le Monde.fr, (lire en ligne, consulté le )

- Moati 2001, p. 73-81

- Moati 2001, p. 95-96

- Moati 2001, p. 80

- « Les Français et les points de vente connectés », sur le site de l'IFOP, Ifop pour Wincor Nixdorf, , p. 4

- Moati 2001, p. 118-119

- Eurogroup Consulting et Responsability Management 2012, p. 8

- Moati 2001, p. 77

- Bothorel et Sassier 2005, p. 35

- Jacquiau 2000, p. 179

- Chessel et Chatriot 2006, p. 80

- « Les combats contre la législation - E. Leclerc Histoire et Archives », sur www.histoireetarchives.leclerc (consulté le )

- Fabrice Grenard, « L’administration du contrôle économique en France, 1940-1950 », Revue d'histoire moderne et contemporaine, vol. 57-2, no 2, , p. 156-158 (DOI 10.3917/rhmc.572.0132, lire en ligne

)

) - Guillaume Thibault, Quelle stratégie industrielle pour la France face à la mondialisation ?, Technip, , 276 p. (ISBN 978-2-7108-0919-7 et 2-7108-0919-2, lire en ligne), p. 57

- « Edouard Balladur », sur economie.gouv.fr, le portail de l'Économie, des Finances, de l'Action et des Comptes publics, (consulté le )

- Dispositif de régulation des implantations commerciales, site pme.gouv.fr

- Béatrice d'Erceville, Juliette Garnier, Michel-Édouard Leclerc, « La TVA sociale reste une bonne idée », La Tribune, 26/06/2007, p. 37

- projet de loi de modernisation de l’économie, p. 30

- « Circulaire du 31 mars 1960 INTERDICTION DES PRATIQUES COMMERCIALES RESTREIGNANT LA CONCURRENCE », sur Légifrance, (consulté le )

- Bothorel et Sassier 2005, p. 36-37

- Loi n° 73-1193 du 27 décembre 1973 d'orientation du commerce et de l'artisanat (lire en ligne)

- « Loi n° 73-1193 du 27 décembre 1973 d'orientation du commerce et de l'artisanat », sur Légifrance, (consulté le )

- Bothorel et Sassier 2005, p. 38

- Par la loi n° 69-1263 du 31 décembre 1969, article 17

- Bothorel et Sassier 2005, p. 43-47

- Yves Tinard, L'exception française : pourquoi ?, Paris, Maxima, , 392 p. (ISBN 2-84001-280-4, lire en ligne), p. 323

- Yves Tanguy, « Quand l'argent fait la loi », Pouvoirs, , p. 111 (lire en ligne)

- Askenazy et Weidenfeld 2007, p. 46-47

- projet de loi de modernisation de l’économie, p. 35

- LSA – Libre Service Actualités, « Des commissions nationales plus permissives », lsa-conso.fr, (lire en ligne, consulté le )

- Le travail du dimanche sur www.travail-emploi.gouv.fr, mis en ligne le 18.09.2015]

- Eurogroup Consulting et Responsability Management 2012, p. 17

- Eurogroup Consulting et Responsability Management 2012, p. 26

- Emilie MARTIN, « Distribution : les chiffres clefs 2015 », sur www.themavision.fr, (consulté le )

- « Panorama de branche. Le commerce de détail et de gros à prédominance alimentaire », Observatoire prospectif du commerce, (consulté le )

- « Le top 100 des hypers » par F. Carluer Lossouarn, le 4 mars 2010 publié dans le magazine Linéaires

- « Top 100 des hypermarchés 2015 »,

Voir aussi

Bibliographie

![]() : document utilisé comme source pour la rédaction de cet article.

: document utilisé comme source pour la rédaction de cet article.

- Julie Valentin et Estelle Saada, « Grande distribution : le paradoxe de l'effet-prix », Économie rurale, nos 245-246, , p. 33-40 (lire en ligne).

- Jean-Luc Dreyfus, « Grande distribution : vers la communication globale », Communication et langages, no 122, , p. 103-117 (lire en ligne).

- François D'Hauteville, « La grande distribution alimentaire : la recherche est-elle en phase avec l'histoire ? », Économie rurale, nos 255-256, , p. 72-85 (lire en ligne).

- Jean-Claude Hassan, « La distribution en France : un système en crise », Communication et langages, no 124, , p. 4-18 (lire en ligne).

- Christian Jacquiau, Les coulisses de la grande distribution, Paris, Albin Michel, , 366 p. (ISBN 2-226-11506-4).

- Philippe Moati Philippe Moati, L'avenir de la grande distribution, Paris, Odile Jacob, , 392 p. (ISBN 2-7381-0959-4).

- Marie-Elise Dumans et Claire Chambolle, « Internet et la grande distribution alimentaire française », Économie rurale, no 272, , p. 42-56 (lire en ligne).

- Gérard Cliquet, André Fady et Guy Basset, Management de la distribution, Paris, Dunod, , 340 p. (ISBN 2-10-005551-8).

- Jean Bothorel et Philippe Sassier, La grande distribution : Enquête sur une corruption à la française, Paris, Bourin, , 233 p. (ISBN 2-84941-022-5).

- Guy Canivet, Restaurer la concurrence par les prix : Les produits de grande consommation et les relations entre industrie et commerce, Paris, La Documentation Française, coll. « Rapports officiels », , 162 p. (ISBN 2-11-005853-6, lire en ligne).

- Alain Chatriot et Marie-Emmanuelle Chessel, « L'histoire de la distribution : un chantier inachevé », Histoire, économie et société, no 25, , p. 67-82 (ISSN 0752-5702, lire en ligne).

- Philippe Askenazy et Katia Weidenfeld, Les soldes de la loi Raffarin : Le contrôle du grand commerce alimentaire, Paris, Ed. Rue d'Ulm, coll. « Cepremap », , 57 p. (ISBN 978-2-7288-0384-2 et 2-7288-0384-6, lire en ligne).

- Mathias Waelli, Caissière... et après ? : Une enquête parmi les travailleurs de la grande distribution, Paris, Presses universitaires de France, , 252 p. (ISBN 978-2-13-057333-3 et 2-13-057333-9).

- Eurogroup Consulting et Responsability Management, « La grande distribution et l'évolution de notre société », sur le site d'Eurogroup Consulting, (consulté le )

- Marlène Benquet, Encaisser ! : Enquête en immersion dans la grande distribution, Paris, La Découverte, , 333 p. (ISBN 978-2-7071-7582-3).

Articles connexes

Liens externes

- Grande distribution et croissance économique en France - Olympe Tarteret, Hugo Hanne, Direction générale de la concurrence, de la consommation et de la répression des fraudes, DGCCRF-éco no 11,

- Yves Soulabail, Carrefour Un combat pour la liberté, Le Loup Hurlant Éditions, 2010

- L'aménagement commercial et les décisions de la Cnac sur le portail de la Dgcis

- « Distripédie l'encyclopédie de la distribution », Distripédie se présente comme une encyclopédie collaborative de type wiki, dédiée à la grande distribution, mais la consultation du site suppose une inscription préalable, sur le site de Distripédie (consulté le )

Portail des entreprises

Portail des entreprises  Portail du commerce

Portail du commerce  Portail de l’économie

Portail de l’économie  Portail de la France

Portail de la France