wikiHow es un "wiki", lo que significa que muchos de nuestros artículos están escritos por varios autores. Para crear este artículo, 9 personas, algunas anónimas, han trabajado para editarlo y mejorarlo con el tiempo.

Este artículo ha sido visto 18 958 veces.

A muchas de las personas que suelen ahorrar algo de dinero extra les gustaría saber cómo protegerse individualmente de la inflación. Esta se da cuando el poder adquisitivo de un monto determinado de dinero se reduce debido a un aumento general, a lo largo del tiempo, en el costo de los bienes y servicios. Adelantarse a la inflación significa invertir en cosas que mantengan su valor o crecimiento a medida que el poder adquisitivo de la moneda disminuye con el paso de los años. Existen muchas formas mediante las cuales las personas pueden proteger su dinero de la inflación, y seguir ciertos lineamientos básicos contribuirá a que los ahorristas obtengan el mayor beneficio posible del dinero que hayan reservado para su estabilidad financiera futura.

Pasos

Parte 1

Parte 1 de 3:Investigar las opciones de protección frente a la inflación

-

1Investiga las opciones de inversión con la diligencia debida. Esto significa investigar la naturaleza específica de una inversión para determinar cuál será su rentabilidad futura a manera de ganancias, y cuánto riesgo enfrentarás en términos de pérdidas potenciales. Ser debidamente diligente también implica que te instruyas en materia de inversiones, que preguntes acerca de las ganancias y las pérdidas anteriores, entre otras cosas, antes de comprar.[1]

- Entre las fuentes de información se incluyen las revistas especializadas, un prospecto de la inversión que vayas a considerar o varios de los artículos que se publican en sitios web especializados.

- También sería útil que hables con un asesor financiero. Los planificadores financieros certificados cobran un honorario por hora o un porcentaje de las inversiones que hagan por ti.

-

2Considera tu contribución máxima como una "cobertura contra la inflación". El monto máximo de dinero que quieras destinar a tus inversiones contra la inflación será lo que puedas separar de tu presupuesto doméstico. Por lo general, el dinero que se destina a las inversiones de largo plazo es el que no se necesitará en el futuro inmediato.

- Siempre debes tener a la mano por lo menos el equivalente a seis meses de gastos de subsistencia.

- Seguro no quieres tener un montón de dinero improductivo; pero, si se te presenta una emergencia, tampoco querrás estar completamente comprometido en inversiones a largo plazo. Encuentra un buen punto medio para tu estrategia de inversión.

-

3Consolida en una cuenta simple todo el dinero que vayas a invertir. Para adelantarte a la inflación, tendrás que movilizar el dinero de las cuentas de ahorro en las cuales este no crezca rápidamente hacia otras que puedan mantenerse a su ritmo o incluso superarla. Una vez que encuentres buenas oportunidades para invertir, de seguro querrás que el dinero pueda transferirse rápidamente.

Parte 2

Parte 2 de 3:Evaluar las opciones de inversión

-

1Evalúa las opciones. Una vez que hayas determinado el monto de tu "capital de despliegue", investiga acerca de bienes inmuebles, acciones y bonos, compra de oro o cualquier otra oportunidad de inversión que te permitan adelantarte a la inflación. La diversificación también es importante; así, si una clase de inversión no rinde buenos resultados, no habrás perdido todo tu dinero.[2]

- Los expertos financieros recomiendan tomar 120 y restar tu edad de esa cifra. El saldo será el porcentaje que debes invertir en acciones y el resto, en bonos. Además, en Internet puedes encontrar calculadoras para simular la distribución de activos, que te ayudarán a evaluar tu tolerancia al riesgo y cuán cerca estás de la jubilación.[3]

-

2Considera los inmuebles. Esta es una manera popular de adelantarse a la inflación; puedes contribuir a ello si pagas anticipadamente la casa en la que vives, ya que los valores de las propiedades por lo general van al compás de la inflación. También puedes invertir en otros inmuebles, ya sea una casa de verano o propiedades en alquiler.

- Ponte en contacto con un corredor inmobiliario local que tenga experiencia en la compra de propiedades en alquiler. Visita la página web de alguna empresa inmobiliaria y lee los antecedentes de cada corredor. Ellos sabrán qué áreas de la ciudad probablemente incrementen su valor.

- Si consideras comprar propiedades en alquiler, lleva un curso para adultos acerca de cómo ser un buen propietario y cumplir con las leyes.

-

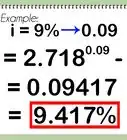

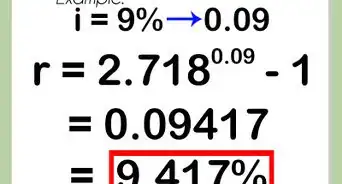

3Elige acciones y bonos. Por lo general, el alza de los precios en la economía favorece el aumento del valor de las acciones. Si estás en los Estados Unidos y buscas una fuente de ingresos que vaya al ritmo del alza de los precios, toma en cuenta los valores del tesoro protegidos contra la inflación; son bonos emitidos por el gobierno que garantizan que su valor se incrementará con la inflación (medida por el índice de precios al consumidor), en tanto su tasa de interés permanecerá fija.[4]

- Adquirir bonos internacionales te permitirá diversificar y generará ingresos a partir de los dividendos. Invertirás en países que quizá no experimenten inflación.[5]

-

4Evalúa la posibilidad de invertir en oro. El oro es una buena protección contra la inflación, ya que por lo general mantiene o incrementa su valor durante los periodos inflacionarios. Además, puedes comprar oro de forma intangible e inmaterial, por lo general a través del mercado de valores. Además, el oro puede venderse fácilmente (es de esperarse que con ganancias) si necesitas dinero para otras transacciones.[6]

Parte 3

Parte 3 de 3:Ejecutar el plan de protección contra la inflación

-

1Si estás en los Estados Unidos, elige las opciones de inversión para tu cuenta 401(k). Si tu empleador ofrece una cuenta de inversión previsional 401(k), asegúrate de invertir por lo menos el porcentaje mínimo de tu sueldo que sea necesario para obtener fondos equivalentes del empleador, si los ofrece. Si tienes entre 20 y 39 años, puedes elegir inversiones más agresivas o riesgosas que darán resultados con el pasar del tiempo. Si estás más cerca a la edad de jubilación, elige un fondo balanceado, que es una combinación de acciones y bonos.[7]

- Estos fondos 401(k) con frecuencia superan la inflación, salvo alguna inversión riesgosa de sus administradores o una desaceleración general del mercado.

-

2Ponte en contacto con alguna firma o agente de corretaje. Sin importar la clase de activos o valores en los que quieras invertir, es probable que necesites un intermediario, alguien que te ayude con las transacciones destinadas a adquirir bienes o activos que venzan la inflación. Si se trata de acciones o bonos, puedes trabajar con una firma de corretaje en línea o con algún planificador financiero o corredor de una compañía especializada.

-

3Monitorea cuidadosamente tus inversiones. Querrás hacer un seguimiento de tus ganancias a lo largo del tiempo, de forma tal que puedas retirar el dinero que no tenga un buen desempeño, intercambiar activos u optar por alguna estrategia continua que impulse tus posibilidades de éxito. Además, querrás tener a la mano el costo base de tus inversiones, para poder calcular las ganancias gravables durante los años venideros.

-Step-20-Version-5.webp)

Referencias

- ↑ http://www.investopedia.com/articles/basics/11/guarding-against-inflation-deflation.asp

- ↑ http://www.investopedia.com/articles/basics/11/guarding-against-inflation-deflation.asp

- ↑ http://money.usnews.com/money/blogs/the-smarter-mutual-fund-investor/2011/08/31/make-diversification-work-for-you

- ↑ http://www.investopedia.com/articles/basics/11/guarding-against-inflation-deflation.asp

- ↑ http://www.investopedia.com/articles/basics/11/guarding-against-inflation-deflation.asp

- ↑ http://www.investopedia.com/articles/basics/11/guarding-against-inflation-deflation.asp

- ↑ http://www.finra.org/investors/investing-your-401k