Este artículo fue coescrito por Jill Newman, CPA. Jill Newman es una contadora pública certificada en Ohio, con más de 20 años de experiencia en contabilidad. Recibió su certificación como contadora pública otorgado por el colegio oficial de Contabilidad de Ohio en 1994.

Este artículo ha sido visto 11 477 veces.

Los pagos por la cámara de compensación automática (ACH, por sus siglas en inglés) son transferencias de fondos electrónicos de una cuenta bancaria a otra. Esta metodología se lleva a cabo desde hace más de 40 años, y se ha desarrollado con la intención de ser más rápida, segura y eficiente que el uso de cheques de papel para transferir fondos. Muchas empresas y entidades gubernamentales llevan mucho tiempo usando este tipo de pagos para, por ejemplo, hacer depósitos directos de cheques de pago, y también ha ganado popularidad entre las personas como una forma de pagar los impuestos y las facturas recurrentes. Por lo general, configurar los pagos por ACH es bastante sencillo. No obstante, es útil comprender su funcionamiento, las variaciones y los riesgos implicados y los conceptos básicos para establecer los pagos en Estados Unidos, ya sea a través de tu beneficiario deseado o tu institución financiera.

Pasos

Parte 1

Parte 1 de 3:Comprender los pagos por ACH

-

1Comprende los conceptos básicos de los pagos por ACH. La Asociación de Cámaras Nacionales de Compensación Automática (NACHA, por sus siglas en inglés) fue creada en 1974 por distintas cámaras regionales de compensación de Estados Unidos, las entidades que facilitan las transferencias monetarias entre las instituciones financieras.[1]

- Básicamente, los pagos por ACH fueron un acuerdo entre estas organizaciones para simplificar el proceso de liberar fondos por transferencias.

- Hoy en día, la NACHA calcula que aproximadamente $40 trillones pasan por la red ACH.

-

2Comprende el funcionamiento de las transacciones. Por ejemplo, hacer pagos sin papel para tu compañía de electricidad implica realizar transacciones electrónicas entre tú y el banco, la compañía de electricidad y su banco, y los dos bancos y uno de los dos operadores ACH que liberan la transacción.[2]

- El originador del pago (tú) inicia un pago por ACH con su institución financiera.

- La institución financiera depositaria de origen u ODFI, por sus siglas en inglés (tu banco) registra la entrada por ACH.

- La ODFI agrupa y envía varias solicitudes ACH a uno de los dos operadores ACH.

- El operador ACH escogido (la Reserva Federal o cámara de compensación) libera las solicitudes y las transmite (por lote) a la institución financiera depositaria receptora o RDFI, por sus siglas en inglés (el banco de la compañía de electricidad).

- La RDFI realiza la acreditación en la cuenta del receptor (la compañía de electricidad) dentro de uno o dos días comerciales.

-

3Compara las alternativas. Para las transacciones sin papel, la liberación de pagos entre bancos y las acreditaciones en las cuentas, los pagos por ACH tienen algunas similitudes con las transferencias bancarias, la escritura de cheques en papel y los cargos de las tarjetas de crédito. Sin embargo, es diferente de cada uno de ellos y tiene sus puntos fuertes (y posibles puntos débiles) frente a estas alternativas.

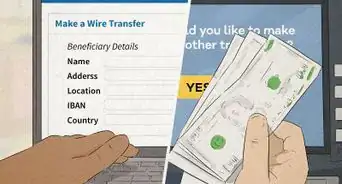

- Una transferencia bancaria es una transacción directa sin papel entre el ordenante y el beneficiario, eliminando al intermediario que libera la transacción. La compañía de transferencias bancarias, como Western Union, solo facilita el proceso, por lo cual cobra una tasa. Las transferencias bancarias son más rápidas, casi instantáneas, pero tienen un costo más elevado (debido a los cargos del facilitador) y podrían conllevar más riesgo de fraude (debido a la falta de intermediario para liberar la transacción). Si necesitas dinero de inmediato, una transferencia bancaria seguirá siendo la opción más rápida.[3]

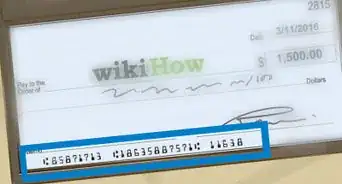

- Los cheques en papel siguen casi el mismo proceso que los pagos por ACH, pero se incluyen físicamente, se liberan y se cambian entre las instituciones financieras. Enviar un cheque de papel por correo podría ser más seguro para aquellos que tienen miedo de posibles fraudes o piratería en línea. Sin embargo, recuerda que un cheque en papel tendrá tu nombre, dirección, número de teléfono, número de cuenta y número de ruta. Esta información es más que suficiente para que un delincuente cause estragos en tus finanzas.[4]

- Si no sabes si configurar pagos automáticos por pagos ACH o cargos de tarjetas de crédito, el primer factor a considerar es tu nivel de responsabilidad de fraude. Según el código federal, tu responsabilidad por cargos fraudulentos de tarjetas de crédito es $0, mientras que, con los pagos por ACH (o transacciones con tarjeta de débito, de hecho), la responsabilidad máxima es de $50 si le notificas al banco dentro de las 48 horas, o $500 si lo haces dentro de los 60 días.[5]

- Además, ten en cuenta que, si te han robado tu número de tarjeta de crédito, esto puede reducir tus fondos disponibles en la misma, pero no afectará el saldo de tu cuenta bancaria. Sin embargo, los débitos por ACH afectan tu cuenta bancaria, y podrías terminar con cheques rebotados o sin poder pagar tus facturas, en el caso de que se robe el número.

-

4Aprende a diferenciar los pagos de crédito por ACH y los pagos de débito por ACH. Existen dos formas de pagos por ACH. Puedes pensarlo en términos de un método de pago de “ingresar” y “extraer”, respectivamente.[6]

- Un pago de crédito por ACH es la forma más común para pagar las facturas en línea a través del banco. En este caso, autorizas al banco a enviar pagos (únicos o recurrentes) al beneficiario que hayas designado.

- Sin embargo, un pago de débito por ACH es la forma más común para pagar las facturas en línea a través del sitio web del receptor (por ejemplo, configurar pagos automáticos a través de tu sitio de compañía de electricidad). Básicamente, autorizarás al beneficiario a tomar los pagos (únicos o recurrentes) de tu cuenta.

- Por lo tanto, los débitos por ACH requieren que proporciones un número de cuenta y de ruta a un tercero, el beneficiario (para que pueda retirar los fondos). Los créditos por ACH evitan este posible riesgo de seguridad, dado que dicha información permanece de forma interna en tu banco.

- Por lo tanto, si puedes configurar pagos automáticos para tus facturas de electricidad, ya sea a través de tu banco (crédito ACH) o a través del sitio web de la compañía de electricidad (débito por ACH), se podría reducir el riesgo de tu información personal financiera al escoger el anterior.

- También puede ser conveniente contar con toda tu información de pago de facturas en un solo lugar. Si necesitas cambiar o verificar algo, sabrás que todo está en el mismo lugar.

Parte 2

Parte 2 de 3:Realizar pagos de crédito por ACH

-

1Comunícate con tu institución financiera con respecto a tu acceso a las características del pago de las facturas en línea. El pago de las facturas en línea se ha convertido en una de las características estándares de las cuentas bancarias, y generalmente es gratuito con tus cuentas.

- Dado que configurarás pagos en línea a través de tu banco, no es necesario que te preocupes por proporcionar la información de tu cuenta bancaria. Sin embargo, si tienes varias cuentas en dicho banco, tendrás que escoger una para realizar los pagos en línea.

- Las interfaces para realizar los pagos de las facturas en línea varían de institución en institución, pero seguramente la tuya sea intuitiva y fácil de usar. De lo contrario, evalúa las opciones en otros bancos.

-

2Averigua si el beneficiario es elegible para recibir pagos de crédito por ACH a través de tu banco. La mayoría de los bancos permiten realizar pagos en línea de manera virtual a cualquier compañía o persona, así como puedes escribirle un cheque a prácticamente cualquier persona.

- Asimismo, prácticamente cualquier beneficiario debe ser capaz y estar dispuesto a recibir pagos a través de tu banco, pero no pierdes nada con contactarlo para asegurarte.

- Posiblemente, tu interfaz en línea para el pago de facturas tenga información de los beneficiarios comunes (compañías de tarjetas de crédito, servicios locales, etc.) en su base de datos y lista para usarse. Quizás tengas que buscar o escoger la compañía de electricidad de una lista, por ejemplo, y luego proporcionar tu número de cuenta y código postal de pago a través de tu factura de electricidad. Con frecuencia, esto será suficiente para comenzar.

- Es posible que tengas que proporcionar información adicional para otras personas o beneficiarios menos comunes. Revisa tus extractos de cuenta o comunícate directamente con la compañía para obtener la información de facturación correcta.

-

3Determina si realizas un crédito por ACH o una transacción en papel “sin papel”. Algunos beneficiarios más pequeños (como, tal vez, tu organismo local de abastecimiento de agua) y casi seguro las personas quizás no tengan la configuración para recibir pagos de crédito ACH sin papel. En este caso, tu banco puede imprimir y enviar un cheque de papel en tu nombre como parte de su servicio de pagos de facturas en línea.

- En vez de recordar escribir y enviar un cheque al organismo de abastecimiento de agua, lo que sucederá es que autorizarás al banco a crear y enviar un cheque a la compañía de agua todas las veces que tengas que pagar en la fecha debida. De hecho, este no es un pago de crédito por ACH, pero posiblemente puedas configurarlo de la misma forma como si lo fuese.

- Revisa tus extractos bancarios en línea, que generalmente ahora contienen imágenes de cheque. Debes poder ver la imagen del cheque escrito por el banco en tu nombre para pagar la factura de agua.

- Si bien ahorrarás en franqueo, ten en cuenta que los cheques en papel escritos en tu nombre tendrán tu número de cuenta y ruta, por lo que no son más seguros en ese aspecto que enviarlo por cuenta propia.

- Muchas personas utilizan los pagos de las facturas en línea en vez de comprar cheques de papel, independientemente de si usan un crédito por ACH o su cuenta bancaria.

-

4Configura pagos recurrentes, si lo deseas. Para el pago de la renta o la factura de electricidad, es posible que quieras configurar un pago mensual para tener una cosa menos que recordar cada mes.

- Puedes configurar pagos de crédito por ACH recurrentes por el mismo monto, en la misma fecha de cada mes, lo cual es muy conveniente en aquellos casos en que el monto no varíe, como el pago de la hipoteca.

- Si tu banco puede recibir extractos en línea por ti de los beneficiarios que designes (cuando se encuentra disponible para un beneficiario, generalmente es la opción cuando agregas un beneficiario nuevo para las facturas en línea), puedes configurar pagos recurrentes en montos mensuales variables. Por ejemplo, puedes tener un saldo total o mínimo para que se efectúe el pago de las facturas de tarjetas de crédito cada mes, sin tener que tomar acción alguna.

- Si tienes varios pagos automáticos cada mes, presta atención al saldo de la cuenta para asegurarte de contar con los fondos suficientes. Si no cuentas con los fondos necesarios para realizar los pagos de crédito por ACH, el pago no se efectuará.

Parte 3

Parte 3 de 3:Realizar pagos de débito por ACH

-

1Determina si el beneficiario puede recibir pagos de débito por ACH. Llama o, mejor aún, visita el sitio web del receptor del pago. Si quieres configurar pagos de débito por ACH, es más que probable que tengas que hacerlo al inscribirte en el sitio web del facturador.

- La mayoría de las compañías de un tamaño significativo cuentan con un sistema de pagos de facturas en línea, dado que les permite reducir sus costos. Piensa en todo el tiempo y el trabajo humano que requiere abrir todos los sobres con cheques en papel y pagos por talonarios.

-

2Sigue los procedimientos del receptor para configurar tu débito por ACH. Esto varía de receptor en receptor, pero existen algunas características típicas del proceso.

- Si planeas inscribirte en línea, tendrás que proporcionar, además de tu información estándar, tu número de cuenta y de ruta. Encontrarás estos números en la parte inferior de los cheques. Si no tienes cheques en papel, puedes encontrar tu número de cuenta en los extractos u otros documentos bancarios, y contactar a tu banco para solicitar el número de ruta.

- Como recordatorio, al configurar pagos en línea o enviar cheques, anulados o activos, ten cuidado con respecto a quién le proporcionas acceso a tu cuenta y número de ruta. Algunos expertos en seguridad recomiendan que trates estos números con el mismo cuidado que con el número del seguro social. Por lo tanto, piensa bien antes de proporcionarlos.[7]

- Si te inscribes al completar un formulario para ser enviado por correo, por fax, o escaneado, es posible que tengas que proporcionar un cheque cancelado, lo que le dará al beneficiario tu número de cuenta y ruta. Escribe ANULADO en la parte central del cheque con letra grande y bien destacada (y en tinta).

-

3Presta atención a las transacciones de prueba pequeñas. Si quieres configurar pagos automáticos para tu factura de teléfono, es posible que observes un débito por ACH por algunos centavos, e incluso por $0 de “GloboFone” (o la que sea) en tu extracto bancario.

- Esta transacción de prueba es la forma que tiene el receptor de confirmar que tu información es correcta y que puede retirar los fondos de tu cuenta.

-

4Establece tus parámetros de pago y espera el inicio de los débitos por ACH. Configura la fecha y los montos (montos recurrentes, saldo pendiente, saldo mínimo, etc.) para extraer cada mes o en el período que corresponda.

- Es posible que puedas configurar notificaciones automáticas por correo electrónico o mensaje de texto cuando tengas una factura nueva, cuando se publique un pago, etc. Por lo general, esta es una elección sabia.

- Es posible que haya una demora de hasta uno o dos ciclos de facturación hasta que entre en efecto tu plan de pagos automáticos. Por lo tanto, prepárate para pagar una o dos facturas como sueles hacerlo actualmente.

- Asegúrate de contar con los fondos suficientes para que el débito automático por ACH no sobregire tu cuenta. Si la compañía de electricidad intenta extraer $100 de tu cuenta, y solo tienes $80, es posible que se apliquen cargos por sobregiro en tu banco, como así también cualquier interés o sanción impuesta por el beneficiario.

Referencias

- ↑ https://www.nacha.org/ach-network/timeline

- ↑ https://www.nacha.org/ach-network

- ↑ https://www.depositaccounts.com/blog/difference-between-wire-transfer-and-ach.html

- ↑ http://wallethub.com/edu/ach-payment/11932/

- ↑ http://wallethub.com/edu/ach-payment/11932/

- ↑ http://wallethub.com/edu/ach-payment/11932/

- ↑ http://wallethub.com/edu/ach-payment/11932/

Acerca de este wikiHow