لحظة مينسكي

لحظة مينسكي (Minsky moment) هي انهيار مفاجئ وكبير لقيم الأصول يمثل نهاية مرحلة نمو دورة في أسواق الائتمان أو النشاط التجاري.

وصف

ووفقًا لهذه الفرضية، يحدث عدم استقرار سريع بسبب فترات طويلة من الازدهار المطرد ومكاسب الاستثمار تشجع على تقليل التصور للمخاطر الكلية للسوق، مما يعزز المخاطرة العالية لاستثمار الأموال المقترضة بدلاً من النقد. إن تمويل استثمارات المضاربة المدعومة بالديون يعرّض المستثمرين لأزمة تدفق نقدي محتملة، والتي قد تبدأ بفترة قصيرة من الانخفاض المتواضع في أسعار الأصول. في حالة الانخفاض، لم يعد النقد الناتج عن الأصول كافياً لسداد الديون المستخدمة للحصول على الأصول.

والخسائر على هذه الأصول المضاربة تدفع المقرضين لاستدعاء قروضهم. وهذا يضخم بسرعة انخفاضًا طفيفًا إلى انهيار صريح لقيم الأصول المتعلقة بدرجة الرافعة المالية في السوق. كما يضطر المستثمرون الذين يستخدمون الرافعة المالية إلى بيع مراكز أقل مضاربة لتغطية قروضهم. في المواقف الحادة، لا يتقدم المشترون بالأسعار المقتبسة مؤخرًا، خشية المزيد من الانخفاضات. يؤدي هذا إلى عمليات بيع كبيرة، مما يؤدي إلى انهيار مفاجئ وسريع في أسعار الأصول المقاصة للسوق، وانخفاض حاد في سيولة السوق، والطلب الشديد على النقد.[1][2]

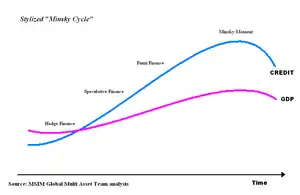

يتألف المفهوم الأكثر عمومية لـ «دورة مينسكى» من سلسلة متكررة من لحظات مينسكى: فترة من الاستقرار تشجع على المخاطرة، مما يؤدي إلى فترة من عدم الاستقرار عندما يتم إدراك المخاطر كخسائر، والتي تستنفد بسرعة المشاركين في التداول مع تجنب المخاطر (إزالة الرافعة)، واستعادة الاستقرار وإعداد الدورة التالية. في هذه النظرة العامة، قد تنطبق دورة مينسكي على مجموعة واسعة من الأنشطة البشرية، بخلاف اقتصاديات الاستثمار.

حجة

صاغ هذا المصطلح بول ماكولي من شركة بيمكو (PIMCO) في عام 1998، لوصف الأزمة المالية الروسية لعام 1998،[2] وتمت تسميته على اسم الاقتصادي هيمان مينسكي، الذي أشار إلى أن المصرفيين والتجار وغيرهم من الممولين لعبوا دورا متعمدا لإضرام حريق، أدّى في نهاية المطاف إلى اشتعال النار في الاقتصاد بأكمله.[4] عارض مينسكى القيود التي اتسمت بها الثمانينات. قام البعض، مثل ماكولي، بتأريخ بداية الأزمة المالية في الفترة 2007-2010 إلى لحظة مينسكي، ووصفوا الأزمة التالية بأنها «رحلة مينسكي العكسية» ("reverse Minsky journey")؛ يعود تاريخ ماكولي إلى أغسطس 2007،[5] بينما يعود البعض الآخر إلى البداية قبل بضعة أشهر أو بعد ذلك، مثل فشل يونيو 2007 لصندوقين بير ستيرنز.

انظر أيضًا

- فقاعة اقتصادية

- الأزمة المالية 2007-2008، مثال تاريخي

- تحوط (تمويل)، المفهوم الأساسي (الوقائي)

- سلسلة بونزي

- أزمة الرهن العقاري، المفهوم الأساسي (المسبب)

مراجع

- In praise of ... Hyman Minsky، The Guardian، 22 أغسطس 2007، مؤرشف من الأصل في 17 أكتوبر 2019

- Lahart, Justin (18 أغسطس 2007)، "In Time of Tumult, Obscure Economist Gains Currency—Mr. Minsky Long Argued Markets Were Crisis Prone; His 'Moment' Has Arrived"، The Wall Street Journal، مؤرشف من الأصل في 12 مايو 2008

- Hyman Minsky (1975)، John Maynard Keynes، ISBN 0071593012.

- Subprime mortgage crisis and possible recession BY JOHN CASSIDY نسخة محفوظة 24 أكتوبر 2019 على موقع واي باك مشين.

- Global Central Bank Focus نسخة محفوظة 6 February 2010 على موقع واي باك مشين., by Paul McCulley [وصلة مكسورة]

قراءة متعمقة

- What's a Minsky moment? – Seattle Post-Intelligencer

- Housing Minsky moment – Doctor Housing Bubble

- The Minsky Moment, حسب جون كاسيدي – النيويوركر

بوابة الاقتصاد

بوابة الاقتصاد