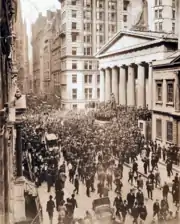

الذعر المصرفي الأمريكي 1907

الذعر المصرفي الأمريكي لعام 1907 (ويطلق عليه أيضاً ذعر المصرفيين) هي أزمة مالية اندلعت في الولايات المتحدة الأمريكية حينما انهارت سوق البورصة بصورة مفاجئة فاقدة ما يقرب من 50% من الحد الأقصى للقيمة المالية التي حققتها في العام السابق. وقد حدث هذا الذعر في فترة ساد فيها الكساد إثر عمليات سحب للأموال المودعة في البنوك التي تقدم خدمات مصرفية عامة للأفراد (Retail banking) وبنوك الاستثمار. وقد عم هذا الذعر أرجاء البلاد عام 1907 وطال أرجاء البلاد كافة، الأمر الذي أفضى إلى إفلاس العديد من البنوك والشركات. وتعزى الأسباب الرئيسة في هذه الأزمة إلى ما شهدته بنوك نيويورك من سحب للسيولة وفقدان الثقة لدى المودعين وعدم وجود صناديق ضمان للودائع. واندلعت هذه الأزمة في شهر أكتوبر بعد محاولة فاشلة بالتلاعب في أسهم شركة يونيتد كوبر [الإنجليزية]. وقد وقعت البنوك التي قدمت قروضا لدعم هذه العملية ضحية لسحوبات مالية ضخمة وانتشرت لتطول الهيئات التابعة لها وهو ما تمخض عنه في غضون أسبوع واحد انهيار مؤسسة نيكر بوكر تراست Knickerbocker Trust الائتمانية التي تعد الثالثة من نوعها من حيث الأهمية في نيويورك. وقد أدى هذا الانهيار إلى موجات من الذعر في أوساط المؤسسات المالية حينما قامت البنوك الإقليمية بسحب أموالها من نيويورك. ثم طالت موجات الذعر جميع أرجاء البلاد وتوافد المودعون الأفراد على البنوك لسحب ودائعهم.

. وكان من الممكن أن تزيد وطأة هذه الأزمة لولا تدخل رجل الأعمال جون بيربونت مورجان الذي دفع بأمواله الخاصة وأقنع باقي المصرفيين أن يحذوا حذوه لدعم النظام المصرفي الأمريكي. وفي هذه الفترة لم يكن هناك بنك مركزي أمريكي لضخ السيولة اللازمة في الأسواق. وانتهت الأزمة فعليا في نوفمبر حينما استعاد الاقتصاد عافيته بعدما قامت شركة سمسرة بالحصول على قروض ضخمة وتم ذلك من خلال رهن أسهم شركة Tennessee Coal, Iron and Railroad Company(TC&I). وقد حال دون انهيار أسهم هذه الشركة التدخل الطارئ لشركة US Steel بموافقة من الرئيس تيودور روزفلت على الرغم من عدائه الشديد للشركات الاحتكارية. وفي العام التالي، قام السيناتور نيلسون ويلمارث ألدريش بتشكيل لجنة ترأسها بنفسه لإطلاق التحقيقات حول هذه الأزمة واقتراح حلول لها. وانتهى المطاف بهذه الأزمة في 22 ديسمبر 1913 بإنشاء نظام الاحتياطي الفيدرالي الأمريكي.

السياق الاقتصادي للأزمة

حينما اتخذ الرئيس الأمريكي أندرو جاكسون عام 1836 قرارا بعدم تجديد العقد للبنك الأمريكي Second Bank of the United States الذي كان يستقبل أموال الدولة على شكل إيداعات، أصبحت الدولة تعاني من غياب مؤسسة تقوم بدور مشابه لما يقوم به البنك المركزي. وهكذا كانت السيولة النقدية في نيويورك تتذبذب على إيقاع الدورات الزراعية. فيشهد كل فصل خريف انخفاضا للاحتياطي بسبب شراء المحاصيل وهو ما كان يؤدي إلى ارتفاع سعر الفائدة المخصص لجذب الودائع. ثم اعتاد المستثمرون الأجانب على إيداع أموالهم في نيويورك للاستفادة من سعر الفائدة المرتفع.[1]

ثم أخذ مؤشر داو جونز في تصحيح أوضاعه بعض الشيء بعد الهبوط الذي سجله ووصل إلى درجة قياسية بلغت 103 نقطة عام 1906. ثم عانى الاقتصاد الأمريكي من موجات اهتزاز نتيجة لزلزال سان فرانسيسكو الذي ضرب الولايات المتحدة في العام نفسه وقد أدى تدمير المدينة إلى انتقال رؤوس الأموال من نيويورك إلى الساحل الغربي لتمويل عمليات إعادة البناء.[2] ويضاف إلى كل ما سبق محك نقدي آخر للاقتصاد الأمريكي حيث قام بنك إنجلترا في آواخر عام 1906 برفع سعر القائدة الأمر الذي أدى إلى سحب جزء من رؤوس الأموال التي كانت تعتمد عليها بنوك نيو يورك.[3] و بعد أن وصل هبوط سعر الأسهم إلى الحد الأقصى في يناير الأسعار إلى أقل معدل لها في يناير، استمر انهيار الأسعار ليصل إلى 18% بحلول شهر يوليو 1906. وفي شهر سبتمبر لم تستعد الأسهم سوى نصف ما فقدته من قيمتها. وفي الوقت نفسه كان قانون هيب برن Hepburn Act الذي يمنح اللجان التجارية العاملة في الدولة (The Interstate Commerce Commission ICC) الحق في وضع سقف لأسعار النقل عبر السكك الحديد قد أخذ قوة القانون[4] وهو ما أدى أيضا إلى هبوط أسهم شركات السكة الحديد.[5] وما بين سبتمبر 1906 ومارس 1907 طفق سوق المال الأمريكي ينخفض وفقد رأس مال البورصة 7.7% من قيمته.[6] و فيما بين التاسع والسادس والعشرين من شهر مارس، انخفضت الأسعار بنسبة 9.8%.[7] وكان أحيانا ما يشار إلى هذا الانخفاض بـ"ذعر الأغنياء".[8] وخلال فترة الصيف، ظل الاقتصاد الأمريكي فريسة لموجات من عدم الاستقرار، وتوالت عليه الصدمات التي أثرت بصورة كبيرة في النظام الاقتصادي، حيث هبط سعر سهم Union Pacific، وهو أحد سبل الاقتراض بالمقايضة الأكثر تداولا، وفقد 50 نقطة في شهر يونيو.وحاولت نيويورك حل الأزمة بإصدار السندات ولكن دون جدوى. ثم جاء شهر يوليو ليشهد انهيار سوق النحاس وفي أغسطس تم فرض غرامة مالية على شركة Standard Oil Company بلغت قيمتها 29 مليون دولار لانتهاكها قوانين مكافحة الاحتكار.[9] وشهدت الأشهر الأولى من يوليو، في المجمل، هبوطا في الأسعار وصل إلى 24.4%.[10] و في السابع والعشرين من يوليو كتبت مجلة The Commercial & Financial Chronicle المتخصصة: " إن السوق لا تزال غير مستقرة وما أن نرى بارقة أمل حتى تؤدي أقل شائعة عن هروب الذهب إلى باريس إلى اهتزاز الأوراق المالية وتطاير الأرباح والثقة"[11] في عام 1907، تفجرت العديد من الأزمات المصرفية خارج الولايات المتحدة الأمريكية، على سبيل المثال: في مصر، في شهري أبريل ومايو؛ وفي اليابان، في منتصف شهر يونيو؛ وفي مدينة هامبورغ بألمانيا وفي تشيلي، في أوائل شهر أكتوبر.[12] وكان فصل الخريف يُعتبر عادة موسمًا حرجًا بالنسبة للقطاع المصرفي وفي سياق ما كانت تمر به سوق الأوراق المالية من حالة غليان، فإن أقل صدمة قد ينتج عنها تبعات[13] خطيرة.

مسار الأزمة

فشل محاولات التلاعب في سوق المال

| التسلسل الزمني لأحداث الذعر المصرفي الذي اندلع عام 1907 في نيويورك.[14] | |

|---|---|

| الاثنين 14 أكتوبر | |

| شركة أوتو هاينز Otto Heinze تطلق عملية للتلاعب بأسهم شركة يونايتد كوبر United Copper وإحكام السيطرة عليها. | |

| الأربعاء 16 أكتوبر | |

| فشل مدوي لمراوغات شركة أوتو هاينز. مما أرغم شركة السمسرة Gross&Kleeberg التي كانت تتعامل معها على إغلاق أبوابها. وهكذا أصبح هذا اليوم يمثل تاريخ فشل عملية التطويق. | |

| الخميس 17 أكتوبر | |

| البورصة تقوم بتعليق التداول على أسهم شركة اوتو هاينز Otto Heinze and Company. صندوق ادخار مدينة بوتي بولاية مونتانا الأمريكية المملوك لـفريتز أوغسطس هاينز يعلن انه غير قادر على الدفع. وهاينز يجد نفسه مضطرًا لتقديم استقالته من منصبه ببنك مركنتيل الوطني Mercantile National Bank . الذعر يصيب في البداية البنوك المملوكة لأغسطس هاينز ولشريكه تشارلز و. مورس [الإنجليزية] | |

| الأحد 20 أكتوبر | |

| غرفة مقاصة نيويورك New York Clearing House تفرض على كل من فريتز أوغسطس هاينز ومورس التخلى عن جميع أنشطتهما المصرفية. | |

| الاثنين 21 أكتوبر | |

| تم اجبار تشارلز تريسي بارني [الإنجليزية] على الاستقالة من شركة نيكر بوكر Knickerbocker الائتمانية بسبب علاقاته مع مورس وفريتز. والبنك الوطني للتجارة National Bank of Commerce يصرح بأنه لم يرفض الاستمرار في اضطلاعه بدور المقاصة لشركة نيكر بوكر. | |

| الثلاثاء 22 أكتوبر | |

| الذعر المصرفي (اندفاع على المصارف لسحب الودائع) يجبر شركة نيكربوكر على تعليق جميع عمليات التداول على أسهمها. | |

| الأربعاء 23 أكتوبر | |

| جون بيربونت مورجان J.P. Morgan يقنع مصرفيين آخرين بضخ سيولة للشركة الائتمانية Trust Company of America للحيلولة دون انهيارها. | |

| الخميس 24 أكتوبر | |

| جورج ب. كورتيلو [الإنجليزية]، وزير الخزانة الأمريكي، يقبل تحويل أموال فدرالية إلى بنوك نيويورك. ومورجان يقنع مديرى البنوك بدعم بورصة نيويورك عن طريق ضخ مبالغ مالية تصل إلى 23 مليون دولار لتفادى الإغلاق المبكر. | |

| الجمعة 25 أكتوبر | |

| الإفلات بأعجوبة من أزمة جديدة كادت تضرب سوق الأوراق المالية. | |

| الأحد 27 أكتوبر | |

| مدينة نيويورك تبلغ شريك مورجان، جورج بيركنز George Perkins أن عجزهما عن تدبير مبلغ مالى يتراوح ما بين 20 و30 مليون دولار قبل الأول من نوفمبر سيجعل المدينة عاجزة عن سداد ديونها. | |

| الثلاثاء 29 أكتوبر | |

| مورجان يشتري سندات أصدرتها مدينة نيويورك بقيمة 30 مليون دولار، منقذًا بذلك سرًا المدينة من خطر الإفلاس الذي كان يتهددها. | |

| السبت 2 نوفمبر | |

| كادت تنهار إحدى أهم شركات السمسرة وهى مؤسسة Moore & Schley لحصولها على قروض عن طريق رهن أسهم شركة تينيسي للفحم والحديد والسكك الحديدية Tennessee Coal, Iron & Railroad Company (TC&I) علمًا بأن سعر السهم وقتئذ لم يكن ثابتًا. ثم عُرِض على الشركة الأمريكية للصلب شركة فولاذ الولايات المتحدة شراء شركة تينيسى للفحم والحديد والسكك الحديدة TC&I (لإنقاذ الموقف). | |

| الأحد 3 نوفمبر | |

| الانتهاء من الصيغة النهائية لعقد شراء TC& I من قِبل U.S. Steel. | |

| الاثنين 4 نوفمبر | |

| الرئيس الأمريكي تيودور روزفلت يوافق على قيام شركة U.S Steel بشراء شركة TC&I، رغم ما تنطوي عليه هذه العملية من مخاطر متمثلة في مخالفة قانون مقاومة الاتحادات الاحتكارية. | |

| الثلاثاء 5 نوفمبر | |

| اغلاق الأسواق بسبب الانتخابات. | |

| الأربعاء 6 نوفمبر | |

| شركة U.S Steel تتمم عملية شراء شركة TC&I. وتستأنف سوق الأوراق المالية نشاطها.مما يضع حدًا لحالات الذعر التي تسببت في إضعاف المؤسسات الائتمانية. | |

بدأت حالة الذعر المصرفي في عام 1907 إثر محاولة للتلاعب في البورصة كان هدفها السيطرة على أسهم شركة يونايتد كوبر United copper المملوكة فريتز أوغسطس هاينز. كان هاينز قد أسس ثروة ضخمة من خلال عمله في مجال النحاس في مدينة بوتي بولاية مونتانا الأمريكية. في عام 1906، استقر هاينز في نيويورك حيث أصبح من المقربين للمصرفي تشارلز و. مورس [الإنجليزية]، أحد أهم الشخصيات في وول ستريت. نجح مورس في احتكار سوق الزجاج بنيويورك وتمكن، بمساعدة هاينز، من السيطرة على عدد كبير من البنوك. احتل هذا الثنائي عضوية مجلس إدارة ما لا يقل عن ستة بنوك وخمس مؤسسات ائتمانية وأربع شركات تأمين.[15]

بداية الذعر على رصيف بورصة نيويورك

كان شقيق فريتز أغسطس، المدعو أوتو Otto، هو العقل المدبر لعملية التلاعب في أسعار أسهم شركة يونايتد كوبر؛ وكان على قناعة تامة بأن عائلة هاينز تمتلك بالفعل أغلبية الأسهم بالشركة. وفي الواقع، كان المقترضون يتحكمون بجزء كبير من الأسهم المملوكة لعائلة هاينز، وذلك في الوقت الذي كان فيه أوتو يظن أن معظم هؤلاء المقترضين من المستثمرين. بينما كان هؤلاء في الحقيقة مجموعة من المضاربين بالبورصة الذين كانوا يتربصون لهبوط الأسعار بغية شراء الأسهم من جديد بثمن بخس ووضع فارق السعر في جيوبهم، وهي العملية المعروفة باسم البيع على المكشوف. أقترح أوتو تنفيذ عملية ضغط لابتزاز للبائعين على المكشوف، وهي العملية التي يطلق عليها في عالم البورصة Bear Squeeze والتي ينبغي أن يقوم آل هاينز بموجبها بشراء مكثف لأكبر عدد ممكن من الأسهم المتبقية في السوق قبل إرغام المقترضين على تسديد قيمة الأسهم التي بحوزتهم. ثم كان من المفترض أن تتسبب تلك الحملة العدوانية للشراء في رفع سعر السهم، وهكذا يجد المقترضون أنفسهم عاجزين عن العثور على أسهم أخرى في السوق وربما لا يجدون أمامهم مفرًا سوى الرجوع إلى آل هاينز الذين سيصبح بإمكانهم حينئذ تحديد أسعار بيع الأسهم والتحكم بها.[16]

لتمويل المشروع، التقى كل من أوتو، وفريتز أوغسطس، وتشارلز مورس بتشارلز ت. بارني، رئيس مجلس إدارة ثالث شركة ائتمانية في نيويورك، وهي شركة ترست نيكربوكر Knickerbocker Trust Company. وكان بارنى قد سبق له تمويل بعض عمليات مورس. وقد حذر هذا الأخير أوتو من أنه قد يحتاج إلى المزيد من المال، أي مبلغًا قد يفوق ما يملكه بالفعل لإنجاح عملية الابتزاز. ولكن مورس رَفَض منحه أية مبالغ مالية.[17] أما أوتو فقد قرر ألا يأبه بهذه المسألة. في يوم الاثنين الموافق الرابع عشر من شهر أكتوبر، بدأ أوتو شراء أسهم يونايتد كوبر، وارتفع سعر السهم الواحد من 39 إلى 52 دولارًا خلال الجلسة الصباحية. ويوم الثلاثاء، طالب المقترضين برد الأسهم التي بحوزتهم. وارتفع سعر هذه الأسهم ليصل إلى نحو 60 دولارًا، غير أن المقترضين تمكنوا بسهولة من العثور على أسهم لدى بائعين آخرين. وكان أوتو قد أخطأ في تقييم السوق مما نتج عنه انهيار[18] في سعر سهم يونايتد كوبر. فبعد أن كان سعر السهم 30 دولار عند الإغلاق يوم الثلاثاء، هبط ليبلغ عشرة دولارات يوم الأربعاء. وكانت النتيجة إفلاس اوتو هاينز. ثم تم التداول على سعر سهم يونايتد كوبر خارج بورصة نيويورك، في سوق في الهواء الطلق، حرفيًا "على الرصيف" (هذا السوق الخارجى أصبح فيما بعد البورصة الأمريكية [الإنجليزية] أو Amex).

وعقب انهيار سوق الأوراق المالية، كنا نقرأ في صحيفة وول ستريت خبرًا يقول:"لم نر قط، في ذاكرة المخضرمين في الأسواق الخارجية، مشهدًا مرتبكًا أكثر من ذلك الذي نراه يحدث على الرصيف[19]".

تأثير الدومينو (سلسلة الصدمات) في نيويورك

بعد هذا الفشل، وجد أوتو هاينز نفسه عاجزًا عن الوفاء بالتزاماته، مما تسبب في افلاس شركة السمسرة Gross& Kleeberg، التي كان أوتو أحد عملائها. وفي يوم الخميس 17 أكتوبر، حظرت بورصة نيويورك على أوتو هاينز القيام بأي نشاط مضاربة في البورصة. لكن عقب انهيار أسعار أسهم يونايتد كوبر United Copper، قام صندوق ادخار ولاية مونتانا - الذي كان يملكه فريتز أوغسطس هاينز- بإشهار إفلاسه.

كان بنك مونتانا يمتلك أسهم الشركة المتحدة للنحاس United Copper، والتي كانت قد أُعطيت له كضمان لتحصيل القروض التي أقرتها عليها. وكان بنك مونتانا من البنوك التابعة للبنك التجاري الوطني بمدينة نيويورك، الذي كان يرأسه حينئذ فريتز أوغسطس هاينز. وكانت حالة تعسر مدفوعات صناديق الادخار في بنك مونتانا، بالإضافة إلى تورط فريتز أوغسطس هاينز في تعليق التداول في عملية كورنر كانا الدافع وراء الذي أدى الي اعتراض أعضاء مجلس إدارة البنك التجاري مما اضطر هاينز إلى الاستقالة قبل الظهيرة[20]، ولكن كان ذلك بعد فوات الأوان فقد. كانت شائعات الإفلاس قد انتشرت بالفعل، وهرع المودعين بشكل جماعي إلى الشبابيك لسحب أموالهم من البنك التجاري الوطني. كان البنك يمتلك رأس المال يكفي للتعامل مع بضعة أيام من التراجع، ولكن المودعين استمروا في سحب الأموال أيضا من البنوك لشريكة لبنك هاينز مثل البنك الذي يمتلكه تشارلز دبليو مورس. وتم بالفعل سحب كميات ضخمة من البنك الوطني لشمال أمريكا وبنك امستردام الجديد الوطني. وخوفا من أن تؤثر الفضيحة التي طالت فريتز أوغسطس هاينز ومورس على المجال بأسره، أجبرت الغرفة النيويوركية لتعويض البنوك هاينز ومورس على التخلي عن كل حصصهما البنكية.[21] لكن، في نهاية الأسبوع الذي شهد وقف التداول على أسهم أوتو هاينز، كان الذعر لا يزال نسبيا. وببساطة تم نقل الأموال التي سحبت من البنوك المرتبطة بالفضيحة إلي بنوك أخرى في المدينة.[22] أزمة القطاع المصرفي في مطلع عام 1900، كانت المؤسسات المالية في حالة ازدهار. ففي الفترة من...إلى من 1897-1907، ارتفعت أصولها بنسبة 244٪. وفي الوقت ذاته، زادت أصول البنوك المحلية بنسبة 97٪، في حين شهدت البنوك الحكومية في نيويورك زيادة بنسبة 87٪.[23] وكان مديري هذه المؤسسات المالية الأكثر بروزا من النخبة الاجتماعية والمصرفية في نيويورك. وكان تشارلز ت. بارني أكثرهم احتراما، وقد كان والد زوجته، وليام كولنز ويتني من أكثر رجال المال شهرة. وكانت شركة نيكربوكر التي امتلكها بارني ثالث مؤسسة من هذا النوع من حيث الأهمية في نيويورك.[24] المقر الرئيسي لشركة نيكربوكر يقع في تقاطع الجادة الخامسة وشارع 34 (مانهاتن). ونظرا لعلاقته المريبة بتشارلز دبليو مورس وفريتز أوغسطس هاينز، طلب مجلس الإدارة شركة نيكربوكر من بارني الاستقالة يوم الاثنين 21 أكتوبر (ربما كان المودعون قد بدأوا سحب أموالهم منذ الثامن عشر من أكتوبر، مما دفع مجلس الإدارة الي التحرك. وفي اليوم نفسه، أعلن البنك الوطني للتجارة رفضه لأن يكون بمثابة غرفة لتعويض شركة نيكربوكر. وفي الثاني والعشرين من أكتوبر، كان البنك يواجه حالة كلاسيكية من الذعر وبمجرد فتح البنك لم يتوقف الناس عن الاحتشاد. فعلى حد تعبير صحيفة نيويورك تايمز: " بمجرد خروج مودع من البنك، كان يدخل عشرة غيره للمطالبة بنقودهم و (طلب البنك من الشرطة) إرسال رجالهم لحفظ النظام.[25]" في أقل من ثلاث ساعات، خرج حوالي ثمانية ملايين دولار أمريكي من خزانة نيكربوكر. واضطرت الشركة لوقف جميع العمليات بعد ظهيرة بفترة وجيزة. بينما كانت الشائعات تنتشر بسرعة كبيرة، بدأت المصارف والمؤسسات المالية الأخرى تتردد في اقراض المال. واشتعلت أسعار الفائدة على القروض المتفق عليها للوسطاء، ولكن بما هؤلاء لم يتمكنوا من العثور على أموال، هوت أسعار الأسهم إلى مستوى لم تشهده البلاد منذ ديسمبر 1900.[26] وانتشر الذعر وتسبب في وقوع ضحيتين كبيرتين جديدتين، شركة. ترست كومباني اوف أمريكا وشركة لينكولن ترست كومباني. بدءا من من يوم الخميس، شهد قطاع البنوك سلسلة من الإفلاسات المتتالية لبنوك الحي بأكمله: Twelfth Ward Bank, Empire City Savings Bank, Hamilton Bank of New York, First National Bank de Brooklyn, International Trust Company of New York, Williamsburg Trust Company of Brooklyn, Borough Bank of Brooklyn, Jenkins Trust Company of Brooklyn et Union Trust Company of Providence [27]

ظهور جي. بي. مورجان على الساحة

كان جون بيربونت مورغان، أحد المصرفيين الذين تركوا بصمة في سوق المال بنيويورك، هو من أنقذ وزارة المالية الأمريكية خلال حالة الزعر التي استشرت عام 1893. و بينما كانت الفوضى متفشية، مدمرة الثقة في مصارف نيويورك، كان المصرفي الأكثر شهرة غائبا عن المدينة. كان جيه بي مورجان، رئيس البنك الذي يحمل الاسم نفسه " جي. بي. مورجان وشركائه"، يشارك في ذلك الوقت في مؤتمر ديني بريتشموند بفرجينيا. ولم يكن مورجان أغنى مصرفي في المدينة وصاحب احسن شبكة علاقات فحسب، بل كانت لديه خبرة في التعامل مع الأزمات المالية، بعد أن أنقذ وزارة الخزانة الأمريكية خلال ذعر عام 1893. فعندما تأكدت أخبار الأزمة، غادر مورجان المؤتمر وعاد إلى وول ستريت في وقت متأخر من الليل يوم السبت 19 أكتوبر. في صباح اليوم التالي، أصبحت مكتبة مقر مورجان التي تقع عند تقاطع شارع ماديسون وشارع 36 هي المكان الذي يمر عليه رؤساء البنوك والمؤسسات المالية في نيويورك لتبادل المعلومات حول الأزمة الوشيكة، بل للبحث عن حلول لمواجهتها.[28][29] تفحص مورجان وشركائه حسابات شركة نيكربوكر وأقروا افلاسها إلا أن افلاس الشركة أثار حالة من الذعر أثر على مؤسسات مالية أخرى لم تطلها الأزمة بعد، مما دفع مورجان إلي القيام بعملية انقاذ. في ظهيرة يوم الثلاثاء الثاني والعشرين من أكتوبر، طلب رئيس شركة تراست أوف أمريكا المساعدة من مورجان، وفي مساء ذات اليوم، تشاور مورجان مع جورج فيشر، رئيس فرست ناشيونال بنك وجيمس ستيلمان من ناشيونال سيتي بنك أوف نيويورك (الذي أصبح سيتي بنك في وقت لاحق) ووزير المالية، جورج بي. كورتيليو، الذي أعلن أنه كان على استعداد لضخ اموال فيدرالية في البنوك لإعادة انعاش خزاناتها. بعد مراجعة لشركة تراست أوف أمريكا استمرت طوال الليل، تبين أن هذه المؤسسة كانت سليمة، وفي صباح يوم الأربعاء، اتخذ مورجان قراره: "هذا هو المكان الذي يجب ان تتدخل منه لوقف أزمة[30] " في الوقت الذي هزت فيه حالة من الذعر شركة تراست أوف أمريكا، تولى مورجان وستيلمان تصفية أصول الشركة من أجل سداد اموال المودعين. وصمد البنك حتى موعد الاقفال، ولكن علم مورجان أنها تحتاج إلى رؤوس أموال جديدة للاستمرار في الصمود لليوم الثاني من الأزمة. وفي الليل، استدعي رؤساء مؤسسات مالية أخرى وترأس الاجتماع الذي انتهى في منتصف الليل بموافقتهم على قرض بقيمة 8.25 مليون دولار أمريكي لتمكين شركة تراست أوف أميركا من الاستمرار حتى الغد.[31] وفي صباح يوم الخميس، قام كارتليو بتحويل نحو 25 مليون دولار إلى خزائن مصارف نيويورك المختلفة في نيويورك. كما حول جون دافيسون روكفلر، أغنى رجل في الولايات المتحدة 10 ملايين دولار إضافية إلى بنك ناشيونال سيتي المملوك لستيلمان.[32] وبهذا التدفق الهائل لرؤوس الأموال، وجد بنك ناشيونال سيتي نفسه على رأس أكبر بنك لديه احتياطي نقدي في مدينة نيويورك. ومن أجل إحياء الشعور العام بالثقة، اتصل روكفلر بملفيل اليجاستون هاتفياُ لإبلاغ مدير وكالة اسوشيتد برس أنه سوف يوظف نصف ثروته من أجل ضمان الائتمان الأمريكي.[33]

سوق الأوراق المالية تتأهب للانهيار

على الرغم من ضخ هذا الكم الهائل من الأموال، كانت البنوك مترددة تجاه الموافقة على منح القروض قصيرة الأجل التي كانت تعتاد تقديمها بغية تسهيل التعاملات في البورصة. وفي ظل غياب هذه التسهيلات، تهاوت الأسعار في البورصة بشكل سريع. وفي غضون الساعة الواحدة ونصف ظهراُ يوم الخميس 24 أكتوبر، ذهب رانسوم توماس، مدير بورصة نيويورك، على عجل إلى مكتب جى بى مورجان ليبلغه أنه ربما يضطر إلى إغلاق البورصة قبل الوقت المعتاد. فاعترض مورجان على هذا القرار الذي سيكون من منظوره كارثياً.[34][35]

استدعى مورجان على الفور مدراء المصارف في مكتبه. وبدأوا يتوافدون على الساعة الثانية ظهراُ. وأبلغهم أنه ربما يشهر إفلاس أكثر من 50 من سماسرة البورصة إن لم يعثروا على 25 مليون دولار في خلال العشر دقائق التالية. وابتداء من الساعة الثانية وست عشر دقيقة ظهراُ، كان قد تعهد 14 مديراُ مصرفياً بضخ 32,6 مليون دولار في البورصة من أجل انقاذها. وصلت الأموال في السوق الساعة الثانية ونصف ظهراُ أي في الوقت المناسب حتى تًستأنف الأنشطة قبل الإغلاق. وفي الساعة الثالثة عصراُ، موعد الإغلاق، تم ضخ 19 مليون دولار. فتجنبوا بذلك ما هوأسوأ.كان مورجان متحفظاُ عادة تجاه الصحافة، ولكن عندما غادر مكتبه في ذلك المساء، صرح إلى الصحفيين قائلاُ : " إذا كان الأشخاص يريدون الاحتفاظ بأموالهم في البنك، كل شئ سيكون على مايرام[36]". بيد أن يوم الجمعة، استولى الذعر من جديد على البورصة. اتصل مورجان مرة أخرى برؤساء البنوك ولكنه لم يستطع إقناعهم بضخ أكثر من 19,7 مليون دولار. ومن أجل إدارة الأزمة عن كثب، قرر مورجان أن هذه الأموال لا يمكن استخدامها في تمويل الغطاء النقدي.وكان حجم التداول يوم الجمعة أقل من اليوم السابق بنسبة الثلثين. واستطاعت الأسواق الحفاظ على هذا المعدل حتى موعد الإغلاق.[37]

أزمة ثقة

لم يتمكن كل من مورجان وستيلمان وبيكر ومصرفيون آخرون في المدينة من توحيد مواردهم من أجل التغلب على الأزمة. بل أن وزارة المالية نفسها كان لديها عجز مالي. ولكن كان ينبغى أولاً استعادة ثقة الجمهور. فشكل المصرفيون مساء الجمعة لجنتين، الأولى مكلفة بإقناع رجال الدين ببث الطمأنينة في رعاياهم وقت صلاة الأحد واللجنة الثانية مسؤولة عن توضيح الجوانب المختلفة لخطة الإنقاذ المالى للصحافة. كما صرح اللورد روتشيلد، أشهر مصرفيي أوروبا، عن " إعجابه واحترامه " لجى بى مورجان.[38] وأملاً في إحياء الثقة في الجمهور، وافق وزير الخزانة على عودته إلى واشنطن معتبراً أن رحيله سيكون بمثابة رسالة قوية موجهة لوول ستريت للدلالة على أن أسوأ أزمة قد زالت.[39][40]

|

|

|

|

| ((في اتجاه عقارب الساعة من أعلى على اليسار)) جون دافيسون روكفلر، جورج بى كورتليو، لورد روتشيلد وجيمس ستيلمان. عدة شخصيات بارزة في وول ستريت نشرت تصريحات متفائلة لاستعادة الثقة في الاقتصاد. | |

ورغبةً منها يوم الاثنين في ضمان التدفق السلس لرؤوس الأموال، أصدرت غرفة المقاصة في نيويورك مبلغ قدره 100 مليون دولار على هيئة شهادات ائتمان يمكن تبادلها بين البنوك لتحقيق توازن الحسابات مع المحافظة على الاحتياطيات النقدية للمودعين. ومع طمأنة السلطات الدينية والصحافة والموازنات التي تظهر الاحتياطيات النقدية المرضية للمودعين[41]، شهدت نيويورك، صبيحة يوم الاثنين[42]، عودة النظام إلى نصابه في السوق تدريجياً. بيد أنه كانت هناك أزمة جديدة تتشكل في الخفاء دون دراية من جانب وول ستريت. فقد علم جورج البريدج بيركنز، شريك مورجان، يوم الأحد أن مدينة نيويورك تحتاج إلى ما لا يقل عن 20 مليون دولار قبل الأول من نوفمبر حتى لا تجد نفسها في حالة تعثر عن سداد مدفوعاتها. وكانت المدينة قد حاولت العثور على المال من خلال إصدار سندات تقليدية ولكنها لم توفق. واضطر جورج برينتون مكليلان، عمدة نيويورك، يومى الاثنين والثلاثاء إلى طلب المساعدة من مورجان. ولتجنب الآثار الكارثية التي كان يمكن أن يسببها إفلاس مدينة نيويورك، وافق مورجان على شراء سندات محلية[43][44] بقيمة 30 مليون دولار.

مأساة في المكتبة

على الرغم من عودة الهدوء من جديد إلى حد كبير في نيويورك اعتباراً من يوم السبت 2 نوفمبر، كانت هناك أزمة أخرى تتأهب للظهور. فقد كانت إحدى كبرى شركات الوساطة المالية وهي مور وشلى Moore & Schley مثقلة بالديون ومهددة بالانهيار لأنها كانت قد اقترضت مبالغ كبيرة باستخدامها أسهم شركة الحديد والصلبTennessee Coal, Iron and Railroad Company(TC&I) كضمان. إلا أنه نظراً لضعف الطلب على هذه الأسهم بشكل ملحوظ، فقد كانت قيمتها مهددة بالانهيار، وخشى مدراء شركة مور وشلى من أن تطالب عدة بنوك بتسديد قروضها وتجبر الشركة على تصفية كل أسهمها. فإذا حدث مثل هذا السيناريو، فسوف تنهار أسهم شركة TC&I وبالتالى ستنهار شركة مور وشلى وتخلق موجة جديدة من الذعر في السوق المالى.[45] وللتغلب على أزمة شركة مور وشلى، طلب مورجان عقد اجتماع طارئ في مكتبته صباح يوم السبت. فتم وضع خطة بموجبها تقوم شركة ستيل كوربوريشن الأمريكية، وهي الشركة التي شكلها مورجان بدمج مصانع الصلب لأندرو كارنجى ولألبير هنرى جارى، بشراء اسهم شركة TC&I. وكان من شأن هذه الخطة إنقاذ شركة مور وشلى وتجنبيها الوقوع في الأزمة. كما عكف مدراء ومجلس إدارة شركة ستيل الأمريكية على دراسة الملف. وإدراكأً منهم بالدور الإيجابي الذي يمكن أن يضطلعوا به في معالجة هذه الأزمة، فقد اقترحوا اما إقراض مور وشلى 5 ملايين دولار، وإما إعادة شراء أسهم شركة TC&I بسعر 90 دولار للسهم.[46] وحتى الساعة السابعة مساءً، لم يتم اتخاذ أي قرار وتم تأجيل الاجتماع.[47] وفي غضون ذلك، كان ينبغى على مورجان أن يواجه أزمة أخرى. فقد كان يخشى من عدم قدرة شركة Trust Company of America وشركة Lincoln Trust على فتح أبوابها نتيجة لاستمرار حالة الذعر المستمرة. واجتمع مساء السبت نحو 50 مصرفياً في المكتبة لدراسة الوضع، فاجتمع مدراء اتحاد شركات غرفة المقاصة في الجناح الشرقى ومدراء شركة الائتمان في الجناح الغربي.

أزمة مور وشلي

استقر مورجان والمعنيين بأزمة موروشلى Moore & Schley في مكتب أمين المكتبة. وأعلن أنه سيوافق على ضخ أموال لإنقاذ مور وشلى بشرط أن تتضامن الشركات الائتمانية وتقدم المساعدة إلى مثيلاتها الأكثر تضررا من الأزمة.[48] واستمرت المناقشة بين المصرفيين إلى وقت متأخر من ليلة السبت ولكن دون التوصل إلى حلول حقيقية. وقرابة منتصف الليل، أطّلع مورجان أحد مديرى الشركات الائتمانية على الأزمة الطاحنة التي تسيطر على مور وشلى Moore & Schley موضحا أنه قد يحتاج إلى ضخ دفعة أولية بقيمة 25 مليون دولار أمريكي، ولكن ربما لن يقوم بذلك إلا إذا تم التوصل لحلول لمشكلات الشركات الائتمانية. حينئذ أدركت هذه الشركات عدم جدوى انتظار المساعدة من مورجان بعد الآن وضرورة تدبر الأمر بمفردها.

حوالي الثالثة صباحا، اجتمع ما يقرب من 120 شخصا من مسئولى البنوك أو الشركات الائتمانية للاستماع إلى تقرير كامل عن وضع الشركات المتعثرة. فاذا كانت شركة ترست كومبانى اوف أمريكا لا تزال إلى حد ما قادرة على حل مشكلتها، إلا أن شركة لينكولن ترست كومبانى كانت تحتاج إلى ما يقرب من مليون دولارا أمريكيا لسداد حقوق المودعين. وأثناء مناقشتهم التي استمرت طويلا، انتبه المصرفيون إلى أن مورجان قد احتجزهم في المكتبة حاملا المفتاح معه لكى يجبرهم على التوصل إلى حل[49]، وهي خطة كان قد لجأ إليها في الماضى.[50] حينئذ انضم مورجان إلى المناقشة وطلب من الشركات الائتمانية توفير قرض بقيمة 25 مليون دولار لانقاذ الشركات الأكثر تهديداً بالأزمة. وعندما أظهروا تحفظاً، وضح لهم مورجان أن رفضهم التحرك قد يؤدى إلى انهيار عام في النظام المصرفى. ونجح مورجان – مستخدما قدرته الكبيرة على التأثير – في إقناع الممثل غير الرسمى للشركات بتوقيع اتفاق وحذا الآخرون حذوه بعد ذلك.[51] وبعد أن تأكد من السيطرة على الوضع، ترك مورجان المصرفيين يعودون إلى بيوتهم.[52]

وخلال ظهر يوم الأحد وحتى المساء، ظل في المكتبة كل من مورجان وبيركينز وبيكر وستلمان وكذلك جراى وهنرى كلاى فريك من شركة يو اس ستيل كوربوريشن (اتحاد شركات الولايات المتحدة للصلب) للانتهاء من شراء شركة تى سى اند آى من قبل يو اس ستيل. وخلال ليلة الأحد، أعدوا خطة لامتلاك الشركة. ولم يتبق سوى عائق واحد : الرئيس تيودور روزفلت، بطل قوانين مقاومة الاتحادات الاحتكارية، والذي جعل من فترة رئاسته حربا طويلة ضد الاحتكارات.[53]

استقل فريك وجراى قطار الليل إلى واشنطن واتجها إلى البيت الأبيض عازمين على التوسل إلى روزفلت كى يستبعد قانون شيرمان لمقاومة الاتحادات الاحتكارية ويسمح (قبل موعد فتح سوق البورصة) لشركة تمتلك 60 % من السوق بأن تقدم على عملية تملك ضخمة. رفض سكرتير روزفلت أن يستقبلهما ولكنهما أقنعا جيمس رودولف جارفيلد، وزير الداخلية، أن يتخطى السكرتير ويتحدث مباشرة إلى الرئيس. قبيل ساعة من فتح الأسواق، كان روزفلت ووزير خارجيته اليهو روت منغمسيّن في الملف محاوليّن تقييم التأثير الحقيقى للأزمة في حالة عدم السماح بهذا الاندماج.[54][55] كان روزفلت عمليا إذ أعلن فيما بعد : "كان يجب علىّ أن اتخاذ القرار بشكل عاجل وبشكل طارىْ قبل فتح البورصة، فكل ساعة تمر كانت تزيد من خطورة الموقف. لا أعتقد أن هناك من سيحمل لى ضغينة إذا أكدت في ظل هذه الظروف عدم اعتراضى على هذه العملية[56]". وهكذا انتهت آخر حلقة من الأزمة بسلام.[57] وعندما انتشر الخبر في نيويورك، زادت الثقة بشكل مذهل. وكتبت صحيفة كومرشيال اند فايننشال : حالة سريعة وعامة من الراحة تسود بعد إعلان هذه الصفقة.[58]

النتائج المترتبة على الأزمة

وقعت أزمة ذعر 1907 خلال فترة ركود امتدت ما بين مايو 1907 ويونيو 1908.[59][60] وقد تسبب هذا التفاعل بين حالة الركود والذعر المصرفى وأزمة البورصة، في خلل اقتصادى كبير. فقد أشار روبرت برونر وشون كار إلى العديد من الإحصاءات التي تلقى الضوء على عمق الخسائر المترتبة في (The Panic of 1907: Lessons Learned from the Market's Perfect Storm) "ذعر عام 1907 : الدروس المستفادة من العاصفة الهائلة التي هبت على سوق البورصة. انخفاض الإنتاج الصناعي إلى مستوى غير مسبوق بعد هذه الأزمة، ووصلت حالات الإفلاس في عام 1907 إلى ثان أعلى نسبة تم تسجيلها على الإطلاق. انخفض الإنتاج إلى 11 % والواردات إلى 26 % وبلغ معدل البطالة 8 % بعد أن كانت 3 %. كما هبطت نسبة الهجرة إلى 750000 شخص في عام 1909 بعد أن كانت قد بلغت 1,2 مليون شخص قبل عامين.

منذ نهاية الحرب الأهلية، تعرضت الولايات المتحدة لأزمات متفاوتة العمق. ويعتبر تشارلز كالوميريس وجراى جورتون الخبيران الاقتصاديان أن أخطر هذه الأزمات هي تلك التي تسببت في إغلاق العديد من البنوك كما حدث في حالات الذعرعام 1873 و1893 و1907 وكذلك 1914. وكان يمكن تجنب عمليات الإغلاق بهذا الشكل الهائل من خلال اتخاذ اجراءات منسقة في عام 1884 وعام 1890.وقد حدثت أزمة مصرفية أخرى عام 1896- تصنف أحياناً ضمن الأزمات الخطيرة[61]- كانت تتطلب بعض التنسيق.

وقد رفع تواتر هذه الأزمات وقوة أزمة 1907 من حالة القلق التي أثيرت نتيجة الدور المتغيرالذي لعبه مورجان خلال هذه الأزمة. وأعطت هذه المخاوف قوة دافعة لاستكمال المناقشات حول الإصلاح النقدى.[62] ففى مايو عام 1908، صوت الكونغرس على قانون الدريتش-فريلاند الذي كان أساس تشكيل لجنة النقد الوطنية المكلفة بالتحقيق في الازمة واقتراح تشريع مصرفى[63] لحلها. وقضى نلسون الدريتش – السناتور الجمهورى لولاية رود ايلاند ورئيس اللجنة – ما يقرب من عامين في أوروبا لدراسة نظامها المصرفي.

إنشاء نظام الاحتياطى الفدرالى

الفرق الكبير بين الأنظمة المصرفية الأمريكية والأوروبية هو عدم وجود بنك مركزى في الولايات المتحدة. ولهذا كانت الدول الأوروبية قادرة على سد العجز المالى في فترات الأزمات. وقد خضعت مسألة ضعف النظام الأمريكي في ظل عدم وجود بنك مركزى للمناقشة على نطاق واسع. إلا أن القضايا النقدية في الولايات المتحدة كان لها دائما بعداً سياسياً قوياً للغاية. وكان ذلك السبب في إجهاض محاولتين لإنشاء مصرف للولايات المتحدة في مطلع القرن التاسع، بعد مناقشات سياسية مثيرة. والجدير بالذكر أن الدستور الأمريكي ينص على أن المسائل المتعلقة بالنظام النقدى والعملة تعد من اختصاصات الكونغرس. ومع بداية القرن العشرين وأثناء كل انتخابات رئاسية، تزيد قضية العملة من إفساد المناخ السياسى لاسيما بعد التخلي -عام 1873- عن المال كمعيار نقدي. كانت البلاد منقسمة بين مؤيدي الفكرة، المستوحاة من بريطانيا، التي تتسم بالالتزام الصارم بالقواعد النقدية التي تركز على الاحتفاظ بالذهب كمعيار نقدي القائم على غطاء الذهب، ومركزية إصدار النقد من قبل هيئة قومية للإصدار وتنظيم عمل البنوك من خلال "مصرف مركزي لإدارة الأزمات" وبين هؤلاء الراغبين في مزيد من الحرية فيما يتعلق بسك العملة والذين يخشون أن ينتج عن ضمان إحدى مؤسسات الدولة "مخاطر أخلاقية" أكثر تدميراً بالنسبة للمدخرين. إلا أن أزمة عام 1907 أعطت الغلبة للفريق الأول.

في بداية عام 1907، ألقى المصرفي يعقوب شيف Jacob Schiff من كوهين، لاوب وشركاه (Kuhn, (Loeb & Co خطاباً أمام الغرفة التجارية بنيويورك كان يتضمن هذا التحذير:" إذا لم يكن لدينا بنكاً مركزياً يمتلك الرقابة الكافية على الموارد اللازمة للائتمان، سوف يتعرض هذا البلد لأكبر الأزمات المالية عنفاً وخطورة عرفها في تاريخه.[64]". و في نوفمبر عام 1910، دعا الدريش Aldrich إلى مؤتمر عقد سراً وضم أبرز رجال المال الأمريكيين. وقد تم عقد المؤتمر في نادي Jekyll Island، الذي يطل على ساحل ولاية جورجيا الفسيح، وكان على جدول أعماله موضوع السياسات النقدية والنظام المصرفي.

حضر المؤتمر الدريش، أ. ب. اندراوس (مساعد وزير المالية) وبول واربورج (ممثل شركة كوهين، لاب وشركاه) وفرانك فرانك فندرليب (الذي خلف جيمس ستيلمان مدير بنك نيويورك الوطني) هنري.ب. دافيسون (الشريك الرئيسي في شركة ج.ب. مورجان)و شارل د. نورتون (مدير البنك الوطني الأول في نيويورك التابع لمورجان) وبنجامين سترونج (ممثل ج.ب.مرجان). وقام كل هؤلاء بإعداد مشروع بنك الاحتياطي الوطني[65] (national reserve Bank)

وبعد ذلك بعدة سنوات، كتب مؤسس مجلة فوربس، ب.س. فوربس:

"تخيلوا مجموعة مكونة من أبرز المصرفيين في البلاد، يخرجون خلسة من نيويورك، في عربة قطار خاص، تغشاهم عباءة الليل، يقطعون في سرية تامة كيلومترات عدة نحو الجنوب، ثم يركبون زورقا غامضاً، يحطون به خفية على جزيرة خاوية إلا من بعض الخدم الأوفياء، يقضون بها أسبوعا يتبعون إجراءات سرية كعدم مناداة شخص باسمه بصوت عال خوفاً من أن يعرف الموظفون هويتهم ويكشفون للجمهور أكثر مغامرات المالية الأمريكية غرابة وسرية. أنا لا اختلق شيئاً بل أكتفي بنشر، وللمرة الأولى، القصة الحقيقية لوقائع تحرير تقرير الدريش Aldrich، المؤسس لنظامنا المالي."

نقلها جرفين Griffin عام 1998.

وقد تم نشر التقرير النهائي للجنة الوطنية النقدية في 11 يناير 1911 وتم مناقشته في الكونغرس على مدار عامين. ولم يتم التصويت على القانون الخاص بإنشاء البنك الاحتياطي الفيدرالي إلا في 22 ديسمبر 1913. وصدق الرئيس وودرو ويلسون Woodrow Wilson على القانون ودخل حيز التنفيذ في ذات اليوم بتأسيس بنك الاحتياطي الفيدرالي للولايات المتحدة.[66] وتم تعيين شارل هاملين رئيسا للاحتياطي الفيدرالي، وأصبح بنجامين سترونج، الذراع الأيمن لمورجان، رئيساً لبنك الاحتياطي الفيدرالي بنيويورك، أكبر مصرف إقليمي يمتلك مقراُ دائماً في اللجنة الدائمة للسوق المفتوحة الفيدرالية.[67] وفي عام 1913، كتب لويس برانديز Louis Brandeis، أحد فقهاء القانون بهارفارد، والذي كان أحد المستشارين الرئيسيين للرئيس ويلسون في الشئون الاقتصادية، كتاباً بعنوان " أموال الآخرين وكيف يستخدمها المصرفيون" ينتقد فيه الأقليات المالية المسيطرة وبنوك رجال الأعمال أو (بنك الاستثمار) الذي يراه العنصر السائد[68] في النظام المصرفي. ويحلل الأدوار المختلفة التي يقوم بها المصرفيون والخلافات القائمة على المصالح والتـأثير الكبير على المؤسسات الأخرى. وقد شرع في تأملات أدت فيما بعد إلى إصدار قانون البنوك Glass-Steagall Act لعام 1933 والذي تم فيه فصل عمليات الإيداع عن الاستثمار.

لجنة بوجو

في 2 فبراير 1910، نُشر كاريكاتير يصور البنك المركزي كإنسان يتساءل - لماذا يؤسس العم سام بنكاً على الرغم من أن العم بياريوينت Pierpoint لا زال يمتلك زمام الأمور؟"

ظهر مورجان في بداية الأزمة كبطل ثم سرعان ما خفتت هذه الصورة مع المخاوف من ظهور نخب ثرية وتركز ثروات البلاد بين أيدي الأقلية. وقد حاول بنك مورجان المقاومة، إلا أن الشركات الائتمانية التي تنافس النظام المصرفي التقليدي لم تستطع التعليق على هذا الأمر. واعتقد بعض الخبراء أن الأزمة قد تم اختلاقها بكافة الطرق لزعزعة الثقة في الشركات الائتمانية لصالح البنوك.[69][70] بينما يرى البعض أن مورجان قد استفاد من الأزمة حتى ينجح في دمج شركة الولايات المتحدة للصلب وشركة TC&I.[71] لم ينكر أحداً أن مورجان قد نجح في تجنب الأسوأ إلا أنه كان دائماً في قلب هذه الانتقادات.[72][73][74]

وقد شكل رئيس لجنة الولايات المتحدة للخدمات المصرفية وملاحظة العملات United States House Committee on Banking and Currency والنائب الديمقراطي عن ولاية أريزونا ارسن بيجو Arsène Pujo، لجنة فرعية متخصصة للتحقيق في الاحتكار الحقيقي الذي يمارسه مورجان ومصرفيين أخرين ذوي نفوذ من نيويورك على الشركات الائتمانية. نشرت اللجنة تقريراً ساخراً حول النشاط المصرفي، يؤكد أن شركاء مورجان قابعون في مجالس إدارات 112 شركة كبرى برأس مال يبلغ 22.5 مليار دولار أمريكي (حجم رؤوس المال في بورصة نيويورك يبلغ حوالي 26.5 مليار دولار أمريكي[75]) وعلى الرغم من معاناته، امتثل مورجان أمام لجنة بيجو كشاهد وخضع للتحقيق على يد صامويل انترماير Samuel Untermyer لعدة أيام. ونذكر، في هذا الصدد، الحوار الذي دار بين انترمايرو مورجان حول دور اللاعقلانية في النظام المصرفي، الذي يقوم في الأساس على الثقة:[76]

انترماير: ألايمنح القرض، في الأساس، وفقاً للأموال أو الممتلكات؟ مورجان: لا، يا سيدي. على أساس السمعة. انترماير: وهل للسمعة قيمة أكثر من الأموال والأملاك ؟

مورجان: أكثر من المال وأكثر من أي شيء أخر. فأنت لا يمكن أن تشتريها بالمال.... فإذا لا أثق بشخص، يمكنه دائماً أن يمنحني جميع الألقاب المسيحية، لكنني لن أعطيه قرشاً واحداً.

و قد اعتبر شركاء مورجان محنة التحقيق سبباً في انكساره. فقد مرض مرضاً شديداً في فبراير وتوفي في 31 مارس 1913، قبل تسعة شهور من أن يحل الاحتياطي الفيدرالي[77]، رسمياً، محل البنك الخاص به كمصرف مركزي لإدارة الأزمات.

مصادر

- a Moen et Tallmann, 1990, p.3–4

- Odell et Weidenmier, 2004

- b Moen et Tallmann, 1990, p.3–4

- Noyes, 1909, p.361–362

- Edwards, 1907, p.66

- Mesurée par un index de toutes les actions enregistrées selon Bruner et Carr, 2007, p.19

- Bruner et Carr, 2007, p.20

- a Kindleberger et Aliber, 2005, p.102

- b Kindleberger et Aliber, 2005, p.102

- Bruner et Carr, 2007, p.32

- Bruner et Carr, 2007, p.31

- Noyes, 1909, p.61–62

- Moen et Tallmann, 1990, p.4

- synthèse de Bruner et Carr, 2007

- Bruner et Carr, 2007, p.38–40

- Bruner et Carr, 2007, p.43–44

- Bruner et Carr, 2007, p.45

- Bruner et Carr, 2007, p.47–48

- Bruner et Carr, 2007, p.49

- Bruner et Carr, 2007, p.51–55

- Bruner et Carr, 2007, p.61–62

- a, b et c Moen et Tallmann, 1990, p.7

- Moen et Tallmann, 1990, p.612

- Bruner et Carr, 2007, p.68

- Bruner et Carr, 2007, p.79

- Bruner et Carr, 2007, p.85

- Bruner et Carr, 2007, p.101

- Bruner et Carr, 2007, p.83–86

- Chernow, 1990, p.123

- Bruner et Carr, 2007, p.87–88

- Bruner et Carr, 2007, p.93

- a et b Moen et Tallmann, 1990, p.8

- Chernow, 1998, p.542–544

- Bruner et Carr, 2007, p.99

- Chernow, 1990, p.125

- Bruner et Carr, 2007, p.100–101

- Bruner et Carr, 2007, p.102–103

- Bruner et Carr, 2007, p.103–107

- Bruner et Carr, 2007, p.108

- Chernow, 1990, p.126

- Moen et Tallmann, 1990, p.9

- Bruner et Carr, 2007, p.111

- Bruner et Carr, 2007, p.111–112

- Chernow, 1990, p.26

- Bruner et Carr, 2007, p.116

- a Bruner et Carr, 2007, p.116-117

- b Bruner et Carr, 2007, p.116-117

- Bruner et Carr, 2007, p.122

- Bruner et Carr, 2007, p.124

- a Chernow, 1990, p.127

- b Chernow, 1990, p.127

- Bruner et Carr, 2007, p.124-127

- Bruner et Carr, 2007, p.131

- Bruner et Carr, 2007, p.132

- a Chernow, 1990, p.128–129

- a Bruner et Carr, 2007, p.132-133

- b Bruner et Carr, 2007, p.132-133

- c Bruner et Carr, 2007, p.132-133

- (en) US Business Cycle Expansions and Contractions [archive], National Bureau of Economic Research, Inc., 13 août 2008. Consulté le 2008-11-01

- a Calomiris et Gorton, 1992, p.114

- b Calomiris et Gorton, 1992, p.114

- Smith, 2004, p.99–100

- Miron, 1986, p.130

- Herrick, 1908

- Bruner et Carr, 2007, p.143

- a Bruner et Carr, 2007, p.146

- b Bruner et Carr, 2007, p.146

- Brandeis, 1913, p.p.50

- McNelis, 1969, p.154–167

- Chernow, 1990, p.122–123

- Chernow, 1990, p.148

- (en) Jean Strouse : Here's How It's Done, Hank: A Parable From a Crisis of a Century Ago [archive], The Washington Post (28 septembre 2008), p. b1. Consulté le 30 septembre 2008.

- Bruner et Carr, 2007, p.182

- b Chernow, 1990, p.128–129

- Bruner et Carr, 2007, p.148

- a et b Bruner et Carr, 2007, p.182–183

- b Bruner et Carr, 2007, p.182–183

مراجع

- Charles P. Kindleberger et Robert Aliber, Manias, Panics, and Crashes: A History of Financial Crises (5th ed.), Hoboken, New Jersey, John Wiley & Sons, 2005 (ISBN 978-0-471-46714-4)

- Robert F. Bruner et Sean D. Carr, The Panic of 1907: Lessons Learned from the Market's Perfect Storm, Hoboken, New Jersey, John Wiley & Sons, 2007 (ISBN 978-0-470-15263-8).

- Kerry A. Odell et Marc D. Weidenmier, « Real Shock, Monetary Aftershock: The 1906 San Francisco Earthquake and the Panic of 1907 », dans The Journal of Economic History, no 64, 2004, p. 1002–1027 [lien DOI]

- Jon Moen et Ellis W. Tallmann, « Lessons from the Panic of 1907 », dans Federal Reserve Bank of Atlanta Economic Review, vol. 75, juin 1990, p. 2-13

- R. Glenn Hubbard (dir.), Charles W. Calomiris et Gary Gorton, The Origins of Banking Panics: Models, Facts and Bank regulation, Financial Markets and Financial Crises, Chicago, University of Chicago Press, 1992 (ISBN 0-226-35588-8)

- Ron Chernow, The House of Morgan: An American Banking Dynasty and the Rise of Modern Finance, New York, Grove Press, 1990 (ISBN 0-8021-3829-2)

- Ron Chernow, Titan : The Life of John D. Rockefeller, Sr., New York, Random House, 1998 (ISBN 0-679-43808-4)

- Alexander Dana Noyes, Forty Years of American Finance, New York, G. P. Putnam's sons, 1909 (ISBN 978-0-405-13672-6)

- Myron T. Herrick, « The Panic of 1907 and Some of Its Lessons », dans Annals of the American Academy of Political and Social Science, vol. 31, 1908

- G. Edward Griffin, The Creature from Jekyll Island : A Second Look at the Federal Reserve, American Media, 1998 (ISBN 0-912986-21-2)

- B. Mark Smith, A History of the Global Stock Market; From Ancient Rome to Silicon Valley (2004 ed.), Chicago, University of Chicago

- Press, 2004 (ISBN 0-226-76404-4)

- Adolph Edwards, The Roosevelt Panic of 1907, Anitrock Pub. Co, 1907

- Jeffrey A. Miron, « Financial Panics, the Seasonality of the Nominal Interest Rate, and the Founding of the Fed », dans American Economic Review, vol. 76, no 1, 1986, p. 125–140

- Sarah McNelis, Copper King at War: The Biography of F. Augustu Heinze (2nd edition), Missoula, University of Montana Press, 1969 (OCLC 7369533)

- Louis Brandeis, 1913, Other People's Money and How the Bankers Use It, The Bedford Series in History and Culture, 1995

بوابة الولايات المتحدة

بوابة الولايات المتحدة بوابة الاقتصاد

بوابة الاقتصاد بوابة عقد 1900

بوابة عقد 1900