Este artículo fue coescrito por Michael R. Lewis. Michael R. Lewis es un ejecutivo corporativo jubilado, empresario y asesor de inversiones en Texas. Tiene más de 40 años de experiencia en negocios y finanzas, incluso como vicepresidente de Blue Cross Blue Shield de Texas. Tiene una licenciatura en Administración de Empresas en Gestión Industrial de la Universidad de Texas en Austin.

El precio total de una compra importante (por ejemplo, una casa, un bote o un auto) rara vez se financia. En su mayoría, los prestamistas para este tipo de montos necesitan una cuota inicial de algún tipo que se suele expresar como un porcentaje. Asimismo, en los préstamos hipotecarios figura otra cifra, el "monto financiado", que no incluye las tarifas que se pagaron previamente al prestamista. Saber la forma de calcular el monto que se financiará te será de ayuda para tomar decisiones informadas como consumidor.

Pasos

Parte 1

Parte 1 de 3:Calcular el monto que se financiará en un préstamo comercial

-

1Determina el precio de venta. En el caso de un vehículo, un bote o una compra de otro tipo con un préstamo comercial, este será el monto que acuerdes pagar por tu nueva adquisición. No incluye otros aspectos de la oferta (por ejemplo, los descuentos por entrega como parte de pago, las tarifas, los impuestos y otros costos de cierre).

-

2Resta el descuento neto por entrega como parte de pago, de ser el caso. En el caso de las compras de autos o botes, entre otras cosas, es posible que un concesionario te ofrezca un descuento por entrega como parte de pago, o un crédito por entregarles tu auto o bote viejos al comprar uno nuevo. Luego, el valor de este artículo, o un crédito que te proporciona el concesionario, se resta a lo que debes de la compra nueva. El descuento neto se obtiene al restar el monto que todavía debes por la entrega como parte de pago al descuento que te ofrezca el concesionario.

- Si la entrega como parte de pago tiene un valor lo suficientemente alto, por lo general los concesionarios no exigen un pago adicional (por ejemplo, una cuota inicial).

- Es posible que algunos concesionarios permitan que cubras la cuota inicial obligatoria de un vehículo nuevo usando el valor de entrega como parte de pago del vehículo viejo (asumiendo que este tiene el valor suficiente).[1]

-

3Toma en cuenta los reembolsos en efectivo que apliquen para el precio de compra del producto. Es posible que los concesionarios ofrezcan también reembolsos en efectivo como una forma de incentivar las compras. Estos reembolsos tan solo se restan al precio de compra al momento del cierre. Tampoco es necesario incluirlos en el monto que se financiará. Estos reembolsos se les podrían ofrecer a determinados compradores (por ejemplo, estudiantes o veteranos militares) o podrían ser específicos a determinados vehículos.[2]

-

4Acuerda un monto de préstamo. El monto que quede después de los reembolsos y los descuentos por entrega como parte de pago es el monto que debes. Este monto debe pagarse por completo o bien pedirse prestado a un prestamista y pagarse en cuotas a lo largo de un periodo de tiempo. A partir de esto, puedes calcular la cuota inicial si el prestamista la requiere. Por ejemplo, un prestamista podría exigir una cuota inicial del 10 o el 20 % sobre la compra. Luego, el monto del préstamo es el monto que queda después de restar la cuota inicial.

-

5Utiliza el monto del préstamo como el monto financiado. El "monto financiado" es un término específico a los préstamos hipotecarios. Todos los demás préstamos simplemente hacen referencia al monto financiado como el monto total del préstamo que se le otorga al prestatario. Para los préstamos de este tipo, tan solo debes usar como el monto financiado el monto del préstamo después de la cuota inicial como se calculó en esta sección.Anuncio

Parte 2

Parte 2 de 3:Determinar el monto financiado para un préstamo hipotecario

-

1Negocia con el vendedor un precio para el activo. En el caso de una vivienda, este será el precio de oferta aceptado. Por ejemplo, quizás convenzas a un propietario que baje el precio de venta a $100 000.

-

2Resta los depósitos, de ser el caso. Es posible que, para las compras de viviendas, se haya requerido un depósito "en buena fe". Quizás para otras compras también se necesite un depósito al hacer ofertas por el producto o reservarlo. Por lo general, este depósito se paga al presentar una oferta de compra. Luego, este monto se resta al precio de compra debido a que ya lo pagaste.[3]

- Los depósitos se devuelven (dependiendo de los términos) o bien se convierten al monto de la cuota inicial o los costos de cierre.

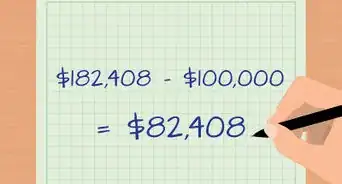

- Por ejemplo, si realizas un depósito en buena fe de $3000 sobre una vivienda de $100 000, se lo restarías a los $100 000 para obtener $97 000.

-

3Finaliza el monto del préstamo. La parte del precio original de compra que quede después de estas deducciones constituye el monto del préstamo asumiendo que tengas la intención de financiar la compra. Debes pedir prestado este monto a un prestamista y pagarlo a lo largo de un periodo de tiempo según un contrato de préstamo. El monto del préstamo es el monto que se pide prestado al prestamista, no el monto que a la larga se pagará en total, ya que este también abarca los gastos por intereses.[4]

-

4Resta el monto de la cuota inicial. La cuota inicial se pagó en su totalidad al cierre de la venta. Por lo general, constituye un porcentaje del precio total de compra y está diseñada para brindarle seguridad al prestamista en caso de incumplimiento. Por ende, no se incluye en el monto financiado.[5]

- En muchos casos, los prestamistas hipotecarios exigen una cuota inicial del 20 % sobre una transacción de bienes raíces, aunque, en algunos lugares, quizás puedas conseguir una hipoteca respaldada por el goboermp que requiera una cuota inicial más baja. Un saldo más bajo de préstamo da como resultado un menor gasto por intereses y la posibilidad de que se necesite un seguro hipotecario.[6]

- La cuota inicial que se espera en los préstamos garantizados por el gobierno es más baja debido a que el prestamista puede recurrir al gobierno en caso de incumplimiento.

- Por ejemplo, si pagaste una cuota inicial del 20 % sobre la compra de $100 000 de una vivienda (es decir, $20 000), se la restarías al total.

- Es posible que tu depósito en buena fe se tome en cuenta para la cuota inicial, lo que significa que el monto del préstamo de todos modos constituiría el precio de compra menos la cuota inicial (en este caso, $80 000).

-

5Comprende la forma como el monto financiado difiere el monto del préstamo. El "monto financiado" es un término que se estableció en la Ley Federal de Veracidad en los Préstamos de 1968 de los EE.UU. para describir la cantidad de crédito que se le otorga a un prestatario al obtener un préstamo hipotecario. Se calcula restando las tarifas prepagadas y los cargos de financiación al monto del préstamo, ya que estas tarifas se pagan al momento del cierre en simultáneo con la ejecución de los documentos del préstamo. Esto quiere decir que el monto financiado siempre es menor al monto del préstamo en sí. Al prestatario se le suelen proporcionar documentos en donde figura el monto financiado después de solicitar un préstamo hipotecario.[7]

-

6Suma las tarifas prepagadas. Las tarifas prepagadas se restan al monto del préstamo para obtener el monto financiado. Estas incluyen los puntos prepagados, las tarifas de la asociación de propietarios, el seguro hipotecario y las tarifas de la compañía de depósitos en garantía. Asimismo, incluyen las tarifas para el prestamista (por ejemplo, tarifas de aseguramiento, servicios fiscales, tarifas de proceso e intereses prepagados). Suma todas estas tarifas para obtener el monto total de tarifas prepagadas.[8]

-

7Resta el total de las tarifas prepagadas al monto del préstamo. Resta todas las tarifas prepagadas al monto del préstamo para obtener el monto financiado. Esta información también estará disponible en los documentos del préstamo.[9]Anuncio

Parte 3

Parte 3 de 3:Usar el monto financiado

-

1Compara distintos prestamistas. Si tienes el monto financiado para un préstamo hipotecario, puedes valerte de esta información para comparar distintos prestamistas considerando las tarifas asociadas y las tasas de interés. Los prestamistas les proporcionan esta información a todos los solicitantes de préstamos. Si vas a financiar en cambio otra compra, puedes utilizar el monto de financiamiento necesario para solicitar diversos préstamos y buscar la mejor combinación de tarifas y tasa de interés.[10]

-

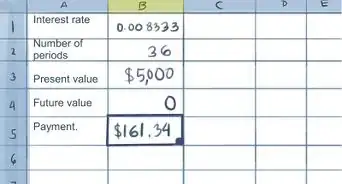

2Calcula la cantidad que pagarás en intereses. Es probable que se cobre un interés compuesto sobre el préstamo al pagarlo. El interés compuesto que se paga incrementa con la duración del préstamo, la tasa de interés y la frecuencia de capitalización (la frecuencia con la que se calcula el interés compuesto cada año). Cuando tengas el monto financiado, puedes utilizar calculadoras de intereses en línea para determinar la cantidad que pagarás en intereses para préstamos con distintos plazos. Un préstamo más largo con un interés más alto a la larga te costará mucho más que un préstamo más corto con un interés bajo.

- Consulta el artículo Cómo calcular el pago de intereses para encontrar más información.

-

3Calcula los pagos del préstamo. Si sabes la cantidad de dinero que debes pedir prestada (el monto del préstamo), puedes revisar tasas de préstamo en línea usando esta información. Revisa sitios web agregadores de préstamos para buscar tasas de interés para el tipo y monto del préstamo que necesites. Luego, ingresa esta información en una calculadora de préstamos en línea para determinar cuáles podrían ser los pagos mensuales. La Autoridad Reguladora de la Industria Financiera de los EE.UU. (FINRA, por sus siglas en inglés) tiene una buena calculadora aquí.

-

4Evalúa tu capacidad para costear una compra. Después de hacerte una idea en cuanto a los pagos mensuales de un préstamo, puedes valerte de esta información para determinar cuánto puedes pedir prestado. Evalúa tu capacidad para costear el préstamo empezando por tus ingresos mensuales después de impuestos. Luego, resta los pagos de tus deudas actuales (hipoteca, auto, etc.), los gastos mensuales (por ejemplo, la comida y los servicios públicos) y los ahorros o contribuciones a un fondo de emergencia. El monto que quede es el dinero que puedes adjudicar al pago mensual de un préstamo nuevo.[11]

- En su mayoría, los planificadores financieros sugieren que los pagos de viviendas más los impuestos y el seguro se limiten a entre el 25 y el 28 % del ingreso neto.

- Por ejemplo, si tu ingreso familiar neto es de $7000 al mes, tu desembolso total para una vivienda no debe exceder los $1960 al mes.

-

5Determina la tasa porcentual anual de tu hipoteca. La tasa porcentual anual (TPA) real de tu hipoteca se calcula con el monto financiado, no con el monto del préstamo. Es decir, la TPA real será más alta que la tasa de interés que figure en el préstamo. Si quieres calcular tu TPA real, calcula el pago mensual usando la tasa de interés estipulada, el plazo del préstamo y el monto del préstamo e ingrésalos en una calculadora de préstamos. Luego, registra el pago mensual y busca una calculadora de préstamos en la que puedas ingresar el pago mensual, el plazo del préstamo y el monto del préstamo y obtener como resultado una tasa de interés. El resultado será tu TPA real.[12]

- Aquí puedes encontrar una buena calculadora para este fin.

Anuncio

Consejos

- Al comparar precios de bienes raíces, debes asegurarte de que tu rango de precios refleje tu monto financiado previsto. Quizás puedas costear un mayor o menor precio según tus ahorros y el monto de la cuota inicial.

Advertencias

- Muchos concesionarios de automóviles utilizan un acuerdo de compra notoriamente complicado y confuso. Al comprar un vehículo nuevo o usado, debes tener la certeza de comprender cada partida presupuestaria del acuerdo antes de firmarlo.

Referencias

- ↑ https://www.consumer.ftc.gov/articles/0056-understanding-vehicle-financing#when

- ↑ https://www.consumer.ftc.gov/articles/0056-understanding-vehicle-financing#when

- ↑ http://www.quickenloans.com/about/quicken-loans-deposit

- ↑ https://www.consumer.ftc.gov/articles/0056-understanding-vehicle-financing#when

- ↑ https://www.consumer.ftc.gov/articles/0056-understanding-vehicle-financing

- ↑ http://money.usnews.com/money/blogs/my-money/2014/02/20/how-much-will-that-low-down-payment-cost-you

- ↑ http://www.investopedia.com/terms/a/amount-financed.asp

- ↑ http://massrealestatelawblog.com/2011/03/28/truth-in-lending-disclosure-statement-how-about-confusion-in-lending/

- ↑ http://massrealestatelawblog.com/2011/03/28/truth-in-lending-disclosure-statement-how-about-confusion-in-lending/

Acerca de este wikiHow