Este artículo fue coescrito por Jill Newman, CPA. Jill Newman es una contadora pública certificada en Ohio, con más de 20 años de experiencia en contabilidad. Recibió su certificación como contadora pública otorgado por el colegio oficial de Contabilidad de Ohio en 1994.

En este artículo, hay 7 referencias citadas, que se pueden ver en la parte inferior de la página.

Este artículo ha sido visto 145 192 veces.

No todos los préstamos se crean de la misma forma. Entender cómo calcular un pago mensual, así como el monto de interés que pagarás durante la vigencia del préstamo son aspectos muy útiles para elegir el préstamo perfecto para ti. Para entender exactamente cómo se acumula el dinero, debes trabajar con una fórmula compleja, pero también puedes calcular el interés de forma más simple usando Excel.

Pasos

Método 1

Método 1 de 3:Comprender rápidamente el préstamo

-

1Ingresa la información del préstamo en una calculadora en línea para determinar rápidamente los pagos de intereses. El cálculo de los pagos de intereses no se hace con una ecuación simple. Afortunadamente, al buscar rápidamente "calculadora de pagos de intereses" será más fácil calcular los montos de los pagos, siempre y cuando sepas qué ingresar en la calculadora:

- Capital: El monto del préstamo. Si te prestan $5000, el capital es $5000.

- Interés: En términos simples, es el porcentaje del dinero que te cobrarán por darte el préstamo. Se puede dar como porcentaje (por ejemplo 4%) o como número decimal (0,04).

- Plazo: Por lo general, se da en meses; este es el tiempo que tienes para pagar el préstamo. Para las hipotecas, suele calcularse en años.

- Opción de pago: Casi siempre, se aplican a un "préstamo a plazo fijo". Sin embargo, puede ser diferente para los préstamos especiales. Si no estás seguro, pregunta si el interés y el calendario de pagos son fijos antes de obtener un préstamo.[1]

-

2Averigua cuál es la tasa de interés antes de recibir un préstamo. La tasa de interés es el costo que pagas por recibir el dinero en préstamo. Es la tasa de interés que pagarás sobre el capital durante la vigencia del préstamo. Debes procurar que sea lo más baja posible, ya que incluso 0,5% de diferencia puede representar una gran cantidad de dinero.[2] Si prefieres hacer pagos más bajos, es posible que tengas que pagar una tasa de interés más alta y más intereses en total sobre el préstamo, pero un monto menor cada mes. Una persona que tenga menos ahorros disponibles o que sus ingresos se basen en bonos o comisiones probablemente preferirá esta opción. Sin embargo, debes procurar que sea menos del 10% de interés siempre que sea posible. Las tasas comunes para los diferentes préstamos son las siguientes:

- Para automóviles: del 4 al 7%.[3]

- Para viviendas: del 3 al 6%.

- Préstamos personales: del 5 al 9%.

- Tarjetas de crédito: del 18 al 22%, por eso es que se deben evitar las compras grandes que no puedes pagar rápidamente con las tarjetas de crédito.

- Adelantos de efectivo: del 350 al 500%; estos préstamos son muy peligrosos si no puedes pagarlos dentro de 1 o 2 semanas.[4]

-

3Pregunta sobre las tasas de acumulación para determinar cuándo te cobrarán el interés. En términos técnicos, la tasa de acumulación te indica la frecuencia con que el prestamista calcula el interés que le debes. Cuanto más frecuentemente se te cobre, más debes, ya que tienes menos tiempo para pagar la factura y evitar un interés más alto.[5] Por ejemplo, observa un préstamo de $100 000 con un interés del 4%, compuesto de tres formas diferentes:

- Anual: $110 412,17

- Mensual: $110 512,24

- Diario: $110 521,28

-

4Usa los préstamos que sean más a largo plazo para pagar menos cada mes, pero más en total. El plazo es el período de tiempo que tienes para pagar el préstamo.[6] De nuevo, esto será diferente dependiendo del préstamo y tendrás que elegir un préstamo con un plazo que se ajuste a tus necesidades. Por lo general, con un plazo más largo tendrás que pagar un mayor interés durante la vigencia del préstamo, pero los pagos mensuales serán menores.[7] Por ejemplo, supongamos que tienes un préstamo de $20 000 para comprar un automóvil con un interés del 5%. El pago total sería:

- Plazo de 24 meses: pagas $1058,27 de interés en total, pero solo $877,43 al mes.

- Plazo de 30 meses: pagas $1317,63 de interés en total, pero solo $710,59 al mes.

- Plazo de 36 meses: pagas $1579,02 de interés en total, pero solo $599,42 al mes.[8]

Método 2

Método 2 de 3:Calcular el pago manualmente

-

1Aprende la fórmula para calcular el pago de intereses complejos. Para calcular los pagos y los intereses, debes usar la siguiente fórmula matemática: [9]

- La "i" representa la tasa de interés y la "n" representa el número de pagos.

- Como la mayoría de las ecuaciones en el área financiera, la fórmula para determinar el pago es mucho más intimidante que el cálculo en sí. Una vez que entiendas cómo colocar los números, calcular el pago mensual es facilísimo.

-

2Ajusta la frecuencia de los pagos. Antes de ingresar los números en la ecuación, debes ajustar el pago de los intereses “i” a la frecuencia con la que pagarás.

- Por ejemplo, imagina que recibiste un préstamo al 4,5 por ciento y se requiere que hagas los pagos mensualmente.

- Debido a que los pagos son mensuales, tendrás que dividir la tasa de interés entre 12. Es decir, 4,5 por ciento (0,045) dividido entre 12 es igual a 0,00375. Coloca este número donde está la "i".[10]

-

3Ajusta el número de pagos. Para determinar lo que debes ingresar donde aparece la "n", el siguiente paso es determinar el número total de pagos que harás durante el plazo del préstamo.

- Imagina que debes hacer pagos mensuales por un préstamo, durante un plazo de 30 años. Para averiguar el número de pagos, simplemente multiplica 30 por 12. Harás en total 360 pagos.[11]

-

4Calcula el pago mensual. Para calcular el pago mensual de este préstamo, ahora solo debes colocar los números en la fórmula. Esto podría parecer algo muy difícil, pero si vas paso a paso, muy pronto tendrás el pago de intereses. A continuación, se presentan los pasos del cálculo, uno a uno.

- Siguiendo con el ejemplo anterior, imagina que pediste un préstamo de $100 000. La ecuación deberá lucir así:

- $506,69. Este será el pago mensual.

-

5Calcula el interés total. Ahora que ya tienes el pago mensual, puedes determinar el monto de interés que pagarás durante la vigencia del préstamo. Multiplica el número de pagos que debes hacer durante la vigencia del préstamo por el pago mensual. Luego resta el monto del capital que recibiste en préstamo.[12]

- Con el ejemplo anterior, deberás multiplicar $506,69 por 360 y obtener $182 408. Este es el monto total que tendrás que pagar durante el plazo del préstamo.

- Resta los $100 000 y tendrás $82 408. Ese es el monto total de interés que tendrás que pagar por este préstamo.

Método 3

Método 3 de 3:Calcular el interés en Excel

-

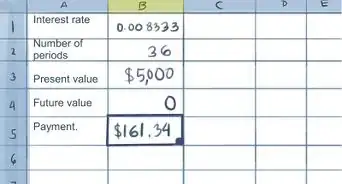

1Escribe el capital, el plazo y el interés del préstamo en una columna. Llena otros espacios separados con el monto del préstamo, la duración en la que tienes que pagar y el interés; de esta forma, Excel podrá calcular los pagos mensuales por ti. Durante el resto de la sección, puedes usar el siguiente ejemplo de préstamo:

- Pides un préstamo de $100 000 para adquirir una vivienda. Tienes 30 años para pagarlo, a una tasa de interés anual del 4,5%.

-

2Escribe el capital como un número negativo. Debes decirle a Excel que pagarás una deuda. Para hacerlo, escribe el capital con un número negativo, sin el signo de $.

- -100 000 = Capital

-

3Determina el número de pagos que harás. Puedes dejarlo en años si quieres, pero la respuesta será el pago de los intereses anuales, no mensuales. Debido a que la mayoría de los préstamos se pagan mensualmente, simplemente multiplica el número de años por 12 para obtener el número total de pagos. Hazlo en otra celda.

- -100 000 = Capital

- 360 = Número de pagos

-

4Convierte la tasa de interés para ajustarla al número de pagos. En este ejemplo, la tasa de interés es anual, lo que significa que se calcula al final del año. Sin embargo, harás los pagos mensualmente, lo que significa que debes saber cuál es la tasa de interés mensual. Puesto que el 4,5% de interés es para 12 meses, simplemente divídelo entre 12 para obtener la tasa de interés de un mes. Asegúrate de convertir el porcentaje a un número decimal cuando hayas terminado.

- -100 000 = Capital

- 360 = Número de pagos

- = Interés mensual

-

5Usa la función =PAGO para determinar los pagos de intereses. Excel ya conoce la ecuación para calcular los pagos mensuales, con intereses. Solo debes proporcionarle la información que necesita para hacer el cálculo. Haz clic en una celda vacía y luego localiza la barra de funciones. Se encuentra justo arriba de la hoja de cálculo con la etiqueta "fx". Haz clic dentro de ella y escribe "=PAGO(".

- No incluyas las comillas.

- Si eres experto en Excel, puedes configurarlo para que acepte los valores de los pagos por ti.

-

6Ingresa los datos en el orden correcto. Coloca en el paréntesis los valores necesarios para calcular el pago, separados por comas. En este caso, debes ingresar (tasa de interés, número de períodos, capital, 0).

- Con el ejemplo anterior, la fórmula completa debe decir: "=PAGO(0,00375;360;-100000;0)".

- El último número es un cero. El cero indica que tendrás un saldo de $0 al final de los 360 pagos.

- Asegúrate de recordar cerrar el paréntesis.

-

7Presiona la tecla Intro para obtener el pago mensual. Si ingresaste correctamente la función, deberás poder ver el pago mensual total en la celda de =PAGO de la hoja de cálculo.

- En este caso, verás el número $506,69. Ese será el pago mensual.

- Si ves que aparece "#NUM!" o algún otro resultado en la celda que no tenga sentido para ti, quiere decir que ingresaste algo incorrecto. Vuelve a revisar el texto en la barra de funciones y vuelve a intentarlo.

-

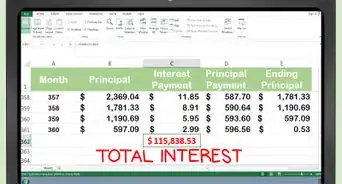

8Averigua el monto total del pago al multiplicar por el número de pagos. Para calcular el monto total que tendrás que pagar durante la vigencia del préstamo, lo único que tienes que hacer es multiplicar el monto del pago por el número total de pagos.

- En el ejemplo, multiplicarías $506,69 por 360 para obtener $182 408. Este es el monto total que tendrás que pagar durante el plazo del préstamo.

-

9Calcula cuánto pagarás de intereses al restar el capital del total. Si quieres saber cuánto interés pagarás durante el plazo del préstamo, solo tienes que hacer una resta. Resta el capital del monto total que tendrás que pagar.

- En el ejemplo, debes restar $100 000 de $182 408. Obtendrás $82 408. Este es el total de intereses que debes pagar.

Hoja de cálculo reusable para calcular los pagos de intereses

La siguiente tabla detalla cómo usar Excel, Google Docs o programas con hojas de cálculo similares para calcular de forma simple los pagos de los intereses sobre cualquier cosa. Simplemente, llénala con tus propios números. Ten en cuenta que donde dice , debes llenar esta parte en la barra superior de la hoja de cálculo que tiene la etiqueta "Fx". Los números (A2, C1, etc.) corresponden a las celdas como aparecen etiquetadas en Excel y Google Docs.

| A | B | C | D | |

|---|---|---|---|---|

| 1 | [Capital] | [Número de pagos] | [Interés] | [Interés mensual] |

| 2 | Monto negativo del préstamo (-100000) | Número total de pagos, en meses (360) | La tasa de interés, como número decimal (0,05) | La tasa de interés mensual (divide el interés anual entre 12) |

| 3 | Pago mensual | FX=PAGO(D2;B2;A2;0). NOTA: El último dígito es un número cero. | ||

| 4 | Total de dinero adeudado | FX=PRODUCTO(D3;B2) | ||

| 5 | Monto pagado en intereses | FX=SUMA(D4;A2) |

Consejos

- Al entender cómo calcular los pagos de los préstamos, tendrás las herramientas que necesitas para rechazar las ofertas que no solo no sean buenas, sino que no te favorezcan.

- Si tienes un flujo de efectivo esporádico y analizas un préstamo que no te ofrece exactamente el costo más bajo, pero se aceptan pagos más bajos y menos frecuentes, es posible que sea una mejor opción obtener un préstamo con un plazo más largo, aunque el interés sea mayor a largo plazo.

- Si tienes más ahorros de los que necesitas y te interesa obtener el producto con el menor costo para satisfacer tus necesidades, un préstamo con un plazo más corto y pagos más altos te cobrará menos intereses y podría ser el adecuado para ti.

Advertencias

- Con frecuencia, existen casos en los que la tasa más baja que se anuncia no es el préstamo con el costo más bajo. Cuando entiendas cómo funcionan las piezas para valorar estas ofertas, podrás entender rápidamente el verdadero “costo” de la deuda en comparación con el precio incremental que pagas por algunas de las características.

Referencias

- ↑ http://www.interest.com/home-equity/calculators/monthly-payment-calculator/

- ↑ http://www.investopedia.com/terms/i/interestrate.asp

- ↑ http://www.bankrate.com/finance/auto/current-interest-rates.aspx

- ↑ http://econlib.org/library/Enc/InterestRates.html

- ↑ http://www.investopedia.com/terms/a/accrual-rate.asp

- ↑ http://www.investopedia.com/terms/t/term.asp

- ↑ http://econlib.org/library/Enc/InterestRates.html

- ↑ http://www.interest.com/home-equity/calculators/monthly-payment-calculator/

- ↑ http://www.fonerbooks.com/interest.htm

Acerca de este wikiHow