Este artículo fue coescrito por Michael R. Lewis. Michael R. Lewis es un ejecutivo corporativo jubilado, empresario y asesor de inversiones en Texas. Tiene más de 40 años de experiencia en negocios y finanzas, incluso como vicepresidente de Blue Cross Blue Shield de Texas. Tiene una licenciatura en Administración de Empresas en Gestión Industrial de la Universidad de Texas en Austin.

Este artículo ha sido visto 13 063 veces.

Si bien algunas personas ahorran hasta poder efectuar el pago total de un auto, la mayoría solicita un préstamo automotriz. Esto hace sea más accesible adquirir un auto mejor y más nuevo. Sin embargo, también implica un gasto mayor a largo plazo. Antes de solicitar un préstamo, considera el dinero adicional que tendrás que pagar en concepto de intereses durante el término del préstamo. Estos últimos, también conocidos como cargos financieros, se incluirán en tus pagos. Es posible calcular los montos mensuales o el importe total a lo largo de la duración del préstamo.

Pasos

Parte 1

Parte 1 de 3:Determinar los términos del préstamo

-

1Determina cuánto pedirás prestado. Por lo general, los compradores efectúan un pago inicial por sus vehículos nuevos y piden dinero prestado a un prestamista para cubrir el monto restante. Este último, conocido como “principal”, servirá como base del préstamo automotriz.[1] Ten en cuenta que es importante destinarle la mayor cantidad de dinero posible al pago inicial para minimizar el monto solicitado y reducir los cargos financieros.

- Este paso requiere que sepas aproximadamente cuánto costará tu nuevo auto. Lee el artículo “Cómo comprar un auto nuevo” para obtener más información con respecto a cómo encontrar un buen precio y adecuarlo a tu presupuesto.

-

2Identifica la tasa de porcentaje anual (TPA) y la duración del préstamo. La TPA indica el monto adicional que deberás pagar, además del principal, por cada año del préstamo. Una TPA baja reducirá los montos mensuales y anuales de los cargos financieros. Sin embargo, muchos préstamos con una TPA baja tienen una duración más prolongada, por lo que su costo general será relativamente elevado. También, muchos préstamos a corto plazo con una TPA más elevada podrían terminar siendo una opción más económica a largo plazo. Es por este motivo que es tan importante calcular los cargos financieros con anticipación.

- Obtener un préstamo automotriz con una TPA baja podría implicar buscar otros prestamistas más allá de los concesionarios. Asegúrate de hacer una búsqueda para seleccionar la combinación más económica de TPA y su duración. Para más información, haz clic aquí.

-

3Averigua cuántos pagos tendrás que efectuar cada año. La mayoría de los pagos de los préstamos automotrices se realizan de manera mensual. A la hora de calcularlos, tendrás que saber cuántos pagos tendrás que efectuar por año y cuántos tendrás que afrontar en total. Puedes encontrar esta información fácilmente al leer los términos del préstamo.[2]Anuncio

Parte 2

Parte 2 de 3:Calcular los cargos financieros mensuales

-

1Usa una calculadora en internet para ahorrar tiempo. Existen muchas calculadoras de préstamos automotrices disponibles en internet y de uso gratuito. Aprovecha estos recursos si no quieres dedicarles tiempo a los cálculos. En tu motor de búsqueda favorito, ingresa las palabras "calculadora de pagos de préstamos automotrices" para obtener una gran variedad de opciones.[3] Si quieres hacer los cálculos de manera manual, lee el siguiente paso.

-

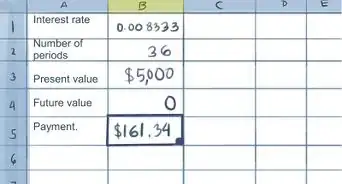

2Determina la tasa de interés de cada pago. Para comenzar, convierte la TPA a su forma decimal al dividirla entre 100. Por ejemplo, si tu TPA es de 8,4 %, el cálculo será: 8,4/100 = 0,084. Luego, determina la tasa de porcentaje mensual al dividir la TPA en forma decimal entre 12. Por lo tanto, el cálculo será: 0,084/12 = 0,007. Esta será tu tasa de porcentaje mensual expresada en forma decimal.

-

3Multiplica la tasa de porcentaje mensual por el principal. Por ejemplo, si el principal es de $20 000 (es decir, si has pedido prestado $20 000 para comprar el auto), multiplica esta cifra por 0,007 (obtenido en el paso previo). El resultado será 140.

-

4Ingresa este resultado en la fórmula del pago mensual. Dicha fórmula es la siguiente: Pago mensual = (tasa de interés de cada pago x el principal)/(1 + tasa de interés de cada pago)^ - (cantidad de pagos)).[4] La primera parte de la ecuación (tasa de interés de cada pago x el principal) será la cifra del paso anterior. El resto se puede calcular con una simple calculadora.

- El símbolo "^" indica que la cifra (- (cantidad de pagos)) es un exponente del monto (1 + tasa de interés de cada pago). En una calculadora, puedes ingresar esta información al calcular 1 + tasa de interés de cada pago, presionar el botón "x^y", y luego ingresar la cantidad de pagos. Ten en cuenta que esta última será negativa en este momento (multiplicada por la negativa).

- Siguiendo con el ejemplo previo, el cálculo será el siguiente (suponiendo que la duración del préstamo es de cinco años o 60 meses):

- Pago mensual = (0,007 x $20 000)/(1 - (1+ 0,007)^ - 60.

- Pago mensual = $140/(1 - (1,007)^ - 60).

- Pago mensual = $140/(1 – 0,658).

- Pago mensual = $140/0,342.

- Pago mensual = $409,36 (este número podría variar en apenas algunos centavos, debido al redondeo).

-

5Calcula el monto del principal a pagar todos los meses. Este cálculo se realiza simplemente al dividir el monto del principal entre la duración del préstamo expresado en meses. Siguiendo con el ejemplo previo, el cálculo será: $20 000/60 meses = $333,33/mes.

-

6Resta el principal a pagar todos los meses del pago mensual. Siguiendo con el ejemplo previo, el cálculo será $409,36 - $333,33. Esto equivale prácticamente a $76. Por lo tanto, en este acuerdo de préstamo, pagarás aproximadamente $76 mensuales en concepto de intereses.Anuncio

Parte 3

Parte 3 de 3:Calcular los cargos financieros totales del préstamo

-

1Determina el pago mensual. Para conocer el cargo financiero total de toda la duración del préstamo, comienza por calcular los pagos mensuales. Esta información se ha explicado en la sección anterior.

-

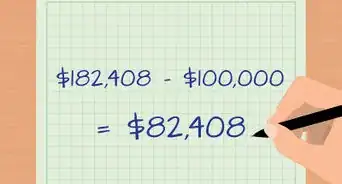

2Ingresa dicho monto en la fórmula de los cargos financieros totales. La fórmula es: Monto del pago mensual x cantidad de pagos – monto prestado = monto del cargo financiero total.[5]

- Siguiendo con el ejemplo previo, se expresará de la siguiente forma:

- $409 x 60 - $20 000 = monto total de cargos financieros

- $24 540 - $20 000 = monto total de cargos financieros

- $4540 = monto total de cargos financieros

- Siguiendo con el ejemplo previo, se expresará de la siguiente forma:

-

3Verifica los cálculos. Para asegurarte de haber realizado el cálculo correctamente, divide el monto entre el total de pagos (en este caso, 60): $4540/60 = 76. Si el resultado es igual a los cargos financieros mensuales calculados previamente, tendrás el monto correcto del total de cargos financieros.Anuncio

Consejos

- Recurre a este proceso para comparar los planes de préstamo y asegurarte de obtener el valor más bajo posible para el total de cargos financieros.

- Usar una calculadora en línea siempre será más sencillo y conveniente que realizar los cálculos de manera manual. Las calculadoras siempre proporcionan resultados correctos.

- Las calculadoras instaladas en la mayoría de los teléfonos celulares pueden realizar estos cálculos. Si no cuentas con un teléfono o una calculadora, escribe la ecuación en la barra de búsqueda de Google, dado que suele resolver la mayoría de los cálculos más simples.

- Con un buen puntaje crediticio y un buen pago inicial, es posible que puedas obtener un préstamo con una TPA del 0 %.[6]

Advertencias

- Si bien es poco frecuente, algunos prestamistas pueden utilizar otras formas de interés más complejas llamadas “interés compuesto”. En este caso, los cálculos explicados no servirán. Asegúrate de preguntar si tu prestamista carga intereses simples (descritos en este artículo) antes de confiar en estas ecuaciones.

Referencias

- ↑ http://biztaxlaw.about.com/od/glossaryp/g/loanprincipal.htm

- ↑ http://www.calculator.net/auto-loan-calculator.html

- ↑ http://www.bankrate.com/calculators/auto/auto-loan-calculator.aspx?loanAmount=15000&years=5.000&terms=60&interestRate=7.200&loanStartDate=09+Oct+2015&show=false&showRt=true&monthlyAdditionalAmount=0&yearlyAdditionalAmount=0&yearlyPaymentMonth=+Oct+&oneTimeAdditionalPayment=0&oneTimeAdditionalPaymentInMY=+Nov+2015&ic_id=auto_loan_calc_calculate_btn

- ↑ https://www.dcu.org/loans/finance-calculations.html

- ↑ https://www.dcu.org/loans/finance-calculations.html

- ↑ http://www.bankrate.com/finance/auto/hidden-numbers-in-zero-percent-financing.aspx

Acerca de este wikiHow