Nuestro equipo de editores e investigadores capacitados han sido autores de este artículo y lo han validado por su precisión y amplitud.

wikiHow's Content Management Team revisa cuidadosamente el trabajo de nuestro personal editorial para asegurar que cada artículo cumpla con nuestros altos estándares de calidad.

Este artículo ha sido visto 197 134 veces.

La mayoría de las personas conocen el concepto de interés, pero no todas saben cómo calcularlo. El interés es el valor que le agregamos a un préstamo o un depósito que se debe pagar por utilizar el dinero de alguien más. Existen tres formas básicas para calcularlo: el interés simple, que es el cálculo más sencillo (generalmente usado para préstamos a corto plazo); el interés compuesto, que es un poco más complicado y con más valor; y por último el interés compuesto continuo, el cual crece al ritmo más rápido y es la fórmula utilizada en la mayoría de los bancos para los préstamos hipotecarios. Por lo general, la información necesaria para realizar cualquiera de estos cálculos es la misma, pero los procedimientos matemáticos varían un poco en cada uno de ellos.

Pasos

Método 1

Método 1 de 3:Calcular el interés simple

-

1Determina el principal. El principal es la cantidad de dinero que utilizarás para calcular el interés. Dicha cantidad puede ser la que deposites en una cuenta de ahorros o un bono de algún tipo. En ese caso, obtendrás el interés que calcules. Asimismo, si pides dinero prestado, como para el pago de una hipoteca, el principal será la cantidad que pediste, y deberás calcular el interés que tienes.

- En cualquier caso, ya sea que cobres el interés o lo pagues, la cantidad del principal generalmente se simboliza con la variable P.[1]

- Por ejemplo, si le hiciste un préstamo de 2000 dólares a un amigo, el principal prestado sería de 2000 dólares.

-

2Determina la tasa de interés. Antes de que puedas calcular la cantidad de principal que apreciarás, es necesario que sepas la tasa a la que dicho principal crecerá. Esta es la tasa de interés, la cual suele anunciarse o acordarse entre las partes antes de la ejecución del préstamo.[2]

- Por ejemplo, supongamos que le prestaste dinero a un amigo sabiendo que, al cabo de 6 meses, él te devolverá los 2000 dólares más un 1,5 %. Esto significa que la tasa de interés único es de 1,5 %. No obstante, antes de que puedas utilizarla, deberás convertirla a decimales. Para ello, divide el porcentaje entre 100:

- 1,5 % ÷ 100 = 0,015.

- Por ejemplo, supongamos que le prestaste dinero a un amigo sabiendo que, al cabo de 6 meses, él te devolverá los 2000 dólares más un 1,5 %. Esto significa que la tasa de interés único es de 1,5 %. No obstante, antes de que puedas utilizarla, deberás convertirla a decimales. Para ello, divide el porcentaje entre 100:

-

3Mide el plazo del préstamo. El plazo es otro nombre que recibe la duración del préstamo. En algunos casos, deberás acordar la duración del préstamo al momento de su realización. Por ejemplo, la mayoría de las hipotecas tienen un plazo definido. En el caso de muchos préstamos privados, el prestatario y el prestamista pueden acordar cualquier plazo que deseen.

- Es importante que la duración del plazo coincida con la tasa de interés o por lo menos esté medida con la misma unidad. Por ejemplo, si la tasa de interés es de un año, el plazo también deberá medirse en años. Por ejemplo, si la tasa se fija en 3 % anual, pero el préstamo solo es de 6 meses, entones deberás calcular una tasa de interés anual del 3 % durante un plazo de 0,5 años.

- Como otro ejemplo, si se acuerda una tasa de 1 % mensual y pides prestado dinero por seis meses, el plazo que deberás calcular será de 6.

-

4Calcula el interés. Para ello, multiplica el principal por la tasa de interés y el plazo del préstamo. Puedes expresar esta fórmula de forma algebraica de la siguiente manera:

- Utilizando el ejemplo anterior del préstamo realizado a un amigo, el principal () es de 2000 dólares, mientras que la tasa () es de 0,015 durante seis meses. Debido a que el acuerdo realizado en este ejemplo fue durante un plazo único de seis meses, en este caso, la variable es de 1. A continuación, calcula el interés de la siguiente manera:

- . Por lo tanto, el interés a pagar es de 30 dólares.

- Si quieres calcular la cantidad del pago total (A), con el interés y el retorno del principal, utiliza la siguiente fórmula: . Este cálculo se verá de la siguiente forma:

-

5Prueba con otro ejemplo. Solo con fines de práctica, supongamos que depositas 5000 dólares en una cuenta de ahorros con una tasa de interés anual del 3%. Al cabo de solo tres meses, retiras el dinero junto con el interés que se haya generado en ese tiempo.

- En tres meses, obtendrías un interés de 37,50 dólares.

- Ten en cuenta que, en este ejemplo, t=0,25, pues tres meses equivale a un cuarto (0,25) del plazo original de un año.

Método 2

Método 2 de 3:Calcular el interés compuesto

-

1Comprende el significado de interés compuesto. En este caso, a medida que ganas interés, este vuelve a la cuenta y comienzas a ganar (o pagar) interés por encima del mismo interés. A modo de ejemplo sencillo, si depositas 100 dólares con una tasa de interés anual del 5 %, al cabo de un año obtendrás 5 dólares de interés. Si devuelves dicha cantidad a la cuenta, al final del segundo año obtendrás el 5 % de 105 dólares en lugar de los 100 originales. A la larga, esta cantidad puede aumentar considerablemente.[3]

- La fórmula para calcular el valor (A) del interés compuesto es la siguiente:

- La fórmula para calcular el valor (A) del interés compuesto es la siguiente:

-

2Determina la cantidad del principal. Al igual que con el interés simple, comienza el cálculo con la cantidad del principal. Este cálculo es el mismo, independientemente de que calcules el interés sobre el dinero prestado. Por lo general, esta cantidad se expresa con la variable .[4]

-

3Mide la tasa de interés. La tasa de interés debe acordarse desde el principio y presentarse en un número decimal para poder calcularse. Recuerda que puedes convertir el porcentaje en un decimal al dividirlo entre 100 (o moviendo la coma decimal dos lugares hacia la izquierda). Asegúrate de conocer la duración de la tasa de interés, la cual se expresa algebraicamente como .[5]

- Por ejemplo, una tarjeta de crédito puede tener una tasa de interés anual del 15 %. No obstante, el interés suele aplicarse cada mes, así que posiblemente quieras saber la tasa de interés mensual. En ese caso, divídelo entre 12 para hallar la tasa para hallar la tasa de interés mensual de 1,25 %. Estas dos tasas, 15 % al año 1,25 % al mes, son equivalentes.

-

4Determina el momento en que el interés será compuesto. En este caso, el interés se calculará periódicamente y se agregará nuevamente a la cantidad del principal. En algunos préstamos, esto puede ocurrir una vez al año, mientras que en otros puede pasar cada mes o trimestre. Necesitarás saber cuántas veces al año el interés se volverá compuesto.[6]

- Si el interés compuesto es anual, entonces n=1.

- Si el interés compuesto es trimestral, entonces n=4.

-

5Determina el plazo del préstamo. El plazo es la duración en la que se calculará el interés y generalmente se mide en años. Si necesitas calcular el interés para un periodo determinado, deberás realizar la conversión a años.[7]

- Por ejemplo, en el caso de un préstamo de un año, . No obstante, en un plazo de 18 meses, .

-

6Identifica las variables de la situación. Para este ejemplo, supongamos que haces un depósito de 5000 dólares en una cuenta de ahorros con un interés del 5 % mensual. ¿Cuánto valdrá esta cuenta al cabo de tres años?[8]

- En primer lugar, identifica las variables que necesitas para resolver el problema. En este caso:

- En primer lugar, identifica las variables que necesitas para resolver el problema. En este caso:

-

7Aplica la fórmula y calcula el interés compuesto. Una vez que comprendas la situación e identifiques las variables, ingrésalas en la fórmula para hallar el interés.

- En el caso del problema planteado anteriormente, la ecuación se resolverá de la siguiente manera:

- Por consiguiente, al cabo de tres años, el interés compuesto será de 808 dólares, que se sumará al depósito original de 5000 dólares.

- En el caso del problema planteado anteriormente, la ecuación se resolverá de la siguiente manera:

Método 3

Método 3 de 3:Calcular el interés compuesto continuo

-

1Comprende el concepto de interés compuesto continuo. Como viste en el ejemplo anterior, el interés compuesto aumenta a un ritmo mayor que el interés simple al añadir nuevamente el interés al principal en determinadas ocasiones. Es más beneficioso calcular una tasa de interés compuesto trimestral que una anual, e incluso es mucho mejor si se la calcula mensualmente. Será mucho más beneficioso si se calcula la tasa de interés compuesto de manera continua, es decir, a cada momento. Tan pronto como puede calcularse el interés, este regresa a la cuenta y se suma al principal. Obviamente, esta es solo una teoría.[9]

- Mediante algunos cálculos, los matemáticos han desarrollado una fórmula que simula el interés compuesto y vuelve a la cuenta de manera continua. Esta fórmula, la cual sirve para calcular continuamente para calcular el interés compuesto, es la siguiente:

- Mediante algunos cálculos, los matemáticos han desarrollado una fórmula que simula el interés compuesto y vuelve a la cuenta de manera continua. Esta fórmula, la cual sirve para calcular continuamente para calcular el interés compuesto, es la siguiente:

-

2Determina las variables para calcular el interés. La fórmula calcular el interés compuesto continuo es similar a las situaciones anteriores, solo que con algunas diferencias ligeras. A continuación, las variables para la fórmula son las siguientes:[10]

- es el valor futuro (o el monto) de dinero que tendrá el préstamo después de aplicar el interés compuesto.

- es el principal.

-

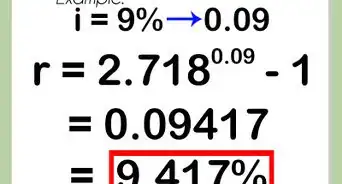

. Si bien puede parecer una variable, en realidad es una constante. La letra es un número especial llamado “constante de Euler”, conocido así en honor al matemático Leonard Euler, quien descubrió sus propiedades.

- La mayoría de las calculadoras gráficas avanzadas tienen un botón para . Al presionar este botón, con el número 1”, para representar , aprenderás que el valor de es de aproximadamente 2,718.

- es la tasa de interés anual.

- es el plazo del préstamo expresado en años.

-

3Determina los detalles del préstamo. Por lo general, los bancos utilizan un interés compuesto continuo para los préstamos hipotecarios. Supongamos que quieres pedir prestados 200 000 dólares a una tasa de interés de 4,2 % para una hipoteca de 30 años. Por lo tanto, las variables que utilizarás para realizar el cálculo son las siguientes:[11]

- , una vez más, no es una variable sino la constante 2,718.

-

4Emplea la fórmula para calcular el interés. Aplica los valores en la fórmula para calcular la cantidad de interés que deberás pagar en el préstamo de 30 años.[12]

- Observa el enorme valor que tiene el interés compuesto continuo.

Referencias

- ↑ http://www.calculatorsoup.com/calculators/financial/simple-interest-plus-principal-calculator.php

- ↑ http://www.calculatorsoup.com/calculators/financial/simple-interest-plus-principal-calculator.php

- ↑ http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ http://www.thecalculatorsite.com/articles/finance/compound-interest-formula.php

- ↑ http://www.moneychimp.com/articles/finworks/continuous_compounding.htm

Acerca de este wikiHow

Para calcular el interés, identifica primero el capital, que es la cantidad de dinero sobre la cual calcularás el interés. Luego, identifica la tasa de interés, la cual se acordó desde el principio y debe presentarse en un número decimal para hacer el cálculo. Después, identifica la cantidad de tiempo o el plazo durante el cual se acumulará el interés, el cual se mide en años. Para hacer el cálculo, multiplica el capital por la tasa de interés y el plazo del préstamo. Continúa leyendo el artículo si quieres conocer las diferencias entre el cálculo del interés simple y el interés compuesto.

wikiHow's Content Management Team revisa cuidadosamente el trabajo de nuestro personal editorial para asegurar que cada artículo cumpla con nuestros altos estándares de calidad. Este artículo ha sido visto 197 134 veces.