Nuestro equipo de editores e investigadores capacitados han sido autores de este artículo y lo han validado por su precisión y amplitud.

wikiHow's Content Management Team revisa cuidadosamente el trabajo de nuestro personal editorial para asegurar que cada artículo cumpla con nuestros altos estándares de calidad.

En este artículo, hay 9 referencias citadas, que se pueden ver en la parte inferior de la página.

Este artículo ha sido visto 245 060 veces.

Los costos asociados con una operación comercial pueden clasificarse en líneas generales en dos categorías: variables y fijos. Los costos variables son aquellos que fluctúan con el volumen de producción, mientras que los costos fijos se mantienen constantes. Aprender cómo clasificar los costos es el primer paso para manejarlos y mejorar la eficiencia de tu negocio. Saber cómo calcular los costos variables te ayudará a reducir los costos en los que incurras por unidad de producción, haciendo que tu negocio sea más rentable.

Pasos

Método 1

Método 1 de 3:Calcular los costos variables

-

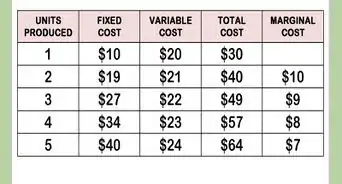

1Clasifica los costos ya sea como fijos o variables. Los costos fijos son aquellos que se mantendrán constantes incluso cuando el volumen de producción cambie. El alquiler y los sueldos administrativos son ejemplos de costos fijos. Ya sea que produzcas una unidad o 10 000, estos costos serán aproximadamente iguales cada mes. Los costos variables, como su nombre lo indica, varían con el volumen de producción. Por ejemplo, las materias primas, el embalaje y el envío, y los salarios de los trabajadores son costos variables. Mientras más unidades produzcas, estos costos serán más altos.[1]

- Una vez que comprendas la diferencia entre los costos fijos y variables, clasifica cada uno de los costos de tu negocio. Muchos costos, como los ejemplos mencionados anteriormente, serán fáciles de clasificar. Otros pueden ser más ambiguos.

- Algunos costos pueden ser difíciles de clasificar ya que no se comportan en un patrón fijo o variable. Por ejemplo, a un empleado se le puede pagar un sueldo fijo además de una comisión que varíe con el volumen de ventas. Es mejor dividir estos costos en elementos fijos y variables. En este caso, solo la comisión del empleado será tratada como un costo variable.[2]

-

2Suma todos los costos variables a lo largo de un determinado periodo de tiempo. Después de clasificar todos los costos variables, calcula el total para un determinado periodo de tiempo. Por ejemplo, considera una operación simple de manufactura que solo tenga 3 costos variables: materias primas, embalaje y envío, y los salarios de los trabajadores. La suma de estos es el costo variable total.[3]

- Imagina que los costos en los que hayas incurrido en el año más reciente son como sigue: $35 000 en materias primas, $20 000 en embalaje y envío y $100 000 en salarios de los empleados.

- Los costos variables totales para el año son, por lo tanto, o . Estos costos están directamente relacionados con el volumen de producción para ese año.

-

3Divide los costos variables totales entre el volumen de producción. Dividir el costo variable total para un determinado periodo de tiempo entre el volumen de producción de ese periodo te dará el costo variable por unidad. Específicamente, el costo variable por unidad puede calcularse como , donde "v" es el costo variable por unidad, "V" es el costo variable total y "C" es la cantidad producida. Por ejemplo, si el negocio mencionado anteriormente produjo 500 000 unidades de productos ese año, su costo variable por unidad es o .

- El costo variable por unidad es simplemente el costo variable por unidad producida. Es el costo adicional en el que se incurre al producir cada unidad adicional. Por ejemplo, si el negocio produjera 100 unidades más, esperaría incurrir en costos de producción adicionales de $31.[4]

Método 2

Método 2 de 3:Usar el método de punto alto-punto bajo

-

1Comprende los costos mixtos. A veces, los costos no pueden categorizarse fácilmente como variables o fijos. Estos costos pueden variar con la producción pero también son necesarios incluso con la ausencia de producción o ventas. A estos costos se les refiere como costos mixtos. Los costos mixtos pueden dividirse en componentes fijos y variables como parte de un intento de medir de forma precisa cada tipo de costo.

- Un ejemplo de un costo mixto es el salario para un empleado que gana un sueldo más comisiones. El sueldo se le paga incluso si no se realizan ventas pero la comisión depende del volumen de ventas. En este ejemplo, la comisión es un costo variable y el sueldo es un costo fijo.[5]

- Un ejemplo un poco más complicado es el de los costos de servicios públicos. La electricidad, el agua y el gas deben pagarse incluso si no hay producción. Sin embargo, pueden usarse en mayores cantidades como parte de la producción. Dividir estos costos en categorías fijas y variables requiere un método más complejo.

-

2Mide la actividad y el costo. A fin de dividir los costos mixtos en componentes fijos y variables, puedes usar el método de "punto alto-punto bajo". Este método empieza con los componentes mixtos de los meses de producción más alta y más baja y utiliza la diferencia para calcular la proporción de costos variables. Para empezar, determina cuáles meses experimentaron los niveles más altos y más bajos de actividad (producción). Registra la actividad de una forma mensurable (como en horas de máquina) y el costo mixto que quieras evaluar para cada mes.[6]

- Por ejemplo, imagina que tu empresa corta partes de metal con un corte por chorro de agua como parte del proceso de producción. Esto requiere el agua como un costo variable que incrementa con la cantidad de producción. Sin embargo, también tienes un gasto de agua que surge de dirigir tus instalaciones de producción (para beber, para los baños, etc.). Los costos del agua serían entonces un costo mixto.

- Digamos que, en este ejemplo, en el mes de producción más alta, tuviste una factura del agua de $9000 y 60 000 horas de máquina de producción. En el mes de producción más baja, tuviste una factura del agua de $8000 y 50 000 horas de máquina de producción.

-

3Calcula el índice de costo variable. Encuentra la diferencia entre ambas cifras (el costo y la producción) encontrando el índice de costo variable. El índice de costo variable puede encontrarse usando la fórmula , donde "C" y "c" son los costos para los meses de producción más alta y más baja, respectivamente, y "P" y "p" se refieren a sus niveles de producción.

- En este ejemplo, esto sería . Esto luego se simplifica a , lo cual te da . Esto significa que cada hora de máquina de producción cuesta $0,10.[7]

-

4Determina el costo variable. Ahora puedes usar el índice de costo variable para determinar cuánto del costo mixto constituye el costo variable. Multiplica el índice de costo variable por la cantidad de producción para obtener esta cifra. En el ejemplo, esto sería o para el mes de producción más baja y o para el mes de producción más alta. Esto representa los costos variables para cada mes. Puedes restarlo al costo mensual total para obtener el costo fijo, el cual es $3000 en ambos casos.[8]

Método 3

Método 3 de 3:Usar la información sobre el costo variable

-

1Mide la rentabilidad de la empresa. En la mayoría de los casos, incrementar la producción hará que cada unidad adicional sea más rentable. Esto se debe a que los costos fijos ahora abarcan un volumen de producción más grande. Por ejemplo, si un negocio que produce 500 000 unidades al año gasta $50 000 al año en alquiler, los costos del alquiler están adjudicados a cada unidad a $0,10 por unidad. Si la producción se duplica, el alquiler ahora está adjudicado a solo $0,05 por unidad, lo que deja más espacio para las ganancias en cada venta. Entonces, a medida que los ingresos incrementan, el costo de los bienes vendidos también debe incrementar pero a un ritmo más lento (ya que, idealmente, el costo variable por unidad se mantiene constante y el costo fijo por unidad disminuye).

- Para determinar si los costos variables se mantienen o no constantes, divide el costo variable total entre los ingresos. Esto te dará una idea de cuánto de los costos constituye los costos variables. Luego, puedes comparar esta cifra con los datos históricos sobre los costos variables para monitorear el costo variable por incrementos o disminuciones en las unidades.[9]

- Por ejemplo, si los costos variables totales fueron $70 000 un año y $80 000 el siguiente mientras que los ingresos fueron $1 000 000 y $1 150 000, respectivamente, puedes ver que el costo variable se mantuvo bastante estable a lo largo de esos dos años a un o % y o % de ingresos, respectivamente.

-

2Usa la proporción del costo variable para evaluar los riesgos. Al comparar el porcentaje de costos variables con los costos fijos para una unidad, puedes determinar la proporción de cada tipo de costo. Esto puede calcularse dividiendo los costos variables por unidad entre el costo total por unidad usando la fórmula , donde "v" y "f" son los costos variables y fijos por unidad, respectivamente. Por ejemplo, si los costos fijos por unidad son de $0,10 y el costo variable por unidad es de $0,40 (para un costo total de $0,50 por unidad), entonces el 80 % del costo por unidad es el costo variable (). Como un inversionista externo, puedes usar esta información para predecir el riesgo potencial para el beneficio.

- Si una empresa experimenta principalmente costos variables en la producción, es posible que tenga un costo más estable por unidad. Esto conducirá a un flujo más estable de beneficios asumiendo que las ventas se mantengan estables.

- Esto aplica para los vendedores minoristas de gran escala como Walmart y Costco. Sus costos fijos son relativamente bajos en comparación con sus costos variables, los cuales representan una gran proporción del costo asociado a cada venta.[10]

- Sin embargo, una empresa con una proporción más alta de costos fijos podría aprovechar las economías de escala más fácilmente (con una mayor producción que conlleve costos por unidad más bajos). Esto se debe a que los ingresos incrementarían mucho más rápido que los gastos.

- Por ejemplo, una empresa de software de computadoras tendría costos fijos asociados al desarrollo de productos y el personal de apoyo pero podría incrementar las ventas de software sin incurrir en incrementos significativos en el costo variable.

- Con esto en mente, durante una caída en las ventas, una empresa que dependa principalmente de los costos variables podría disminuir la producción más fácilmente y mantenerse rentable, mientras que una empresa que dependa principalmente de los costos fijos tendría que encontrar una forma de lidiar con costos fijos por unidad mucho más altos.[11]

- Si una empresa experimenta principalmente costos variables en la producción, es posible que tenga un costo más estable por unidad. Esto conducirá a un flujo más estable de beneficios asumiendo que las ventas se mantengan estables.

-

3Compara empresas en la misma industria. Calcula el costo variable por unidad y el costo variable total para una determinada empresa. Luego, busca datos sobre el costo variable promedio para la industria a la que esa empresa pertenece. Esto puede darte un estándar de comparación por medio del cual juzgar a la primera empresa. Los costos variables por unidad más altos pueden sugerir que una empresa es menos eficiente que otras, mientras que un costo variable por unidad más bajo puede representar una ventaja competitiva.[12]

- Las empresas que se cotizan en la bolsa proporcionan sus estados financieros públicamente, ya sea por medio de sus sitios web o de la comisión local del mercado de valores. La información sobre el costo variable puede obtenerse estudiando sus estados de resultados.

-

4Realiza un análisis del punto de equilibrio. Los costos variables, si se conocen, pueden combinarse con los costos fijos para llevar a cabo un análisis del punto de equilibrio en un nuevo proyecto. Un gerente puede incrementar el número de unidades producidas y estimar los costos fijos y variables para la producción en cada paso. Esto le permitirá ver cuál nivel de producción, si acaso, es el más rentable.[13]

- Por ejemplo, si tu empresa planeara producir un nuevo producto que requiriera una inversión inicial de $100 000, querrías saber cuánto de ese producto tendrías que vender para recuperar tu inversión y obtener un beneficio. Hacerlo requerirá sumar la inversión y los demás costos fijos junto con los costos variables y restarlos a los ingresos en varios niveles de producción.

- Puedes calcular un punto de equilibrio usando la siguiente fórmula: . En esta fórmula, "F" y "v" son tus costos fijos y tus costos variables por unidad (respectivamente), "P" es el precio de venta del producto y "C" es la cantidad a la que se alcanza el punto de equilibrio.[14]

- Por ejemplo, si otros costos fijos en el transcurso de la producción suman un total de $50 000 (además de los $100 000 originales para obtener un total de $150 000 en costos fijos), los costos variables son de $1 por unidad y el producto se vende a $4 por unidad, calcularías un punto de equilibrio resolviendo , lo cual te da un resultado de 50 000 unidades.

Consejos

- Ten en cuenta que los cálculos de muestra mencionados anteriormente también funcionarán expresados en otras monedas.

Referencias

- ↑ http://www.investopedia.com/terms/v/variablecost.asp

- ↑ http://www.accountingcoach.com/blog/what-is-a-variable-cost

- ↑ http://www.investinganswers.com/financial-dictionary/economics/variable-costs-804

- ↑ http://www.accountingtools.com/questions-and-answers/how-to-calculate-cost-per-unit.html

- ↑ http://www.myaccountingcourse.com/accounting-dictionary/mixed-cost

- ↑ http://www.accountingcoach.com/blog/what-is-the-high-low-method

- ↑ http://www.accountingcoach.com/blog/what-is-the-high-low-method

- ↑ http://www.accountingcoach.com/blog/what-is-the-high-low-method

- ↑ http://www.investinganswers.com/financial-dictionary/economics/variable-costs-804

- ↑ http://www.investopedia.com/articles/stocks/06/opleverage.asp

- ↑ http://www.investopedia.com/video/play/variable-costs/

- ↑ http://www.investinganswers.com/financial-dictionary/economics/variable-costs-804

- ↑ https://www.business-case-analysis.com/break-even-analysis.html

- ↑ https://www.business-case-analysis.com/break-even-analysis.html

wikiHow's Content Management Team revisa cuidadosamente el trabajo de nuestro personal editorial para asegurar que cada artículo cumpla con nuestros altos estándares de calidad. Este artículo ha sido visto 245 060 veces.