wikiHow es un "wiki", lo que significa que muchos de nuestros artículos están escritos por varios autores. Para crear este artículo, autores voluntarios han trabajado para editarlo y mejorarlo con el tiempo.

En este artículo, hay 8 referencias citadas, que se pueden ver en la parte inferior de la página.

Este artículo ha sido visto 37 780 veces.

Comprar una casa es más que una simple transacción. Para muchas personas, es el logro de toda una vida. De allí que no debes tomártelo a la ligera, sobre todo en México, donde hay que ser cauteloso con la situación legal de los inmuebles en el mercado. Sin embargo, con preparación e inteligencia, puedes adquirir el hogar de tus sueños de manera fácil e indolora, emocional y económicamente.

Pasos

Método 1

Método 1 de 5:Determinar la situación financiera

-

1Revisa tu situación financiera. Estás pensando comprar una casa, tus finanzas van viento en popa… ¿o no? ¿Tu situación laboral es por lo menos lo suficientemente estable? Quizá recién acabas de hallar un buen empleo y estás un tanto enganchado en la emoción.

-

2Toma en cuenta que adquirir un inmueble es un compromiso que puede prolongarse durante muchos años. Es difícil hablar con certeza del futuro, pero trata de estimar el ingreso que tienes asegurado de cara al cercano y mediano plazo; agrega el monto de tus ahorros a la ecuación.

-

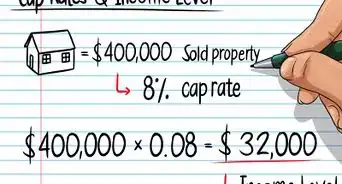

3Toma en cuenta los pagos existentes. Si bien existen distintos esquemas de crédito que permiten aportaciones de tu empresa o el apoyo extra de una entidad financiera, hay que tomar en cuenta algunas cifras. Según el consenso entre los especialistas, para emprender la aventura de adquirir un patrimonio es recomendable contar desde el comienzo con la liquidez para pagar:

- El depósito inicial, de entre 10 y 30 % del valor total del inmueble

- El trámite de escrituración, es decir, el costo de poner el título de una propiedad a tu nombre, que asciende a entre 6 y 7 % de su valor

- La comisión de la institución financiera correspondiente, que puede ascender hasta 2,7 % del monto solicitado, en caso de que pienses solicitar un crédito. Además, si es así, tu ingreso no debe quedar comprometido en más de un 30 % al pago del crédito (entre 20 y 25 % es lo ideal). Sobre todo, si te es posible, evita los plazos mayores a 15 años: cierto, los abonos son más costosos, pero podrías ahorrarte medio millón de pesos.

Método 2

Método 2 de 5:Comparar los distintos métodos de compra

-

1Recurre a una agencia inmobiliaria tiene una ventaja obvia: la asesoría de expertos en la materia. Un buen agente puede auxiliarte a lo largo de todo el proceso: ayudarte en el diagnóstico de tus oportunidades financieras, explicarte el solemne y enrevesado lenguaje del papeleo legal y evitarte la fatiga de visitar propiedades que no se ajusten a tus necesidades.

- Por supuesto, todo ello tiene un costo. La comisión de una agencia inmobiliaria puede variar entre el 4 y el 10 % del valor total de la propiedad. Y una comisión menor al 4 % no necesariamente es un ahorro; puede ser señal de una agencia irregular.

-

2Haz un trato directo. El trato directo ofrece el encanto de hacer negocios cara a cara. Si tienes habilidad para el regateo, puedes obtener una rebaja importante, e incluso negociar con bienes en los que no es posible apoyarse de otro modo, como vehículos de motor.

-

3Determina si puedes hacer un intercambio. Recuerda que en el país no es inusual ver en la calle o en los periódicos letreros como el siguiente: “Vendo o cambio por auto del año”. “Cambio departamento en el DF por casa en Cuernavaca”.

- Por supuesto, esta clase de negocios aumentan el riesgo de tratar con estafadores y lidiar con propiedades que tienen problemas legales o adeudos en el pago de impuestos. Si te topas con un propietario que lo admita, ello puede ser un factor de rebaja.

- En cualquier caso (después no digas que nadie te lo advirtió), es altamente recomendable que cuentes con la asesoría legal apropiada. Si bien la negociación entre tú y el vendedor puede ser miel sobre hojuelas, para que el contrato de compraventa sea válido debe hacerse ante un notario público, y ése definitivamente es terreno de tu abogado.

Método 3

Método 3 de 5:Solicitar crédito

-

1Solicita un crédito con el Infonavit permite incluir en la operación créditos bancarios u otro tipo de préstamos. Si las propinas que te han dado han sido generosas últimamente, o tus comisiones por ventas han ido a la alza, ciertos programas te dejan incluir en el tabulador ese tipo de ingresos, a fin de aumentar el monto del crédito que puedes recibir.

- La tasa de interés del mismo ronda el 12 % y el portal en línea ofrece un taller gratuito para que decidas qué tipo de crédito es el que más te conviene.

-

2Verifica si puedes solicitar un crédito en Fovissste. Ahora bien, si eres trabajador del sector público, puedes solicitar un crédito Fovissste. De acuerdo con la modalidad, puedes obtener un crédito de casi un millón de pesos como uno de los beneficiados de un sorteo anual o el 100 % del dinero que tengas acumulado en el SAR (Sistema de Ahorro para el Retiro), sin que tengas que participar en el sorteo.

- Pero recuerda que obtener un crédito no es sacarse la lotería. En ambos casos, tendrás que diseñar un programa de pagos; sin embargo, quizá no tengas que cargar solo con esa responsabilidad. He aquí una razón de peso para ponerle un anillo a la persona que amas: tanto el Infonavit como el Fovissste permiten solicitar crédito conyugal; es decir, un crédito sin tope que se otorga a los derechohabientes casados.

-

3Revisa si calificas en Fonhapo. Si no trabajas en una empresa formal ni en una instancia de gobierno y además tus recursos son más bien limitados, valdría la pena que revisaras si calificas para un subsidio Fonhapo (Fideicomiso Fondo Nacional de Habitaciones Populares), que se otorga mediante diversos programas (sobre todo en el medio rural) y se solicita en las oficinas del gobierno estatal o municipal.

-

4Solicita un crédito hiportecario en un banco, si no consigues un crédito gubernamental. Esta es una opción es mucho menos engorrosa que los créditos gubernamentales.

- Es verdad que sus programas suelen requerir a sus clientes la comprobación de un ingreso más alto; además, a diferencia del Infonavit, a los bancos vaya que les interesa tu historial en el Buró de Crédito.

- Lo positivo es que la tasa de interés que deberás pagar puede ser mucho menor (en alguno casos, hasta del 8,5 %): uno o dos puntos porcentuales menos pueden ser decenas o centenas de miles de pesos en la suma total.

- También, de acuerdo con el diseño de pagos que elijas, puedes evitar un pago inicial demasiado elevado, obtener una reducción de tu pago mensual en momentos de bajo ingreso, o bien seguros de vida, enfermedad e incluso desempleo.

- Sin embargo, debes tener mucho cuidado con el marketing: un crédito con CAT (Costo Anual Total), mensualidades y una tasa de interés muy bajos probablemente signifique que durante los primeros años del crédito no se amortice capital. Esto quiere decir que tus pagos durante ese lapso se destinan a cubrir los intereses sobre lo que te prestó el banco y no el préstamo en sí.

Método 4

Método 4 de 5:Buscar tu futura casa

-

1Rastrea la casa perfecta. Con una idea clara de tu situación financiera y una vez elegido un método de compra, es hora de elegir una casa.

-

2Anota y jerarquiza los distintos elementos que te gustaría encontrar en el inmueble que estás buscando. ¿Qué es más importante, la cercanía con tu trabajo o el espacio para que crezca tu familia? Un jardín proporciona una agradable área de esparcimiento, pero un espacio donde tu auto quede a buen resguardo por las noches te dejará dormir más tranquilo.

-

3Cíñete a tu rango de precios. Ya sea que sondees propiedades mediante el periódico, sobre el terreno o a través de las listas de una agencia, seguirle la pista a casas que no podrás o no deberías pagar es más que una distracción: también puede convertirse en un capricho demasiado caro.

-

4Ten en cuenta la zona. No te precipites, aun si la casa que encontraste cumple todas tus expectativas.

- En México es habitual hallar auténticas gangas en vecindarios de pésima reputación: a veces basta investigar un poco en Internet para enterarse de los últimos crímenes en los alrededores. Y la seguridad no es el único factor: quizá la planta baja sea muy amplia, pero el supermercado más cercano podría estar a media hora en automóvil.

- No seas tímido y, si ya has visitado alguna propiedad, charla con los vecinos para enterarte de esos datos que ninguna agencia inmobiliaria te daría.

- Por desgracia, no son raros los complejos residenciales a los que alguna tranza del constructor o ciertos manejos burocráticos han dejado con servicios básicos nulos o intermitentes, o defectos en la estructura por causa de materiales de muy baja calidad.

- Para remediar en algo esta situación, desde el 2014 los desarrolladores de vivienda nueva ofrecen Cobertura de calidad: una garantía de que la misma está asegurada durante diez años contra fallas en el diseño o la impermeabilización. Pregunta si el inmueble que te interesa cuenta con ella.

-

5Infórmate sobre el futuro. ¿Te conviene comprar una residencia en un sitio donde poco a poco los condominios sustituyen los hogares de una sola planta? Por otra parte, quizá hayas oído hablar de la “gentrificación”: la renovación y reconstrucción de algunos edificios y barrios deteriorados.

- Comprar una propiedad pequeña en un sitio que esté experimentando este proceso, o que vaya a hacerlo pronto, puede ser una excelente inversión a mediano plazo, pero también puede dar lugar a un aumento considerable en el costo de la vida y los servicios. También podrías hallarte en un entorno con una dinámica muy diferente a lo que habías pensado.

-

6Reevalúa tus expectativas. A veces, la perfección es algo que se te revela durante la búsqueda e incluye factores que antes no habías considerado. En esos casos, también es prudente que no te aferres irracionalmente a tus exigencias iniciales.

Método 5

Método 5 de 5:Comprar la casa

-

1Cierra el trato. Has hallado la casa que te convence. Hora de firmar, soltar el dinero y ocupar la nueva propiedad. No; ya falta poco, pero aún es necesario estar al pendiente de algunos aspectos.

-

2Consulta a tu abogado. Esto se mencionó arriba y se reitera. Él o ella es quien puede informarte sobre los documentos legales que se necesitan en una operación de compraventa y vigilar que se hallen en orden.

- Algunos de ellos son la carta de intención (que contiene una oferta del comprador y las condiciones del pago), el estudio de titulación (por medio del cual se verifica que el inmueble esté inscrito en el Registro Público de la Propiedad y del Comercio), los certificados de libertad de gravámenes (que asegura, entre otras cosas, que la propiedad no esté en litigio) y no adeudo fiscal, así como un avalúo oficial.

-

3Asegúrate de efectuar las transacciones inmobiliarias ante un notario público. El notario público es quien es el encargado de identificar correctamente el inmueble y dar fe de que los documentos de ambas partes se hallen en orden.

- En un mundo ideal, el notario llevaría a cabo estas acciones de manera escrupulosa y honrada; en el mundo real, no está de más que tú o tu abogado se informen sobre el titular de la notaría donde se efectuará la operación. Por fortuna, en la mayoría de las ciudades mexicanas hay varios notarios disponibles; su reputación precede a quienes es necesario esquivar.

-

4Sopesa el tipo de contrato de compraventa que te conviene más o se ajuste a tus circunstancias. La transferencia de una propiedad del vendedor al comprador se efectúa mediante este contrato de compraventa. Un contrato a plazos con reserva de dominio te permitirá disfrutar del inmueble aun cuando no hayas pagado todavía el monto total de la operación (por supuesto, el título seguirá en manos del vendedor hasta que finiquites el adeudo).

- Si eres extranjero, pero te interesa comprar una propiedad en México en alguna de las llamadas “zonas restringidas”, como las playas, puedes hacerlo a través de un fideicomiso con una institución bancaria. Ten muy en claro el precio total que pagarás por la casa, el tiempo que tardarán en entregártela y en qué condiciones.

-

5Ten en cuenta los esa horrible palabra, los impuestos. En nuestro país, al efectuarse una transacción inmobiliaria, se requiere que el comprador pague un impuesto de 2 % del valor de la misma. Sin embargo, hay algunas excepciones, como cuando un padre cede una propiedad a su hijo: inquiere si, por casualidad, tu caso puede considerarse dentro de alguna de ellas.

- Con el enganche o depósito inicial, que debe ser de un mínimo del 10 %, podrás empezar el proceso de adquisición legal. El resto se pagará de acuerdo con lo que suscribas en el contrato de compraventa; normalmente se efectúa al firmar las escrituras frente al notario.

-

6¡Ya eres un nuevo propietario! Disfruta de tu nuevo hogar.

Consejos

- Si no cuentas con un abogado regular, ten cuidado al elegir uno. Infórmate sobre la experiencia de tus prospectos y pide referencias de ellos. Indaga entre tus conocidos para saber si cuentan con alguien de confianza.

- Si vas a solicitar un crédito bancario, te conviene conocer tu historial en el Buró de Crédito. Puedes hacerlo (y solicitar asesoría para sanearlo, de ser necesario) aquí.

Advertencias

- Si ya solicitaste un crédito bancario, pero el plan de pagos ya no te satisface, la legislación mexicana te permite traspasarlo a otra entidad bancaria. Sin embargo, si tu crédito es del Infonavit, lo anterior solo es posible si el banco acepta pagarle tu crédito a dicho instituto.

- Por ley, los notarios deben dar aviso a la Unidad de Inteligencia Financiera cuando una operación inmobiliaria pasa de los 1 076 000 pesos. Los desarrolladores y agentes inmobiliarios están obligados a lo mismo para montos superiores a los 540 000 pesos. Se trata de una disposición legal reciente para prevenir el lavado de dinero.

- Puedes tener el dinero y quizá te seduzca la idea de llevarlo en maletines para cerrar una negociación, pero aun así no puedes utilizar más 540 000 pesos en efectivo para comprar una casa. La ley mexicana exige que si el monto de la operación es superior a esta cantidad, el resto debe pagarse a través de un instrumento bancario, como un cheque o una transferencia.

-Step-17.webp)

Referencias

- http://portal.infonavit.org.mx/

- http://www.forbes.com.mx/efectos-de-la-ley-antilavado-en-la-compra-venta-de-inmuebles/

- http://www.profeco.gob.mx/encuesta/brujula/bruj_2012/bol228_sec_inmobilario.asp

- http://www.soyentrepreneur.com/guia-para-comprar-tu-casa.html

- http://www.fonhapo.gob.mx/2013/programas/vivienda-digna.html

- http://www.cnnexpansion.com/mi-dinero/2014/07/18/respuestas-sobre-tu-credito-infonavit

- http://www.fovissste.gob.mx/

- http://eleconomista.com.mx/finanzas-personales/2015/02/18/elija-inmobiliaria-que-vendera-mejor-su-casa

-Step-17.webp)