Este artículo fue coescrito por Carla Toebe. Carla Toebe es una agente de bienes raíces con licencia en Richland, Washington. Ella ha sido una agente de bienes raíces activa desde 2005, y fundó la agencia de bienes raíces CT Realty LLC en 2013. Se graduó en la Universidad Estatal de Washington con una licenciatura en Administración de Empresas y Sistemas de Información Administrativa.

En este artículo, hay 14 referencias citadas, que se pueden ver en la parte inferior de la página.

Este artículo ha sido visto 40 940 veces.

Una vez que hayas encontrado la casa de tus sueños, lo único que falta es hacer una oferta. Debes analizar minuciosamente el mercado inmobiliario debido a que el monto que ofrezcas constituirá tu consideración principal. No olvides hacer uso de profesionales de ser necesario, como los agentes de bienes raíces y los abogados. Luego, redacta un contrato de compra y venta cuando sea momento de realizar la oferta.

Pasos

Parte 1

Parte 1 de 3:Establecer la oferta

-

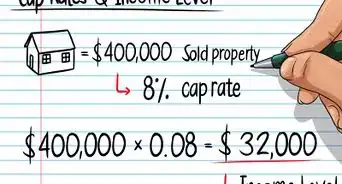

1Considera las ventas comparables. El vendedor querrá que compres la casa a un precio similar al precio por el cual casas comparables ("comps") se hayan vendido en el mismo mercado. Él debería basar su precio de venta en la información sobre estas ventas, pero tú también debes investigar por tu cuenta y buscar inmuebles comparables en el mercado mediante sitios web como Zillow (si vives en los EE.UU.).

- Para que una "comp" sea buena, debe tener un tamaño similar y encontrarse en el mismo vecindario.

- El mercado siempre cambia, por lo que las "comps" que encuentres deben haberse vendido en el espacio de los últimos tres o cuatro meses. A menos que sea absolutamente necesario, este periodo no debe exceder los seis meses.[1]

-

2Toma en cuenta las características únicas. No existen dos casas iguales. Por tanto, deberás modificar tu oferta según las características únicas (de ser el caso). Por ejemplo, es posible que la casa tenga una piscina, mientras que ninguno de los inmuebles comparables tenga una, o que la casa tenga una vista impresionante.

-

3Evalúa el mercado. Es probable que el vendedor pueda recibir una oferta del precio de venta o un poco más si es que el mercado está muy activo. Sin embargo, si la casa ha estado durante mucho tiempo a la venta, tendrás más poder en tu calidad de comprador. Debes revisar durante cuánto tiempo han estado a la venta las casas antes de venderse. Si es que en su mayoría están a la venta durante cuatro meses o más, esto quiere decir que el mercado está muy lento.

- También debes conseguir información relativa al precio de venta promedio en el pasado. Si el mercado no está muy activo, es probable que los precios bajen o se mantengan estables.[2]

-

4Determina cuánto puedes costear. Si no puedes pagar una casa, no hay ninguna razón por la cual debas hacer una oferta. Elabora un presupuesto mensual y evalúa cuánto suman tus costos de vida. Puedes obtener un estimado del costo de la hipoteca empleando calculadoras en línea.

-

5Averigua las razones por las que el vendedor vaya a mudarse. En algunos casos, los vendedores podrían tener una motivación particular para poner la casa a la venta. Al visitar la casa, hazle preguntas al vendedor (si se encuentra presente). Los agentes de bienes raíces podrían ser más reservados, pero de todas formas trata de determinar las razones por las cuales el vendedor vaya a mudarse.

- Por ejemplo, es posible que un vendedor tenga una gran motivación para deshacerse rápidamente de la propiedad si es que quiere comprar otra casa o va a mudarse a otra parte del país.[3]

- Sin embargo, es posible que un vendedor se tome más tiempo si es que solo va a mudarse porque se jubila o por realizar recortes.

-

6Habla con un agente sobre tu oferta. Es posible que no estés seguro sobre dónde empezar o cómo llegar a un monto para ofrecer. Para ello, reúnete con un agente que tenga experiencia en el mercado en el que quieras comprar la casa. Puedes conseguir un agente en línea o buscando en la guía telefónica.

- Puedes obtener un análisis comparativo de mercado (ACM) de un agente. Este constituye un análisis experto de ventas comparables.[4]

-Program-Step-1-Version-2.jpg)

-Program-Step-2-Version-2.jpg)

-Program-Step-12.jpg)

-Program-Step-5-Version-2.jpg)

Parte 2

Parte 2 de 3:Obtener una preaprobación para una hipoteca

-

1Revisa tu historial crediticio. Si obtienes una preaprobación para una hipoteca, tu posición en la negociación será más fuerte. Por tanto, revisa tu historial crediticio para determinar si allí figura alguna información negativa que podría perjudicarte. Si vives en los EE.UU., tienes derecho a obtener un informe crediticio gratuito al año de cada una de las tres agencias de información crediticia.[5]

- Revisa si hay errores y dispútalos. Entre los errores comunes se encuentran las cuentas que no te pertenezcan, las cuentas que tengan un límite de crédito equivocado o las cuentas que figuren erróneamente como vencidas.

-

2Revisa tu calificación crediticia. Esta tendrá un impacto en cuanto a si podrás obtener una hipoteca y también en las tasas de interés que se te cobrarán. Por lo general, para calificar para una hipoteca convencional, tu calificación deberá ser de 620 y, para calificar para las mejores tasas de interés, tu calificación deberá superar los 740.[6]

- Con frecuencia, tu calificación crediticia puede figurar en los estados de cuenta de tu tarjeta de crédito.

- Si vives en los EE.UU., otra alternativa es emplear un servicio gratuito, como Credit.com, o pagar por tu calificación FICO en el sitio web myfico.com.

-

3Reúne la información necesaria. Para solicitar una preaprobación, será necesario que le brindes al prestamista bastante información personal, la cual deberás recopilar de antemano:[7]

- talones de pago recientes

- declaraciones de impuestos de los últimos dos años

- formularios W-2 de los últimos dos años (si vives en los EE.UU.)

- pruebas de ingresos alternativos, como derechos de alimentos, manutención, ingresos de jubilación, etc.

- estados de tu cuenta bancaria de los últimos dos meses

- información sobre tu cuenta de inversión

- una identificación válida, como una licencia de conducir o un pasaporte

- tu número del seguro social (si vives en los EE.UU.)

-

4Presenta la solicitud. Puedes presentar una solicitud para una preaprobación en un banco o unión de crédito. Para ello, deberás llenar una solicitud y brindar copias de los documentos de respaldo. Puedes preguntarle al prestamista cuánto tiempo tomará analizar tu información.

- Antes de presentar la solicitud, dedica un tiempo a buscar las mejores tasas. Puedes considerar también prestamistas en línea si deseas, aunque deberás investigarlos muy bien. Para ello, puedes consultar con la Oficina de Mejores Negocios (o la entidad equivalente en el lugar en donde vivas) o con el procurador general para averiguar si es que alguien presentó alguna queja en contra de estos prestamistas.

-

5Recibe la carta de preaprobación. En caso de que seas aprobado, el prestamista te enviará una carta en donde figure la cantidad de dinero para la cual se te haya aprobado. Sin embargo, esta carta no constituirá un compromiso de hipoteca, ya que el banco tiene que tasar realmente la casa que quieras comprar, aunque sí constituirá una prueba fehaciente de que tus finanzas te califican para una hipoteca.

- Por lo general, esta carta solo tendrá una validez de 90 días, por lo que deberás esperar a estar preparado para empezar a buscar una casa seriamente antes de solicitar la preaprobación.[8]

- No cambies de trabajo ni gaste una suma abundante de dinero luego de obtener la preaprobación. Podrían rechazar tu solicitud para la hipoteca si cambias tu situación económica de forma muy drástica.

Parte 3

Parte 3 de 3:Elaborar una oferta

-

1Familiarízate con la legislación del lugar en donde vivas. En cada país, las leyes que regulen la forma como se realicen las ofertas de compra serán diferentes. Por ejemplo, en determinados estados de los EE.UU., solo está permitido que un abogado redacte una oferta legal.[9]

- En caso de que sea necesario contratar a un abogado, puedes ponerte en contacto con el colegio de abogados local para solicitar una recomendación de un abogado especializado en bienes raíces.

-

2Consigue formularios de oferta de compra. Es posible que, en el lugar en donde vivas, puedas encontrar un formulario que empleen los agentes locales de bienes raíces. Para obtener una copia, puedes ponerte en contacto con el departamento de bienes raíces local o la entidad equivalente o bien buscar en línea.

- La legislación suele cambiar con frecuencia, por lo que es posible que, si encuentras un formulario, este sea ligeramente obsoleto. Por ello, quizás sea recomendable pedirle a un abogado que revise tu oferta de compra antes de presentársela al vendedor.

-

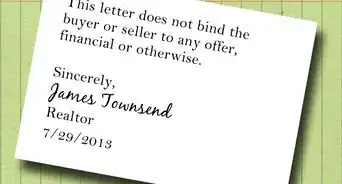

3Incluye información básica en la oferta de compra. En una oferta válida de compra, debes identificar la dirección de la propiedad en cuestión y, en algunos casos, incluir la descripción legal. Esta suele figurar en la escritura de la casa.[10] Sin esta información, el contrato no será válido. Puedes obtener la descripción de la compañía de títulos, y luego ambas partes tendrán que firmarlo.

-

4Explica la cantidad que pagarás. En la oferta de compra, también debes detallar cuánto pagarás por la casa y cómo lo harás. La siguiente información también debe figurar:[11]

- El precio de compra que propongas.

- La especificación en cuanto a si la transacción se realizará únicamente en efectivo o si estará sujeta a una hipoteca.

- La cantidad de dinero que depositarás en garantía. Por lo general, esta suele constituir entre 1 y 3 % del precio de compra. Asimismo, deberás explicar de qué forma se te devolverá el depósito en caso de que el vendedor no acepte la oferta.[12]

-

5Incluye también las contingencias. Las contingencias te protegen. Puedes incluir cualquiera de las siguientes contingencias según lo que aplique para tu situación particular:[13]

- Si es necesario, incluye una contingencia en cuanto a que quizás no puedas comprar la casa a menos que obtengas financiamiento.

- Con seguridad querrás que se realice una inspección satisfactoria de la casa poco después de que hagas la oferta. En caso de que la inspección saque a la luz ciertos problemas, podrás retractarte.

- Debes solicitar una tasación y tener derecho a retractarte en caso de que esta indique un valor menor al del precio de compra.

- Podría ser necesario que vendas tu casa antes de poder realizar la compra, en cuyo caso deberás incluir también esta contingencia.

- También podrías necesitar una contingencia de seguro, y podrían tener que realizarse ciertas reparaciones antes de que puedas obtener la cobertura del seguro.

- Ten en cuenta que todos los tipos de contingencia tienen una fecha límite, por lo que tendrás que conocerlas para evitar los pagos no cumplidos.

CONSEJO DE ESPECIALISTACarla Toebe es una agente de bienes raíces con licencia en Richland, Washington. Ella ha sido una agente de bienes raíces activa desde 2005, y fundó la agencia de bienes raíces CT Realty LLC en 2013. Se graduó en la Universidad Estatal de Washington con una licenciatura en Administración de Empresas y Sistemas de Información Administrativa.Agente de bienes raíces Carla Toebe

Carla Toebe

Agente de bienes raícesLas contingencias también pueden protegerte si necesitas retirar una oferta. La corredora de bienes raíces Carla Toebe señala: "Puedes retirar tu oferta hasta el cierre, pero generalmente perderás el dinero ganado si la cancelas sin una contingencia. Si cancelas con una contingencia, normalmente recuperarás el dinero ganado".

-

6Establece cuánto durará la oferta. Estas no duran para siempre, sino más bien eres tú quien decide la duración. Puedes conversar con tu agente en cuanto a lo habitual en el lugar en donde vivas. Por ejemplo, es posible que una oferta dure un par de días o apenas unas horas.[14]

- Si el mercado es activo, lo mejor será que la fecha límite sea más corta. De esta forma, otro comprador no podrá llegar de improviso y hacer una oferta que compita con la tuya.

-

7Incluye otras estipulaciones necesarias. En las ofertas de compra figuran diversas condiciones cuyo objetivo es protegerte durante la venta. Debes asegurarte de incluir lo siguiente en tu oferta de compra:[15]

- Resérvate el derecho de revisar la propiedad antes de cerrar la venta.

- Solicita que el título de propiedad que te proporcione el vendedor esté en regla.

- Establece quién pagará por la tasación, la inspección, el seguro del título, etc.

- Menciona el tipo de escritura que te otorgará el vendedor.

- Divide los impuestos inmobiliarios, las facturas de los servicios públicos, las facturas de combustible, etc. Por ejemplo, si cierras la venta a finales del mes de junio, es posible que quieras que el vendedor pague por la mitad de la factura de los impuestos de ese año.

- Incluye alguna otra estipulación según lo requerido por la legislación local.

-

8Revisa toda la información. La oferta de compra se convertirá en un contrato vinculante (sujeto a tus contingencias) cuando el vendedor acepte la oferta. Por esta razón, debes revisar muy bien toda la información que hayas incluido.[16] Si tienes alguna pregunta, puedes reunirte con un abogado.

-

9Haz una lista de las casas comparables. En caso de que inicialmente hagas una oferta que sea menor que el precio de venta, podrías explicar tus razones para ello. Elabora una lista de las "comps" y explica las razones por las que te hayas guiado por ellas al establecer tu oferta. El agente del vendedor deberá entregarle a este todo lo que presentes.[17]

-

10Considera la posibilidad de escribir una carta de interés. Si un mercado inmobiliario está muy activo, es necesario que sobresalgas. Para ello, una opción es contarle tu historia al vendedor mediante una carta de interés, en donde te describas a ti mismo, a tu familia y a las razones por las que te interese esa casa.

- Puedes tratar de forjar una conexión con el vendedor. Realiza una búsqueda básica en Internet para averiguar en dónde estudió o en dónde trabaja. Puedes valerte de sus cuentas en las redes sociales para determinar si tiene familia.

- También debes explicar lo que te haya gustado de la casa y del vecindario. Los vendedores quieren saber si es que a quienes compren la casa les gustará tanto como a ellos.[18]

-

11Presenta la oferta. Reúne el dinero de tu depósito de garantía, tu oferta de compra, la carta de interés y cualquier descripción de las "comps" que hayas usado. Presentarás la oferta o bien al agente de bienes raíces del vendedor o a tu propio agente.[19]

- Al presentar la oferta, debes tener muy presente que es posible que debas negociar con el vendedor.

-Step-17.webp)

Referencias

- ↑ https://www.zillow.com/wikipages/Picking-the-Best-Comparables/

- ↑ http://www.moneycrashers.com/best-cities-buy-home-buyers-markets/

- ↑ http://www.moneycrashers.com/making-offer-house/

- ↑ http://www.realtor.com/advice/buy/the-basics-of-making-an-offer-on-a-house/

- ↑ https://www.consumer.ftc.gov/articles/0155-free-credit-reports

- ↑ http://www.investopedia.com/financial-edge/0411/5-things-you-need-to-be-pre-approved-for-a-mortgage.aspx?lgl=myfinance-layout-no-ads

- ↑ https://www.credit.com/loans/mortgage-questions/how-to-get-pre-approved-for-mortgage-home-loan/

- ↑ http://www.investopedia.com/mortgage/pre-approval/?lgl=myfinance-layout-no-ads

- ↑ https://www.zillow.com/home-buying-guide/real-estate-contract/

- ↑ https://www.nerdwallet.com/blog/mortgages/making-an-offer-on-a-house/

- ↑ http://www.realtor.com/advice/buy/the-basics-of-making-an-offer-on-a-house/

- ↑ https://www.nerdwallet.com/blog/mortgages/making-an-offer-on-a-house/

- ↑ http://www.realtor.com/advice/buy/the-basics-of-making-an-offer-on-a-house/

- ↑ https://www.zillow.com/home-buying-guide/real-estate-contract/

- ↑ http://www.realtor.com/advice/buy/the-basics-of-making-an-offer-on-a-house/

- ↑ http://www.realtor.com/advice/buy/the-basics-of-making-an-offer-on-a-house/

- ↑ https://www.zillow.com/home-buying-guide/real-estate-contract/

- ↑ http://time.com/money/2885345/home-buying-bidding-war-write-letter-to-seller-win-the-house/

- ↑ http://www.realtor.com/advice/buy/the-basics-of-making-an-offer-on-a-house/

Acerca de este wikiHow

-Step-17.webp)