Cet article a été coécrit par Michael R. Lewis. Michael R. Lewis est chef d'entreprise à la retraite, entrepreneur et conseiller en placement au Texas. Il a plus de 40 ans d'expérience dans le domaine des affaires et de la finance notamment en tant que vice-président de la Blue Cross Blue Shield of Texas. Il est titulaire d'une licence en administration des entreprises industrielles de l'université du Texas à Austin.

Cet article a été consulté 28 516 fois.

Les entreprises qu'elles soient grandes ou petites vendent des produits à leurs clients à crédit. Les ventes à crédit, contrairement aux ventes au comptant, doivent être bien gérées afin d'aboutir à un paiement rapide. Les comptes mal gérés peuvent aboutir à des paiements lents ou tardifs ou à des défauts de paiements. Une manière de suivre vos ventes à crédit est d'analyser les ratios financiers qui y sont associés tels que le délai moyen de recouvrement. Savoir calculer le délai de recouvrement des comptes clients vous permettra d'avoir une idée de la date de prévision des paiements.

Étapes

Partie 1

Partie 1 sur 3:Collecter les données

-

1Trouvez les informations nécessaires. Le délai moyen de recouvrement des comptes clients peut être calculé à partir de la formule suivante : délai de recouvrement = nombre de jours/chiffre d'affaires à recevoir. Dans la formule, nombre de jours se réfère au nombre de jours de la période considérée pour le calcul (souvent une année ou un semestre). Cependant, la deuxième partie de la formule : chiffres d'affaires à recevoir doit être aussi calculée à partir d'autres données telles que le chiffre d'affaires net des ventes à crédit de la période et le solde moyen des comptes clients durant la période [1] . Ces deux données peuvent être calculées à partir des entrées des ventes et des retours de marchandises dans le grand livre de l'entreprise.

-

2Déterminez le chiffre d'affaires net des ventes à crédit. Le chiffre d'affaires net des ventes à crédit représente le chiffre d'affaires de toutes les ventes à crédit moins tous les retours de marchandises et les rabais sur les ventes. Les ventes à crédit sont différentes des ventes au comptant et permettent aux clients de payer à une date ultérieure. Les retours de marchandises sont des retours des achats des clients, suite à un problème lié au produit ou à l'achat. Les rabais sur ventes sont des réductions sur les prix, accordées aux clients suite à un problème de qualité, de non-conformité ou un retard de livraison. Si une entreprise accorde des montants de crédit élevés, même aux clients n'ayant pas un historique de crédit important, son chiffre d'affaires net des ventes à crédit sera élevé [2] .

- Utilisez la formule suivante : ventes à crédit - retours de marchandises - rabais sur ventes = ventes à crédit nettes [3] .

-

3Calculez le solde moyen des comptes clients. Utilisez le solde des comptes clients à la fin du mois pour chaque mois de la période de mesure. Cette information est toujours enregistrée dans le bilan de l'entreprise. Pour les ventes saisonnières, la meilleure pratique est d'utiliser une période de 12 mois pour tenir compte des effets de la saisonnalité. D'un autre côté, les entreprises qui connaissent une croissance ou un déclin rapide doivent utiliser une période de mesure plus courte telle qu'une période de 3 mois. L'utilisation d'une période de 12 mois pourrait sous-évaluer le solde moyen des comptes clients pour une entreprise en croissance et le surévaluer s'il s'agit d'une entreprise en déclin [4] .

-

4Calculez le ratio de rotation des comptes clients. Il s'agit du revenu net annuel des ventes à crédit de l'entreprise, divisé par le solde moyen des comptes clients pour la même période. Ce calcul indique la fréquence de rotation des comptes clients d'une entreprise [5] .

- Exemple : supposons qu'une entreprise a 730 000 euros de chiffre d'affaires net des ventes à crédit et un solde moyen de comptes clients de 70 000 euros. Faites 730 000/80 000 pour trouver 9,125. Cela signifie que le solde des comptes clients de l'entreprise a été recouvré 9 fois dans l'année.

Publicité

Partie 2

Partie 2 sur 3:Calculer le délai de recouvrement des comptes clients

-

1Comprenez la formule de calcul du délai de recouvrement. La formule pour ce calcul est la suivante : délai de recouvrement = nombre de jours/chiffre d'affaires à recevoir. Les variables peuvent être définies comme suit :

- délai de recouvrement se réfère au délai moyen de recouvrement des comptes clients ;

- nombre de jours se réfère au nombre de jours dans la période considérée ;

- chiffre d'affaires à recevoir représente le ratio de rotation des comptes clients, calculé plus tôt en utilisant le revenu net des ventes à crédit et le solde moyen des comptes clients sur toute la période [6] .

-

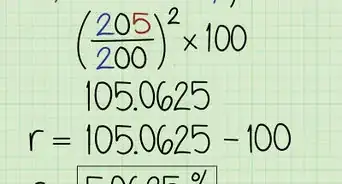

2Insérez les variables dans la formule. Utilisant les informations de l'exemple précédent, imaginons une entreprise avec 730 000 euros de chiffre d'affaires net des ventes à crédit et un solde moyen de comptes clients de 80 000 euros. Ce qui donne un ratio de rotation des comptes clients de 9,125. Ces données ont été mesurées sur une année, alors le nombre de jours sera 365 et l'équation complète ressemblerait à ceci : délai de recouvrement = 365/9,125.

- Le haut de l'équation c'est-à-dire le nombre de jours doit être remplacé par le nombre de jours dans la période considérée. 365 est souvent utilisée pour une année entière et 180 pour un semestre.

-

3Résolvez l'équation. Une fois que vous connaissez les variables de l'équation, vous pouvez diviser simplement pour résoudre l'équation. Dans notre exemple, cela donne 365/9,125 = 40 jours.

-

4Comprenez les résultats. Le résultat 40 indique que le délai moyen de recouvrement des comptes clients est de 40 jours. Cela signifie que le propriétaire de l'entreprise peut espérer un remboursement du crédit par le client dans 40 jours. Cela permet d'avoir une idée du montant que l'entreprise aura à sa disposition pour les dépenses futures ou factures.Publicité

Partie 3

Partie 3 sur 3:Utiliser les données

-

1Comprenez la signification du délai de recouvrement des comptes clients. Le délai de recouvrement des comptes clients indique le temps qu'il faut aux clients pour rembourser leurs achats à crédit à l'entreprise. Il est préférable d'avoir un chiffre faible comme délai de recouvrement. Un chiffre faible signifie que les clients remboursent leurs crédits rapidement. Si les clients remboursent leurs crédits en peu de temps, l'entreprise a alors moins de fonds immobilisés dans les comptes clients et plus de fonds disponibles à utiliser pour d'autres fins. Un nombre peu élevé indique aussi qu'il y a moins de chance qu'il y ait des défauts de remboursement de la part des clients.

-

2Comparez le délai de recouvrement des comptes clients au nombre de jours standard accordé aux clients pour le remboursement des crédits. Par exemple, supposons qu'une entreprise a un délai de recouvrement des comptes clients de 40 jours. Cela indique un recouvrement des comptes clients environ 9 fois par an. Au premier abord, cela semble bénéfique à l'entreprise. Cependant, supposons que les termes de crédit de l'entreprise stipulent que les clients doivent rembourser les achats à crédit dans un délai de 20 jours. Cette différence entre le délai indiqué dans les termes de crédit et le délai de recouvrement des comptes clients signifie que l'entreprise n'a pas des procédures de recouvrement diligentes.

-

3Sachez comment garder un délai court pour le recouvrement des comptes clients. Les entreprises doivent accorder des crédits avec prudence. L'historique de crédits des clients doit être examiné avant d'approuver une vente à crédit. Les clients ayant une cote de crédit faible ne devraient pas bénéficier des ventes à crédit. De même, les entreprises doivent avoir des activités de recouvrement rigoureux. Les clients ne devraient pas être autorisés à retarder un remboursement de crédit au-delà du délai de remboursement stipulé dans les termes de crédit de l'entreprise.

-

4Considérez la corrélation entre le chiffre d'affaires des ventes annuelles et le solde moyen des comptes clients. Les entreprises ayant des ventes saisonnières peuvent avoir des soldes de comptes clients exceptionnellement élevés ou faibles. Les entreprises doivent aussi annualiser les données des comptes clients ou utiliser une période plus courte pour comptabiliser les différences saisonnières dans le solde moyen des comptes clients.

- Pour annualiser les créances, les entreprises doivent calculer le solde moyen des comptes clients pour chaque mois pour une année entière de 12 mois.

- Les entreprises peuvent calculer le délai de recouvrement des comptes clients en utilisant un solde variable des comptes clients, qui change tous les trimestres. Le délai de recouvrement des comptes clients calculé variera chaque trimestre en fonction des ventes saisonnières.

Publicité

-Step-20-Version-5.webp)

Références

- ↑ http://www.financeformulas.net/Average-Collection-Period.html

- ↑ http://www.accountingtools.com/questions-and-answers/what-are-net-credit-sales.html

- ↑ http://www.accountingtools.com/questions-and-answers/what-are-net-credit-sales.html

- ↑ http://www.accountingtools.com/questions-and-answers/how-do-i-calculate-average-accounts-receivable.html

- ↑ http://www.exinfm.com/board/accounts_receivable_ratios.htm

- ↑ http://www.investopedia.com/terms/a/average_collection_period.asp

À propos de ce wikiHow